Available in: English, Spanish, Portuguese, and Chinese

I소개

싱귤러 분기별 트렌드 리포트 8번째 에디션에 오신 것을 환영합니다!

이번 리포트에는 모바일, 마케팅, 그리고 앱 성과를 이해하고 내일의 성장을 위한 전략을 세우는 데 필요한 데이터와 인사이트가 가득 담겨 있습니다.

왼쪽의 섹션 링크를 활용해 가장 흥미로운 내용을 찾아보고, 필요에 따라 리포트를 자유롭게 탐색해 보세요.

이번 리포트에서 확인할 수 있는 몇 가지 주요 하이라이트는 다음과 같습니다.

- – 전 세계 광고비 지출이 전 분기 대비 45% 증가

- – CPI, CPM, CTR, IPM 등 모든 핵심 지표 상승

- – 안드로이드 광고는 iOS보다 노출당 설치 수가 약 3배 더 많음

- – 전 세계 CTR이 38.6% 급등 (그 이유를 공유)

- – CPM 상승률이 CPI 상승률보다 높아 광고 수익형 앱에 호재

- – 미국 CPI가 약 15% 상승

- – 핀테크 CPI가 약 80% 급등

- – 타게팅이 개선되어 전반적으로 IPM이 11.3% 상승

- – 광고 지출 점유율 상위 10개 네트워크 순위 변동

- – 리워드 광고 네트워크 지속 성장

- – 가장 인기 있는 게임 장르(변화 내용 포함)

- – 가장 인기 있는 앱 카테고리(변화 내용 포함)

- – 카테고리별 ATT 옵트인율

- – 그 외 다수…

아래에서는 카테고리와 지역별 주요 KPI를 검색 및 필터링할 수 있으며, 전 지역 CPI 심층 분석과 iOS 및 안드로이드별 10개 주요 카테고리의 수익화 트렌드도 확인할 수 있습니다.

또한 다음 파트너사들의 인사이트도 포함되어 있습니다.

- – AppMagic: 게임 트랜드

– AppTweak: CPP 전환율 - – Persona.ly : 인크리멘탈리티를 위한 코호트 프레임워크

- – Jampp: CTV 급성장

- – YouAppi: 디스플레이 배너의 의외의 성과

즐겁게 살펴보세요!

언제나 그렇듯, 이 리포트의 데이터는 싱귤러의 방대한 데이터 샘플을 기반으로 하고 있습니다.

작성자: John Koetsier

데이터 사이언티스트: Gaston Laterza

전 세계 광고비 지출 트렌드 상승

우리는 다시 플러스 성장세로 돌아왔습니다. 연말 쇼핑 시즌이 포함된 분기(Q4) 이후 Q1에서 전 분기 대비 하락세를 보였던 광고비 지출이, 2025년 2분기(Q2)에는 크게 반등했습니다.

전년 대비로는 7.6%의 완만하지만 의미 있는 성장세를 보였습니다.

분기 대비 수치는 더욱 인상적입니다.

- 전 세계 기준 QoQ 45% 증가

- 안드로이드 광고비 30% 증가

- iOS 광고비 51.2% 증가

전 세계 거의 모든 지역에서 분기 대비 강한 성장세가 나타났습니다.

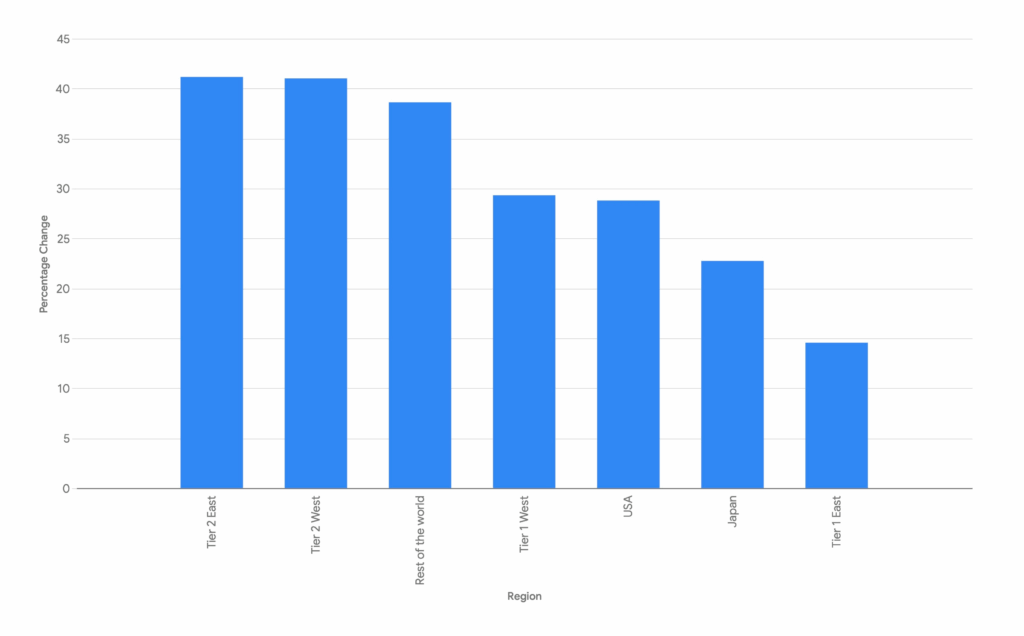

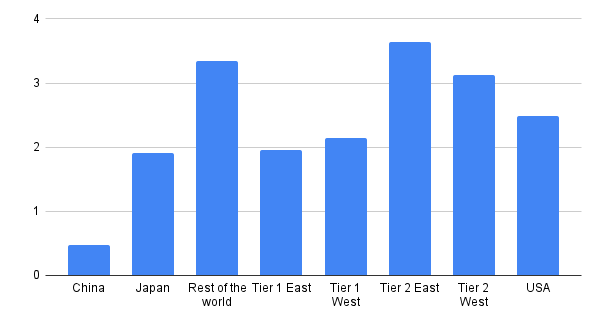

지역별 광고비 지출 성장률: Q1 → Q2

절대적인 증가폭은 다른 지역보다 성장률이 높지는 않지만, 미국에서 가장 크게 나타났습니다.

반면, 비율 면에서 가장 강한 성장세를 보인 곳은 동서양의 2티어(Tier 2) 시장으로, 이는 모바일 유저 확보에 대한 신흥 지역의 투자가 확대되고 있음을 보여줍니다.

여기에는 ‘기타 지역(Rest of the World)’ 카테고리가 포함되며, 해당 지역은 38.6% 증가했습니다.

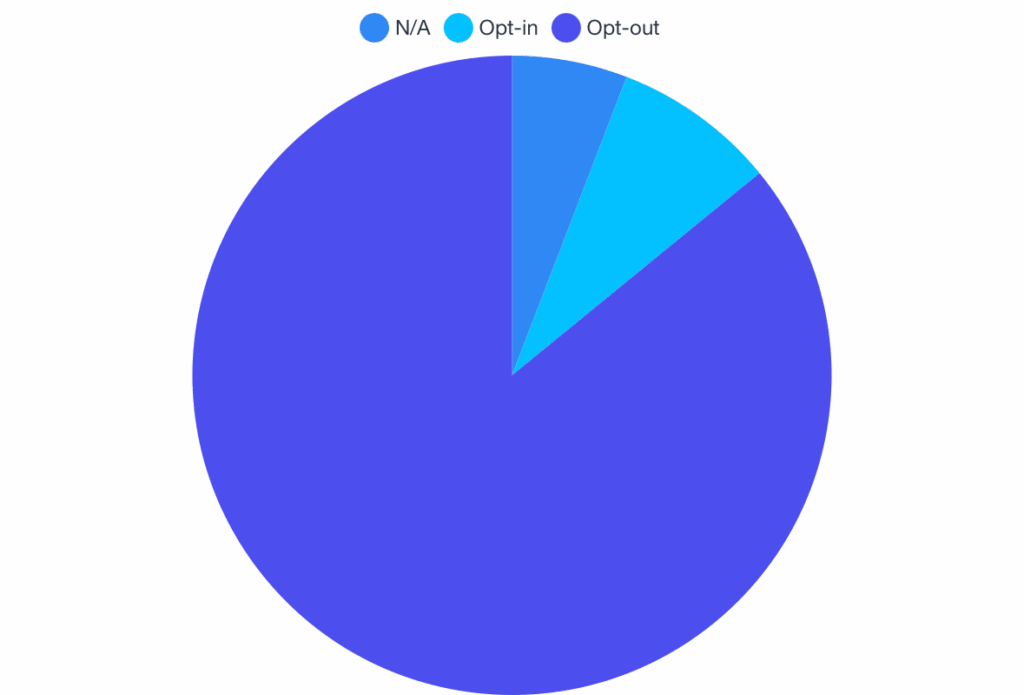

ATT와 IDFA 가용성

거의 모든 사용자가 App Tracking Transparency(ATT) 팝업에서 추적을 거부하거나, 아동이나 관리형 기기처럼 아예 요청을 받을 자격이 없는 상태입니다.

전 세계 옵트인율

전 세계적으로 추적에 동의한 사람은 단 6.26%에 불과합니다.

전 세계 옵트인율

카테고리별 옵트인율

모든 카테고리에서 ATT 옵트아웃 비율이 압도적으로 높게 나타났으며, 특히 쇼핑과 여행 분야에서 두드러집니다.

- 쇼핑: 97.3% 옵트아웃

- 여행: 97.8% 옵트아웃

카테고리별 옵트인율

카테고리별 옵트인율

유틸리티(Utilities)가 34.2%로 가장 높은 옵트인율을 기록했으며, 게임(Gaming)도 21.68%로 높은 편입니다. (게임의 경우 아동 이용자가 많아 상대적으로 높은 옵트아웃 비율을 보이는 이유가 됩니다.)

흥미롭게도 교육(Education)과 금융(Finance) 카테고리 역시 평균보다 훨씬 높은 옵트인율을 기록했습니다.

결제, 여행 계획, 구매와 같이 민감한 사용 사례에서는 사용자가 추적에 동의할 필요성을 적게 느끼는 것으로 보입니다. 반면, 게임에서의 높은 옵트인율은 리워드 광고나 개인화 경험과 같은 가치 교환, 그리고 비교적 개인정보 보호에 덜 민감한 젊은 이용자층을 반영하는 것으로 보입니다.

주요 지표 및 트렌드: CPI, CTR, CPM, IPM

전체 개요

2025년 2분기에는 CPI, CPM, CTR, IPM 모든 지표가 상승했습니다.

모든 플랫폼, 모든 카테고리에서 동일하게 상승세를 보였습니다.

CPI

$1.80 (up 15.4%)

CPM

$4.16 (up 28.4%)

CTR

5.6% (up 38.6%)

IPM

2.3 (up 11.3%)

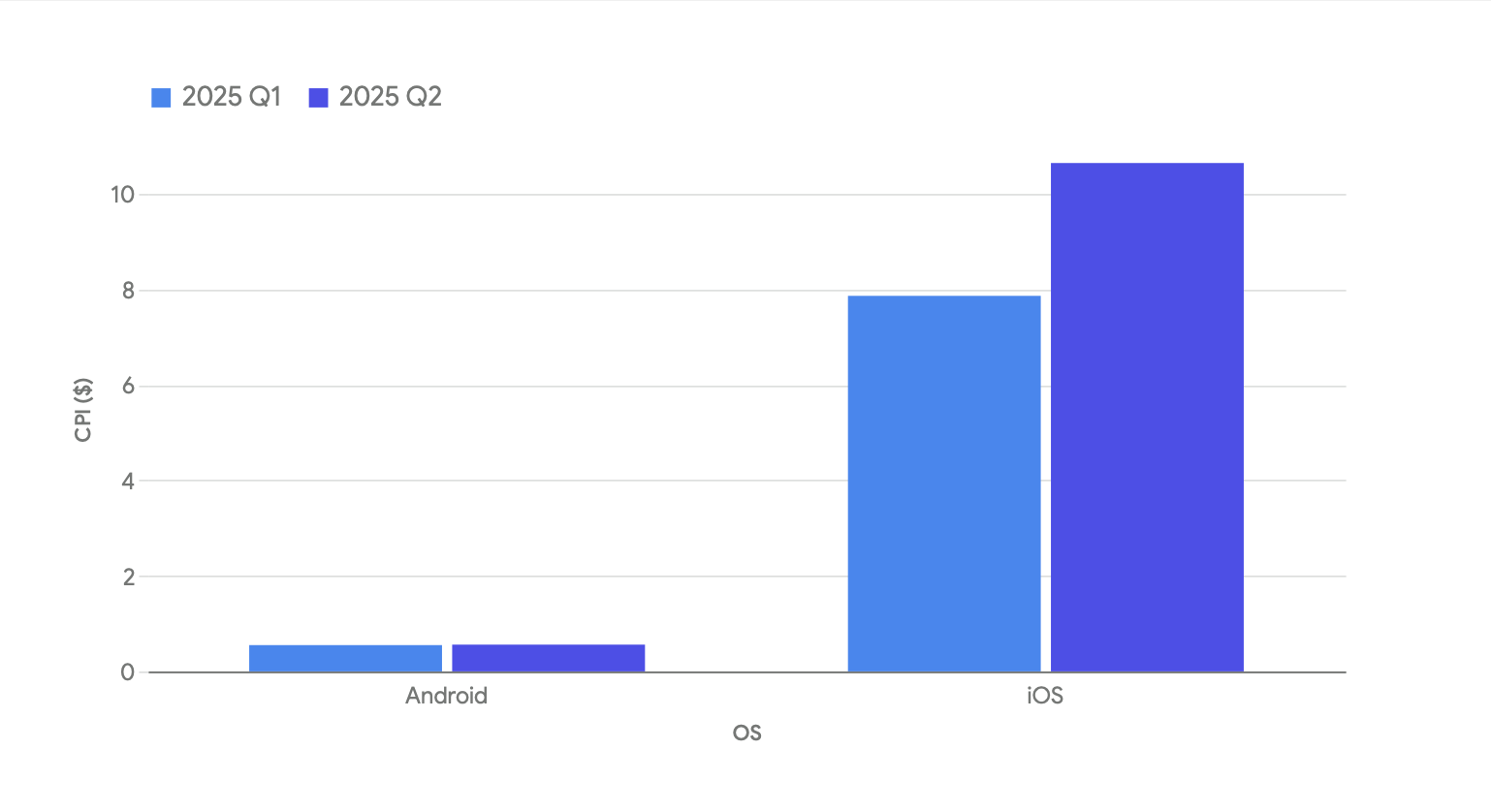

플랫폼별 CPI

플랫폼별로 구분해서 살펴보면, 지난 분기 동안 CPI 변화는 사실상 iOS에서만 뚜렷하게 나타났습니다.

플랫폼별 변화:

- Android CPI: 1.6% 상승

- iOS CPI: 35.4% 상승

특히 iOS에서 큰 변동이 확인되었습니다. 자세한 내용은 아래 CPI 심층 분석 에서 다루고 있지만, 간략히 말해 핀테크, 게임, 리테일 분야의 사용자 확보 비용이 Q1 대비 Q2에서 크게 증가했습니다.

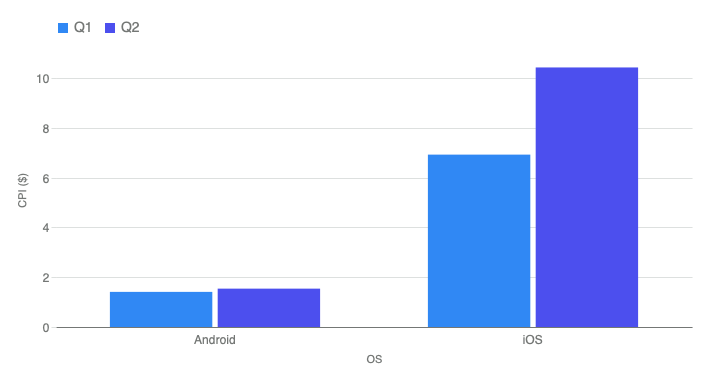

플랫폼별 CPM

광고를 통해 수익을 창출하는 앱 퍼블리셔에게는 반가운 소식이 있습니다.

평균적으로 CPI는 15% 상승에 그쳤지만, CPM은 28.4% 상승했습니다.

즉, 사용자 확보 비용은 소폭 상승했지만, 수익화 기회는 거의 두 배 가까이 확대된 것입니다.

CPM: Android vs iOS

상승 폭은 균등하지 않았습니다:

- Android CPM: 9% 상승

- iOS CPM: 50.7% 상승

겉보기에 Android 성과가 아쉬워 보일 수 있지만, 앞서 언급한 CPI 데이터를 고려하면 실제로는 Android 앱이 상대적으로 더 유리한 상황입니다. Android는 CPM이 9% 상승하는 동안 CPI는 단 1.6%만 증가했습니다.

반면 iOS는 CPI가 무려 35.4% 상승했고, CPM 역시 50% 이상 올랐지만, Android 대비 상승 배수 효과는 크지 않았습니다.

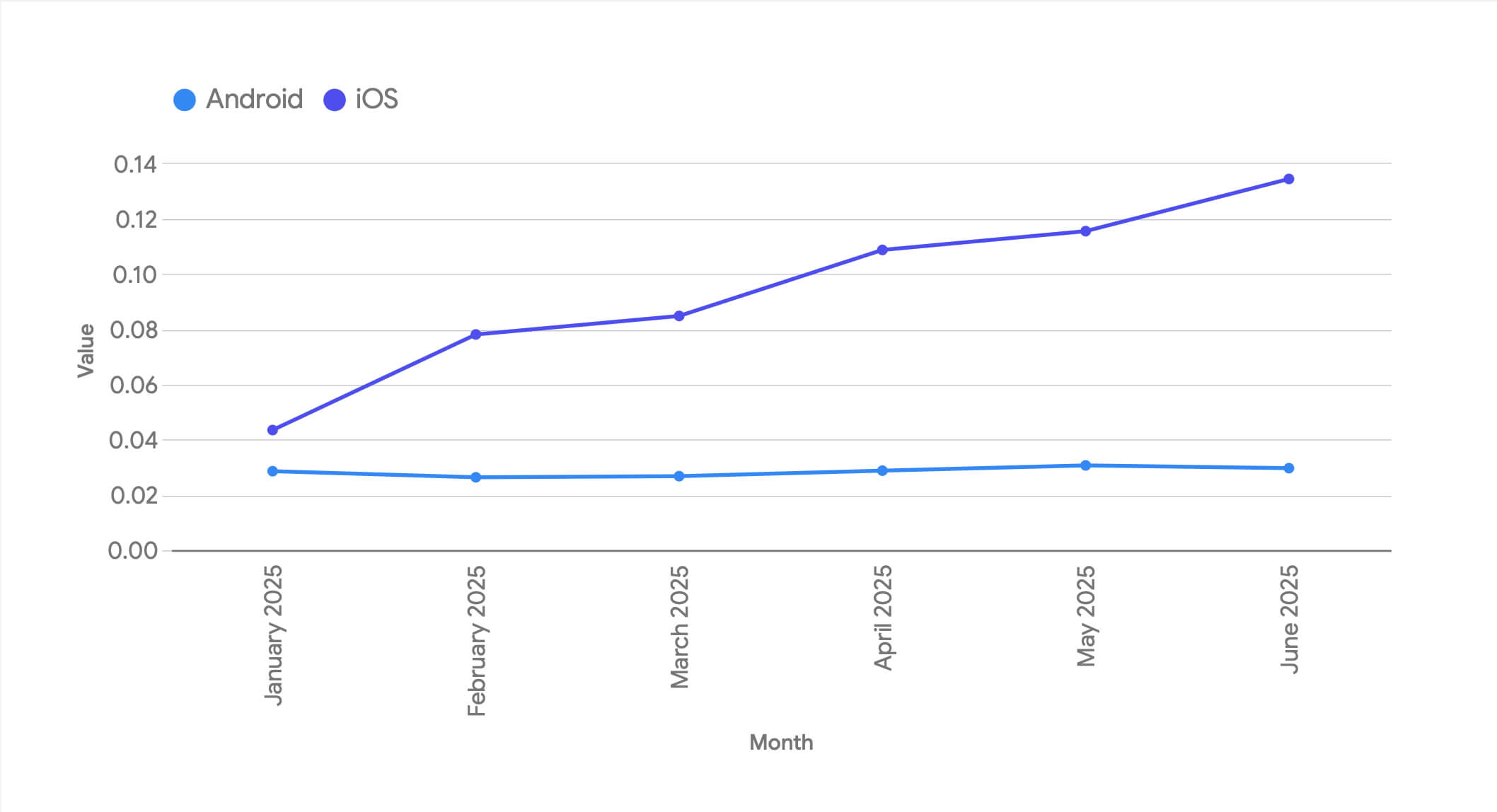

플랫폼별 CTR

CTR은 주요 핵심 지표 중 가장 큰 변화를 보였습니다. 무려 38.6% 상승한 것입니다.

Q1에서 이미 전 분기 대비 17% 증가를 기록했는데, 이번 결과는 CTR을 더 이상 기존 방식대로 핵심 지표로 삼기 어렵다는 점을 다시 한번 확인시켜 줍니다. 여전히 활용 가치는 있지만, 이제는 유사한 캠페인과 광고 유형 간의 상대적 비교 지표로만 안전하게 사용할 수 있습니다.

그러나 좀 더 깊이 들여다보면, 이번 변화는 CTR 자체의 문제라기보다 iOS 그리고 특정 세로 산업군의 특성과 밀접한 관련이 있습니다.

올해 상반기 Android와 iOS의 CTR 변화를 직접 비교해 보겠습니다.

CTR 급등의 주요 원인은 바로 게임 섹터였습니다.

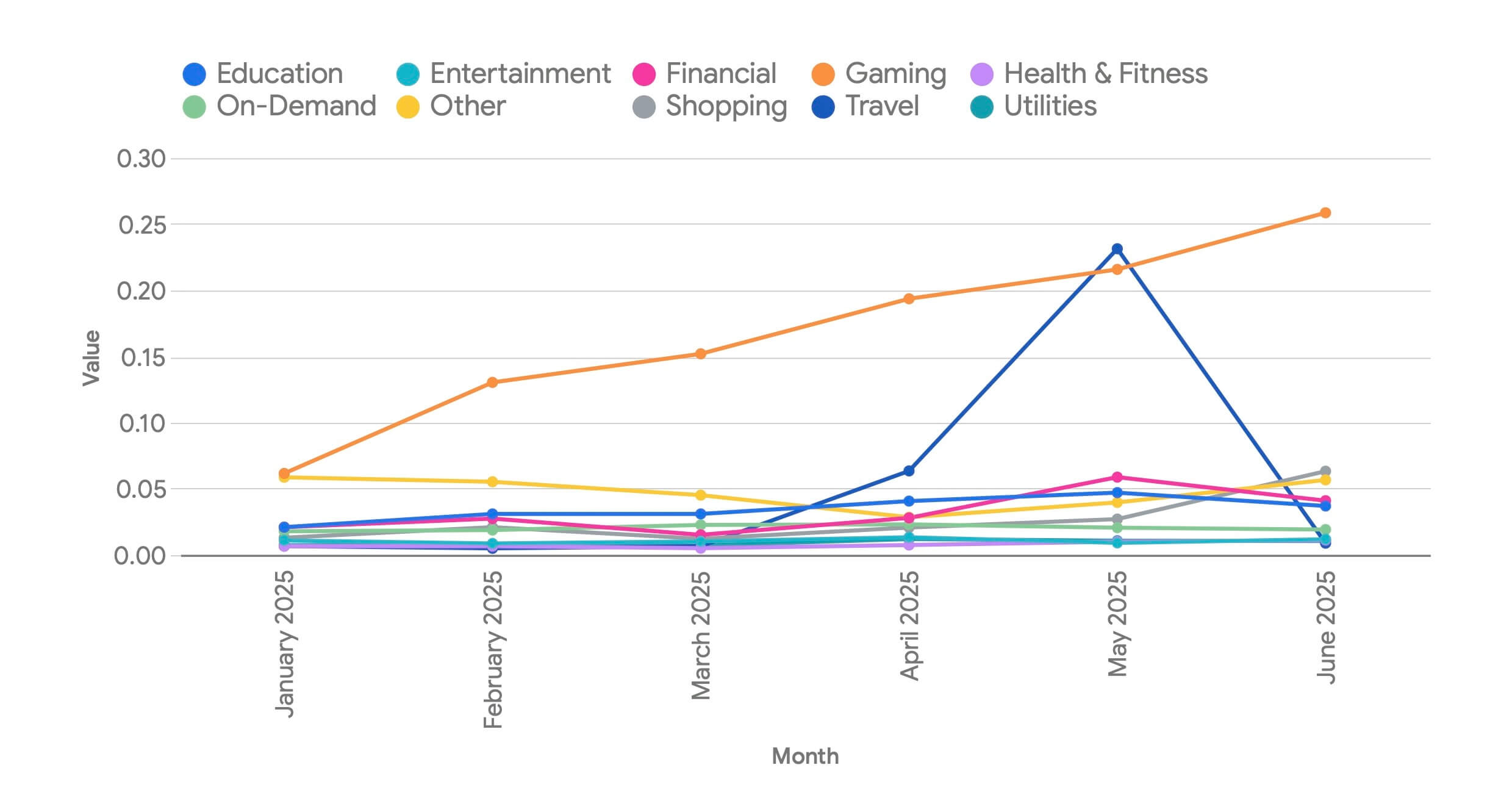

iOS를 세로별로 구분해 살펴보면, 게임 분야의 CTR이 2025년 2분기에 사실상 폭발적으로 증가한 것을 확인할 수 있습니다.

(여행 분야 역시 큰 폭으로 올랐다가 곧 하락했지만, 게임에 비해 규모가 훨씬 작은 산업군이기 때문에 전체 iOS CTR에 미친 영향은 크지 않았습니다. 또한 데이터 오류 가능성이나 특정 대형 광고주의 결과 왜곡 여부도 현재 점검 중입니다.)

모바일 마케팅 업계 베테랑이라면 이미 잘 아는 내용입니다:

- 1. 게임 광고는 플레이어블(playable) 광고와 하이브리드 비디오/플레이어블/엔드카드 광고를 대량으로 활용합니다.

- 2. 특히 iOS는 SKOverlay 라는 기능을 제공합니다. 이는 광고 내에서 직접 App Store 앱 리스트 뷰를 띄울 수 있는 가벼운 형태의 오버레이로, 세 가지 버전이 있습니다:

- 하단에 노출되는 콤팩트 배너(Compact banner)

- 거의 전체 화면을 차지하는 카드 모달(Card modal)

- 앱 클립(App Clip) 버전

- 3. 플레이어블 광고에서 나가려면 탭을 눌러야 하지만, 실제로는 쉽지 않습니다

- 4. 특히 조기 탭(early taps) 이나 ‘닫기(X)’ 버튼을 빗나간 탭은 종종 클릭으로 기록됩니다

- 5. 이런 현상은 하나의 광고 유닛 내에서 여러 번 반복될 수 있습니다.

- 6. 결과적으로 CTR 수치는 폭등할 수밖에 없는 구조인 것이죠.

아래는 Liftoff 에서 제공한 SKOverlay A 버전 예시 이미지입니다:

Android 유틸리티 … CTR 특이 현상

iOS의 게임 분야가 변화의 대부분을 차지하지만, Android에서도 흥미로운 현상이 관찰됩니다. 특히 유틸리티 섹터에서 주목할 만한 변화가 나타나고 있습니다.

대부분의 Android 세로 분야에서 CTR은 비교적 정상 수준을 보입니다.게임은 다른 분야 대비 3~5배 높은 수준을 기록하지만, 완전히 이례적인 수준은 아닙니다.

- Android Gaming CTR: 약 5%

- Android 쇼핑 CTR: 약 1%

- Android 엔터테인먼트 CTR: 약 2%

반면, 유틸리티 분야는 분기 초 17.7% 로 시작해, 분기 말에는 25.4% 까지 크게 상승했습니다.

(참고: iOS에서 유틸리티 분야는 ATT 옵트인율이 가장 높으며, 일부 경우 데이터 수집이나 기타 일종의 그레이 해트(Grey hat) 활동을 위한 트로이 목마(Trojan horse) 역할을 하기도 합니다. 따라서 여기에는 좀 더 “흥미로운” 요인이 작용했을 가능성도 있습니다.)

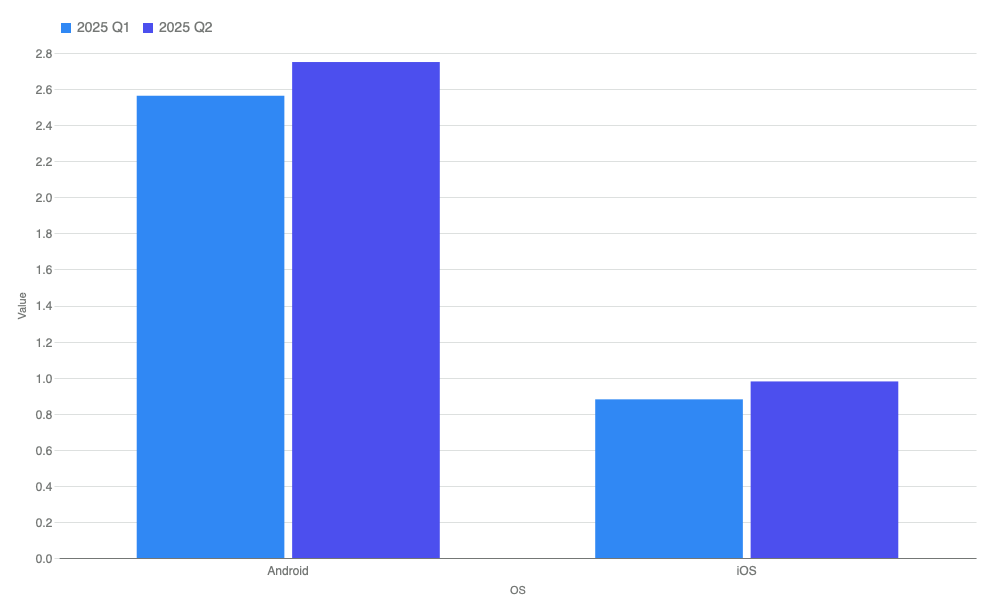

플랫폼별 IPM

Q2 전반에 걸쳐 IPM이 상승했으며, 이는 광고 네트워크, 광고주, 앱 퍼블리셔들이 적절한 광고와 메시지를 적절한 사용자에게 노출시키는 역량이 향상되고 있음을 시사합니다.

플랫폼별로 살펴보면 다음과 같습니다:

- Android IPM: 7.3% 상승

- iOS IPM: 11.3% 상승

플랫폼별 Q2 전체 IPM:

- Android: 2.75

- iOS: .979

IPM은 광고 효율성과 사용자 경험을 보여주는 유용한 지표입니다.천 건의 광고 노출당 설치 수가 높을수록, 광고주는 유사한 성과를 달성하는 데 필요한 광고 부담이 낮아집니다.

실제로 Android 광고는 iOS 대비 거의 3배 가까운 설치 수를 유도하고 있습니다.(참고: 이 관계는 미국과 같이 비교적 구매력이 높은 국가에서도 동일하게 나타납니다.)

즉, 다음 세 가지 중 하나를 의미합니다:

- 1. iOS 광고 효율이 낮다

- 2. iOS 사용자는 광고에 둔감하거나 반응이 약하다

- 3. 혹은 두 가지 모두

또한, Android 광고주는 여전히 기기 식별자(GAID)를 통한 행동 신호에 접근할 수 있는 반면, iOS 광고주는 신뢰도가 낮은 신호에 의존해야 한다는 점도 주목할 필요가 있습니다.

이 모든 점을 고려할 때, iOS는 IPM이 낮지만, Apple 고객은 종종 높은 LTV(고객 생애 가치)를 보이므로, 광고주는 마케팅 효율이 낮더라도 더 높은 재무적 수익을 위해 이를 감수해야 하는 상황입니다.

국가 등급 및 버티컬별 주요 KPI

Singular에서는 지역별 데이터를 분석합니다:

참고: N/A를 제외한 모든 데이터는 Android 전용이며, N/A는 글로벌 iOS 데이터입니다.

고급 인사이트: 버티컬별 분석

- 유틸리티

모든 세로 중에서 CTR과 IPM이 가장 높습니다.낮은 CPI와 강력한 CPM 덕분에, 이 분야 앱은 효율적인 가치 창출자로 평가됩니다. - 여행

여행 앱은 높은 IPM과 높은 CVR을 기록하는 경향이 있습니다.이는 사용자가 즉시 행동할 의도를 가지고 앱을 설치한다는 것을 나타냅니다. - 금융

핀테크 분야는 성장이 어려운 시장입니다.CPI는 매우 높고, IPM은 낮으며, 금융 사용자 확보 비용이 높고 전환율은 낮습니다. - 쇼핑/리테일

쇼핑 앱은 세로 중 두 번째로 높은 CPI를 기록하며, IPM은 눈에 띄지 않습니다.즉, 경쟁이 치열하고 획득 비용이 높은 성장 시장임을 의미합니다.쇼핑 앱 CVR은 서비스 중심 세로보다는 낮지만, 금융보다는 약간 높습니다.핵심 요약: 쇼핑 광고는 클릭을 많이 유도하지만, 전환은 중간 수준에 그치며 디지털 윈도우 쇼핑 고객이 많다고 볼 수 있습니다.

고급 인사이트: 지역별 분석

- 미국

비용은 높지만 전환 효율이 강력합니다:CPM이 가장 높고 CPI도 높지만, 동시에 IPM도 최고 수준을 기록합니다. - Tier 1 서구 (캐나다, 영국, 프랑스, 독일)

비용은 높지만, 미국에 비해 전환 효율은 다소 낮습니다. - 중국

노출량은 많지만, 전환율이 낮고 CPM은 매우 낮습니다.또한 IPM이 가장 낮아, 전반적인 효율은 제한적입니다. - Tier 2 서구: (호주, 멕시코, 브라질, 스페인, 이탈리아, 네덜란드, 폴란드)

CPM은 낮지만 IPM이 강력, 낮은 비용으로 효율적인 설치가 가능하며, ROI가 좋은 시장으로 평가됩니다. - 일본

CPI는 높지만 IPM은 중간 수준으로, 균형 잡힌 프리미엄 시장입니다. - Tier 2 동아시아/기타: (대만, 인도네시아, 터키, 태국, 필리핀)

낮은 CPI와 강력한 IPM 덕분에, 이들 국가는 비용 효율적인 성장 시장으로 평가됩니다.

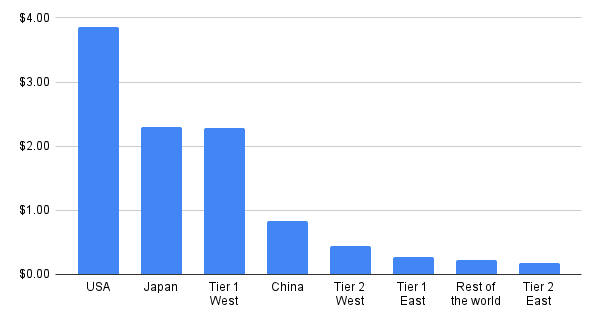

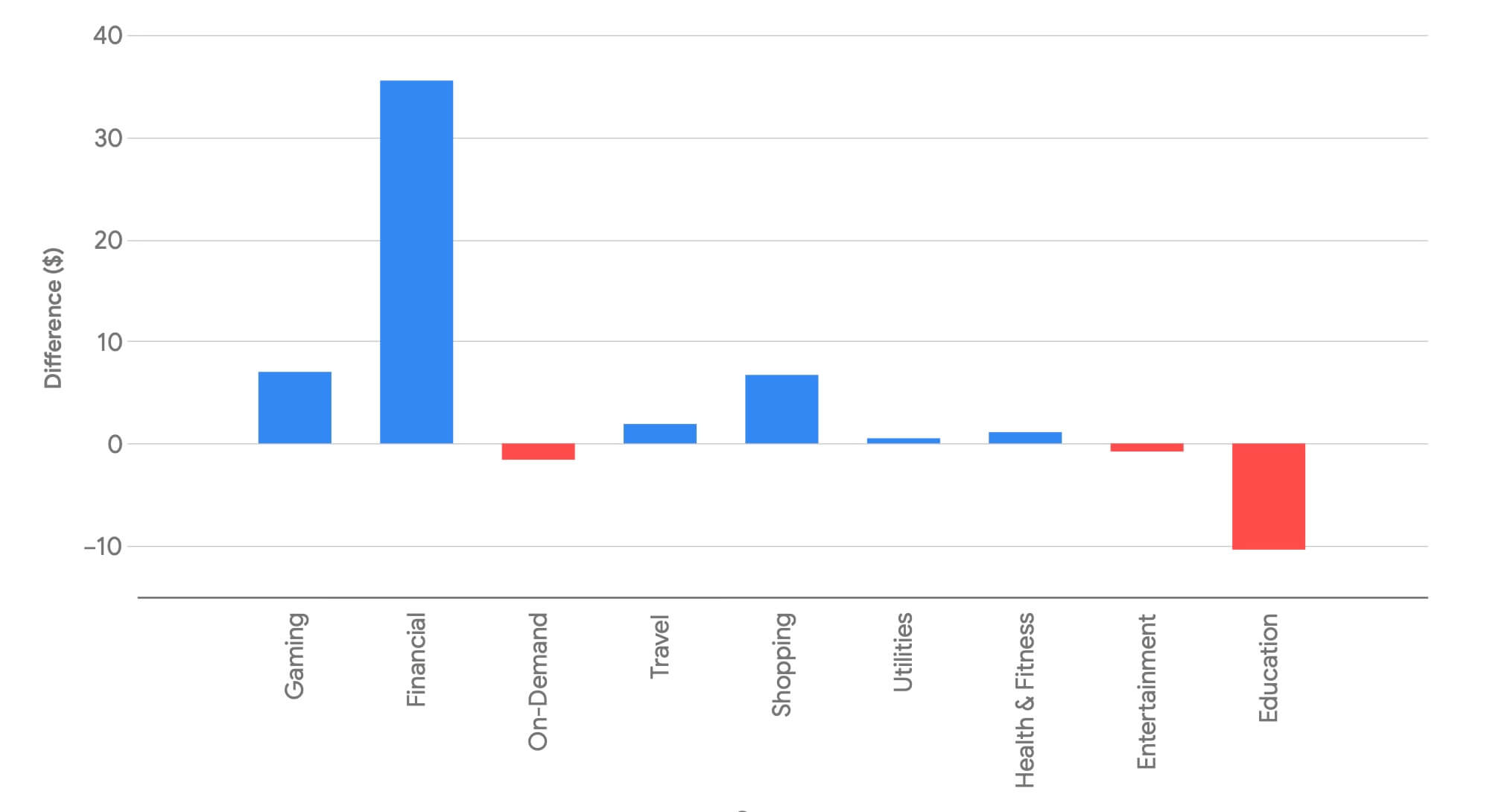

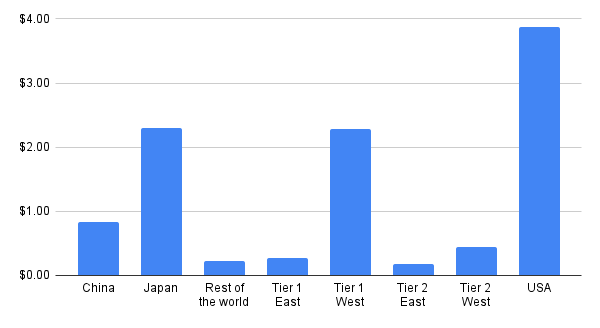

심층 분석: CPI

지역별 CPI

예상대로, CPI는 미국 에서 가장 높습니다.일본과 Tier 1 서구 국가는 거의 동일한 수준을 보이며, 그 다음으로 중국이 위치합니다.

이번 분기 변화 요약

- 미국: CPI가 전반적으로 14.7% 상승

- Tier 1 서구: CPI 21.1% 상승

- 중국: CPI 52.9% 하락

앱 버티컬별 CPI

금융 을 포함해 앱 세로별 CPI를 보면, 상대적으로 큰 의미를 발견하기 어렵습니다.핀테크 가 차트를 지배하고 있어, 다른 카테고리는 거의 보이지 않기 때문입니다.

하지만 이를 통해 드러나는 사실은, 핀테크는 다른 세로 대비 신규 고객 확보 비용이 5배 이상 높다는 점입니다.즉, 금융 분야는 광고 수익화 측면에서 매우 높은 수익을 기대할 수 있는 세로라고 평가됩니다.

핀테크를 제외하고 다른 카테고리를 살펴보면, 다음과 같은 결과를 확인할 수 있습니다.

- 쇼핑: 비용이 높음

- 게임: 비용이 높음

전반적으로: iOS가 Android보다 훨씬 비용이 높음.단, 엔터테인먼트 카테고리는 예외적으로 iOS와 Android 간 비용 차이가 크지 않음.

CPI by app vertical, without fintech

실제 변화의 핵심은 미국 사용자 확보에서 비롯됩니다:

- 핀테크 CPI: $35 상승, 78% 증가

- 게임 CPI: 비율 기준으로 더 큰 상승, 166% 증가

- 쇼핑 CPI: 67% 상승

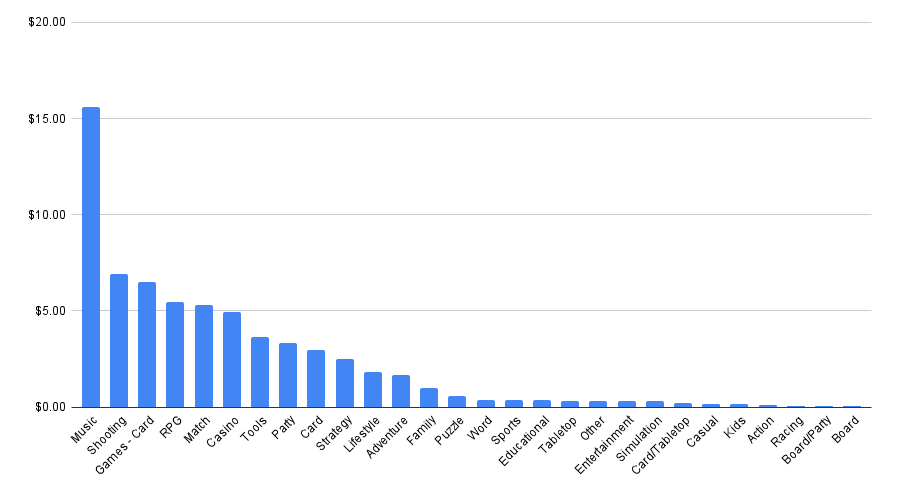

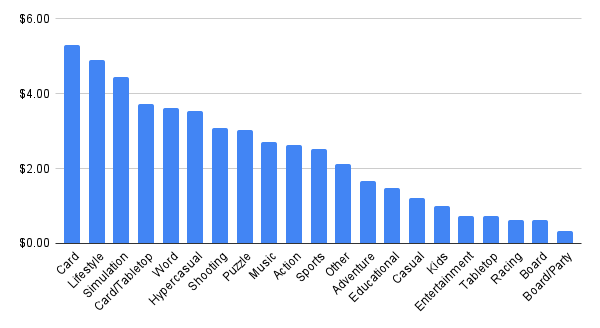

게임 장르별 CPI

Android에서 뮤직 게임 신규 유저 확보는 어려우며, 플랫폼에서 가장 높은 UA 비용을 기록합니다.그 다음으로 슈팅 게임과 카드 게임이 뒤를 잇습니다.

iOS 측면에서는, 카드, 라이프스타일, 시뮬레이션 장르가 선두를 차지합니다.

다음은 지역별 주요 지표입니다: CPI, CTR, CPM, IPM

Singular에서는 지역별 데이터를 다음과 같이 살펴봅니다:

참고: 아래 모든 데이터는 안드로이드 기반입니다.

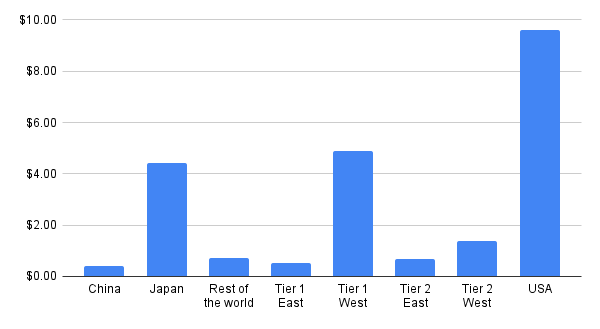

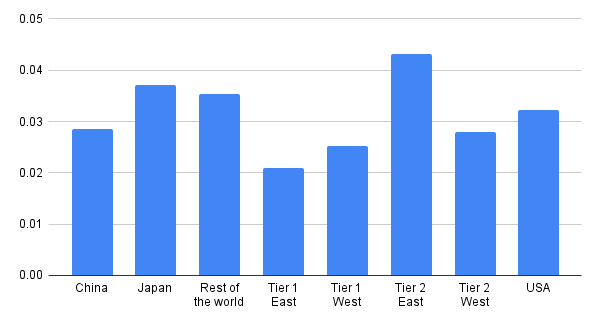

지역별 CPI

지역별 CPM

지역별 CTR

지역별 IPM

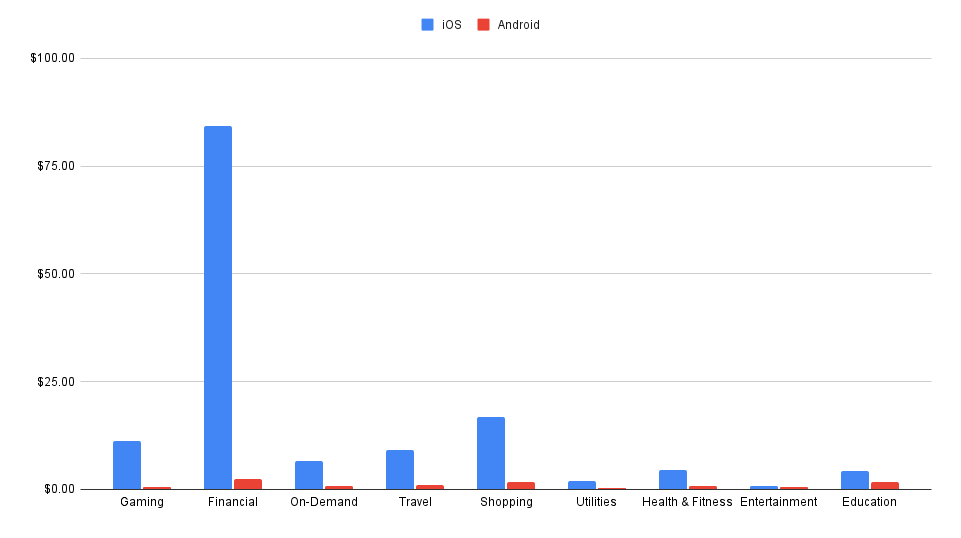

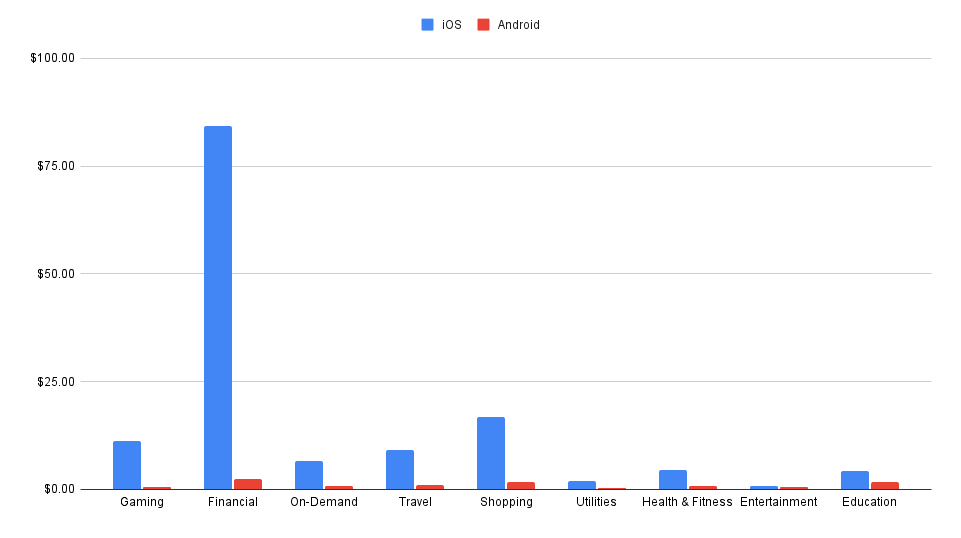

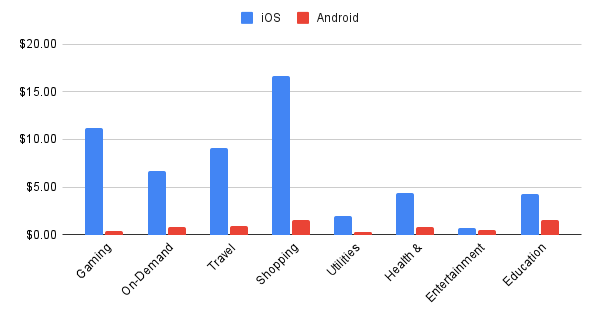

수익화 트렌드: iOS vs Android

안드로이드는 규모의 플랫폼입니다. iOS는 수익의 플랫폼입니다.

물론 단순화한 표현이지만, 주요 분야별 안드로이드와 iOS의 수익 대 설치 데이터를 보면 이 결론을 피할 수 없습니다.

주요 특징은 다음과 같습니다:

게임 시장은 완전히 정반대입니다.

- 설치: 안드로이드 89.8% 대 iOS 10.2%

- 수익: iOS 87.2% 대 안드로이드 12.8%

온디맨드 앱은 설치 건수는 적지만(비율상으로도, 절대적으로도 훨씬 적음) iOS에서 더 많은 수익을 창출합니다.

- 설치: 안드로이드 87.7% 대 iOS 12.3%

- 수익: 안드로이드 38.2% 대 iOS 61.8%

쇼핑 앱은 iOS의 수익 창출 핵심 분야입니다.

- 설치: 안드로이드 79.3% 대 iOS 20.7%

- 수익: iOS 82.3% 대 안드로이드 17.7%

건강/피트니스 및 교육 분야는 iOS가 수익을 장악하고 있습니다.

- 건강/피트니스 설치는 균형적이지만(안드로이드 50.9% 대 iOS 49.1%), 수익은 93.5%가 iOS에서 발생합니다.

- 교육 설치는 나뉘어 있지만(안드로이드 51.1% 대 iOS 48.9%), 수익은 82.2%가 iOS에서 발생합니다.

핀테크는 이러한 추세의 눈에 띄는 예외입니다. 설치는 안드로이드가 많지만, 수익 역시 안드로이드가 더 많습니다.

엔터테인먼트는 가장 균형 잡힌 분야일 것입니다.

- 설치: 안드로이드 72.5% 대 iOS 27.5%

- 수익: 안드로이드 67.2% 대 iOS 32.8%

광고 네트워크 지출 점유율: 최대 승자

1분기부터 2분기까지 광고 네트워크 상위권에서 일부 통합이 있었습니다. 또한, 성과형 DSP(Demand-Side Platform)로의 전환도 확인되었습니다.

성장 기업: 절대적 성장

절대적 점유율 증가 측면에서 2분기 상위 10개 기업은 다음과 같습니다.

성장 기업: 백분율 성장

백분율 성장 측면에서 상위 5개 광고 네트워크는 다음과 같습니다.

- 잼프(Jampp)

- 앱사무라이(AppSamurai)

- 버즈빌(Buzzvil) (한국의 광고 기술 기업 연합체)

- 메가 포르투나(Mega Fortuna) (게임 분야의 보상/로열티 플레이어)

- Person.ly RTB

잼프(Jampp)는 Singular 고객들의 지출이 크게 증가한 덕분에 두 목록에 모두 이름을 올렸습니다.

플랫폼별 성장 기업

플랫폼별로 성장 기업을 살펴보면 몇 가지 차이점이 나타납니다.

.

iOS

Android

1

2

3

4

5

6

7

8

9

10

보상형 광고 네트워크가 계속해서 성장하고 있습니다.

위 목록에 있는 이름들을 살펴보세요.

이들은 1분기에 가장 빠르게 성장한 광고 네트워크였으며, 2분기에도 그 성장세를 이어간 보상형 또는 인센티브형 광고 네트워크입니다.

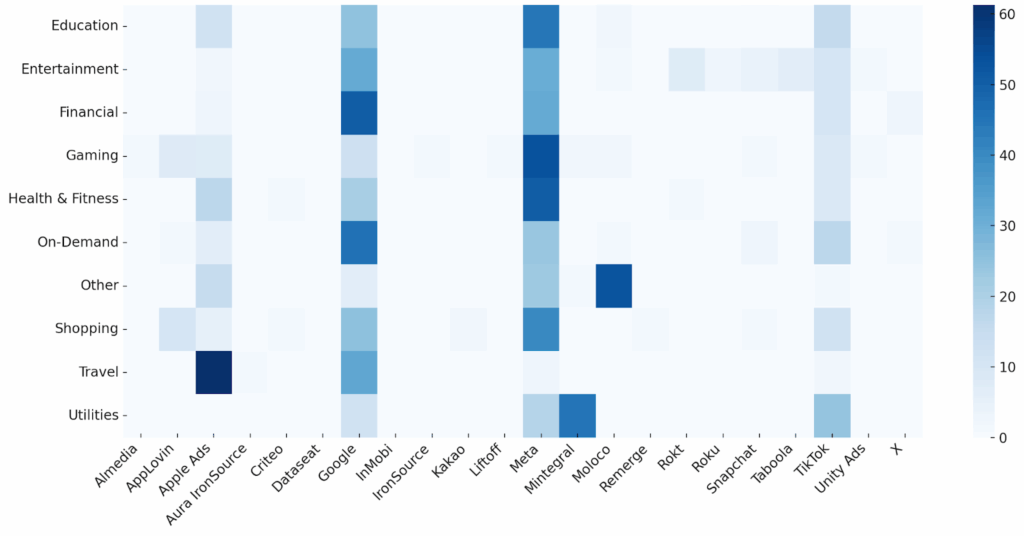

업종별 광고 네트워크 히트맵

업종별 광고 네트워크의 지출 점유율을 살펴보는 것은 흥미롭습니다.

Ad network share of voice

일부 기본적인 인사이트는 다음과 같습니다:

- **메타(Meta)**와 **구글(Google)**은 여러 업종에서 꾸준히 최고의 네트워크입니다.

- **틱톡(TikTok)**은 특히 젊은 층이나 엔터테인먼트 중심의 잠재 고객이 있는 분야에서 항상 상위 3위 안에 듭니다.

- **애플 광고(Apple Ads)**는 iOS 전용임에도 불구하고 상당한 존재감을 보입니다.

- 스냅챗(Snapchat), 모로코(Moloco), 앱러빈(AppLovin), 록트(Rokt) 같은 네트워크들은 특정 틈새 시장에서 최고의 성과를 보입니다.

SAN(Self-Attributing Network)이 아닌 다른 광고 파트너들의 강점 분야는 다음과 같습니다.

- 앱러빈(AppLovin): 쇼핑, 게임, 온디맨드

- 알미디어(Almedia): 게임, 온디맨드

- 모로코(Moloco): 기타, 게임, 쇼핑

- 민티그럴(Mintegral): 유틸리티, 게임, 엔터테인먼트

- 록트(Rokt): 엔터테인먼트, 쇼핑, 온디맨드

- 타불라(Taboola): 엔터테인먼트, 쇼핑, 온디맨드

- 아이언소스(IronSource): 게임, 엔터테인먼트

- 리프트오프(Liftoff): 게임, 쇼핑

- 리머지(Remerge): 온디맨드, 쇼핑, 금융

- 카카오(Kakao): 엔터테인먼트, 기타

- 크리테오(Criteo): 쇼핑, 금융

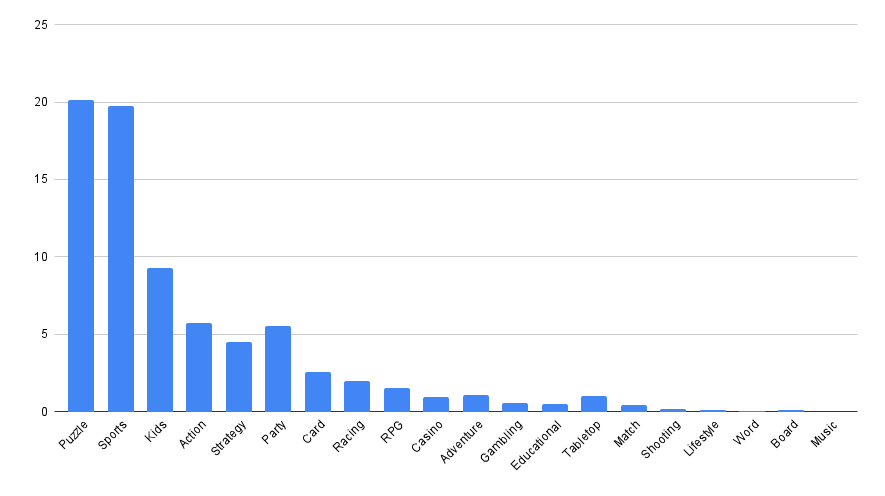

가장 인기 있는 게임 장르

주요 결과:

- 시뮬레이션 게임은 안드로이드와 iOS 모두에서 최고의 카테고리입니다.

- 스포츠 게임은 iOS에서 거의 두 배 더 인기가 많습니다: 19.8% 대 9.3%

- 어린이 및 파티 게임은 iOS에서 특히 강세를 보입니다.

- 어린이: 9.3% 대 4.8%

- 파티: 5.6% 대 1.2%

- 더 틈새 시장의 장르는 다양합니다. 예를 들어, RPG는 안드로이드보다 iOS에서 비례적으로 훨씬 더 큰 비중을 차지합니다.

- 안드로이드는 더 액션 중심적이며, 짧게 즐기는(pick-up-and-play) 게임과 강도 높은 게임 경험에 더 집중합니다. iOS는 스포츠, 어린이, 파티, 그리고 퍼즐 게임과 같은 장르의 경향이 있으며, 가족, 사교, 전략적 게임 플레이에 더 강한 성향을 보입니다.

안드로이드 게임

안드로이드에서 전 세계적으로 가장 인기 있는 게임 장르는 다음과 같습니다: Simulation, Action, Puzzle.

Android games: top genres

안드로이드에서 가장 빠르게 성장하는 게임 장르는 다음과 같습니다.

- 테이블톱 (Tabletop)

- 매치 (Match)

- 단어 (Word)

- 스포츠 (Sports)

- 어린이 (Kids)

- 라이프스타일 (Lifestyle)

- 갬블링 (Gambling)

- 카지노 (Casino)

- 카드/테이블톱 (Card/tabletop)

iOS 게임

전 세계적으로 iOS에서 가장 인기 있는 게임 장르는 시뮬레이션, 퍼즐, 스포츠이며, 그 뒤를 어린이 및 액션 게임이 잇고 있습니다.

iOS games: top genres

iOS에서 가장 빠르게 성장하는 게임 장르:

- 슈팅

- 테이블톱

- 매치

- 어드벤처

- 파티

- 스포츠

- 보드

- RPG

- 라이프스타일

- 음악

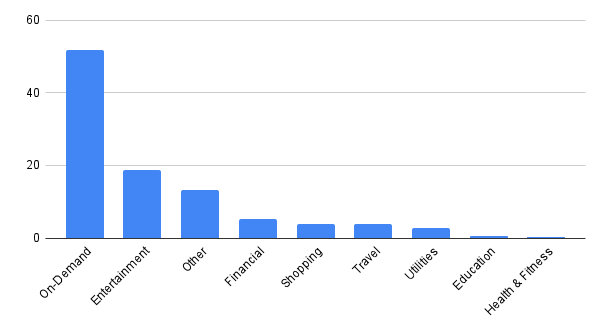

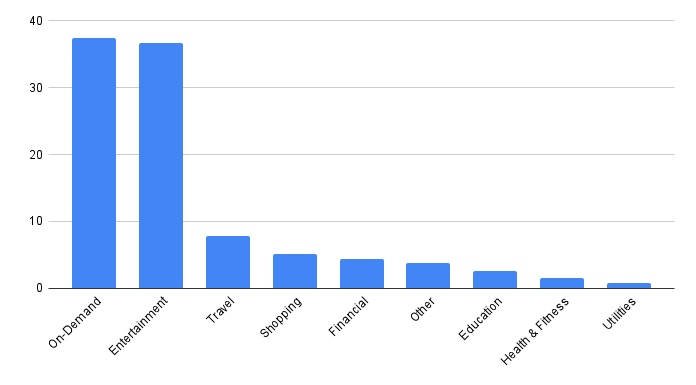

가장 인기 있는 앱 분야(Verticals)

주요 결과:

- 안드로이드 사용자는 온디맨드 서비스에 훨씬 더 집중합니다: 다운로드의 51.7% 대 37.5%.

- iOS는 안드로이드에 비해 엔터테인먼트 다운로드 점유율이 거의 두 배 높습니다: 36.6% 대 18.6%.

- 여행은 iOS에서 상대적으로 더 큰 비중을 차지합니다: 7.8% 대 3.8%.

- 안드로이드는 금융 서비스에서 약간 더 높은 점유율을 가집니다.

- iOS는 교육과 건강 및 피트니스 분야에서 약간 더 강세를 보입니다.

- 전반적으로 안드로이드 앱 설치는 기능 및 서비스 중심의 분야로, iOS는 라이프스타일 및 재량적 소비가 많은 분야로 향하는 경향을 보입니다.

- 전체적으로 가장 빠르게 성장하는 분야는 온디맨드, 엔터테인먼트, 그리고 쇼핑입니다.

안드로이드 앱 분야

주목할 점은 금융 카테고리가 이 두 카테고리의 규모에는 미치지 못하지만, 앞서 보았듯이 CPI는 10배 더 높을 수 있다는 것입니다.

안드로이드에서 측정된 전체 다운로드 중 온디맨드와 엔터테인먼트 분야가 (물론 게임은 제외하고) 무려 70.3%를 차지했습니다.

Android apps: top verticals

안드로이드에서 가장 빠르게 성장하는 앱 분야:

- 유틸리티

- 쇼핑

- 온디맨드

- 엔터테인먼트

- 기타

- 게임

iOS 앱 분야

iOS는 훨씬 더 집중되어 있으며, 전체 설치의 74.1%가 온디맨드와 엔터테인먼트 카테고리에 속합니다.

iOS apps: top verticals

iOS에서 가장 빠르게 성장하는 앱 분야는 다음과 같습니다.

- 온디맨드

- 건강 및 피트니스

- 엔터테인먼트

- 게임

- 여행

Singular ROI Index 2025도 참고하세요.

저희는 최근 Singular ROI Index 2025를 발표했으며, 이 보고서에서 광고 네트워크별 ROI에 대해 더 깊이 파고들었습니다.

올해 보고서에는 다음 내용이 포함됩니다.

- ROI, 규모 및 성장률 기준 최고 성과 광고 네트워크

- Singular ROI 사분면: 가치와 규모의 만남

- 모로코(Moloco), 리프트오프(Liftoff), 레딧(Reddit), **애플 검색 광고(Apple Search Ads)**와 같은 급부상하는 플랫폼

- 지리적 위치 및 앱 카테고리별 결과 필터링 기능 (최초 제공)

- 성장하는 보상형 광고 네트워크에 대한 통찰

수십억 달러의 광고 지출, 수백억 건의 앱 설치, 수조 건의 광고 노출을 기반으로 하는 Singular ROI Index는 가장 오랜 기간 동안 발행된 보고서입니다.

파트너 인사이트

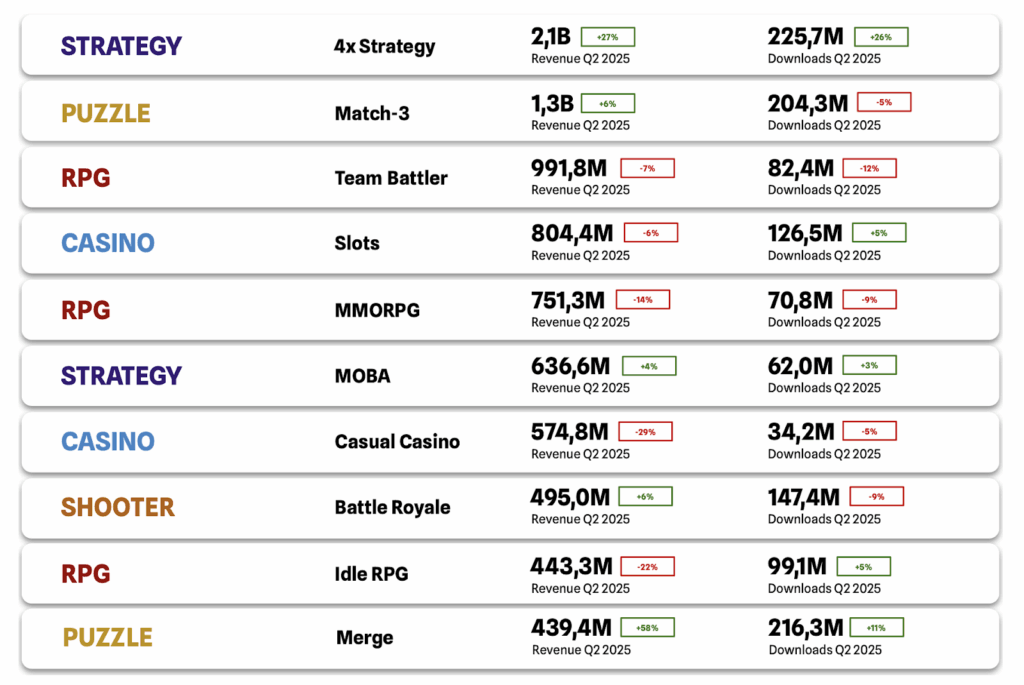

AppMagic: 2025 Q2 게임 & LiveOps 트렌드 리포트

- 1. 서브장르별 매출 트렌드

카지노(Casino)

• 상위 3대 장르 중 유일하게 매출 하락.

• MONOPOLY GO!, Slotomania, Jackpot Party 등 주요 타이틀의 월간 매출 감소가 핵심 요인.

• 감소에도 불구하고 여전히 전체 매출 순위에서는 상위권 유지.

4X 전략(4X Strategy)

• 시장은 활발한 성장세 유지.

• 주요 드라이버: Last War: Survival, Whiteout Survival.

• 신흥 타이틀: 三国:谋定天下, Dark War: Survival, Top Heroes: Kingdom Saga.

• 블록버스터 외에도 신규 프로젝트의 안정적 확산이 확인됨.

머지(Merge)

• Merge-2 계열 타이틀(예: Gossip Harbor, Seaside Escape, Merge Cooking)이 안정적 성장 견인.

• 반면, Merge-3 계열(예: Alice’s Dream)은 매출 하락세.

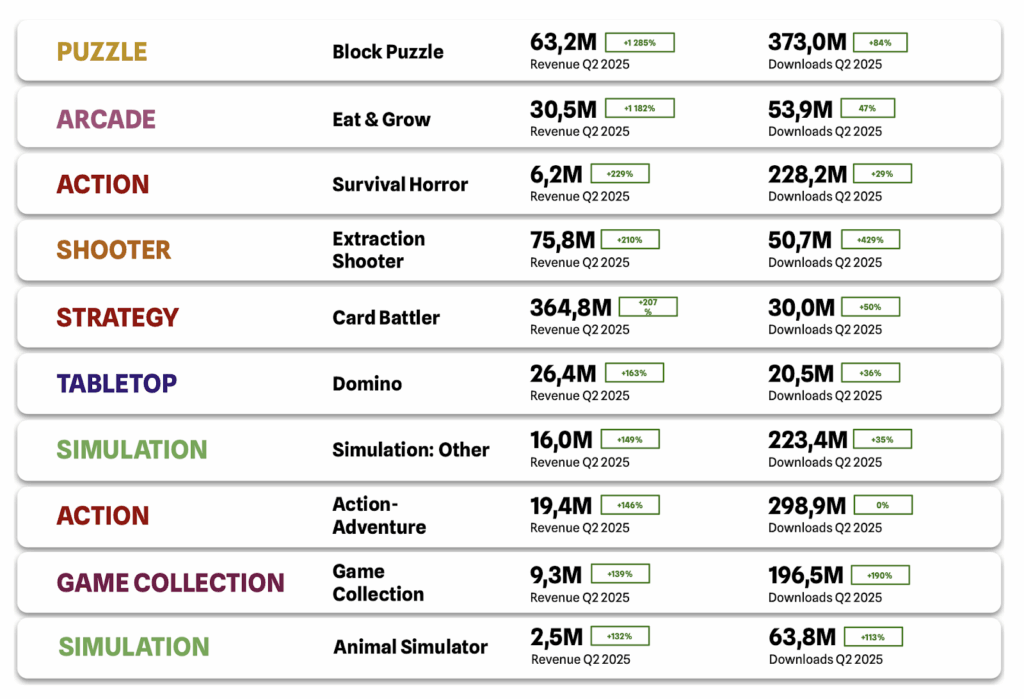

가장 빠르게 성장 중인 장르

블록 퍼즐(Block Puzzle)

• 전분기 대비 +1.3% 매출 성장, 관측 기간 내 가장 높은 성장률.

• 주요 성장 요인: Color Block Jam.

• Wood Away, Crowd Express, Screw Block Escape도 성장에 기여.

Eat & Grow

• 전분기 대비 +1.2% 성장.

• 주요 타이틀: All in Hole, Hole Em All, Hungry Shark World.

• 단순 게임 장르의 게임플레이 및 수익화 고도화가 뚜렷하게 관찰됨.

기타 성장 타이틀

• Survival Horror: 超自然行动组

• Extraction Shooter: Delta Force

• Card Battler: Shadowverse: Worlds Beyond

• Domino: Domino Dreams

시뮬레이션(Other)

• 분류하기 어려운 독창적 메커닉 기반 게임의 성장세 두드러짐.

• 주요 타이틀: 时光杂货店, Mission Chief, 我的休闲时光, Food Stylist, 桃源深處有人家.

• → 새로운 하위 장르 탄생 가능성 시사.

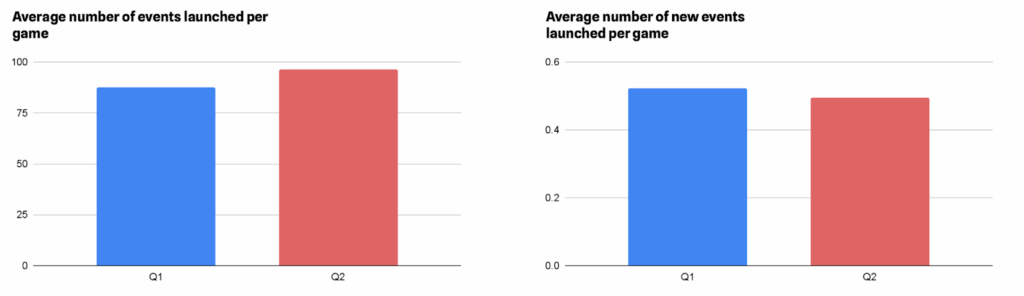

2. LiveOps 트렌드

이벤트 밀도 변화

• 2025 Q2 기준, 게임당 평균 이벤트 수 +10% 증가.

• 주로 기존 이벤트 재런칭 중심.

• 신규 이벤트(새 테마 포함)는 오히려 -5% 감소.

인사이트

1. LiveOps 비중 강화: 신규 프로젝트조차 빠른 속도로 이벤트 캘린더 확대.

2. 계절적 요인: 주요 연휴 종료 후 여름철에는 이벤트 강도가 완화 → 데이터 분석 및 가을 대비 시기로 활용.

메커닉별 사용 빈도

• 증가세: Win Streak, Lava Quest, Pick-a-Box/Card, Core Duplicates, Digging (+7%~+23%).

• 감소세: Collection (-13.8%) → 주로 연말연시 이벤트 종료 영향.

• 희귀 메커닉 성장: Gacha, Expedition, Album.

• 특히 Album 메커닉은 변동 없이 꾸준한 성장세 유지.

• 정체/감소: Fishing, Monopoly → 인기도 감소 조짐.

| Common mechanics | Growth rate QoQ |

| Win Streak | 23.04% |

| Lava Quest | 22.88% |

| Pick-a-Box / Card | 19.43% |

| Core Duplicates | 18.33% |

| Digging | 18.22% |

가장 인기 있는 메커니즘별 게임당 평균 이벤트 수

3. 결론 및 전망

• 단순 장르(Block Puzzle, Eat & Grow)의 고도화가 매출 성장의 핵심 동력으로 부상.

• LiveOps 중요성은 더욱 확대되고 있으며, 이벤트 운영 전략이 성패를 가르는 요소로 자리잡는 중.

• 신규/비정형 시뮬레이션 게임의 급부상은 향후 새로운 서브장르 정의를 이끌 가능성이 높음.

| Rare mechanics | Growth rate QoQ |

| Gacha | 92.59% |

| Expedition | 71.88% |

| Album | 23.30% |

| Login Calendar | 13.21% |

| Tabletop | 8.57% |

| Fishing | 0.00% |

| Monopoly | -3.85% |

희소 메커니즘의 게임당 평균 이벤트 진행 횟수

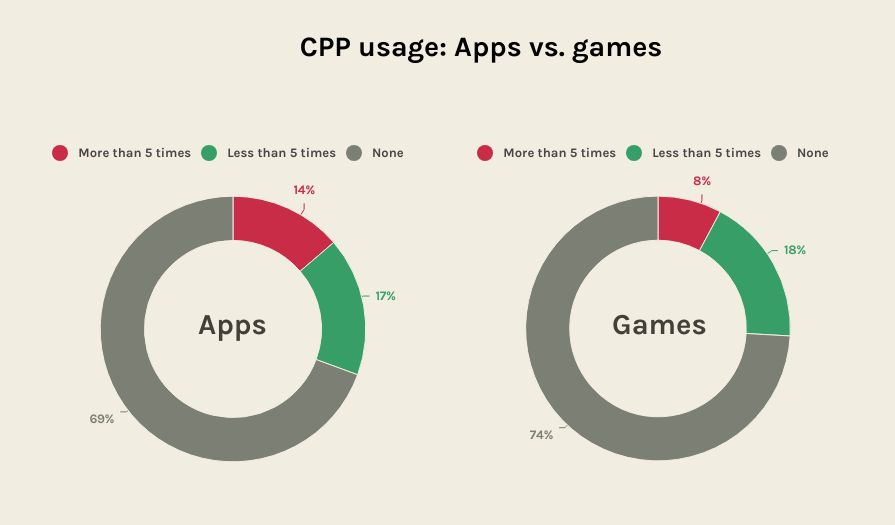

AppTweak: CPP 전환율 최대 8.6% 상승

AppTweak의 2025년 ASO 트렌드 & 벤치마크 보고서에 따르면, 커스텀 프로덕트 페이지(CPP)는 유료 캠페인 성과에 강력한 영향을 주고 있음에도 불구하고 Apple Ads에서 여전히 충분히 활용되지 않고 있는 것으로 나타났습니다.

2024년 기준, 상위 앱의 31%, 상위 게임의 26%만 CPP를 사용했고, 이는 10개 중 7개가 기회를 놓친 셈입니다.

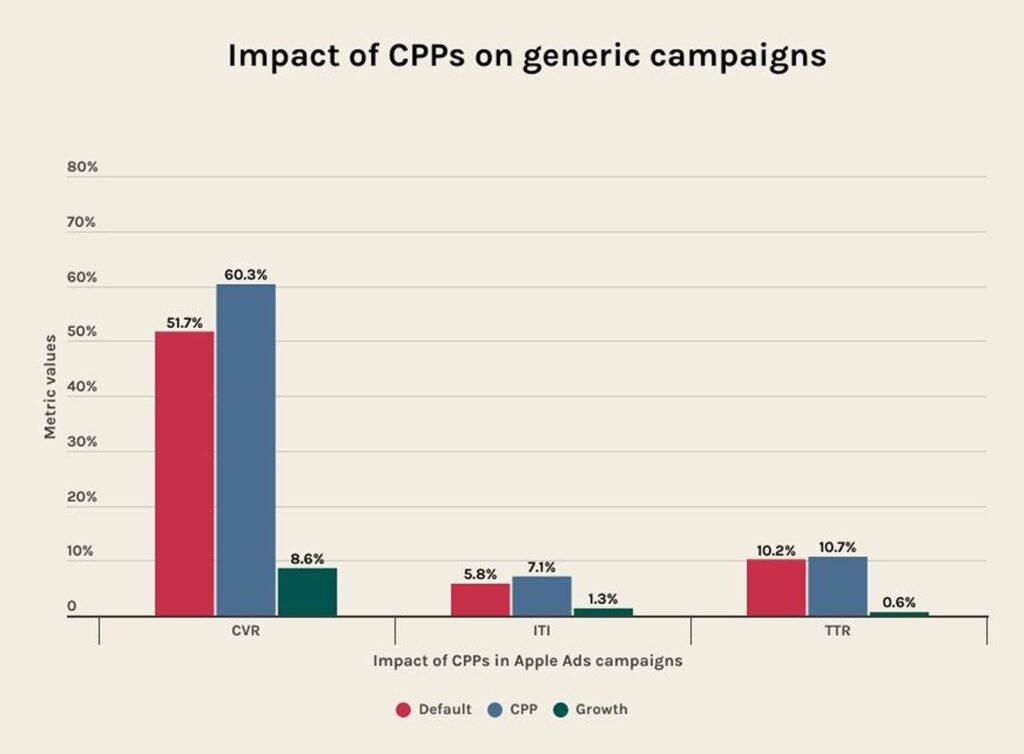

CPP를 도입한 앱들은 평균적으로

• 전환율(CVR) +5.9%

• 탭-스루율(TTR) +1.3%

• 노출 대비 설치율(ITI) +1.3%

이라는 성과를 거뒀습니다.

특히 일반 키워드(Generic Keyword) 캠페인에서 CPP는 기본 페이지 대비 무려 +8.6% CVR uplift를 기록하며, 검색 의도에 맞춘 맞춤 페이지 최적화의 강력한 효과를 입증했습니다.

CPP 활용 전략 5가지

Apple Ads 캠페인에서 성과를 극대화하기 위해 CPP를 활용할 수 있는 다섯 가지 대표적인 전략은 다음과 같습니다:

- 1. 특정 오디언스 타겟팅

예: 언어 학습 앱이 “Speaking Spanish”용 CPP와 “Speaking French”용 CPP를 각각 제작. - 2. 핵심 기능(또는 신규 기능) 강조

예: 식물 앱이 “Plant growth”와 “Plant identification” 기능을 각기 다른 CPP로 소개. - 3. 시즌별·프로모션 캠페인 홍보

예: 쇼핑 앱이 블랙 프라이데이 딜 전용 CPP를 제작. - 4. 복귀 유저 리인게이지먼트

예: 음악 앱이 ‘가사 번역’ 같은 요청이 많았던 기능을 강조한 CPP로 이탈 유저 복귀 유도. - 5. 경쟁사 공략

예: 배달 앱이 경쟁사의 약점(긴 배달 시간)을 겨냥해 “20분 내 배달”을 강조한 CPP 제작.

왜 지금 CPP인가?

광고비는 계속 오르고 경쟁은 치열해지고 있습니다. 하지만 CPP 채택률은 여전히 낮습니다.

이 말은 곧, CPP를 전략적으로 활용하는 앱이 경쟁사보다 한발 앞서 나갈 수 있다는 의미입니다.

👉 지금이 바로 CPP를 차별화 포인트로 삼을 기회입니다.

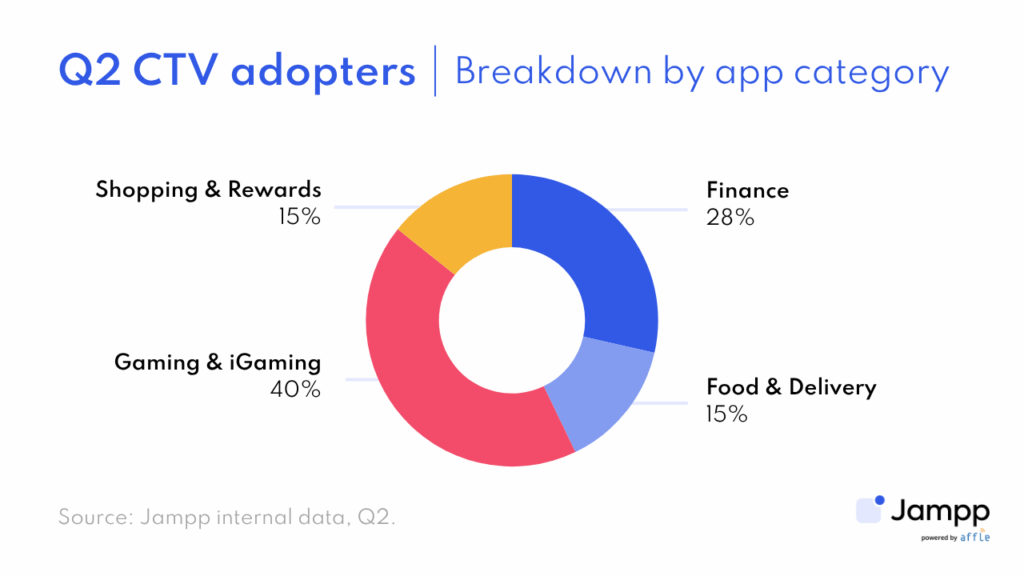

Jampp: CTV 캠페인이 56% 증가

CTV는 이제 그저 반짝이는 새로운 장난감이 아니라, 업계의 공개된 비밀 무기로 조용히 자리 잡고 있습니다.

CTV에서 모바일로의 캠페인 수는 2024년 하반기 이후 56% 증가했으며, 2025년 1분기 전 분기 대비 17% 증가한 데 이어 2분기에도 같은 속도로 성장했습니다. 예산 역시 호기심에서가 아니라 확신을 가지고 움직이고 있으며, 이러한 캠페인들의 광고 지출은 2025년 상반기에 두 배 이상 증가했습니다. 모바일 광고주에게 이는 이제 CTV를 단순히 테스트할 때가 아니라 본격적으로 확장해야 할 때라는 시장의 신호입니다.

2025년 2분기 이러한 성장을 주도한 앱 카테고리는 게임 및 아이게이밍, 그리고 금융입니다. 전자는 신규 CTV 도입자의 약 40%를, 후자는 약 28%를 차지했습니다. 특히 CTV 스토리텔링은 신규 계정을 개설하는 절차를 단순화하거나 웰컴 인센티브를 어떻게 사용하는지를 보여주는 데 매우 효과적인 것으로 입증되고 있습니다.

글로벌 규모에서 CTV를 운영하면서, Jampp는 모바일 광고주들이 주요 시장 전반에서 스케일업할 수 있도록 지원하고 있습니다. 지난 2년간 퍼포먼스 CTV 열풍 속에서 라틴 아메리카와 아시아-태평양 지역이 가장 빠르게 초기 도입을 보였지만, 2분기에는 북미가 새로운 리더로 떠올라 신규 도입자의 40% 이상을 차지했습니다.

왜 이런 현상이 일어나고 있을까요:

- 미개척 채널: CTV는 대중적이지만 여전히 앱 마케터들에 의해 충분히 활용되지 않고 있어, 기존 메인스트림 채널을 넘어 도달 범위를 다각화할 수 있는 좋은 기회를 제공합니다.

- 가정 단위 확장 도달: 모바일에서는 한 사용자가 광고를 보지만, CTV의 단일 노출은 동시에 여러 사용자에게 도달할 수 있습니다.

- 퍼포먼스 중심 트래킹: 최신 기술은 전통적인 브랜딩 캠페인을 넘어, 마케터가 실시간으로 설치와 인앱 전환을 유도하고, Singular 같은 주요 MMP를 통해 어트리뷰션을 추적할 수 있게 합니다.

향상된 성과와 비용 효율성:

- CTV는 2분기 동안 모바일 캠페인과 함께 운영될 때 설치 수를 40% 이상 늘리며 그 가치를 입증했습니다.

- 2분기 동안 CTV 캠페인에서 발생한 설치의 약 47%가 이후 퍼널 내 주요 행동을 완료했습니다.

- CPM은 지역별로 다르며, 북미는 평균 8-12달러, 라틴 아메리카는 3-7달러 수준으로, 전통적인 TV에 비해 경쟁력 있는 가격대의 높은 임팩트 채널로 자리잡고 있습니다.

CTV는 이제 모바일 성장을 위한 필수 요소가 되었습니다. TV와 모바일 사이의 간극을 메워야 할 시점이며, 이미 사용자들은 그렇게 하고 있습니다.

YouAppi: 2025년 디스플레이 배너 … 작은 포맷, 그러나 큰 임팩트

2025년 2분기, YouAppi는 디스플레이 배너 광고의 진정한 가치를 분석하는 데 집중했으며, 특히 종종 과소평가되는 320×50 포맷에 주목했습니다. 여러 클라이언트 캠페인과 버티컬 전반에서, 우리는 인크리멘털리티 테스트를 수행해 리타겟팅 퍼널 내에서 작은 디스플레이 포맷의 실제 기여도를 밝혀냈습니다.

우리가 발견한 결과는 업계의 기존 가정을 지속적으로 흔들었습니다: 320×50 배너는 단순히 비용 효율적일 뿐만 아니라 성과도 높습니다. 이 콤팩트한 크리에이티브는 적절히 배치되고 측정될 경우, 참여도와 전환 모두에서 측정 가능한 상승 효과를 제공합니다.

왜 이런 현상이 일어나는가:

- 의도 기반 순간: 작은 배너는 자주 더 높은 품질의 클릭을 유도하며, 이는 재참여 의도가 더 강한 사용자를 나타내는 경우가 많습니다.

- 크로스 포맷 시너지: 디스플레이 배너는 더 넓은 캠페인을 강화하여, 고객 여정 전반에서 브랜드 인식을 보장합니다.

- 측정된 임팩트: 정확한 어트리뷰션 윈도우와 상승 방법론을 통해, 배너의 진정한 ROI가 명확해집니다.

스포트라이트 사례: 게임 클라이언트 – 2분기 디스플레이 상승 테스트

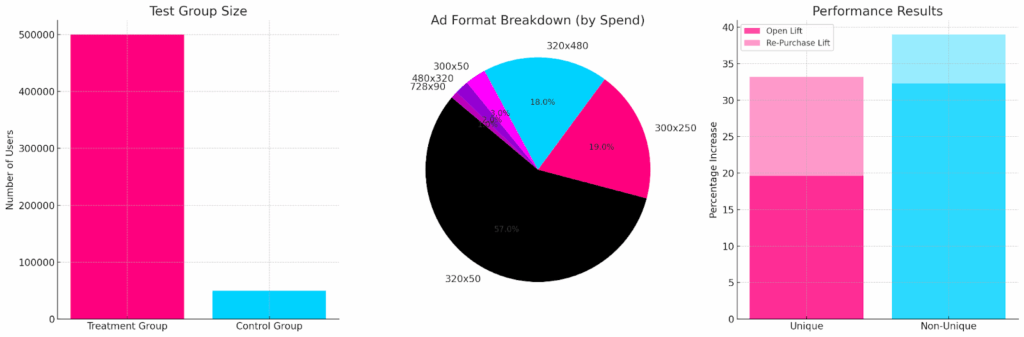

여러 테스트 중, 주목할 만한 한 사례는 선도적인 모바일 게임 앱에서 실시한 2분기 1개월간의 디스플레이 전용 상승 테스트였습니다.

테스트 그룹 규모:

- 실험군: 약 500,000명 사용자

- 대조군: 약 50,000명 사용자

광고 포맷별 지출 비중:

- 320×50: 57%

- 300×250: 19%

- 320×480: 18%

- 300×50: 3%

- 480×320: 2%

- 728×90: 1%

성과 결과:

- 앱 오픈 상승:

- 유니크: +19.6%

- 논-유니크: +32.3%

- 인앱 구매 상승:

- 유니크: +33.2%

- 논-유니크: +39.0%

- 통계적 유의성: 96.2%

핵심 요약

2분기 전반에 걸친 우리의 테스트 결과, 320×50 디스플레이 배너는 조용히 기대치를 넘어서는 성과를 보여주었으며, 리타겟팅에서 종종 영상 광고보다 더 큰 상승 효과를 이끌어냈습니다. 위에서 소개한 사례에서는 이 포맷이 지출의 대부분을 차지하며 분기 내 가장 강력한 구매 상승 성과 중 하나를 달성하는 데 기여했습니다.

브랜드들이 더욱 효율적인 리타겟팅 전략을 추구함에 따라, 320×50과 같은 정밀하게 검증된 디스플레이 포맷은 간과해서는 안 됩니다. 전체적인 크리에이티브 기획과 세밀한 어트리뷰션을 결합했을 때, 이들은 실제 비즈니스 성과를 대규모로 창출할 수 있습니다.

작은 배너. 거대한 퍼포먼스. 똑똑한 마케터는 그 차이를 압니다.

주석

국가 및 티어 구분

우리는 글로벌 데이터를 여러 기준으로 필터링해 살펴봅니다. 그중 하나가 국가 티어이며, 이는 당사의 고객 기반을 바탕으로 다음과 같이 정의됩니다:

- 중국

- 일본

- 기타 국가

- 동부 티어 1: 한국, 인도

- 동부 티어 2: 대만, 인도네시아, 터키, 태국, 필리핀

- 서부 티어 1: 캐나다, 프랑스, 독일, 영국

- 서부 티어 2: 호주, 멕시코, 브라질, 스페인, 이탈리아, 네덜란드, 폴란드

- 미국

데이터에 대하여

이 모든 데이터는 Singular가 바라보는 애드테크 생태계를 기반으로 합니다. 우리는 모바일 마케팅 플랫폼 영역에서 상당한 점유율을 차지하고 있으며 방대한 데이터를 보유하고 있기 때문에, 우리의 인사이트는 사용자 획득에 상당한 비용을 지출하며 적극적으로 마케팅하고 성장 중인 앱에 편향될 수 있습니다.