Available in: English, Korean, Chinese, and Portugués

Introducción

¡Bienvenido a la octava edición del Informe Trimestral de Tendencias de Singular! Está repleto de datos e ideas sobre mobile, marketing y todo lo que necesitas saber para contextualizar los resultados de tu app y planificar el crecimiento del mañana.

Usa los enlaces de las secciones a la izquierda para descubrir lo que más te interesa y navega por el informe según necesites.

Algunos puntos destacados que encontrarás a continuación…

- El gasto publicitario global aumentó un 45% trimestre tras trimestre según Singular

- También subieron todas las métricas clave: CPI, CPM, CTR e IPM

- Los anuncios de Android generan casi 3 veces más instalaciones por impresión que los de iOS

- El CTR se disparó un 38,6% a nivel global (y te contamos por qué)

- El CPM subió más que el CPI: buenas noticias para las apps monetizadas por anuncios

- El CPI subió casi un 15% en EE. UU.

- El CPI en fintech saltó casi un 80%

- La segmentación está mejorando: el IPM creció un 11,3% en general

- Top 10 redes publicitarias con mayor crecimiento en cuota de inversión

- Las redes de anuncios recompensados siguen creciendo

- Géneros de juegos más populares (y qué ha cambiado)

- Verticales de aplicaciones más destacados (y qué ha cambiado)

- Tasas de opt-in de ATT por vertical

- Y mucho más…

A continuación, también puedes buscar y filtrar los principales KPIs por vertical y región, profundizar en los CPIs en todas las regiones y consultar las tendencias de monetización por plataforma en iOS y Android a lo largo de 10 verticales diferentes.

Además, contamos con aportes e ideas de varios socios:

- AppMagic: Tendencias en gaming

AppTweak: Tasas de conversión con CPP

Persona.ly: Un marco de incrementalidad impulsado por cohortes - Jampp: Auge del CTV

- YouAppi: sorpresas con banners display

¡Disfrútalo!

Como siempre, los datos de este informe se basan en una parte muy significativa de la información recogida por Singular:

Autor: John Koetsier

Científico de datos: Gaston Laterza

Tendencias globales del gasto publicitario al alza

¡Volvemos al terreno positivo! Tras un descenso intertrimestral en el Q1 —algo previsible tras el trimestre de las fiestas—, el gasto publicitario ha subido considerablemente en el Q2 de 2025.

Año a año, vemos un crecimiento modesto pero aún significativo del 7,6%.

Intertrimestralmente, las cifras son aún más impresionantes:

- Subida del 45% a nivel global

- Subida del 30% en Android

- Subida del 51,2% en iOS

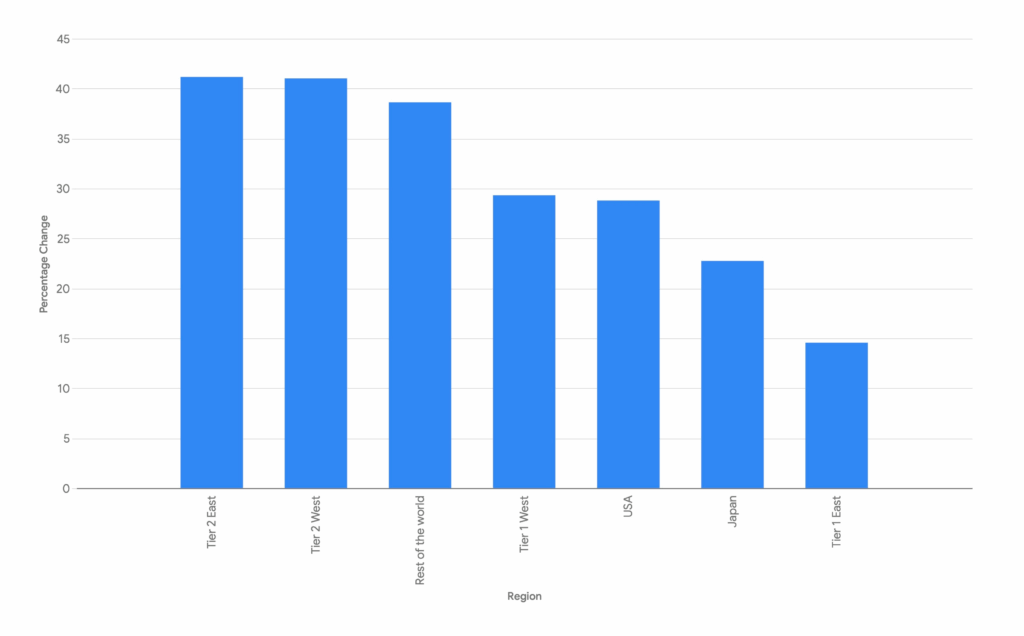

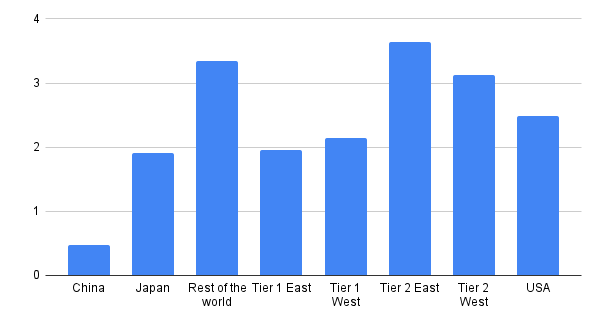

Se observa un fuerte crecimiento trimestre tras trimestre en casi todas las regiones del mundo:

Crecimiento del gasto publicitario por región: Q1 >> Q2

La mayor parte del aumento absoluto se produce en Estados Unidos, aunque el crecimiento porcentual no sea tan alto como en otras regiones.

Pero el crecimiento proporcional más fuerte viene de los mercados de nivel 2, tanto orientales como occidentales, mostrando una inversión regional emergente en la adquisición de usuarios móviles.

Esto incluye nuestra categoría “Resto del Mundo”, que subió un 38,6%.

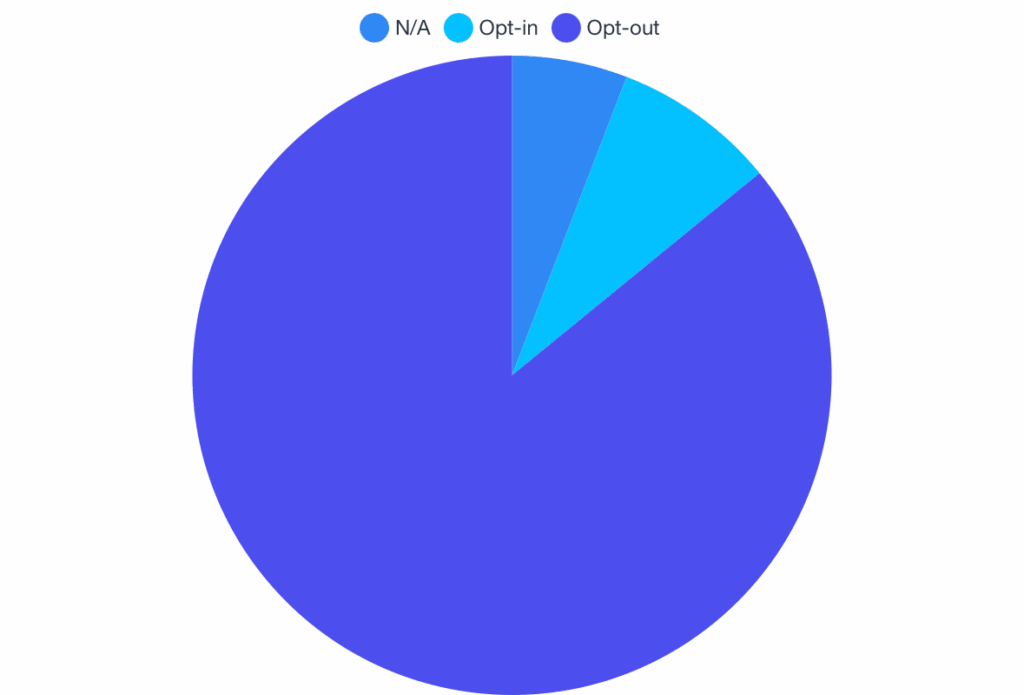

Disponibilidad de ATT e IDFA

Casi todos optan por no ser rastreados mediante el aviso de Transparencia de Seguimiento de Apps (ATT), o no son elegibles para recibirlo, como niños o dispositivos gestionados.

Tasa global de aceptación

Solo el 6,26% de las personas a nivel mundial aceptó el seguimiento:

Aceptación global

Tasa de aceptación por vertical

El rechazo al ATT predomina en todos los verticales, especialmente en compras y viajes:

- Compras: 97,3% rechaza

- Viajes: 97,8% rechaza

Tasa de aceptación por vertical

Utilidades tiene la mayor tasa de aceptación, con un 34,2%, mientras que Juegos también es alta con un 21,68%. (Juegos también tiene muchos niños instalando nuevos juegos, lo que explica el alto porcentaje de rechazo en este vertical.)

Curiosamente, tanto Educación como Finanzas también presentan tasas de aceptación significativamente superiores a la media.

Queda claro que para casos sensibles como pagos, planes de viaje y compras, la gente ve menos beneficio en aceptar el seguimiento. La mayor aceptación en Juegos probablemente refleja tanto el intercambio de valor de los anuncios recompensados y experiencias personalizadas como una audiencia más joven y menos enfocada en la privacidad.

Métricas clave y tendencias: CPI, CTR, CPM, IPM

Visión general

Todo subió en el Q2 2025: CPI, CPM, CTR e IPM.

Todas las plataformas, todos los verticales

CPI

$1.80 (↑ 15,4%)

CPM

$4.16 (↑ 28,4%)

CTR

5,6% (↑ 38,6%)

IPM

2,3 (↑ 11,3%)

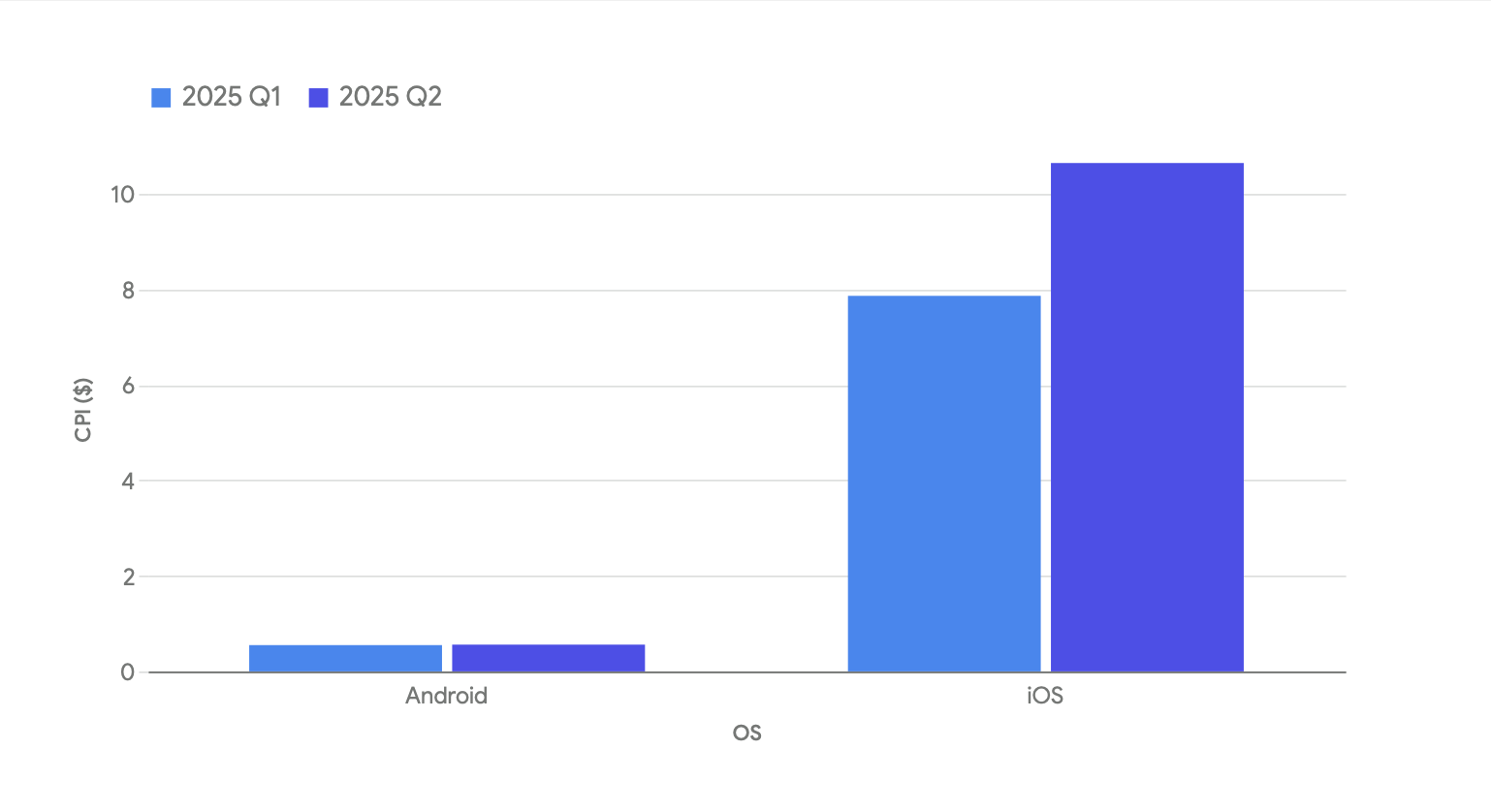

CPI por plataforma

Al diferenciar por plataforma, es claro que el CPI realmente solo cambió este último trimestre en iOS.

Cambio por plataforma:

- CPI en Android: ↑ 1,6%

- CPI en iOS: ↑ 35,4%

Obviamente, el cambio más pronunciado se dio en iOS. Más abajo tienes detalles en nuestro Análisis Profundo de CPI, pero en resumen, la adquisición de usuarios en fintech, gaming y retail fue notablemente más cara en Q2 que en Q1.

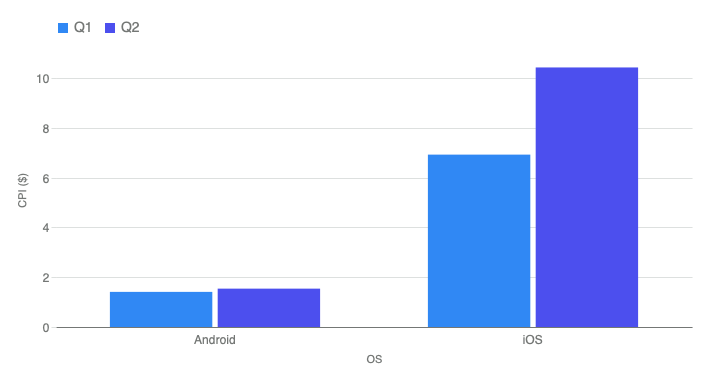

CPM por plataforma

Hay buenas noticias para los editores de apps que monetizan con anuncios.

Mientras que el CPI solo subió un 15% de media, el CPM aumentó un 28,4%. Eso significa que el coste de adquisición de usuario creció marginalmente, pero la oportunidad de monetización aumentó casi el doble.

CPM: Android vs iOS

Pero no subieron del mismo modo:

- CPM en Android: ↑ 9%

- CPM en iOS: ↑ 50,7%

Parece desfavorable para Android, pero si observas los datos anteriores de CPI, en realidad las apps Android salen comparativamente mejor: el CPM sube un 9% y el CPI solo un 1,6%.

En iOS, el CPI aumentó un fuerte 35,4%, y aunque el CPM subió más del 50%, no lo hizo por un múltiplo tan grande como en Android.

CTR por plataforma

El CTR experimentó la mayor variación en los indicadores clave: ↑ 38,6%.

Sobre la base de una subida intertrimestral del 17% en Q1, esto es otra señal del cambio en la utilidad del CTR como métrica: sólo es seguro usarlo como comparación relativa entre campañas similares.

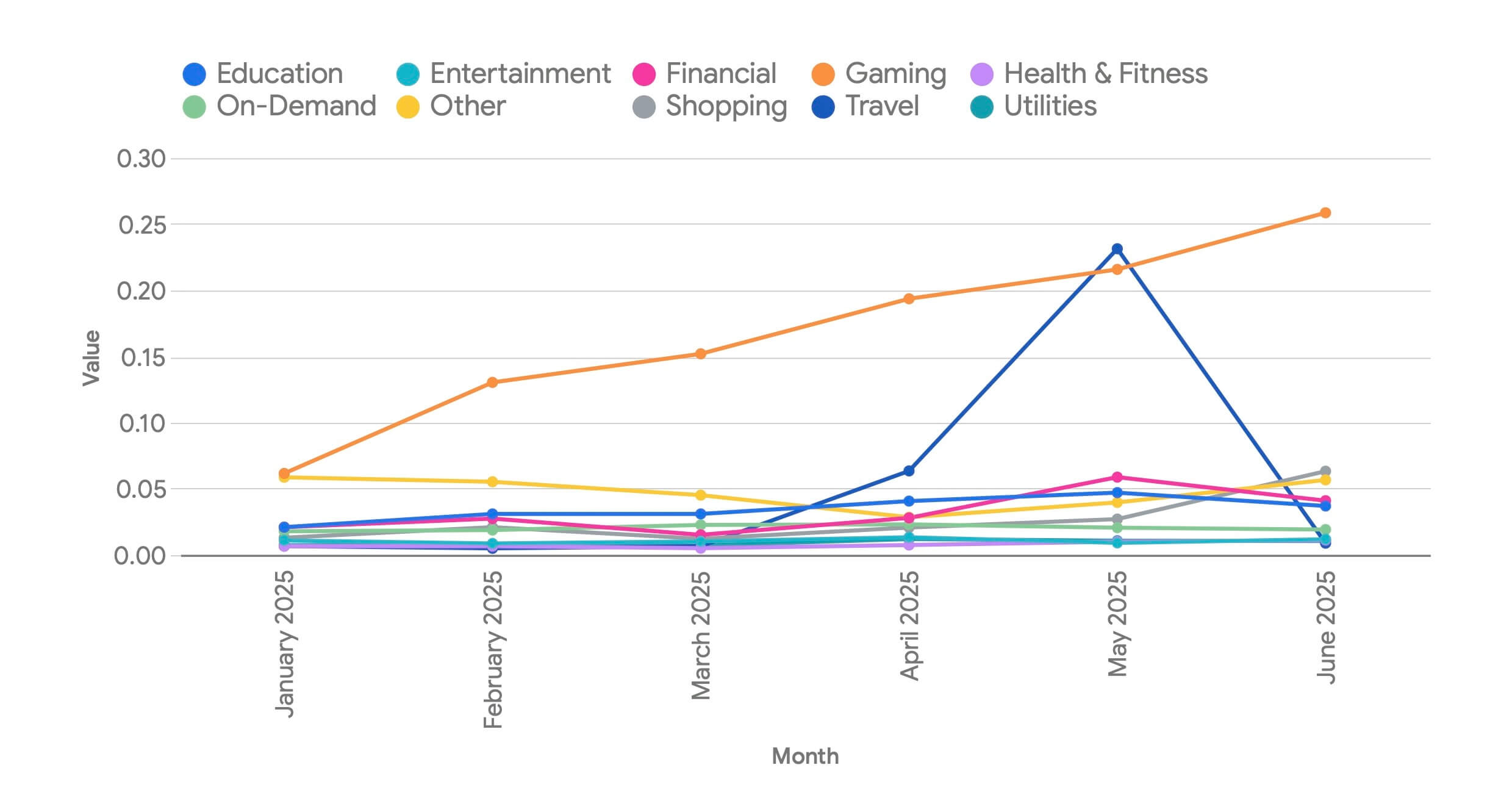

Viéndolo en detalle, no se trata solo del CTR per se.

En realidad se trata de iOS. Y mayoritariamente de un solo vertical.

Revisa el CTR en Android versus iOS para la primera mitad del año:

En concreto, el gran salto del CTR se da en la vertical de Gaming.

Si sólo miramos iOS segmentado por vertical, vemos que el CTR de Gaming prácticamente se disparó en Q2 2025.

(Travel también se disparó, pero luego cayó. Es un vertical mucho más pequeño que Gaming, así que no impactó tanto la tasa general de CTR de iOS. También estoy revisando si hay un error de datos o un anunciante grande que distorsionó los resultados.)

Los veteranos del marketing móvil saben a qué se debe:

- Los juegos usan muchos anuncios jugables y formatos híbridos de video/jugable/end card

- iOS ofrece SKOverlay: una vista ligera de ficha de App Store integrada en el anuncio, disponible en 3 variantes:

- Versión banner compacto (parte inferior de la pantalla)

- Versión modal de tarjeta más grande (casi pantalla completa)

- Versión App Clip

- Se puede intentar salir del jugable, pero suele ser difícil

- Toques tempranos o que no aciertan el “X” suelen contar como “clic”

- Esto puede darse varias veces en una misma unidad de anuncio

- Resultado: tasas de CTR elevadísimas

Aquí tienes un ejemplo de SKOverlay (variante A) en imagen de Liftoff:

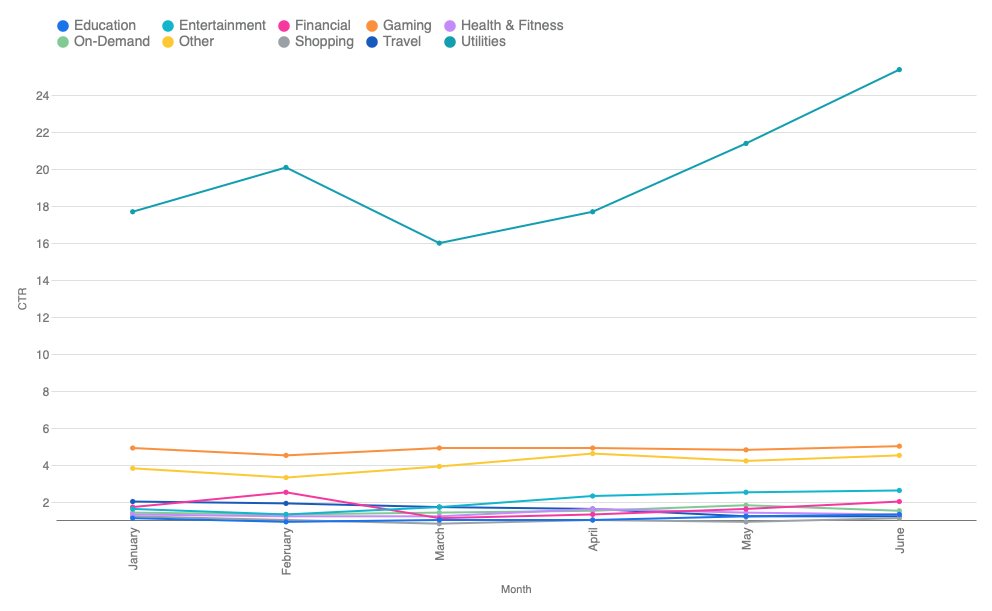

Android Utilidades … rareza en el CTR

Mientras que Gaming en iOS explica la mayor parte del cambio, en Android hay algo llamativo en el vertical de Utilidades.

La mayoría de verticales registró ratios de CTR normales en Android. Gaming es de 3 a 5 veces más alto que otros verticales, pero sin ser excesivo.

- CTR en Gaming (Android): ~5%

- CTR en Shopping (Android): ~1%

- CTR en Entretenimiento (Android): ~2%

Pero Utilidades empezó el trimestre muy alto, en 17.7%, y terminó mucho más alto, en 25.4%.

(Nota: Utilidades en iOS tiene la mayor tasa de opt-in en ATT, y a veces actúan de caballo de Troya para recopilación de datos o actividades “dudosas”… así que podría haber algo más “interesante” aquí.)

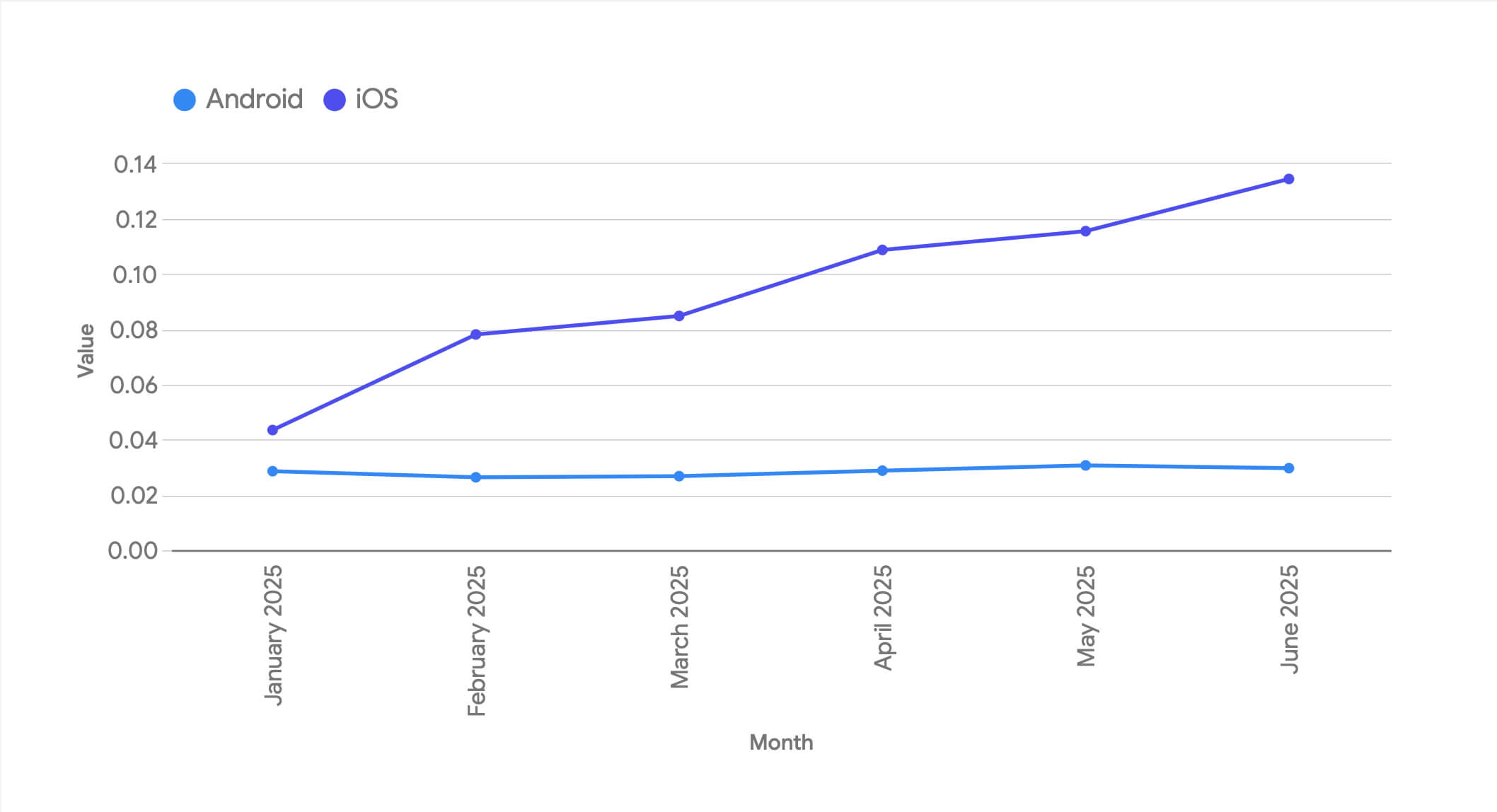

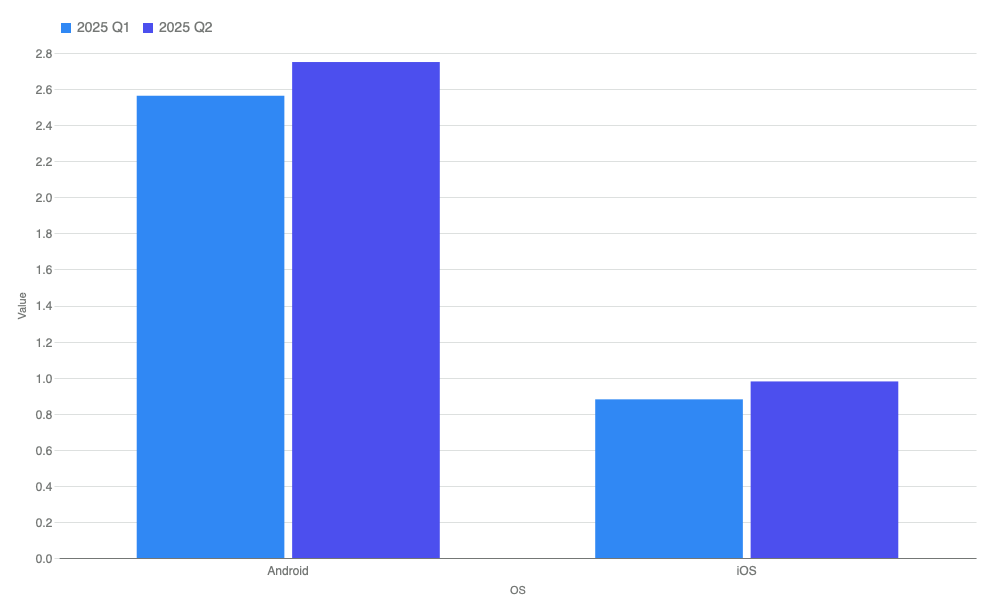

IPM por plataforma

El IPM aumentó en todos los segmentos en el Q2, lo que sugiere que redes, anunciantes y publishers están mejorando en mostrar el mensaje adecuado a la audiencia adecuada.

Por plataforma, este incremento fue:

- IPM en Android: ↑ 7,3%

- IPM en iOS: ↑ 11,3%

El IPM global por plataforma en Q2 fue:

- Android: 2,75

- iOS: 0,979

El IPM es un buen indicador de eficiencia publicitaria y experiencia de usuario. Cuanto más altas las instalaciones por cada mil anuncios, menor presión publicitaria hace falta para lograr resultados similares para los anunciantes.

La realidad es que los anuncios en Android generan casi 3 veces más instalaciones por impresión que en iOS. (E incluso se mantiene la relación, por ejemplo, en países de alto poder adquisitivo como EE.UU.)

Eso significa una de tres cosas:

- Los anuncios son menos eficientes en iOS

- Los usuarios de iOS son más “adblind” o resistentes al marketing

- O bien, ambas

Cabe señalar que los anunciantes en Android aún disponen de señales de comportamiento procedentes de identificadores de dispositivo (GAID), mientras que en iOS dependen de señales mucho menos fiables.

Aún así, aunque iOS tenga IPM más bajos, los clientes Apple suelen tener LTV superiores, por lo que a los anunciantes les toca aceptar menor eficiencia publicitaria a cambio de mayores retornos financieros.

KPIs clave por tier de país y vertical

En Singular, visualizamos los datos por regiones:

Nota: estos datos son solo de Android salvo N/A, que es iOS global.

Insights clave: verticales

- Utilidades

De todos los verticales, Utilidades tiene tanto el mayor CTR como el mejor IPM. Con un CPI barato y CPM fuerte, las apps de este rubro generan valor de forma eficiente. - Viajes

Las apps de viaje suelen tener IPM y CVR altos. Eso indica instalaciones impulsadas por intención fuerte: la gente descarga estas apps con la idea de usarlas enseguida. - Finanzas

Fintech es un espacio difícil de escalar. Los CPIs son altísimos y los IPMs muy bajos. Adquirir usuarios financieros es muy caro y tiene tasas de conversión bajas. - Compras/Retail

Las apps de compras tienen el segundo mayor CPI entre los verticales y un IPM poco impresionante, lo que significa que es un espacio competitivo y de adquisición cara. El CVR de compras es menor que el de la mayoría de verticales de servicio, aunque ligeramente mayor que el de Finanzas. Conclusión: los anuncios de compras atraen clics pero convierten solo de manera moderada… hay mucho “vitrineo digital”.

Insights clave: regiones

- EE.UU.

Caro pero con fuerte eficiencia de conversión: el CPM más alto y CPI alto, pero también el mejor IPM. - Tier 1 West (Canadá, Reino Unido, Francia, Alemania)

Coste elevado, pero eficiencia de conversión menor que EE.UU. - China

Mucho volumen, pero bajas tasas de conversión y CPM muy bajos… y el IPM más bajo. - Tier 2 West: (Australia, México, Brasil, España, Italia, Países Bajos, Polonia)

CPM bajo pero IPM fuerte, así que vemos instalaciones eficientes a menor coste: potencialmente buenos mercados ROI. - Japón

CPI alto y IPM intermedio hacen de Japón un mercado equilibrado, pero premium. - Tier 2 East: Taiwán, Indonesia, Turquía, Tailandia, Filipinas

CPI bajo y IPM alto hacen estos países mercados muy rentables para el crecimiento.

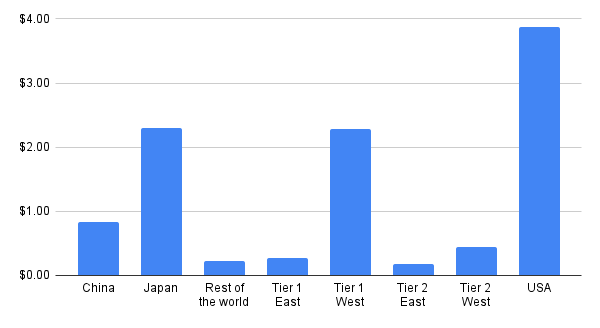

CPI en detalle

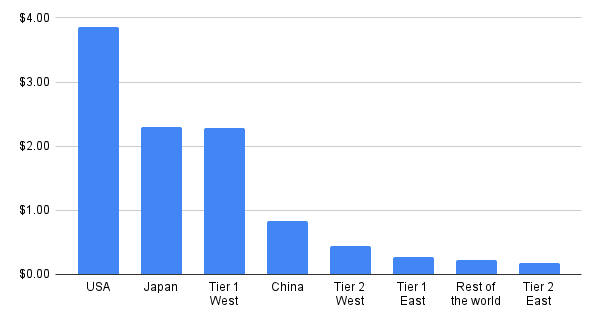

CPI por región

Como era de esperar, el CPI más alto está en EE.UU. Japón y los países Tier 1 West son casi equivalentes, seguidos de China.

¿Qué cambió este trimestre?

- El CPI en EE.UU. subió 14,7% en todos los verticales

- El CPI en Tier 1 West subió 21,1%

- El CPI en China bajó 52,9%

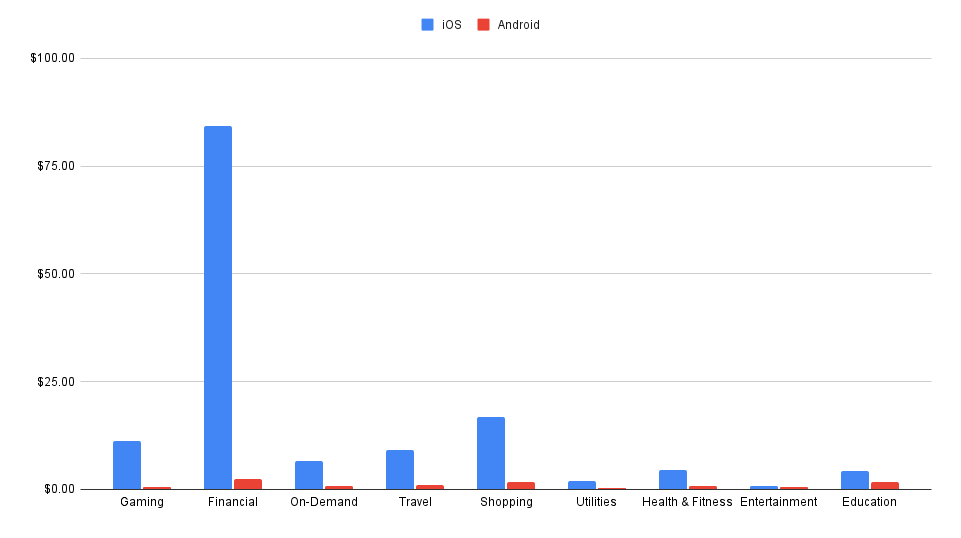

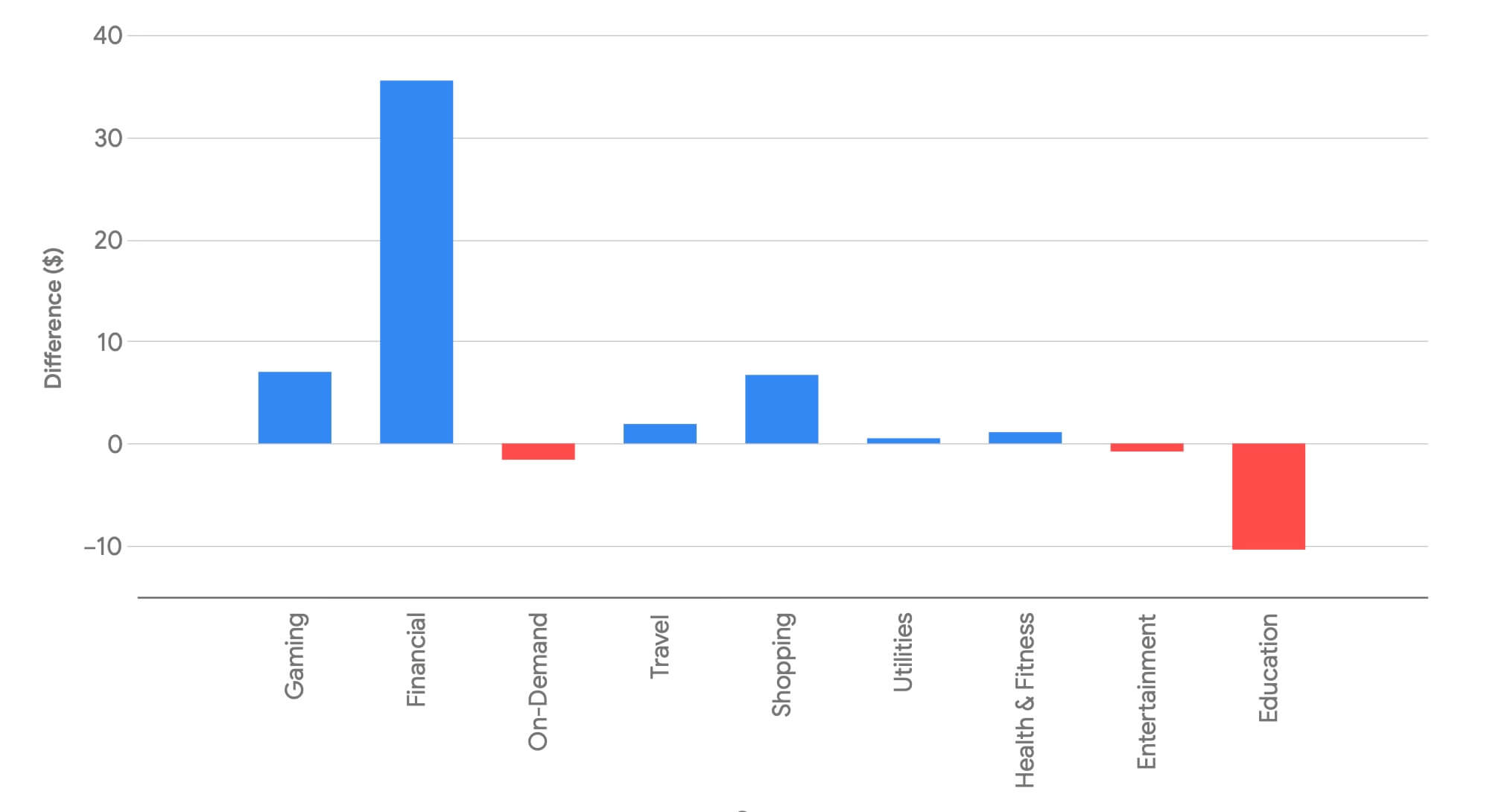

CPI por vertical de app

No resulta revelador analizar el CPI por vertical de app si se incluye Finanzas: fintech domina el gráfico y las demás categorías casi desaparecen.

Esto evidencia que el fintech paga más de 5 veces que cualquier otro vertical por usuarios nuevos, haciendo de la finanza un rubro muy rentable para monetización publicitaria.

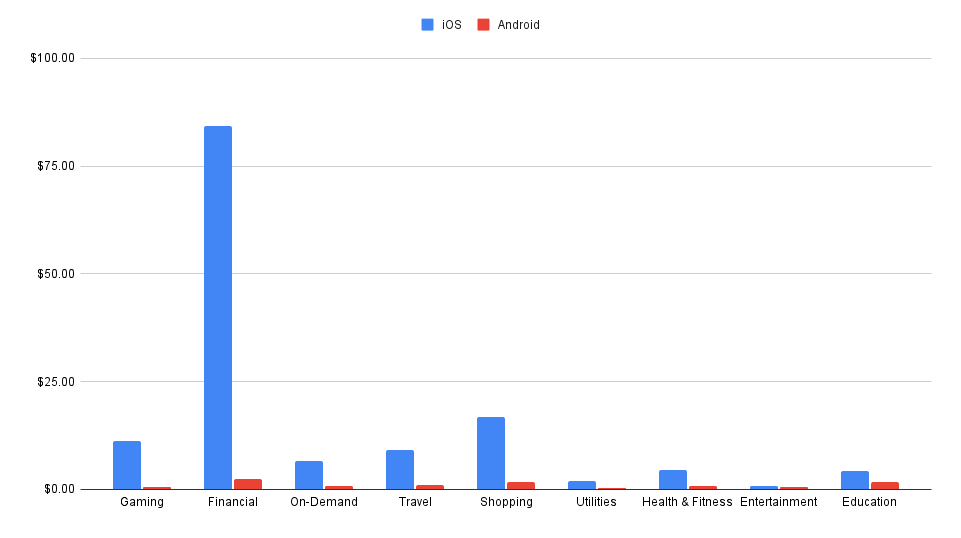

Si quitamos fintech para ver mejor los otros rubros, esto es lo que vemos:

- Compras es caro

- Gaming es caro

Y, en general, iOS es muchísimo más caro que Android… salvo en la categoría Entretenimiento.

CPI por vertical de app, sin fintech

La clave está en los cambios, que se deben sobre todo a la adquisición en EE.UU.:

- El CPI de fintech aumentó $35, +78%

- El CPI de gaming aumentó aún más: +166%

- El CPI de compras subió 67%

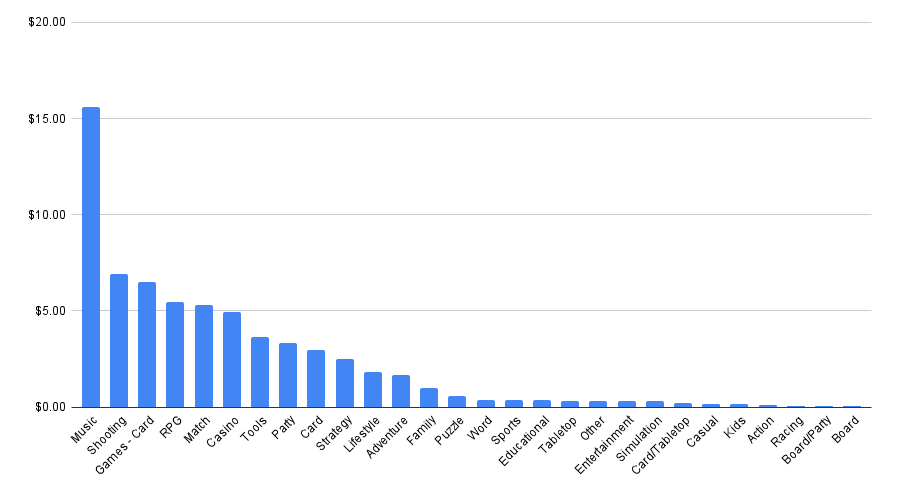

CPI por género de juego

Captar nuevos jugadores para juegos de Música en Android es un reto: tienen los precios de UA más altos de la plataforma, seguidos de los géneros Disparos (Shooting) y Cartas.

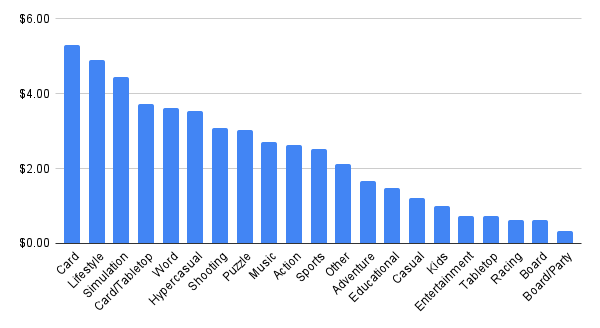

En iOS, los géneros líderes en CPI son Cartas, Lifestyle y Simulación:

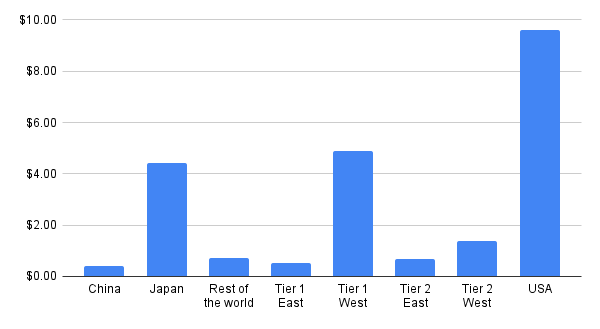

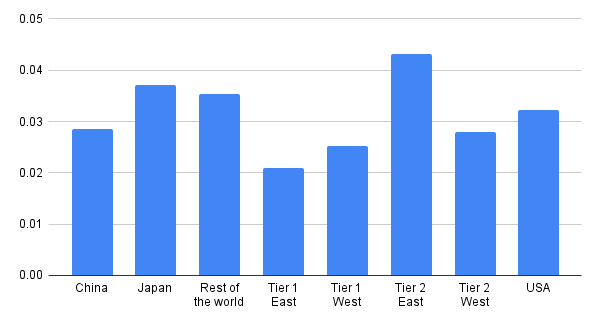

Más KPIs por región: CPI, CTR, CPM, IPM

En Singular, visualizamos los datos por regiones:

Nota: todos los datos a continuación corresponden solo a Android.

CPI por región

CPM por región

CTR por región

IPM por región

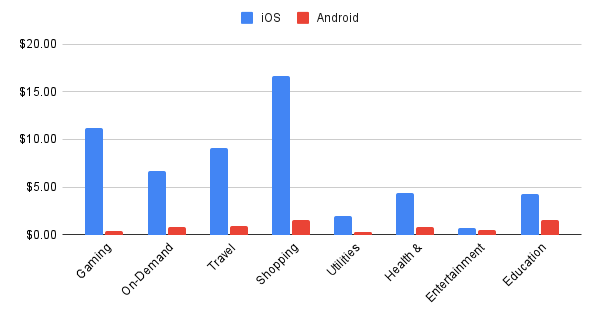

Tendencias de monetización: iOS vs Android

Android es la plataforma del volumen. iOS es la plataforma de los ingresos.

Es una simplificación, pero es la conclusión inevitable al analizar datos de ingresos vs instalaciones para los verticales clave en Android y iOS:

Aspectos clave:

- Gaming, relación inversa absoluta

- Instalaciones: Android 89,8% vs iOS 10,2%

- Ingresos: iOS 87,2% vs Android 12,8%

- On-demand genera mucho más dinero en iOS a pesar de muchas menos instalaciones (tanto proporcional como absolutamente)

- Instalaciones: Android 87,7% vs iOS 12,3%

- Ingresos: Android 38,2% vs iOS 61,8%

- Shopping es la joya de los ingresos para iOS

- Instalaciones: Android 79,3% vs iOS 20,7%

- Ingresos: iOS 82,3% vs Android 17,7%

- Health & Fitness y Educación dominados por iOS en ingresos

- Instalaciones Health & Fitness equilibradas (Android 50,9% vs iOS 49,1%), pero ingresos: 93,5% iOS

- Instalaciones Educación repartidas (51,1% Android vs 48,9% iOS), pero ingresos: 82,2% iOS

- Fintech es una excepción: las instalaciones se inclinan a Android, pero los ingresos también a Android

- Entretenimiento es el vertical más equilibrado

- Instalaciones: Android 72,5% vs iOS 27,5%

- Ingresos: Android 67,2% vs iOS 32,8%

Cuota de inversión por red publicitaria: grandes ganadores

Observamos cierta consolidación en lo más alto de las redes que más crecieron en cuota de inversión del Q1 al Q2, y también un desplazamiento hacia DSPs de performance.

Ganadores por crecimiento absoluto

En cuanto a ganancia absoluta de cuota, estos son los 10 mayores ganadores del Q2:

1

2

3

4

5

6

7

8

9

10

Gainers: percentage growth

In terms of percentage growth, here are the top 5 gaining ad networks:

- Jampp

- AppSamurai

- Buzzvil (a Korean adtech conglomerate)

- Mega Fortuna (a rewarded/loyalty player in gaming)

- Persona.ly RTB

Jampp appears on both lists, thanks to a massive jump in spend by Singular customers.

Gainers by platform

If we look at gainers by platform, some differentiation emerges. This is by percentage growth, which is why you don’t see Apple below, in spite of some reasonable absolute growth by Apple Ads.

iOS

Android

1

2

3

4

5

6

7

8

9

10

Las redes de anuncios recompensados siguen creciendo

Observa los nombres en las listas anteriores…

Estas redes de anuncios incentivados fueron de las que más rápido crecieron en el Q1, y han mantenido ese crecimiento en el Q2. Entre ellas destacan Jampp, Mega Fortuna, Persona.ly RTB y otras con estrategias de incentivo y recompensas.

Estas redes de anuncios incentivados/recompensados estuvieron entre las de mayor crecimiento en el Q1 y han mantenido ese impulso durante el Q2.

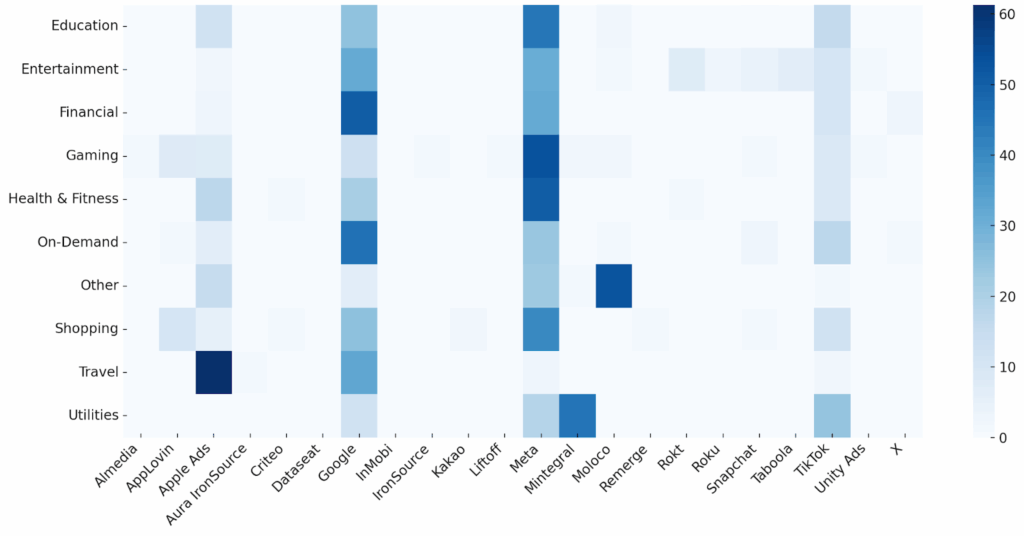

Heatmap de redes publicitarias por vertical

Resulta interesante analizar la cuota de inversión por vertical:

Share of voice por red

Algunos insights evidentes:

- Meta y Google destacan como top networks en múltiples verticales.

- TikTok suele aparecer en el top 3, especialmente en verticales de público joven o entretenimiento.

- Apple Ads tiene una presencia significativa aunque solo opera en iOS.

- Redes como Snapchat, Moloco, AppLovin y Rokt sobresalen en nichos específicos.

Entre los socios non-SAN, los focos de especialización que destacan son:

- AppLovin: Shopping, Gaming, On-Demand

- Almedia: Gaming, On-Demand

- Moloco: Other, Gaming, Shopping

- Mintegral: Utilities, Gaming, Entertainment

- Rokt: Entertainment, Shopping, On-Demand

- Taboola: Entertainment, Shopping, On-Demand

- IronSource: Gaming, Entertainment

- Liftoff: Gaming, Shopping

- Remerge: On-Demand, Shopping, Financial

- Kakao: Entertainment, Other

- Criteo: Shopping, Financial

Géneros de juegos más “hot”

Hallazgos clave:

- Simulación es la categoría más fuerte tanto en Android como en iOS.

- Deportes es casi dos veces más popular en iOS: 19.8% vs 9.3%.

- Kids y Party games sobreindexan en iOS:

- Kids: 9.3% vs 4.8%

- Party: 5.6% vs 1.2%

- Los géneros nicho varían: por ejemplo, RPG es mucho más grande en iOS proporcionalmente que en Android.

Android apuesta fuerte por juegos de acción y experiencias rápidas/pick-up-&-play, mientras que en iOS predominan los juegos de deportes, niños, party y puzzle, con mayor enfoque en lo familiar, social o estratégico.

Juegos Android

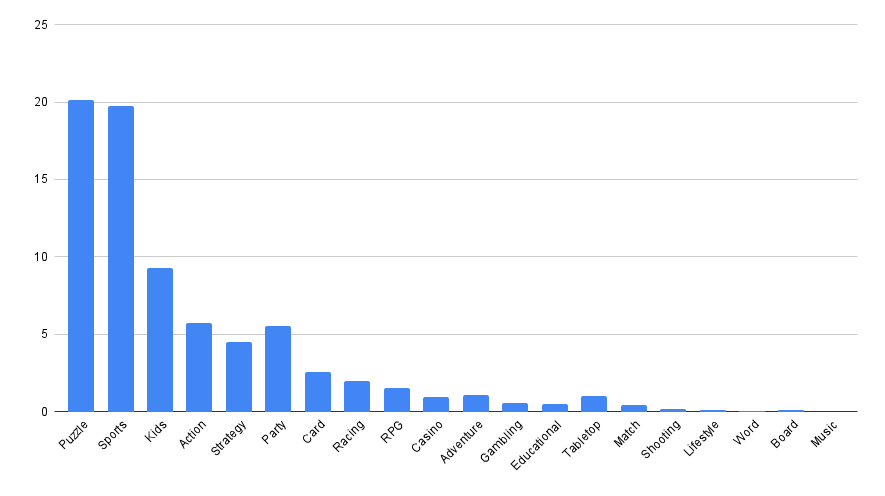

Los géneros globales más populares en Android siguen siendo Simulación, Acción y Puzzle (igual que el trimestre pasado).

Android: géneros top

Los géneros de juegos Android que más crecieron:

- Tabletop

- Match

- Word

- Sports

- Kids

- Lifestyle

- Gambling

- Casino

- Card/tabletop

Juegos iOS

En iOS los géneros líderes a nivel global son Simulación, Puzzle y Deportes, seguidos por Kids y Acción.

iOS: géneros top

Los géneros de más rápido crecimiento en iOS:

- Shooting

- Tabletop

- Match

- Adventure

- Party

- Sports

- Board

- RPG

- Lifestyle

- Music

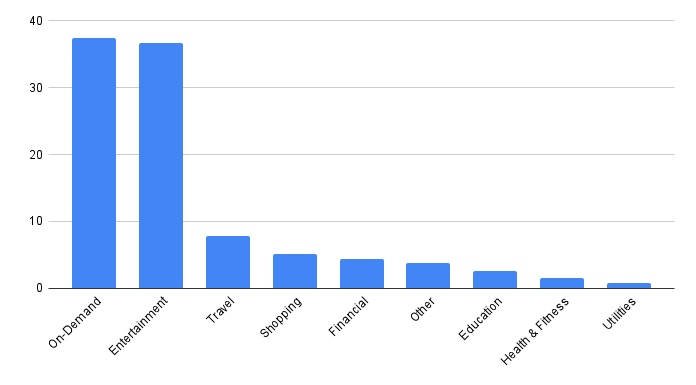

Verticales de apps más “hot”

Hallazgos clave:

- Los usuarios de Android se enfocan mucho más en servicios on-demand: 51.7% vs 37.5% de descargas.

- iOS tiene casi el doble de share en descargas de Entretenimiento vs Android: 36.6% vs 18.6%.

- Viajes tiene mayor peso en iOS: 7.8% vs 3.8%.

- Android posee una proporción ligeramente superior en servicios financieros.

- iOS sobre-indexa levemente en Educación y Salud & Fitness.

Las instalaciones en Android tienden a verticales funcionales y de servicio; en iOS predominan verticales de estilo de vida y decisión discrecional.

En líneas generales, los verticales de mayor crecimiento son On-demand, Entretenimiento y Compras.

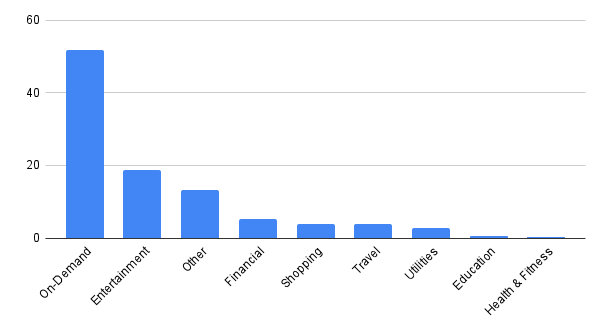

Verticales Android

On-demand y Entretenimiento juntas representan el 70.3% de todas las descargas medidas, excluyendo juegos.

Aunque el sector Finanzas es menor, como vimos, sus CPIs pueden ser hasta 10 veces más altos que los de otras categorías.

Android: verticales top

Verticales con mayor crecimiento en Android:

- Utilidades

- Compras

- On-demand

- Entretenimiento

- Otros

- Gaming

Verticales iOS

En iOS es aún más acusado: el 74.1% de las instalaciones corresponden a On-demand y Entretenimiento.

iOS: verticales top

Los verticales de apps con mayor crecimiento en iOS son:

- On-Demand

- Health & Fitness (Salud y Fitness)

- Entretenimiento

- Gaming (Juegos)

- Travel (Viajes)

¿Quieres profundizar? Singular ROI Index 2025

Lanzamos recientemente la edición 2025 del Singular ROI Index, donde analizamos en profundidad el ROI por red publicitaria.

La edición de este año incluye:

- Redes publicitarias top por ROI, escala y crecimiento

- El Cuadrante ROI de Singular: donde se cruzan valor y escala

- Plataformas emergentes como Moloco, Liftoff, Reddit y Apple Search Ads

- Primera vez con filtros para resultados por país y categoría de app

- Análisis sobre el auge de las redes de anuncios recompensados

Basado en miles de millones en inversión publicitaria, decenas de miles de millones de instalaciones y billones de impresiones, el ROI Index es el informe más longevo y completo sobre el rendimiento adtech móvil.

AppMagic: Tendencias de juegos y LiveOps

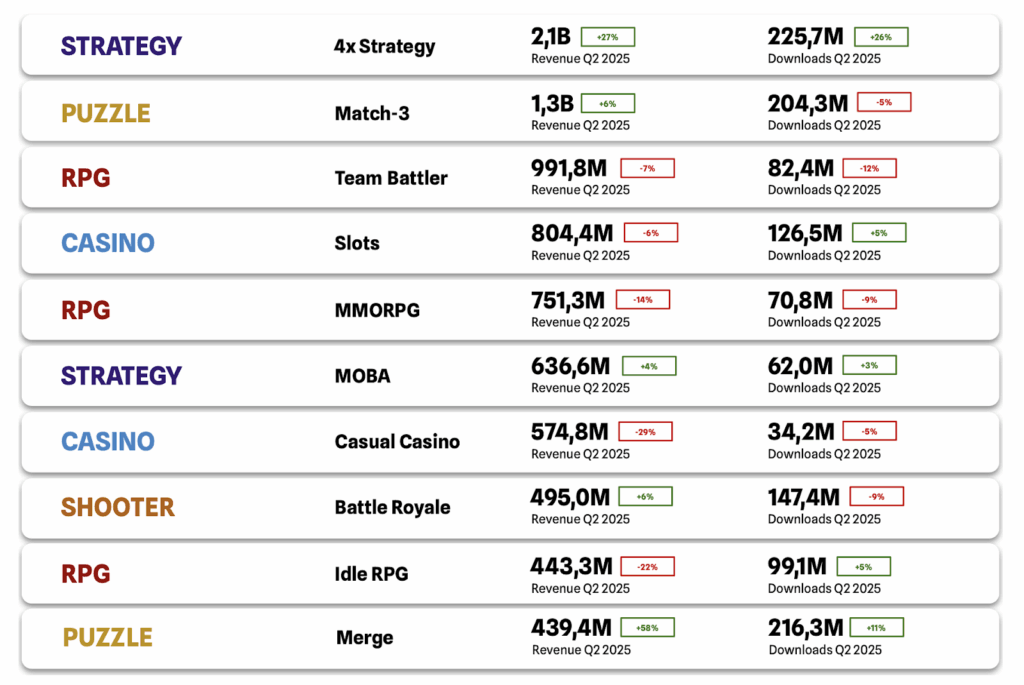

Seguimos viendo desarrollos significativos en gaming. Estos son los hallazgos clave en subgéneros destacados:

El nicho Casino fue el único entre los tres principales que mostró caída de ingresos, impulsado principalmente por la baja continua de MONOPOLY GO!, Slotomania y Jackpot Party. Sin embargo, todos siguen siendo líderes en revenue acumulado.

El mercado de estrategia 4X sigue creciendo, gracias a éxitos como Last War: Survival y Whiteout Survival, y también la aparición de nuevos proyectos como 三国:谋定天下, Dark War: Survival y Top Heroes: Kingdom Saga.

El nicho Merge registra crecimiento mensual —sobre todo gracias a títulos Merge-2 previos a 2024 como Gossip Harbor, Seaside Escape y Merge Cooking. En contraste, Merge-3 como Alice’s Dream han decrecido.

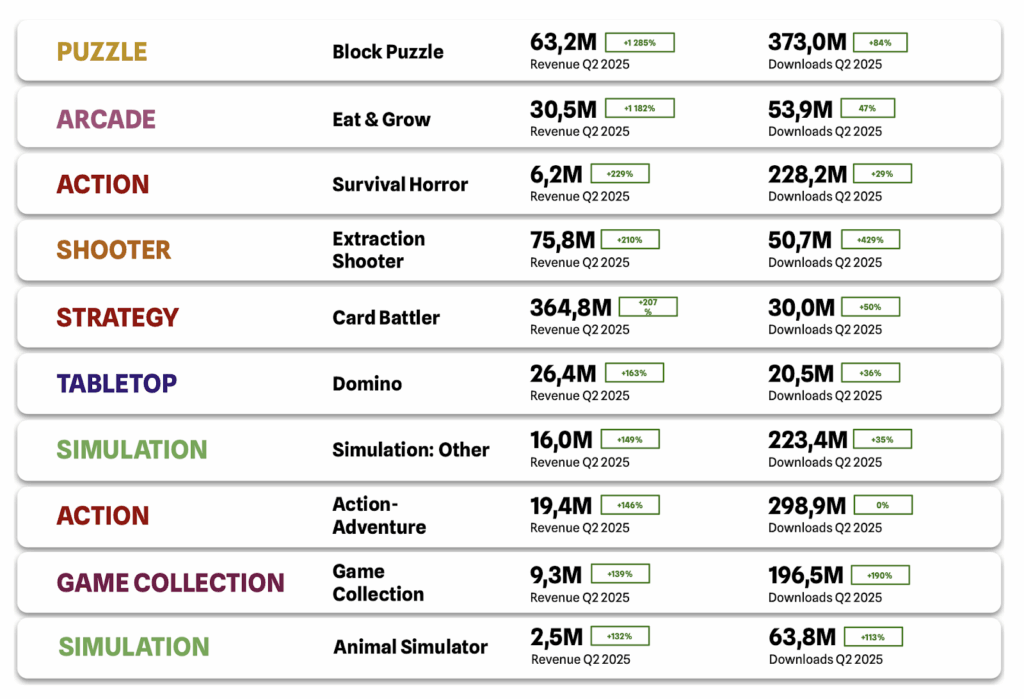

Subgéneros de mayor crecimiento interanual:

Destacó el puzzle tipo Block Puzzle (+1.3% QoQ, con Color Block Jam a la cabeza, secundado por Wood Away, Crowd Express: Boarding Puzzle y Screw Block Escape).

El nicho Eat & Grow también creció significativamente (+1.2% QoQ), con títulos como All in Hole, Hole Em All: Black Hole Games y Hungry Shark World.

Ambos casos evidencian cómo juegos simples evolucionan en mecánicas y monetización; Block Puzzle y Eat & Grow son ejemplo claro de esa sofisticación.

Otros nichos en alza gracias a títulos estrella: 超自然行动组 (Survival Horror), Delta Force (Extraction Shooter), Shadowverse: Worlds Beyond (Card Battler), Domino Dreams™ (Domino).

El subgénero “Simulation: Other” mostró crecimiento importante con títulos de difícil categorización clásica, como 时光杂货店-王宝强推荐, Mission Chief – Fire Fighter, 我的休闲时光 y Food Stylist – Design Game.

Esto señala interés creciente en nichos dentro de Simulation y la aparición de productos con mecánicas novedosas aún sin categoría propia.

Tendencias LiveOps en juegos casuales

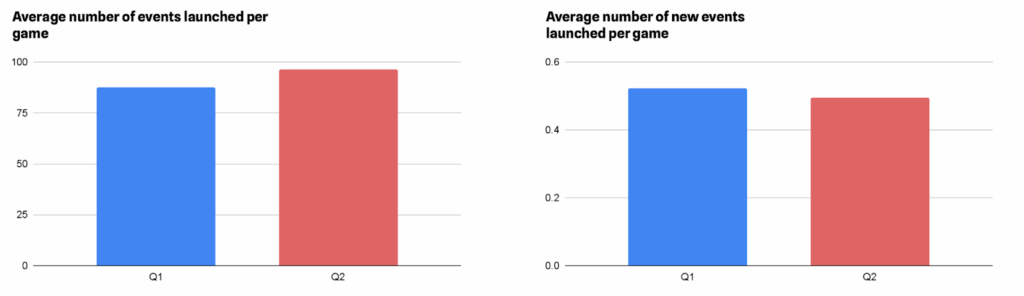

En el Q2 2025 se incrementó un 10% el número de eventos por juego respecto a Q1, aunque la mayoría de ese crecimiento corresponde a relanzamientos de eventos previos y no a eventos completamente nuevos (que descendieron 5%).

Esto revela dos tendencias:

- Crece la importancia de LiveOps, llevando a los nuevos proyectos a escalar rápidamente su calendario de eventos.

- En verano muchos juegos entran en modo “silencio” tras los grandes festivos, abriendo espacio para analizar datos y preparar la próxima temporada alta.

Entre las mecánicas más frecuentes de eventos: Win Streak, Lava Quest, Core Duplicates, Race y Collection, todas al alza en Q2 (entre 7% y 23%). Solo Collection vio un retroceso, probablemente por el fin de campañas ligadas a Año Nuevo.

Las mecánicas de mayor crecimiento relativo fueron Win Streak, Lava Quest, Pick-a-Box/Card, Core Duplicates y Digging.

| Common mechanics | Growth rate QoQ |

| Win Streak | 23.04% |

| Lava Quest | 22.88% |

| Pick-a-Box / Card | 19.43% |

| Core Duplicates | 18.33% |

| Digging | 18.22% |

Número promedio de eventos por juego para las mecánicas más populares:

Entre las mecánicas poco frecuentes, las que más crecieron fueron Gacha, Expedition y Album. Destaca que Album es la única con crecimiento estable sin fluctuaciones mensuales.

Fishing y Monopoly, en cambio, no crecieron o incluso retrocedieron, lo que muestra una baja en su popularidad.

| Mecánicas poco frecuentes | Crecimiento QoQ |

| Gacha | 92.59% |

| Expedition | 71.88% |

| Album | 23.30% |

| Login Calendar | 13.21% |

| Tabletop | 8.57% |

| Fishing | 0.00% |

| Monopoly | -3.85% |

Número promedio de eventos por juego para estas mecánicas poco comunes:

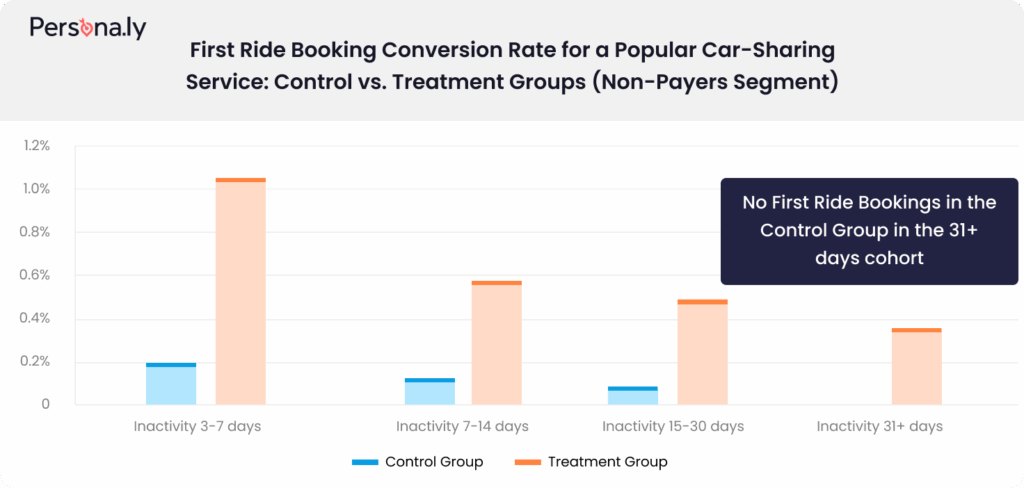

Persona.ly: Repensando la incrementalidad: Cohortes y pruebas reales

A medida que suben los costos de UA, muchos desarrolladores buscan monetizar más allá de la automatización tradicional, especialmente inactivos y quienes nunca pagan.

Medir el incremental lift es esencial para conocer el verdadero impacto de las campañas de retargeting. En Persona.ly demostraron que la clave está en segmentar las cohortes por recencia de uso, no solo confrontar grupos control y test.

¿Cómo asegurar una medición válida y útil? Plantea tres preguntas básicas:

1. ¿Son iguales los patrones de inactividad base entre los grupos?

Por qué importa: si un grupo es intrínsecamente más activo desde antes, cualquier diferencia posterior puede deberse a sesgo de selección, no a la campaña.

2. ¿Son similares los usuarios tipo de ambos grupos?

Por qué importa: Si uno de los grupos tiene más “hard users”, puede inflar artificialmente el resultado.

3. ¿El tiempo promedio de actividad también es similiar?

Por qué importa: Si un grupo se activa más en fin de semana y otro entre semana, la métrica puede estar distorsionada por cuestiones de calendario.

Solo cuando estas diferencias base son mínimas o se controlan entre cohortes, el lift atribuido es realmente efecto de la campaña. Así se obtiene una visión clara del impacto real y se pueden tomar mejores decisiones.

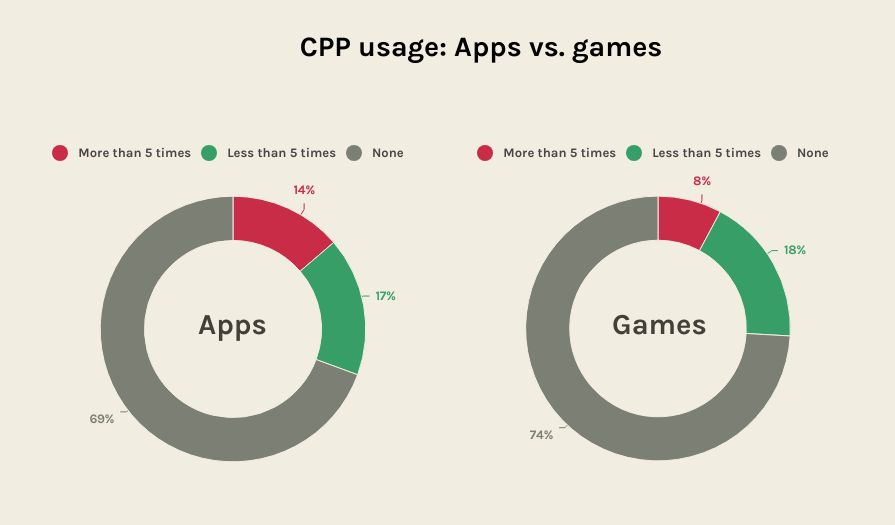

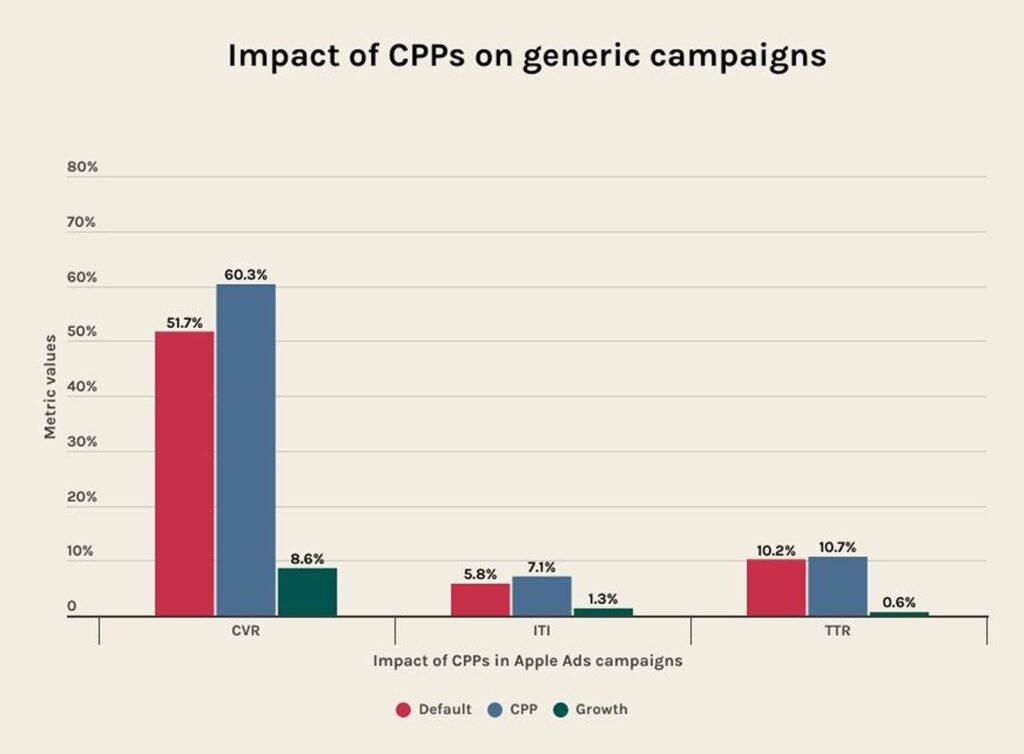

AppTweak: Los CPP suben tasas de conversión hasta 8.6%

Según el informe de tendencias y benchmarks ASO 2025 de AppTweak, las páginas de producto personalizadas (CPP) siguen infrautilizadas en Apple Ads, pese a su fuerte impacto en performance.

En 2024, solo el 31% de las apps top y el 26% de los mejores juegos las implementaron; es decir, 7 de cada 10 desaprovecharon la oportunidad de mejorar su conversión.

Entre quienes sí usaron CPP, el aumento fue del 5.9% en tasa de conversión (CVR), 1.3% en tasa de tap-through (TTR) y 1.3% en impresión-a-instals (ITI).

En campañas de palabras clave genéricas, el uplift fue del 8.6% respecto a la página por defecto. En campañas de competidores, el incremento fue de 6.9%.

Cómo aprovechar las CPP para potenciar campañas Apple Ads:

- Segmentar audiencias específicas

Ejemplo: una app de idiomas lanza una CPP para “hablar español” y otra para “hablar francés”. - Destacar funcionalidades clave o nuevas

Ejemplo: una app de plantas hace una CPP para “crecimiento” y otra para “identificación”. - Campañas de temporada y promociones

Ejemplo: una app de compras con página específica para Black Friday. - Reactivar usuarios inactivos/recurrencia

Ejemplo: una app musical que lanza una CPP para promocionar letras traducidas, atrayendo usuarios que la reclamaban. - Ataques a competidores

Ejemplo: una app de delivery promociona “Entrega en menos de 20 minutos” frente al pain de otro player.

Con el aumento del coste y la competencia en Apple Ads, las CPP son una palanca estratégica y poco explotada. Su baja adopción señala una oportunidad para apps ambiciosas que quieran destacar en conversión y relevancia.

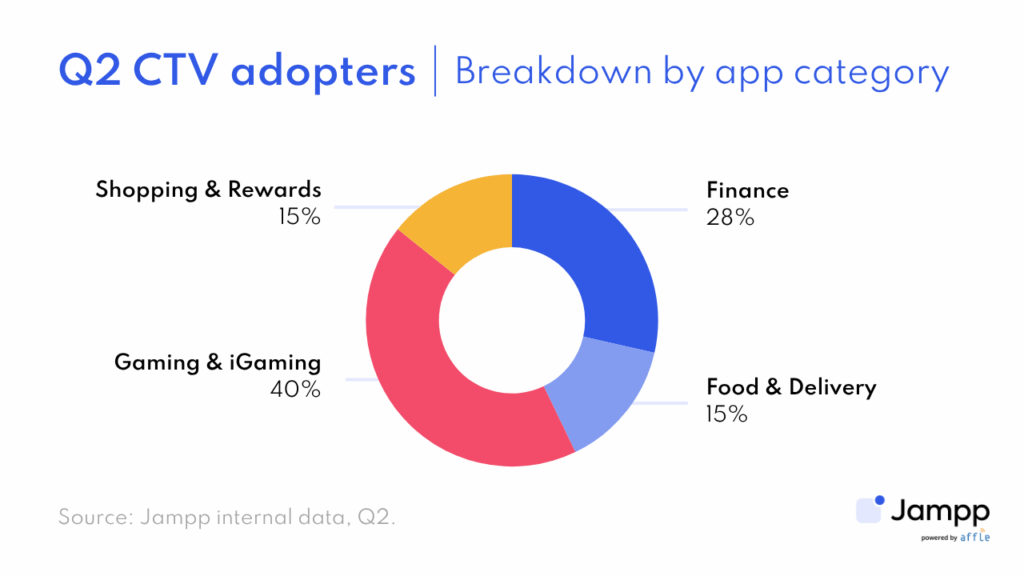

Jampp: CTV crece un 56% y se consolida

CTV dejó de ser la “nueva moda” para convertirse en el arma silenciosa del adtech. Las campañas de CTV a mobile aumentaron un 56% desde el segundo semestre 2024, tras un salto del 17% QoQ en Q1 2025 que no deja de acelerarse. Además, el presupuesto invertido más que se duplicó en el 1er semestre 2025: el mercado envía señales claras para escalar, no sólo testear este canal.

Los principales motores de este crecimiento en Q2 fueron Gaming & iGaming (~40% de los nuevos adoptantes) y Finanzas (~28%), dos sectores donde la narrativa visual CTV destaca para explicar pasos de activación o incentivos.

Jampp impulsa la escala global de CTV para anunciantes móviles. LatAm y Asia-Pacífico fueron pioneros, pero en Q2 Norteamérica se posiciona primero: allí, +40% de los nuevos anunciantes.

¿Por qué sucede este auge?:

- Canal poco explotado: es popular pero infrautilizado por marketers, y permite diversificar más allá de los canales clásicos.

- Alcance familiar extendido: a diferencia del móvil (1 usuario ve el anuncio), en CTV una impresión impacta a varias personas a la vez.

- Enfoque en performance: la tecnología actual permite medir instalaciones y conversiones en tiempo real, además de atribución mediante socios líderes como Singular.

- Mejora de performance y costos:

- CTV demostró en Q2 un +40% en instalaciones cuando se corre junto a campañas mobile.

- El 47% de los installs vía CTV completan pasos clave más adelante en el funnel.

- CPMs —por región—: $8–12 USD Norteamérica, $3–7 LatAm; es decir, muy competitivo frente a la TV convencional.

YouAppi: display banners 2025, pequeño formato… gran impacto

Durante el Q2 2025, YouAppi profundizó en el verdadero valor de los banners display, especialmente el formato minimizado 320×50. A través de múltiples campañas y verticales, se testearon de manera incremental y se demostró la fuerte contribución de los formatos pequeños en retargeting.

El hallazgo desafía los supuestos habituales: los banners 320×50 no solo son rentables, también generan un alto rendimiento. Usados en el momento y lugar adecuados, entregan lift medible tanto en engagement como en conversiones.

¿Por qué?

- Momentos de alto intento: banners chicos disparan clics de mejor calidad, señalando usuarios con interés real de volver.

- Sinergia multiformato: los banners refuerzan campañas mayores y ayudan a mantener presencia de marca en todo el journey.

- Impacto medido: con ventanas de atribución y metodología adecuadas, el ROI real de este formato es innegable.

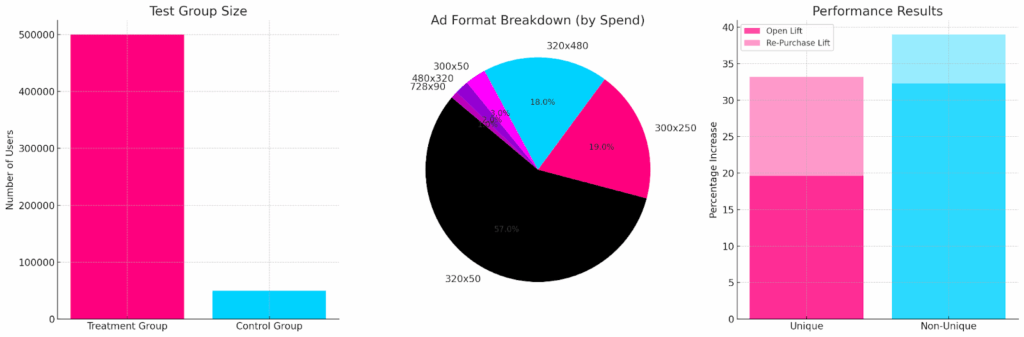

Ejemplo destacado: Gaming Client – Q2 Display Uplift Test

Entre varias pruebas, un caso sobresaliente de un app de juegos móvil incluyó:

- Tamaño de grupo test:

- Treatment: ~500.000 usuarios

- Control: ~50.000 usuarios

- Distribución de formatos por gasto:

- 320×50: 57%

- 300×250: 19%

- 320×480: 18%

- 300×50: 3%

- 480×320: 2%

- 728×90: 1%

- Resultados de performance:

- Aperturas de app:

- Únicas: +19.6%

- No únicas: +32.3%

- Compras in-app:

- Únicas: +33.2%

- No únicas: +39.0%

- Aperturas de app:

- Significancia estadística: 96.2%

En resumen, en Q2 el 320×50 superó a formatos de video en lift de conversión y engagement en retargeting. Si buscas eficiencia y ROI real, no subestimes el poder de los banners pequeños bien medidos.

Conclusión / “Takeaway”

A lo largo del Q2, los tests constataron que los banners display 320×50 superan expectativas, logrando mayor uplift en retargeting incluso frente a los formatos de video. En el caso destacado, absorbieron la mayor parte del gasto publicitario y lograron uno de los mayores incrementos en compras dentro de app.

Para quienes buscan retargeting más eficiente, estos formatos bien medidos y alineados con el journey son una herramienta potente. Cuando se combinan con planeación creativa holística y atribución granular, entregan resultados de negocio reales—¡a escala!

Banners pequeños. Gran performance. Los marketers inteligentes ya lo saben.

Notas finales

Países y “tiers”

El análisis global utiliza las siguientes segmentaciones de países, propias de la base de clientes de Singular:

- China

- Japón

- Resto del mundo

- Tier 1 Este: Corea, India

- Tier 2 Este: Taiwán, Indonesia, Turquía, Tailandia, Filipinas

- Tier 1 Oeste: Canadá, Francia, Alemania, UK

- Tier 2 Oeste: Australia, México, Brasil, España, Italia, Países Bajos, Polonia

- Estados Unidos

Sobre los datos

Todos los datos provienen de la perspectiva de Singular sobre el ecosistema adtech. Aunque tienen una alta cuota del mercado de plataformas de marketing móvil y monitorizan un gran volumen, estas métricas tienden a representar apps y empresas que apuestan fuerte por la adquisición paga y el crecimiento activo.