Disponible en: Inglés, Portugués, Español, Coreano y Chino

Introducción y TLDR

El tercer trimestre de 2025 fue el trimestre de On-demand.

El gasto en publicidad volvió a dispararse, al igual que los precios de adquisición móvil. El CPI se disparó, especialmente en iOS, donde las impresiones disminuyeron, y iOS volvió a demostrar que es la plataforma donde los marketers pagan más y también ganan más.

Las aplicaciones de Utilities y On-Demand continuaron con su crecimiento destacado, especialmente Utilities en Android, mientras que las aplicaciones On-Demand crecieron rápidamente en ambas plataformas y fueron las más demandadas tanto en iOS como en Android.

En el tercer trimestre, Entertainment, Retail y Education se enfriaron, pero la historia de Retail es más compleja que eso.

El caso de Retail muestra cómo los profesionales de adquisición de usuarios pueden planificar esfuerzos de crecimiento cuando las instalaciones son más baratas, preparándose para grandes trimestres de temporada como el Q4. Dado que las instalaciones de Retail fueron las más caras de todas en iOS y Android este último trimestre, resultó ser una estrategia bastante inteligente.

Puntos destacados y conclusiones clave

- El gasto global en publicidad saltó +24% en iOS y Android mientras los marketers se preparaban para la estacionalidad de las fiestas

- Los CPI de iOS aumentaron +44%, el mayor incremento en más de un año, con más dólares persiguiendo menos impresiones

- Retail sigue siendo el vertical más caro, con costos de instalación en iOS aumentando +61% trimestre a trimestre

- Utilities son un motor de crecimiento masivo con instalaciones aumentando 110% en Android

- On-Demand domina las instalaciones de apps, liderando todos los verticales no gaming en ambas plataformas y con un crecimiento adicional del 14%

- Gaming se recuperó, liderado por los géneros Simulation, Match y Word, con crecimientos de dos y tres dígitos

- La participación de TikTok en ingresos por publicidad creció más rápido que cualquier otra plataforma o red de anuncios

- La brecha de monetización en algunos verticales se amplió, ya que iOS generó entre 70–95% de los ingresos en la mayoría de los verticales, incluso con menos del 25% de las instalaciones

- Health & Fitness es el vertical más desequilibrado: las instalaciones se dividen 50/50, pero iOS genera 94% de los ingresos

- Utilities y Entertainment son las excepciones donde Android lidera tanto en instalaciones como en ingresos

La gran historia:

Los marketers móviles están pagando más para adquirir menos usuarios de mayor valor, especialmente en iOS. Android sigue ofreciendo escala, pero el crecimiento de ingresos proviene del ecosistema de Apple, donde los usuarios con alto LTV justifican CPIs elevados.

Como siempre, los datos de este informe se basan en una porción significativa de los datos de Singular:

Autor: John Koetsier

Científico de datos: Gaston Laterza

Tendencias globales del gasto en publicidad

El gasto global en publicidad, medido por Singular, vuelve a aumentar después de haber subido un 45% trimestre a trimestre en el Q2. La razón principal: el gasto estacional.

En el Q3, nos estamos preparando para la temporada de fiestas de fin de año:

Gasto en publicidad incrementado en 24.4%

Curiosamente, mientras que el gasto en publicidad aumentó proporcionalmente más en iOS el trimestre pasado, este trimestre está casi equilibrado:

- iOS: el gasto en publicidad aumentó 24.3%

- Android: el gasto en publicidad aumentó 24.8%

Sin embargo, las impresiones publicitarias contaron otra historia, ya que la participación de impresiones en Android subió del 43.32% en Q2 al 56.68% en Q3.

- iOS: las impresiones publicitarias disminuyeron 3.4%

- Android: las impresiones publicitarias aumentaron 30.9%

Eso significa que más gasto persigue menos impresiones y —como verás en los datos de CPI— está impulsando los precios al alza.

Gasto en publicidad por vertical

Sin embargo, el gasto en publicidad no aumentó en todos los sectores.

Cambio global en el gasto en publicidad por vertical

")

Travel, Finance y Gaming aumentaron significativamente, siendo Travel el que más creció con un 58.9%. Tiene sentido: aunque el Q3 está al final o cerca de la temporada de viajes de verano, también es el momento de planificar los viajes de fin de año.

Shopping bajó ligeramente, mientras que Entertainment y Education disminuyeron 17.4% y 20.8% respectivamente.

Se esperaría que Shopping y Retail subieran antes del gran Q4 de vacaciones, pero los mercados en crecimiento podrían haber adelantado sus campañas de adquisición en el trimestre anterior.

Gasto en publicidad por región

Cada región global aumentó su gasto en publicidad de Q2 a Q3:

Cambio global en el gasto en publicidad por región

El gasto en publicidad medido por Singular se disparó en China (la salvedad es que esto es sobre una base más pequeña que muchas de las otras regiones, ya que Singular es relativamente nuevo en China).

Sin embargo, las regiones del Este en general aumentaron, ya que Tier 1 East, que incluye a Korea, y Tier 2 East, que incluye a Taiwan, Indonesia, Turkey, Thailand y Philippines, crecieron más del 30%.

Estados Unidos aumentó 21.2%, y aunque esto pueda parecer pequeño comparado con otros números, en realidad es muy significativo, ya que es crecimiento sobre una base realmente masiva.

Disponibilidad de ATT y IDFA

Las tasas de opt-in de ATT en realidad aumentaron 10.2% en Q3 2025.

Opt-In Global (julio 2025, agosto 2025, septiembre 2025)

Eso es una noticia positiva para los marketers móviles que se preocupan por la medición, por supuesto, pero, en realidad, es casi irrelevante, ya que las tasas de opt-in iniciales siguen siendo solo 9.1%, ligeramente arriba del 8.26% en Q2.

Las tasas de aceptación eventual de ATT serán un poco más altas, por supuesto. Este número se mide en la primera apertura después de la instalación, y no todas las apps solicitan el permiso de ATT de inmediato.

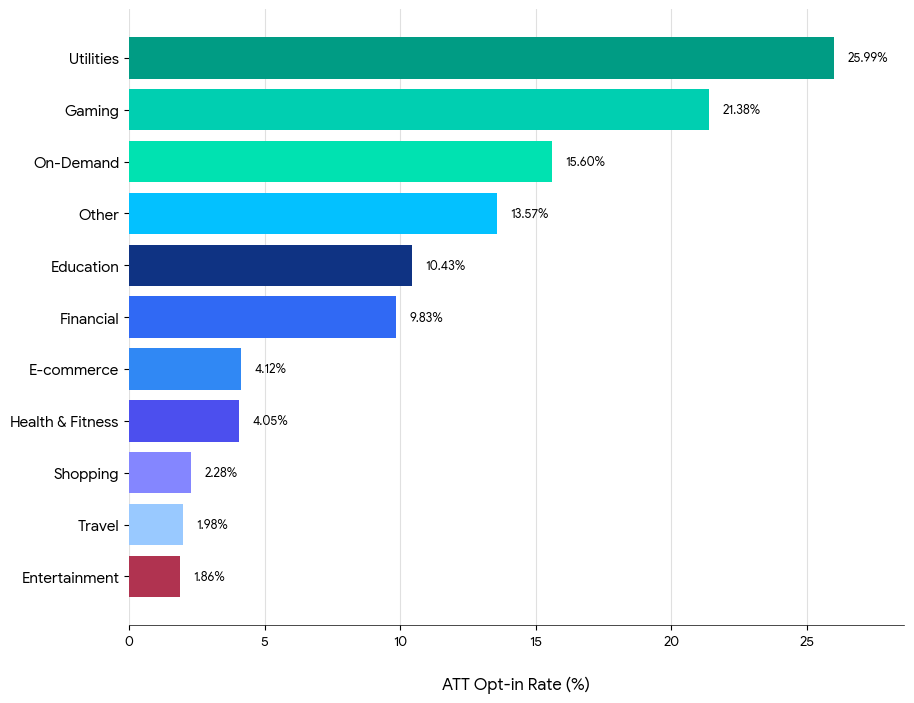

Aceptación de ATT por vertical

Una vez más, Utilities y Gaming lideraron todos los verticales en aceptación de ATT.

En estos verticales, los usuarios ven un valor tangible al permitir la medición, ya sea en personalización o en funciones principales vinculadas al seguimiento.

Tasas de opt-in de ATT por vertical

Los verticales On-demand Delivery también tienen altas tasas de opt-in, mientras que Shopping, Travel y Entertainment muestran las tasas de aceptación más bajas.

Eso es sorprendente considerando que la categoría Shopping y Travel podría beneficiarse enormemente de la visibilidad del IDFA… tal vez los marketers en estas áreas necesiten estudiar Utilities y Games para buscar nuevas tácticas que generen niveles más altos de opt-ins.

Métricas globales: panorama general

Todo aumentó el trimestre pasado: costo, clics, ingresos por publicidad e instalaciones por mil impresiones publicitarias.

Este trimestre, casi todo está al alza, siendo las instalaciones por mil impresiones el único caso atípico.

El mayor cambio: costo por instalación.

* Nota: He excluido iOS Gaming ya que estaba sesgando las métricas de CTR en el último Quarterly Trends Report. El CTR en iOS Gaming ha sido muy alto gracias a los anuncios recompensados compuestos que activan múltiples SKOverlays.

Análisis profundo de CPI: regiones, verticales y géneros

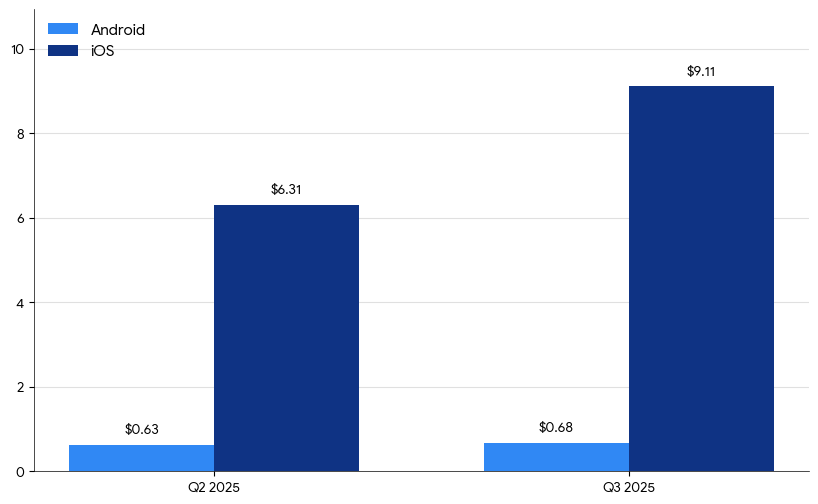

CPI global por plataforma

En general, el CPI se mantuvo relativamente estable para Android, pero aumentó significativamente en iOS:

- Android: $0.68, +7.9%

- iOS: $9.11, +44.4%

¿Por qué?

En parte porque los anunciantes confían en iOS tras años de recuperar datos después de ATT. Y en parte porque Q3 está preparando el camino para Q4, y los anunciantes están iniciando la construcción de pipeline de Q4 antes de la estacionalidad de las fiestas.

Otra razón importante, sin embargo, es que más dólares perseguían menos impresiones publicitarias, como vimos antes. El resultado natural: precios más altos.

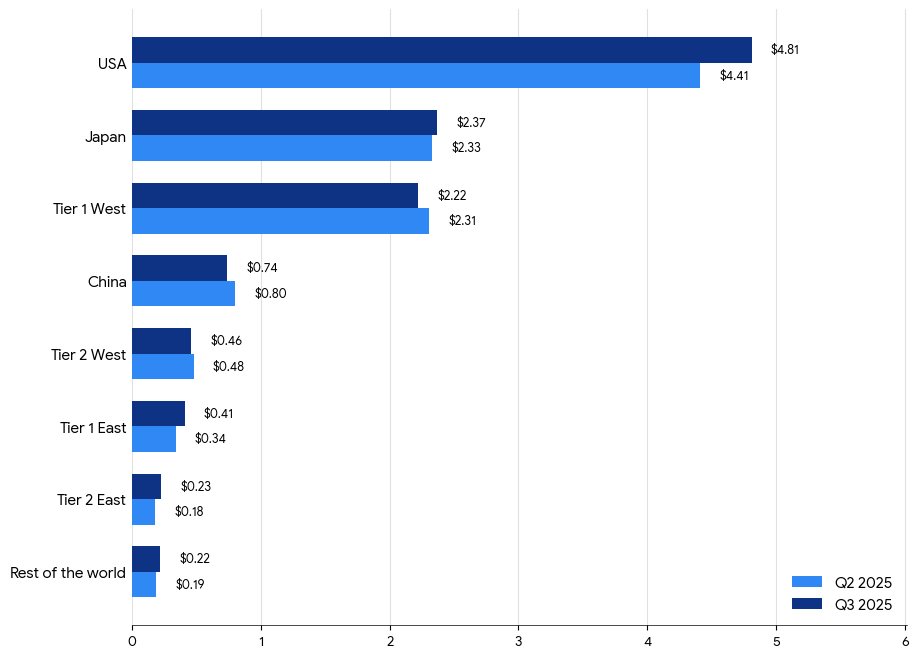

CPI por Región

Aquí están los datos de Android para CPI por región (gracias al GAID, los datos de ubicación son más precisos en Android que en iOS).

El CPI en Android subió ligeramente o se mantuvo estable en su mayoría, excepto Tier 2 West (bajó 3%) y China (bajó 8%). Como se esperaba, los CPI en EE. UU. son los más altos, mientras que las regiones emergentes (Tier 2 East, Tier 1 East, RoW) vieron aumentos notables, lo que sugiere un mayor interés de los anunciantes fuera de los mercados occidentales principales.

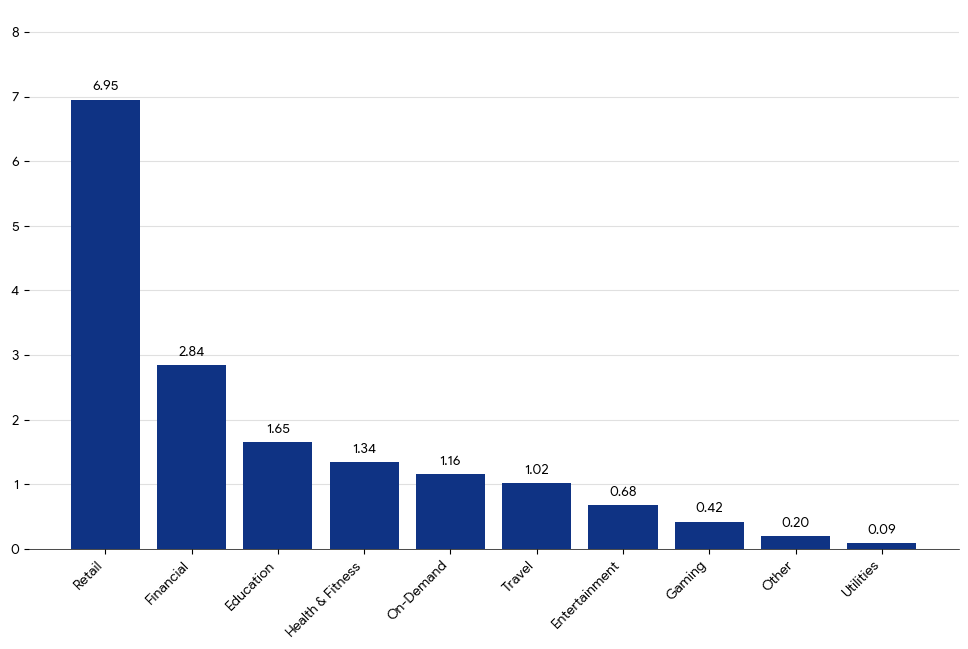

CPI por Vertical

En Android, vimos aumentos modestos en CPI para Travel, On-Demand, Financial y Entertainment, con una caída en Utilities y un Gaming estable.

De cara al trimestre de fiestas, Retail es la categoría más cara:

CPI por vertical

En iOS vimos grandes saltos en verticales clave que dependen en gran medida de usuarios con alto LTV:

- Gaming (+128%)

- E-commerce (+61%)

- Travel (+55%)

Las instalaciones de apps de Retail son las más caras actualmente, seguidas de Financial y otras categorías.

CPI por vertical iOS

Los precios de CPI en Android fueron más estables, en parte porque muchos países con predominio de Android no tienen la misma temporada de fiestas y compras tradicional que Europa y Norteamérica.

Tanto en iOS como en Android, los CPI de Utilities son muy bajos.

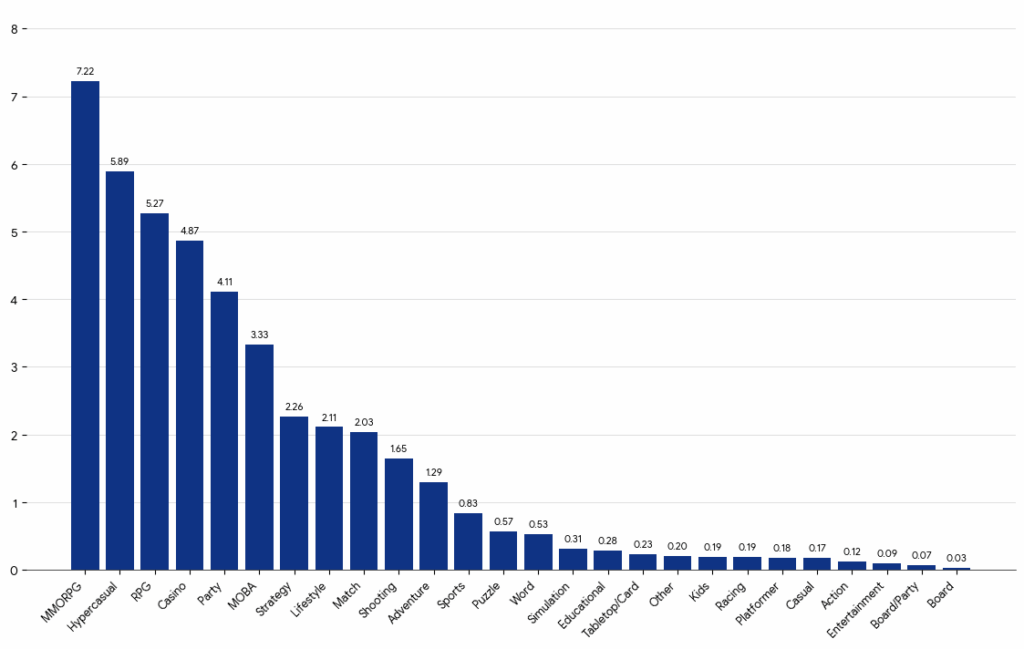

CPI por género de juego

Los géneros donde los jugadores necesitan gastar dinero (Casino, RPG, Strategy) o donde se requiere un compromiso profundo (Action, Sports) tienen los CPI más altos. Los géneros de baja participación y monetizados por anuncios, como Hypercasual, Puzzle y Casual, son mucho más baratos, especialmente en Android.

Los juegos de Android tienen CPI más bajos, aproximadamente 3-4 veces inferiores a los de iOS:

CPI por género de juego Android

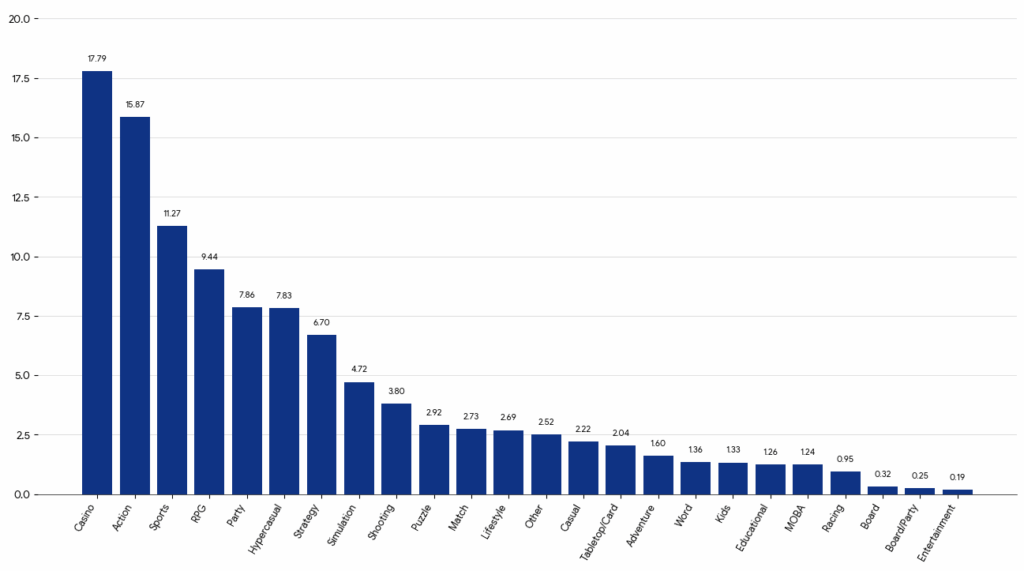

Los CPI más altos en iOS se encuentran en Casino, Action, Sports y RPG … todos géneros donde los usuarios de alto LTV pueden justificar grandes pujas. Son géneros con economías de IAP sólidas y “whales”, donde los equipos de UA pueden gastar intensamente de manera rentable.

CPI por género de juego iOS

Incluso las categorías “baratas” de iOS a menudo cuestan más que los géneros de nivel medio de Android, reflejando la base de jugadores de alto valor de iOS.

Sin embargo, existen géneros como Tabletop/Card, Educational y Board/Party que se mantienen cerca de $1 o menos. La salvedad es que estos géneros son consistentes con monetización limitada y audiencias más pequeñas y de nicho.

Métricas clave por nivel de país y vertical

En Singular, analizamos los datos por regiones:

Aquí están los datos:

Principales perspectivas regionales

Veamos los puntos destacados en cada segmento de mercado …

Estados Unidos

- Tráfico caro

- Alto potencial de monetización

- Alta variabilidad según el vertical

- La optimización inteligente da resultados

China

- Escala enorme pero ecosistema fragmentado

- Instalaciones ultra eficientes con CPI muy bajos

- Altos CTR y fuertes tasas de conversión

- Bajos CPM

- Excelente para Gaming, Entertainment y Utilities

Japón

- Mercado de alta intención, alto valor y alto costo

- Se comporta más como EE. UU. que el resto de APAC

- CTR más bajo pero fuerte CVR y retención

- Ideal para apps de Gaming, Finance y Subscription

- La localización creativa es esencial para el éxito

Tier 1 West

- Mucho más barato que EE. UU.

- Gran aumento de IPM en verticales como Utilities

- CTR ligeramente más bajo en general

- Fuerte CVR e IPM hacen eficientes las instalaciones

- Excelente equilibrio entre costo y calidad; región sólida para escalar

Tier 1 East

- Combina calidad de audiencia premium con mejor eficiencia de costo

- Punto ideal para marcas globales que buscan escala sin los CPI de EE. UU.

- Gaming y Travel se desempeñan excepcionalmente bien

- Alta participación y buena retención

- Ideal para campañas de performance en mercados APAC de alto valor

Tier 2 West

- Región escalable y eficiente en costos

- Instalaciones baratas, alto CTR y buen CVR

- Monetización por usuario puede ser menor

- Excelente para lanzamientos suaves, experimentación y escalado de volumen

- Fuerte desempeño en verticales de Utilities y Gaming

Tier 2 East

- Volumen masivo de instalaciones a CPI bajos

- Excelente para crecimiento en la parte alta del funnel y pruebas rápidas

- Requiere creatividad localizada y relevancia cultural

- Altos CTR pero CVR inconsistentes

- Mejor para Utilities y Casual Gaming

Resto del mundo

- Alcance barato pero calidad de usuario cuestionable

- Excelente para awareness o sembrado de apps en etapas tempranas

- Bajo ROAS sin optimización sólida

- Necesita filtrado y retargeting intensivo para lograr rentabilidad

- Mejor para apps de contenido o utilidad de bajo costo

O, si prefieres un gráfico simple

Principales perspectivas por vertical

Aquí hay algunos insights que podemos extraer desde la perspectiva de los verticales …

Education

- CPI moderado y fuerte CVR: los usuarios a menudo instalan con intención clara

- Más rentable en Tier 1 East (audiencias premium, performance eficiente)

- Más caro en Estados Unidos (alto CPM)

- Instalaciones orientadas a la intención y usuarios de alta calidad

- Mejor desempeño en mercados de alta participación y bajo CPI

Entertainment

- CPI moderado con buen CTR y CVR

- Fuerte IPM en Tier 1 West y Tier 2 West (instalaciones costo-eficientes)

- Más rentable en Tier 1 West y Tier 2 West

- Más caro en Estados Unidos (competencia de streaming/OTT premium)

- Vertical equilibrado: escalable, alta participación y atractivo global

Géneros más populares: apps y juegos

Juegos: más instalados, mayor crecimiento

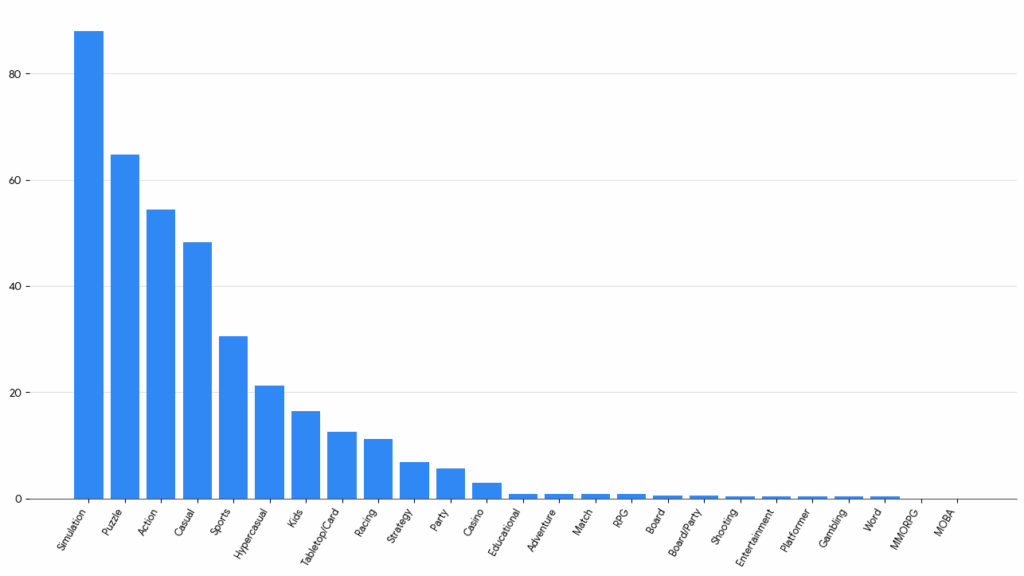

Los juegos de simulación están en auge, con el mayor número de instalaciones y el mayor crecimiento en el último trimestre.

Puntos destacados:

- Simulation, Puzzle y Action

Estos géneros dominan en instalaciones totales, representando más de la mitad de todas las descargas de juegos - Shooting y Match

Actores emergentes con crecimiento de tres dígitos, indicando un renovado enfoque de los anunciantes - Casual y Hypercasual

Siguieron siendo impulsores constantes de crecimiento, gracias a su amplio atractivo y modelos monetizados con anuncios - Strategy y Simulation

Expansión sostenible: alta retención, CPI moderado y buen ROI - RPG, MOBA y Board/Party

Estos géneros se contrajeron significativamente, posiblemente por saturación del mercado

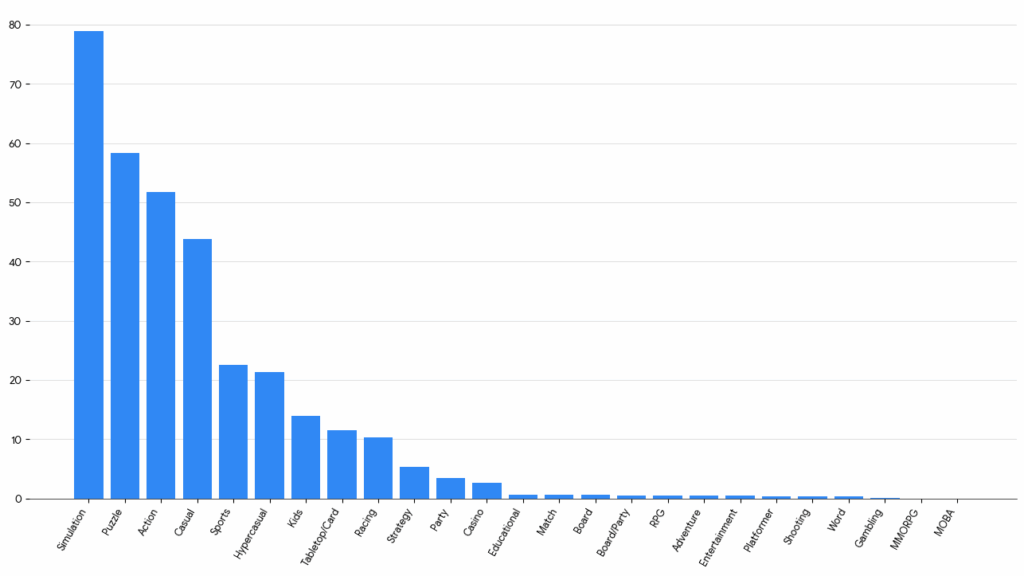

Más descargas, todas las plataformas

Instalaciones de juegos por género

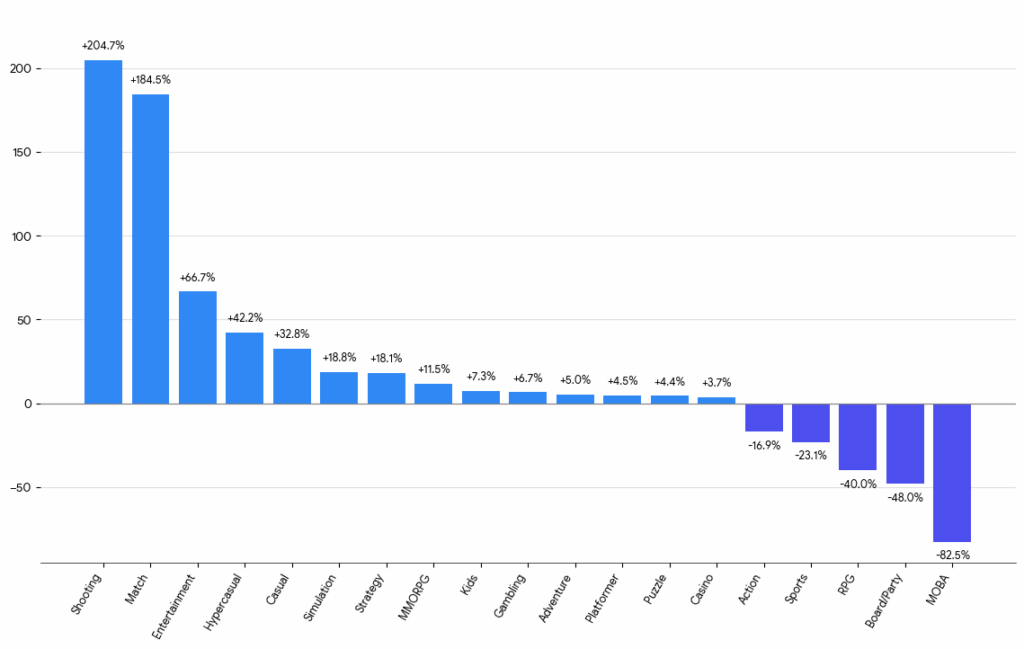

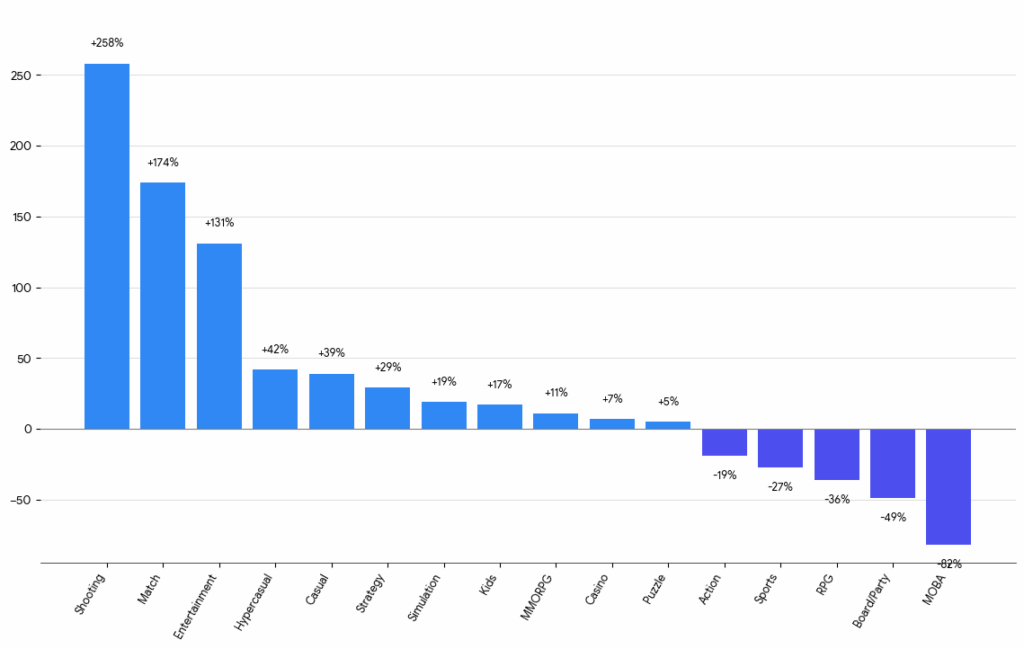

Mayor crecimiento porcentual, todas las plataformas

Crecimiento de juegos por género

Juegos Android: más descargados, mayor crecimiento

Instalaciones de juegos: Android

Crecimiento de juegos: Android

Insights clave:

- Shooting y Match explotaron

Ambos géneros registraron un crecimiento de tres dígitos, con Shooting +258% y Match +174%

- Los géneros impulsados por anuncios prosperaron

Los títulos Hypercasual y Casual continuaron escalando rápidamente (+42% y +39%), demostrando que Android sigue siendo la principal plataforma para alcance amplio y UA rentable

- Simulation estable y masivo

Simulation lideró todos los géneros en instalaciones totales (78,9M) y aún creció +19%, demostrando su atractivo duradero tanto en canales de performance como orgánicos

- Los títulos core y de deportes se debilitaron

Action y Sports disminuyeron (–19% y –27%), indicando madurez y posible desplazamiento del gasto publicitario hacia géneros de mayor rendimiento como Casual y Match

- Android muestra mayor volatilidad

En comparación con iOS, los géneros de Android presentan mayores fluctuaciones en las tasas de crecimiento y volúmenes totales más grandes, reflejando su escala global, CPIs más bajos y base de usuarios más amplia

Juegos y apps: más populares y de mayor crecimiento

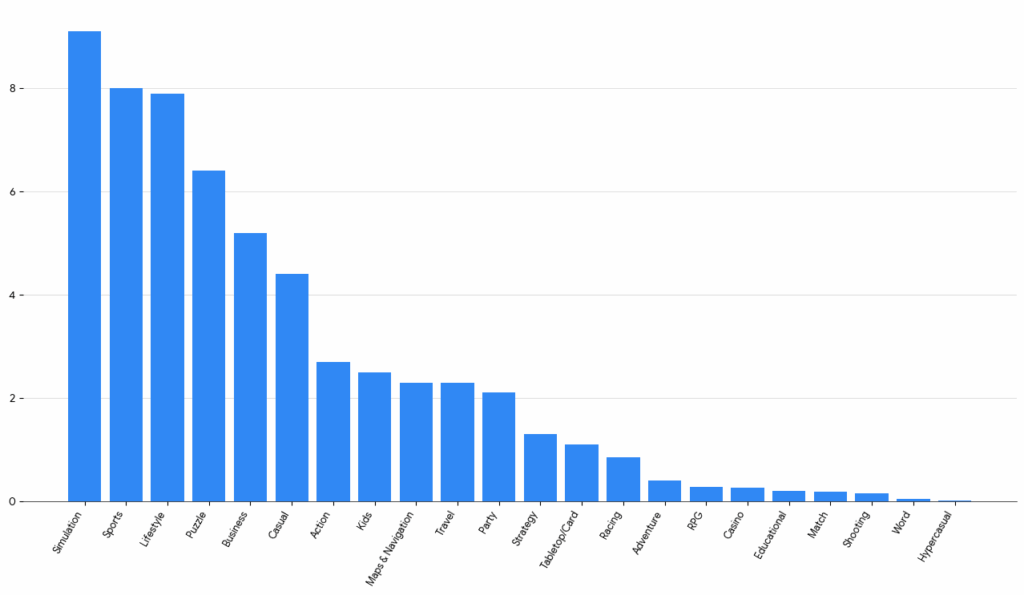

Juegos iOS: más descargados y mayor crecimiento

Instalaciones de juegos: iOS

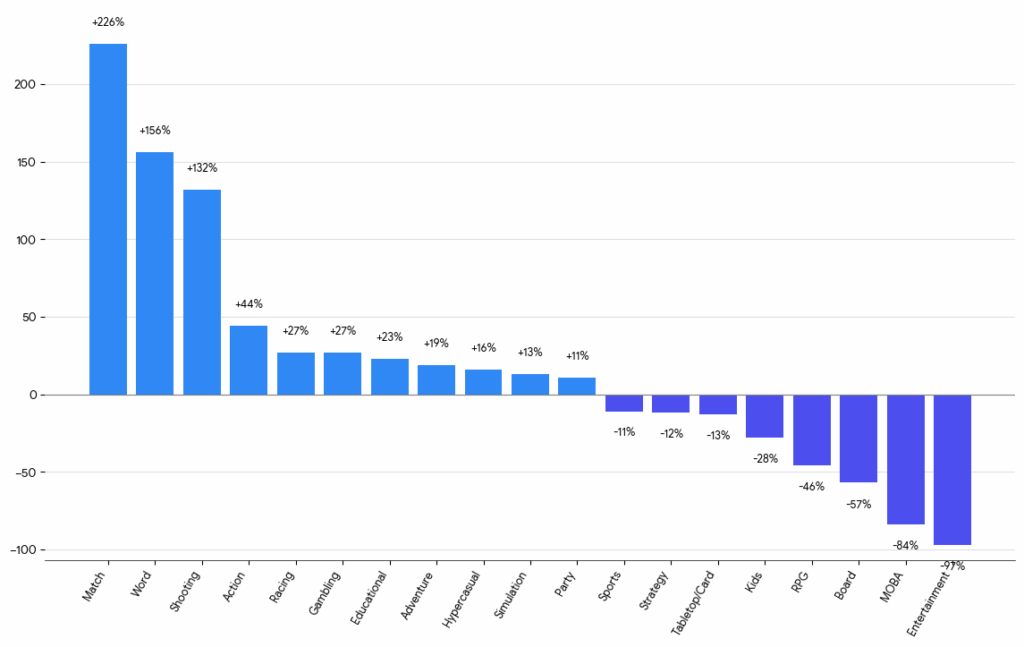

Crecimiento de juegos: iOS

Insights clave:

- Géneros casuales en auge

Match y Word fueron los grandes destacados en iOS, duplicando o triplicando instalaciones, reflejando fuertes campañas publicitarias y títulos virales - Action y Shooting se recuperaron

Categorías mid-core con renovado enfoque de UA, impulsadas por nuevos lanzamientos y confianza en monetización - Simulation estable pero madura

Sigue siendo la categoría más grande en iOS con +13% de crecimiento; mantiene atractivo en modelos pagos y con anuncios - Géneros hardcore tradicionales en declive

RPG, MOBA y Board Games cayeron, posiblemente por saturación o escasez de nuevos lanzamientos - Mercado iOS concentrado

Un pequeño grupo de géneros casuales y híbridos concentra casi todo el crecimiento, mientras que los títulos deep-core se estancan

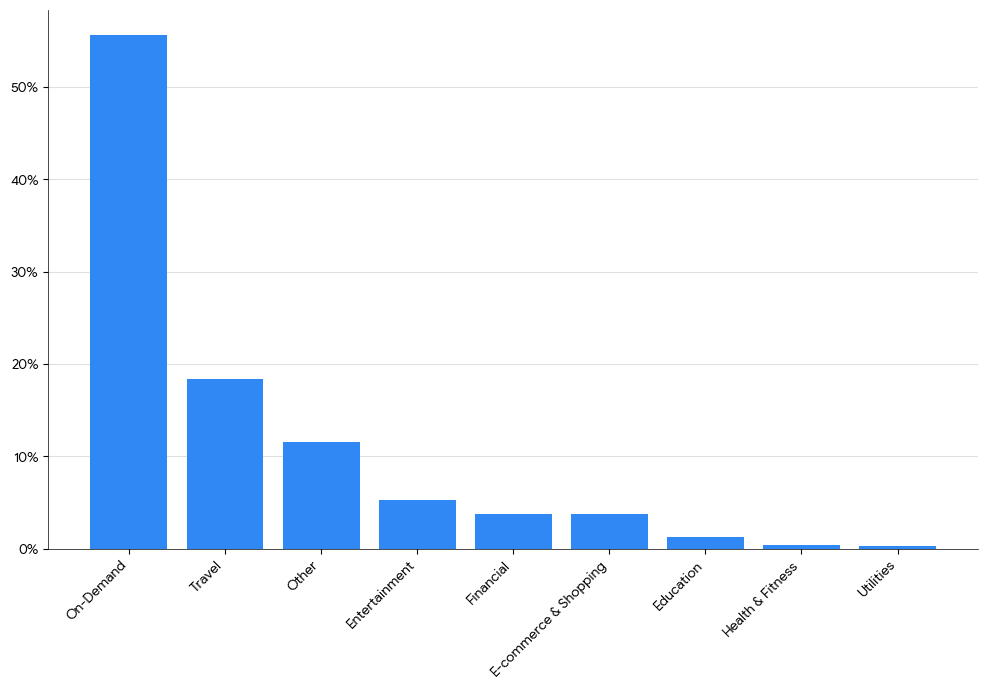

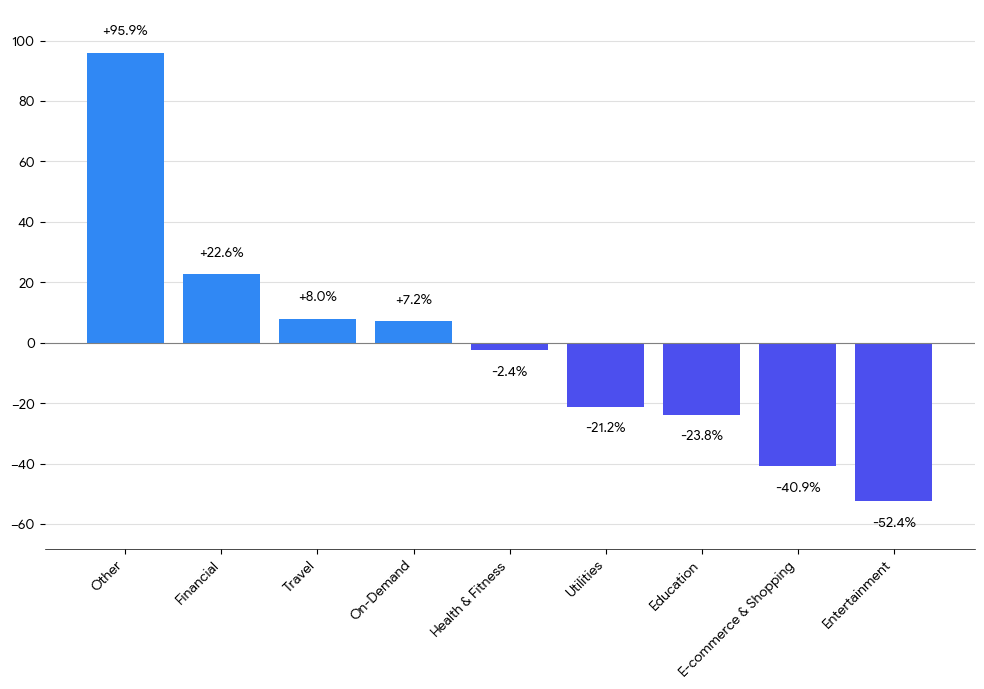

Apps: más descargadas y mayor crecimiento

iOS apps: más descargadas y mayor crecimiento

Instalaciones y crecimiento: iOS

Insights clave:

- On-demand

Líder en instalaciones con crecimiento constante del 7% - Financial

Suben 23% las instalaciones, mostrando interés en fintech y herramientas de presupuesto - Travel crece moderadamente +8% tras la temporada de verano

- Entertainment y Retail

Instalaciones en declive, reflejando recortes en UA - Utilities y Education

Instalaciones también bajaron, indicando menor enfoque publicitario y ralentización estacional

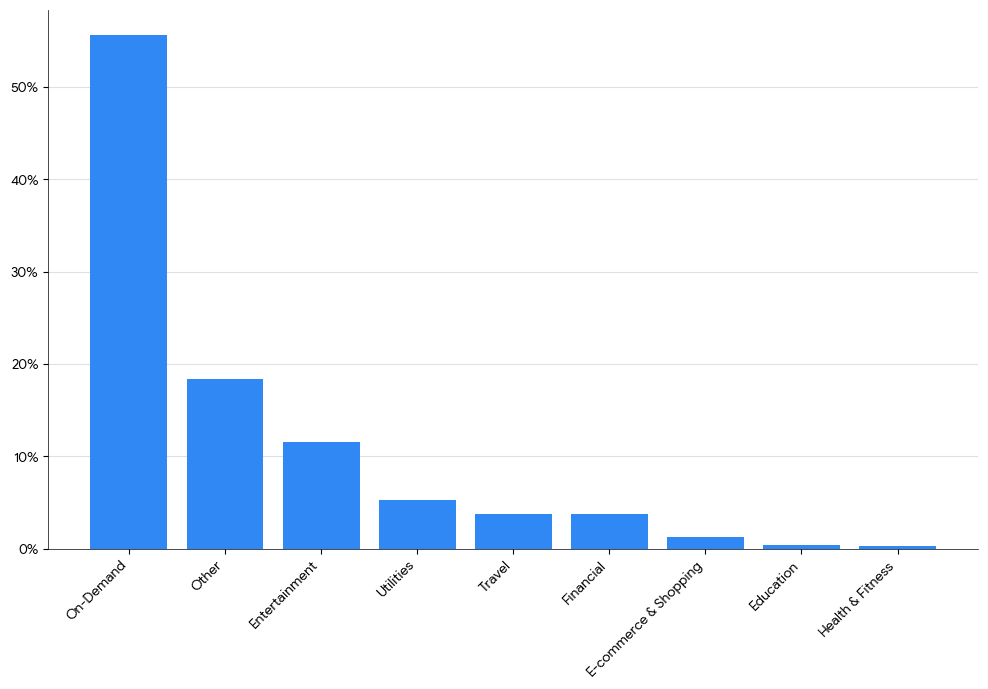

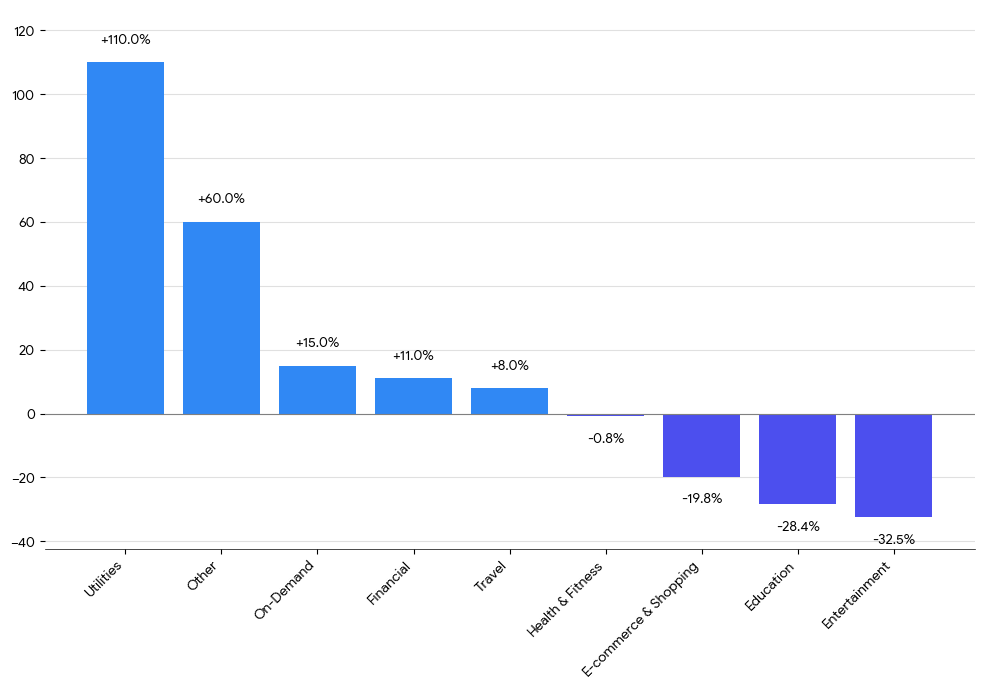

Android apps: más descargadas y mayor crecimiento

Instalaciones y crecimiento: Android

Insights clave:

- On-demand

Categoría Android más grande con crecimiento constante del 15%, impulsada por apps de delivery y gig economy - Utilities

Instalaciones se duplicaron (+110%), impulsadas por herramientas virales y asistentes de IA - Financial y Travel

Ganancias moderadas del 8–11%, reflejando demanda estacional constante - Entertainment, Education y Retail

Declinan, indicando cambios presupuestarios y menor engagement

Tendencias de monetización

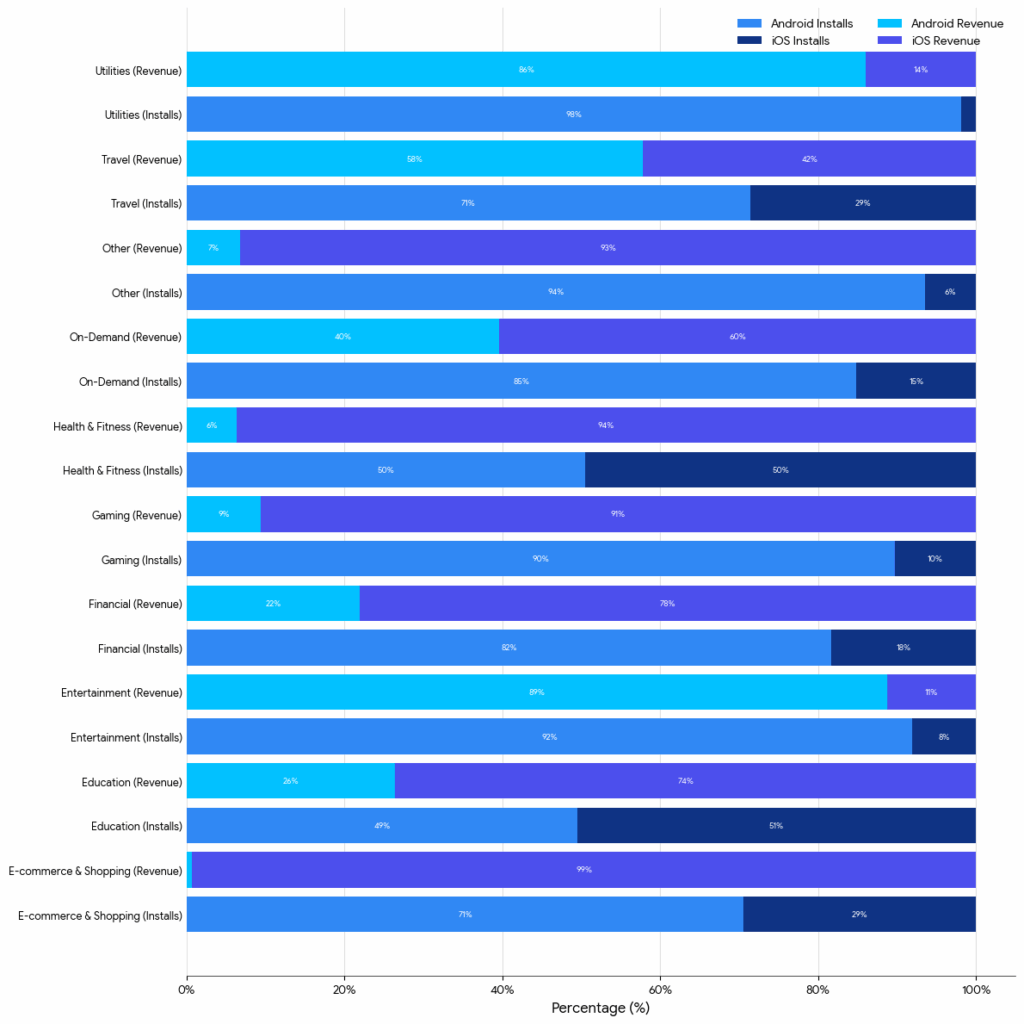

¿Android = volumen y iOS = valor?

En gran medida sí, pero no del todo.

Android domina las instalaciones en casi todas las categorías, usualmente capturando entre el 70 y 95% de los installs totales. Y sí, iOS domina los ingresos: en la mayoría de las verticales, iOS genera entre el 70 y 95% de los ingresos totales, incluso cuando su cuota de instalaciones es pequeña. Así que sí se observa la clásica división.

Pero no en todos los casos. Por ejemplo, Utilities.

Y tampoco Entertainment.

Instalaciones vs Ingresos

Insights clave por vertical:

- Finance

Android genera el 82% de las instalaciones pero solo el 22% de los ingresos; los usuarios de iOS son mucho más valiosos - On-Demand

Android tiene 85% de las instalaciones, pero iOS contribuye con 60% de los ingresos, mostrando un sesgo de monetización a favor de iOS - Travel

Más equilibrado: 71% de instalaciones en Android y 58% de ingresos; ambos sistemas funcionan relativamente parejo - Utilities

Android domina todo: 98% de instalaciones y 86% de ingresos, principalmente porque Apple restringe más iOS - Health & Fitness

Instalaciones divididas 50/50, pero iOS genera 94% de los ingresos, una de las diferencias más extremas - Entertainment

Android lidera tanto en instalaciones como en ingresos, pero la brecha de ingresos es menor que en otras categorías - Education

Instalaciones balanceadas 50/50, pero iOS captura 74% de los ingresos, mostrando mayor adopción de pago - Retail

Android obtiene 71% de las instalaciones, pero iOS captura un asombroso 99% de los ingresos, la mayor disparidad del dataset

Share de gasto por red publicitaria: los mayores ganadores

TikTok está creciendo a un ritmo impresionante. Capturó más ingresos nuevos que cualquier otra red y también ganó la mayor cantidad de anunciantes nuevos, y la diferencia no fue poca.

Las plataformas de búsqueda y de alta intención siguen siendo grandes: Google y Apple Ads también vieron ganancias significativas.

Meta, por supuesto, nunca pierde: también crece tanto en anunciantes como en dólares.

Hay crecimiento en los nichos también.

Redes como Jampp, RevX y Remerge muestran gran crecimiento en ingresos, indicando que las DSPs y plataformas de re-engagement funcionan bien. Empresas como Mintegral, Moloco, Mobon y Bigo están viendo aumentos tanto en gasto como en anunciantes, reflejando expansión global. El crecimiento de Unity Ads, AppLovin, Appier y Reddit muestra que los marketers no dependen únicamente de Meta, Google, Apple y TikTok.

Todas las plataformas combinadas

Ad spend gained

Advertisers gained

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

Ganadores por plataforma

Como era de esperarse, TikTok destaca tanto en iOS como en Android: se ha convertido en una herramienta esencial multiplataforma para los equipos de UA.

Google está funcionando muy bien, especialmente en el lado de Android, mientras que Apple Ads continúa creciendo.

Las DSPs multiplataforma como Unity, AppLovin, Moloco y Mintegral están experimentando crecimiento en ambos sistemas operativos, mientras que Jampp y Remerge registraron importantes incrementos en iOS.

El trimestre pasado estuvo dominado por las redes de anuncios recompensados, como Exmox, Adjoe, Kashkick, Adlmedia, Benjamin, MAF y TyrAds. Aún muestran crecimiento, pero a medida que nos acercamos a la temporada navideña, algunas de las plataformas y actores más tradicionales están viendo un repunte mayor.

Android

Ad spend gained

Advertisers gained

1

2

3

4

5

6

7

8

9

10

iOS

Ad spend gained

Advertisers gained

1

2

3

4

5

6

7

8

9

10

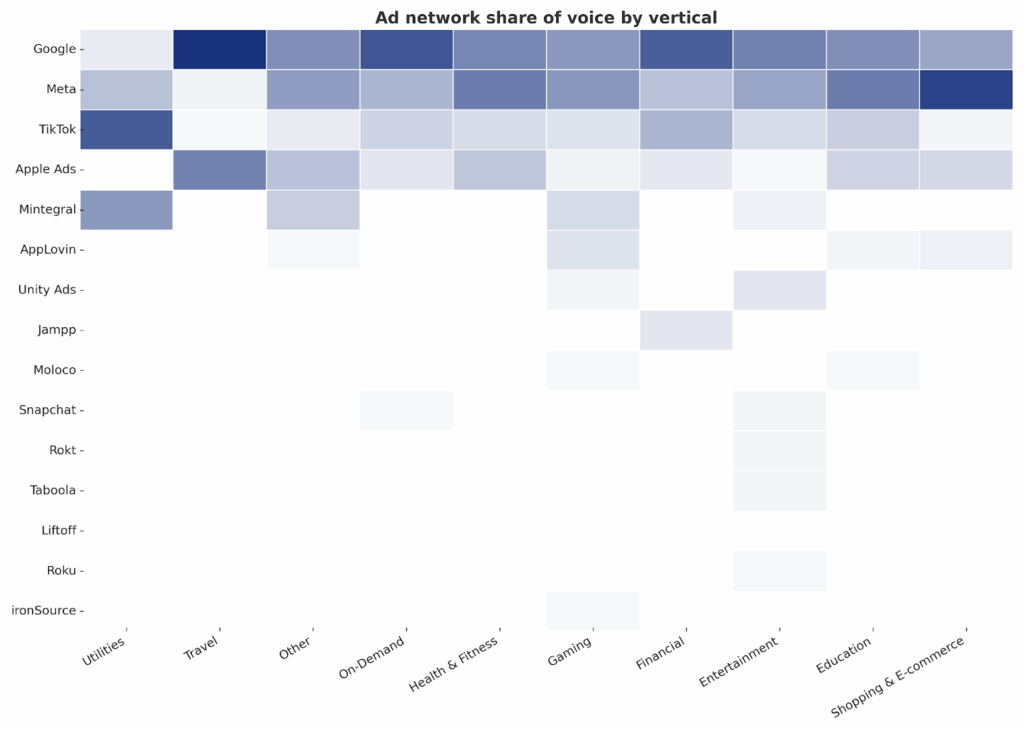

Cuota de voz por red publicitaria y vertical

Es interesante analizar la cuota de gasto publicitario por red según cada vertical.

En este mapa de calor, la intensidad del color refleja cuán importante o dominante es una red publicitaria dentro de un vertical específico. Los tonos más oscuros indican una fuerte presencia; los tonos más claros representan una menor participación.

Aquí tienes otra forma de ver los datos: las 5 principales redes publicitarias por vertical en formato de tabla.

Nota importante: Google y Meta lideran casi todo, así que los excluyo de esta lista. Al ver cada listado de redes, simplemente agrégales mentalmente Meta y Google.

Principales redes por instalaciones (además de Google & Meta)

Principales redes por gasto (además de Google & Meta)

Hallazgos clave:

- Meta y Google dominan en casi todas las áreas, así que aplica la salvedad anterior a los siguientes insights…

- TikTok es impresionante casi en todas partes

- Y es absolutamente enorme para el vertical de Utilities

- Top 2 en Financial, On-Demand, Education, y también aparece en E-commerce

- Apple Ads también es enorme, pero solo en iOS, por supuesto

- #1 o #2 en Education, Travel, Shopping & E-commerce, Health & Fitness y Financial

- Muchas DSPs tienen éxito en algunos verticales clave, especialmente Gaming

- Mintegral, aunque también rinde bien en Utilities y Other

- Unity Ads y AppLovin lideran Gaming cuando excluyes a las plataformas gigantes

- AppLovin también aparece en Entertainment, On-Demand y Education

- Liftoff aparece en Health & Fitness, Financial y Shopping & E-commerce

- Moloco está presente en Gaming, Utilities, Education, Health & Fitness

- Remerge aparece en Shopping & E-commerce y Financial, reforzando su posición como especialista en retargeting

- Otras redes o plataformas también tienen especialidades bastante específicas:

- Roku aparece en Entertainment, como era de esperar

- Taboola surge en Entertainment también, y es de esperar verla en News

- Kakao está presente en el gasto de Shopping & E-commerce, destacando su relevancia en la adquisición impulsada por Corea/APAC

- Adjoe aparece en Health & Fitness y Entertainment

- X sigue recibiendo gasto en Financial y On-Demand

Perspectivas de socios

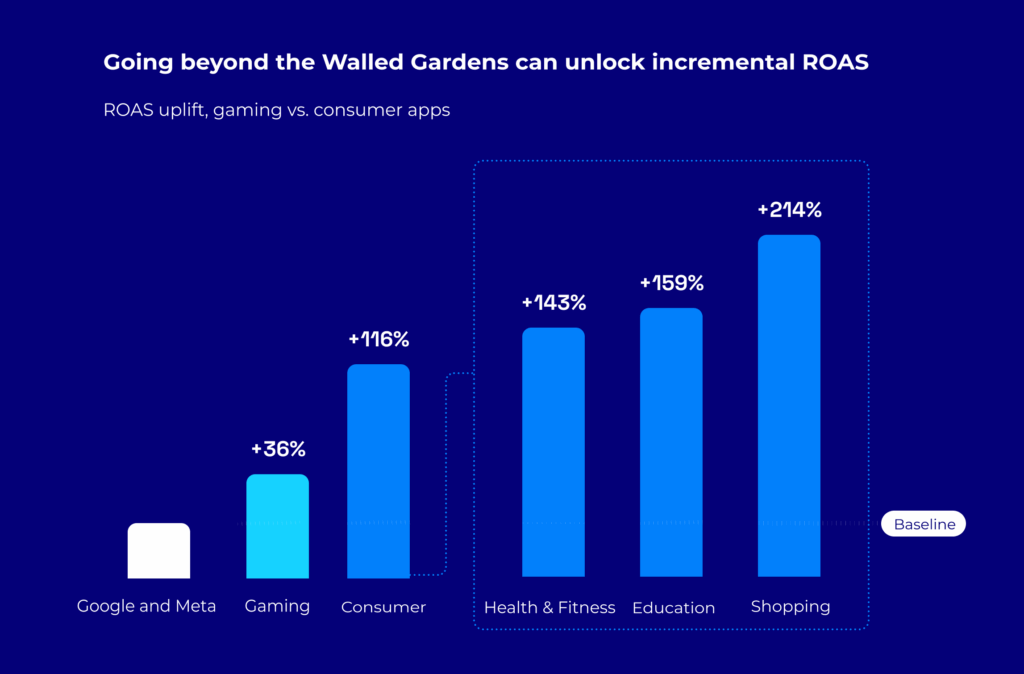

Más allá de Google y Meta: dónde está ocurriendo el verdadero crecimiento de ROAS

1. Un notable aumento del ROAS al diversificar más allá de Google/Meta

A medida que las personas pasan más tiempo en una mayor variedad de apps, existe un enorme potencial para los marketers que amplían su mezcla y llegan a los usuarios donde realmente están. Casi el 50% del tiempo que los usuarios dedican a las apps móviles ocurre fuera de Google y Meta, y los marketers de apps de consumo que diversificaron su inversión publicitaria más allá de Google y Meta vieron un aumento promedio del 116% en el ROAS a los 30 días, con algunas categorías (compras, educación, salud y fitness) mostrando incrementos aún mayores. Las apps de gaming son una comparación interesante aquí. Los marketers de gaming han logrado mucho éxito diversificando su mezcla, y sus incrementos son menores (¡48%!)

Qué tener en cuenta: Los marketers de apps de consumo están dejando pasar importantes oportunidades de crecimiento cuando se limitan exclusivamente a los jardines cerrados.

2. Encontrar usuarios de alto valor en categorías de apps inesperadas

Los usuarios de alto valor no siempre se convierten desde apps “relevantes”; también lo hacen desde lugares sorprendentes. Los usuarios móviles visitan docenas de apps independientes con publicidad cada mes. Por ejemplo, los usuarios de apps de entrega de comida visitan un promedio de 40 apps independientes, mientras que los usuarios de apps de reservas de viajes visitan 35.

Qué tener en cuenta: Los usuarios son multidimensionales y deben ser segmentados de esa manera. Los datos de Moloco muestran resultados con un CPP (coste por pagador) más bajo al llegar a usuarios en categorías de apps adyacentes o inesperadas.

3. El 53% de los usuarios quiere pasar MENOS tiempo en redes sociales

Los usuarios buscan activamente reducir su uso de redes sociales debido al cansancio emocional: más del 60% de los adultos jóvenes entre 18 y 34 años quieren disminuir su tiempo en ellas. El 42% de los jóvenes adultos siente emociones negativas (envidia, ansiedad, desconfianza, saturación) al usar plataformas como Facebook o TikTok.

El tiempo total que los usuarios pasan en dispositivos móviles está alcanzando un punto de saturación natural, por lo que la presión por impulsar el rendimiento y la escala publicitaria es más intensa que nunca. No es de extrañar que el 66% de los adultos jóvenes también experimente fatiga publicitaria al ver los mismos anuncios una y otra vez.

Qué tener en cuenta: A medida que cambia la percepción del consumidor y aumenta la competencia, es fundamental trabajar con socios de confianza que tengan alcance y un rendimiento comprobado para ayudarte a identificar y aprovechar cada oportunidad de crecimiento.

Para más información, explora el informe Performance Through Independence, creado en colaboración con Moloco, Sensor Tower y Singular. Este informe basado en datos revela una nueva oportunidad para el crecimiento de las apps: los usuarios están pasando más tiempo que nunca en apps independientes, convirtiéndose desde lugares inesperados y recompensando a los marketers que los siguen con un crecimiento incremental significativo.

Los compradores multidispositivo redefinen el camino festivo hacia la compra

La temporada global de fiestas ya no es una experiencia de un solo canal. Los consumidores ahora recorren trayectorias complejas y multiscreen antes de tomar decisiones de compra. Con Diwali y Dussehra recién concluidos en India, la temporada festiva ha preparado el terreno para un aumento en el gasto de los consumidores. A nivel mundial, las regiones se están preparando para las fiestas de fin de año como Black Friday, Navidad y Año Nuevo, lo que convierte este periodo en un momento crítico para los anunciantes digitales.

En Affle, realizamos recientemente un estudio de consumidores de primera mano para analizar cómo los compradores participan en recorridos complejos y multiscreen, navegando el descubrimiento, la investigación y la compra a través de dispositivos móviles, televisores conectados, laptops e incluso tiendas físicas. Comprender estos comportamientos es clave para diseñar campañas que maximicen el impacto durante las temporadas festivas y de vacaciones. Aunque los resultados del estudio se limitan a audiencias en India, las conclusiones tienen relevancia para anunciantes globales, ya que entender estos patrones de comportamiento es esencial para crear campañas efectivas en los periodos festivos de mayor actividad.

El móvil sigue siendo el corazón del descubrimiento y las transacciones, pero la influencia desde el salón a través de CTV está en aumento

Los smartphones continúan dominando el panorama de las compras festivas, siendo el canal principal tanto para el descubrimiento de productos como para la compra final. Las pantallas del salón cada vez influyen más en la inspiración y la investigación de compras festivas. Nuestro estudio reveló que el 32% de los consumidores utiliza Smart TVs, y el 27% consume contenido en línea a través de Connected TVs (CTV). Este crecimiento representa una oportunidad para que los anunciantes aprovechen las campañas en CTV para contar historias inspiradoras, alcanzando audiencias en un contexto relajado y con intención de compra. De hecho, el 31% de los consumidores descubre nuevas apps de compras a través de anuncios en CTV, lo que resalta el papel de este canal en ampliar el alcance de las campañas digitales más allá de los smartphones.

Recorridos multidispositivo y omnicanal

Las compras festivas rara vez se limitan a un solo dispositivo. El estudio de primera mano de Affle también mostró que, si bien el 58% de los consumidores completa sus compras en el mismo dispositivo donde descubrieron el producto, el 32% cambia a otro dispositivo, como una laptop o una tablet, antes de la conversión. Además, el 38% de los compradores finaliza su compra en tiendas físicas, demostrando el impacto omnicanal de la publicidad digital. El escaneo de códigos QR desde televisores conectados y las interacciones móviles en tienda subrayan aún más los comportamientos integrados y multidispositivo que dan forma al comercio festivo.

Más de la mitad (56%) de los consumidores compara productos de forma constante entre distintas apps antes de tomar una decisión, lo que destaca la competitividad del mercado y la importancia de mantener visibilidad en múltiples puntos de contacto digitales.

Implicaciones para los anunciantes

Estas conclusiones subrayan la importancia de que las marcas adopten estrategias multiscreen durante las temporadas festivas. Las campañas mobile-first siguen siendo fundamentales para el descubrimiento y las transacciones, pero el uso de connected TV, el retargeting entre dispositivos y la atribución omnicanal son cada vez más esenciales para captar la influencia a lo largo de todo el recorrido del consumidor. En un mercado donde el descubrimiento, la comparación y la compra se distribuyen entre pantallas y canales offline, las campañas integradas que reflejen el comportamiento real del consumidor generarán el mayor impacto durante la temporada festiva.

Para los anunciantes, la conclusión es clara: las campañas que logren involucrar sin fricciones a los consumidores a través de múltiples pantallas y canales, adaptándose a sus comportamientos de compra no lineales y basados en la comparación, serán las que generen el mayor impacto. A medida que las temporadas de fiestas se desarrollan en todo el mundo, adoptar estrategias multiscreen ya no es opcional: es esencial para captar la atención, impulsar conversiones y definir el futuro del comercio digital.

IA, video y las nuevas dinámicas de la publicidad móvil

Enlace al informe Tinuiti’s Q3 2025 Digital Ads Benchmark Report

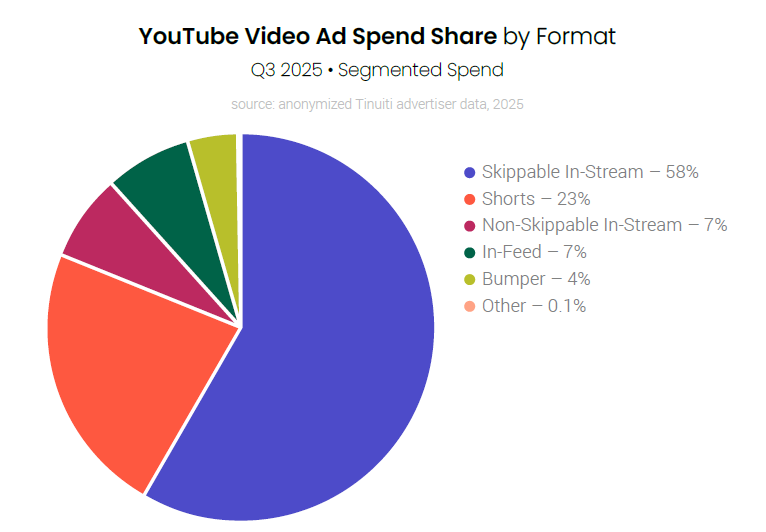

- Los anuncios de YouTube Shorts son el segundo formato más grande en gasto publicitario de video en YouTube, con los teléfonos móviles representando poco menos de un tercio del gasto total.

- Participación en el gasto publicitario de Shorts y distribución por dispositivo: En el Q3 de 2025, los anuncios de Shorts representaron el 23% del gasto segmentado en publicidad de video en YouTube, solo por detrás de los anuncios in-stream que pueden omitirse. Pero a pesar de que el formato vertical tiene sus raíces en los dispositivos móviles, las pantallas de televisión generaron casi la mitad del gasto en anuncios de Shorts para la marca promedio durante el Q3.

- Contenido mobile-first que evoluciona más allá del móvil: Este es un cambio importante para quienes piensan en marketing móvil. Shorts ya no es simplemente “contenido móvil”: es contenido vertical y de formato corto que la gente consume en todas partes. Tu material creativo optimizado para móvil ahora llega a las salas de estar, lo que significa que debes considerar cómo se adapta a todas estas pantallas. Esto sugiere que YouTube Shorts ofrece un puente único para mantener la creatividad nativa móvil mientras se obtiene un alcance significativo en televisión.

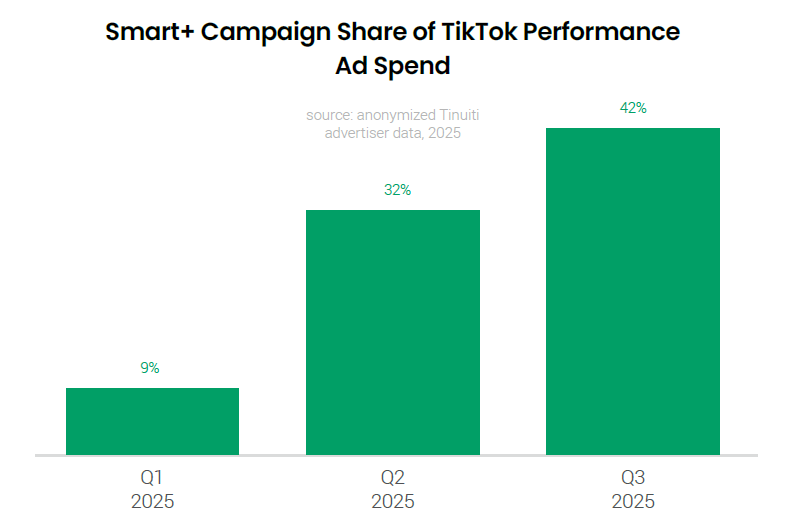

- La adopción de las campañas TikTok Smart+ ha aumentado significativamente entre los anunciantes de performance.

- Tasa de adopción de campañas Smart+: La proporción del gasto publicitario de performance en TikTok atribuida a las campañas Smart+ creció del 9% en el Q1 de 2025 al 42% en el Q3 de 2025. Las campañas de performance están dirigidas a lograr objetivos específicos, como una compra o un registro.

- IA para una gestión y rendimiento simplificados: Lanzadas en el Q4 de 2024, las campañas Smart+ ofrecen soluciones automatizadas de puja, segmentación y creatividad, diseñadas para mejorar el rendimiento y simplificar la gestión de los anunciantes. Esta rápida adopción refleja un fuerte interés de los anunciantes por soluciones automatizadas impulsadas por IA en plataformas móviles, especialmente aquellas enfocadas en generar resultados medibles en el rendimiento.

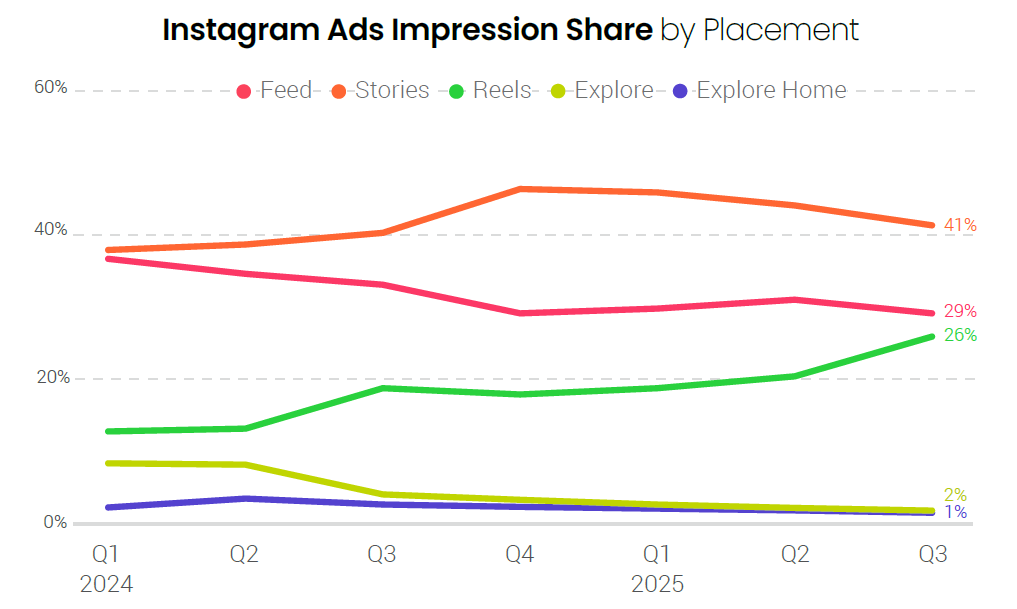

- La proporción de impresiones publicitarias en Instagram provenientes de Reels está creciendo, ejerciendo presión a la baja sobre el CPM de Instagram.

- Participación de impresiones y precios en Reels: Las ubicaciones de Reels representaron el 26% de las impresiones publicitarias de Instagram en el Q3 de 2025, frente al 21% en el Q2 de 2025. Este aumento en los anuncios de Reels, que generalmente tienen un CPM más bajo que los anuncios en Feed y Stories, está contribuyendo a una desaceleración en el crecimiento interanual del CPM de Instagram. La tasa de crecimiento del CPM pasó del 19% en el Q3 de 2024 al 11% en el Q3 de 2025.

- El volumen impulsa el crecimiento del gasto: Este aumento en el inventario de Reels de menor precio está impulsando el volumen y ayudando a acelerar el crecimiento del gasto. Instagram experimentó una mejora en el crecimiento del gasto, que alcanzó el 21% en el Q3, frente al 11% en el Q2, con un crecimiento de impresiones que se aceleró al 9% interanual. Para los marketers móviles, la expansión del inventario de Reels ofrece un conjunto más amplio y rentable de impresiones para impulsar el gasto y el alcance general.

- Ahora que una de cada cuatro impresiones publicitarias en Instagram proviene de Reels, esta ubicación está evolucionando rápidamente de ser un canal experimental a convertirse en un componente clave dentro de una estrategia de alto rendimiento en Instagram. Integrar con éxito el video móvil en la mezcla publicitaria es esencial para aprovechar el crecimiento acelerado de impresiones y optimizar la eficiencia de costos en Instagram.

La ventaja del Q4: por qué la retención supera a la adquisición cuando los costos alcanzan su punto máximo

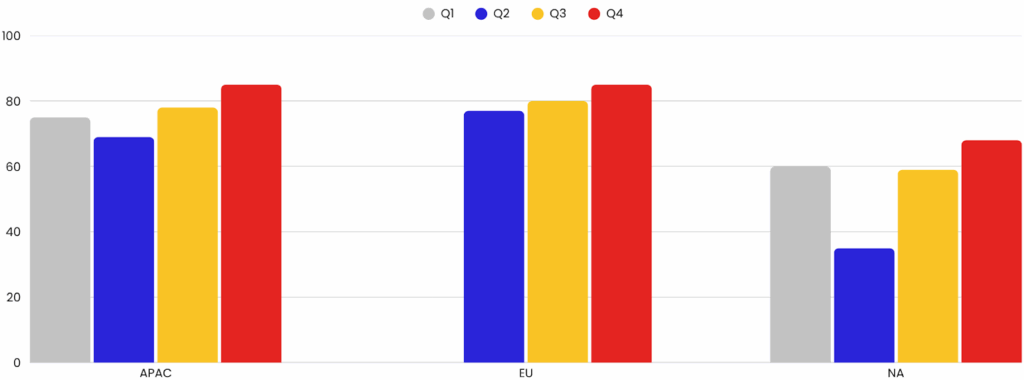

Tendencia 1: Crecimiento de la retención en Q4: APAC, la UE y América del Norte registraron tasas de retención de clientes (anunciantes) más altas que en otros trimestres

En el Q4, observamos una mejora en la retención de clientes entre los anunciantes de Mobupps en las regiones de APAC, Europa Occidental y América del Norte. Este cambio refleja un comportamiento más amplio de la industria: las marcas concentran su adquisición de usuarios (UA) al inicio del año y apuestan por el remarketing y la retención durante la temporada alta, ya que la retención ofrece márgenes y eficiencia de conversión mucho mayores que la adquisición de nuevos usuarios.

El Q4 es el periodo más costoso del calendario para captar nuevos clientes. Los CPAs aumentan, las subastas se intensifican y las adquisiciones se vuelven mucho más caras que en los meses habituales. En todos los sectores, todo favorece la retención: numerosos estudios demuestran que un pequeño aumento en la retención genera un gran crecimiento en los beneficios. Por ejemplo, un incremento del 5% en la retención puede elevar las ganancias entre un 25% y un 95%, mientras que los costos de adquisición pueden ser varias veces más altos que los de retención. Esta dinámica explica por qué las marcas en APAC, la UE y NA están trasladando cada vez más presupuesto hacia el remarketing, el acceso VIP y los flujos de medios propios durante el Q4, en lugar de centrarse únicamente en conseguir nuevas instalaciones.

Los partners de medición confirman este cambio estratégico: los presupuestos de remarketing se expandieron significativamente en el primer semestre de 2025. Las tácticas de medios propios y web-to-app generaron grandes mejoras en las conversiones, ofreciendo a las marcas conversiones más económicas y de mayor valor a gran escala.

Los datos internos de Mobupps respaldan esta tendencia: la retención promedio de anunciantes en el Día 1 mejoró entre un 15% y un 30% en Q4 en comparación con Q3 y Q2, lo que indica que más anunciantes mantienen campañas activas durante toda la temporada alta en lugar de detenerlas después de los primeros vuelos.

Mobupps ha identificado los siguientes pasos como base para las mejoras en la retención de anunciantes en APAC, la UE y NA durante el Q4: recuperar a los segmentos de alta intención desde temprano, incluidos los VIP y compradores recientes; proteger el inventario y mantener una experiencia fluida para los clientes leales; y establecer ventanas de reactivación que prioricen las compras repetidas y los paquetes con mayor valor promedio de pedido (AOV).

Este enfoque resalta una idea clave: la retención es más rentable y generadora de ingresos que la adquisición durante el Q4. Los clientes existentes tienen 9 veces más probabilidades de convertir, gastan 3 veces más por transacción y cuestan hasta un 80% menos de impactar que los nuevos usuarios.

¿Cuáles son algunos consejos para mantener una alta tasa de retención de clientes?

- Pasa de una adquisición estacional (UA) a un ritmo de retención de embudo completo: ejecuta accesos VIP tempranos y flujos postcompra que conviertan a los compradores de temporada en clientes recurrentes en enero.

- Usa medios propios y deep linking para capturar tráfico web hacia flujos dentro de la app, donde las tasas de conversión y el LTV suelen ser más altos que en muchos canales pagados.

- Mide la incrementalidad del remarketing (pruebas por cohortes) y prioriza las pujas para usuarios con alta probabilidad de repetición.

Recuerda que pequeños cambios en la retención generan grandes aumentos en la rentabilidad.

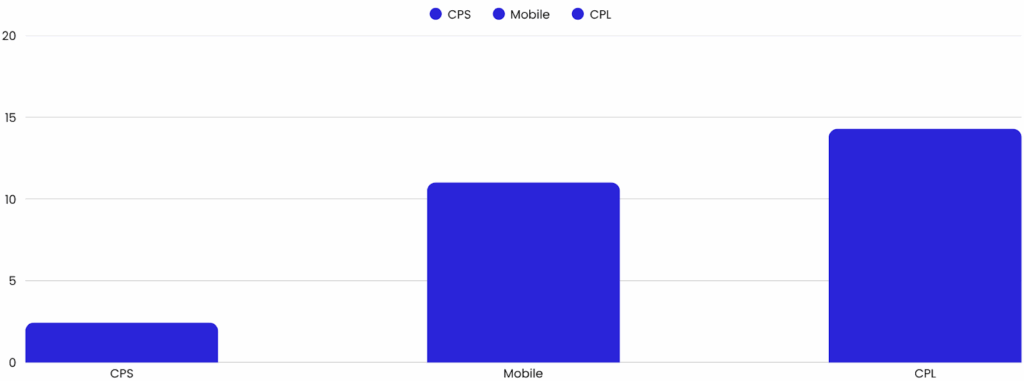

Tendencia 2: Campañas CPL – mayor riesgo de inactividad en Q4 debido a la atención, validación y presión de calidad del usuario

En el Q4, las campañas CPL (Cost-Per-Lead) muestran una proporción significativamente más alta de campañas inactivas o rechazadas en comparación con los programas móviles (CPM/CPV) y CPS (Cost-Per-Sale), principalmente debido a la calidad de los leads, los desafíos de validación y la distracción del usuario durante el trimestre comercial más activo del año.

Las campañas CPL dependen de una acción discreta y verificable (como completar un formulario o registrarse en una app). Muchas apps de finanzas, seguros y servicios públicos utilizan este modelo para adquirir usuarios que luego pueden monetizarse mediante onboarding, upselling o suscripciones. Esto hace que el CPL sea valioso para campañas con alto nivel de intención, pero también introduce más puntos de fricción donde las campañas pueden considerarse “inactivas”: leads rechazados, datos de formulario inválidos o tráfico no conforme.

Durante el Q4, la calidad de los leads tiende a disminuir, ya que los usuarios se ven saturados por promociones y ofertas navideñas. Las ventanas de atención se acortan, la concentración se fragmenta y la precisión de conversión baja, generando más rechazos e inactividad. Muchos usuarios completan formularios impulsivamente o con información incompleta, lo que incrementa las tasas de rechazo.

Debido a que los programas CPS y de exposición móvil (CPM/CPV) se basan en una venta final o en métricas de exposición más simples, existen menos puntos intermedios de rechazo: una venta valida la conversión en un solo paso, y las compras por impresión o clic no fallan por un formulario mal completado. Esto hace que las campañas CPS y algunos formatos móviles sean inherentemente menos propensos a registrarse como “inactivos”, incluso si la calidad posterior varía.

Para las apps y anunciantes centrados en la participación a largo plazo, como los juegos o las apps monetizadas por publicidad (ad-monetized apps), donde la retención equivale a más sesiones, impresiones e ingresos, el Q4 es un buen periodo para escalar la actividad. En cambio, los verticales de generación de leads (finanzas, seguros, telecomunicaciones, etc.) podrían considerar conservar sus presupuestos CPL hasta después de las fiestas, cuando la atención y la intención del usuario se estabilicen.

¿Qué métodos pueden utilizarse para minimizar esta disminución?

- Trata el CPL como una compra orientada a la calidad: implementa validación de formularios, device fingerprinting y puntuación antifraude antes de aceptar leads.

- Prioriza el remarketing y el onboarding de usuarios de primera mano frente a la captura masiva de leads durante el Q4 para mejorar el ROI.

- Redirige parte del presupuesto hacia canales CPS o de exposición móvil para mantener la actividad mientras la atención del usuario está fragmentada.

- Reevalúa las estrategias CPL en enero, cuando la atención del consumidor se normaliza y la precisión en la validación de leads mejora.

AppGrowing: la IA está transformando todo el ecosistema de publicidad y marketing móvil

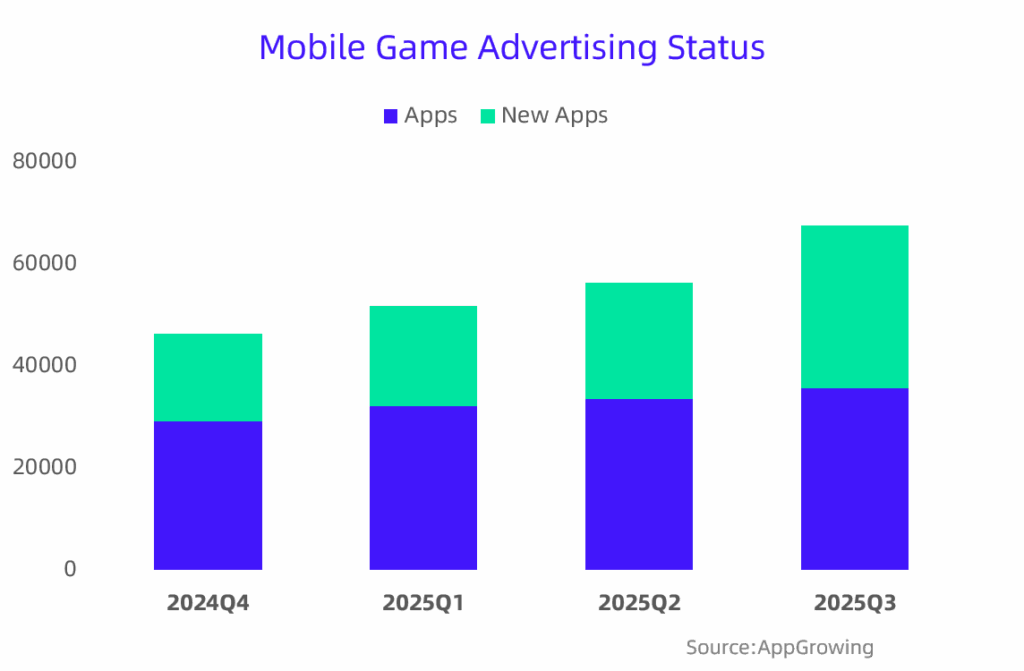

Según los datos de AppGrowing, el mercado global de publicidad en juegos móviles ha seguido creciendo de forma constante a lo largo de 2025. Por ejemplo, el número de juegos móviles con campañas activas aumentó de manera sostenida desde el Q1 hasta el Q3. Cabe destacar que los títulos recién anunciados en el Q3 representaron casi la mitad de todas las campañas activas, lo que demuestra que los publishers continúan fuertemente comprometidos con la inversión en adquisición de usuarios. Incluso en medio de una competencia intensa, la mayoría sigue destinando presupuestos significativos para llegar a usuarios internacionales y expandir su cuota de mercado.

Sin embargo, detrás de estas cifras prometedoras, el mercado sigue siendo un océano rojo dominado por publishers de primer nivel. Para la mayoría de las empresas, expandirse al extranjero ya no se trata de un crecimiento acelerado, sino de sobrevivir en un juego de suma cero. Con el crecimiento del tráfico estancado y los costos de adquisición de usuarios en aumento, muchos desarrolladores ahora enfrentan un gasto publicitario que supera sus ingresos, lo que alarga los periodos de retorno. El resultado es una paradoja: las métricas de rendimiento parecen sólidas, pero la realidad empresarial es cada vez más desafiante.

Entonces, ¿cómo pueden los publishers superar este punto muerto? La clave podría estar en la inteligencia artificial (IA).

A medida que avanzamos en 2025, las tecnologías de IA están transformando rápidamente cada etapa del ciclo de vida de la publicidad móvil. La IA generativa ahora puede producir recursos creativos de alta calidad —texto, imágenes e incluso videos— a gran escala. Al mismo tiempo, la creciente accesibilidad y rentabilidad de las herramientas multimodales basadas en IA están ayudando a los equipos de marketing a comprender mejor las tendencias del mercado y las estrategias creativas. Esto permite a los marketers identificar oportunidades y reaccionar con mayor rapidez y eficiencia, utilizando menos recursos.

Para respaldar esta transformación, AppGrowing ha lanzado dos herramientas impulsadas por IA: AI Creative Dissection y AI Strategy Analysis. Estas soluciones ayudan a los usuarios a descubrir el verdadero valor de los recursos creativos y facilitan la adopción de la IA. Al combinar tecnología de IA con modelos de datos, los usuarios pueden extraer rápidamente los puntos clave de venta de los creativos mediante un proceso profesional de “dissection”. Además, pueden interactuar directamente con modelos de lenguaje avanzados para analizar resultados, identificar patrones de éxito y desarrollar métodos repetibles para optimizar la creatividad.

A medida que la adquisición pagada de usuarios se convierte en una práctica estándar, la competencia dependerá cada vez más de quién pueda comprender y responder a los usuarios con mayor rapidez y precisión. Aprovechar eficazmente la IA será el factor decisivo para aumentar la eficiencia y mantener una ventaja competitiva.

Notas al pie

Países y niveles

Analizamos los datos globales a través de varios filtros. Uno de ellos son los niveles por país, que, debido a nuestra base de clientes, definimos de la siguiente manera:

- China

- Japón

- Resto del mundo

- Nivel 1 Este: Corea, India

- Nivel 2 Este: Taiwán, Indonesia, Turquía, Tailandia, Filipinas

- Nivel 1 Oeste: Canadá, Francia, Alemania, Reino Unido

- Nivel 2 Oeste: Australia, México, Brasil, España, Italia, Países Bajos, Polonia

- Estados Unidos

Acerca de estos datos

Todos estos datos se basan en la visión de Singular sobre el ecosistema adtech. Aunque tenemos una participación significativa en el espacio de las plataformas de marketing móvil (Mobile Marketing Platform) y manejamos una gran cantidad de datos, nuestras conclusiones tienden a estar sesgadas hacia las apps que están activamente realizando marketing y creciendo, con inversiones considerables en adquisición de usuarios.