Introducción y TLDR

El Q4 2025 fue el trimestre donde la presión alcanzó su punto máximo.

A medida que el año cerraba, la inversión publicitaria global volvió a crecer, pero el performance no creció al mismo ritmo. En cambio, los anunciantes se encontraron pagando más para mantener su posición, especialmente en iOS, donde la demanda se disparó dentro de un inventario limitado de alto valor. Los CPI aumentaron con fuerza, la eficiencia se debilitó y la brecha entre escala y valor se amplió aún más.

Android continuó entregando alcance y volumen, pero el crecimiento de ingresos se mantuvo firmemente anclado en el ecosistema de Apple. En la mayoría de los verticales, iOS impulsó una proporción desmedida de la monetización, incluso cuando las instalaciones se inclinaron fuertemente hacia Android. El resultado fue un tradeoff familiar pero cada vez más intenso: escala en Android, valor en iOS.

El crecimiento en Q4 también fue altamente selectivo. En lugar de expandirse de manera amplia, los marketers redoblaron la apuesta en mercados y verticales donde el performance era predecible y la monetización estaba comprobada. Gaming se recuperó con fuerza, On-Demand continuó dominando las instalaciones no relacionadas con gaming, y Health & Fitness registró avances significativos. Mientras tanto, Utilities, Education y E-commerce vieron recortes de presupuesto a medida que los anunciantes reasignaron inversión hacia oportunidades con mayor nivel de certeza.

La gran historia es el enfoque. Q4 no se trató de experimentación ni de crecimiento barato. Se trató de defender la eficiencia bajo presión máxima, priorizar mercados que convierten y pagar primas donde el lifetime value puede justificar el costo.

Highlights y conclusiones clave

- La inversión publicitaria global aumentó moderadamente QoQ, pero el crecimiento estuvo concentrado y no fue generalizado

- El CPI de Android se disparó un 16% QoQ, marcando el aumento más fuerte en más de un año.

- iOS se mantuvo estable en costos y absorbió escala sin acompañar esa inflación.

- Gaming y On-Demand impulsaron la mayor parte del gasto incremental

- Tier 1 East y Estados Unidos capturaron la mayor parte del crecimiento presupuestario

- Las tasas de opt-in de ATT se suavizaron ligeramente, reforzando la necesidad de estrategias de medición post-IDFA

- iOS continuó generando entre 70–90% de los ingresos en muchos verticales a pesar de representar una minoría de las instalaciones

Conclusión

Los marketers Mobile están pagando más por menos usuarios, pero de mayor valor. Android entrega alcance, pero el crecimiento de ingresos está cada vez más concentrado en iOS, donde la competencia es más intensa y la precisión es más determinante.

As always, data in this report is based on a significant slice of Singular’s data:

Tendencias globales de inversión publicitaria

La inversión publicitaria global avanzó ligeramente en Q4, pero la cifra principal oculta un cambio más matizado por debajo. Aunque el gasto aumentó, la oferta de impresiones se ajustó ligeramente, lo que indica restricción en lugar de expansión generalizada.

La inversión publicitaria aumenta 4.2%

- Aumento del 13% en la inversión publicitaria en Android de 2025 Q3 a 2025 Q4

- Disminución del −3.25% en la inversión publicitaria en iOS de 2025 Q3 a 2025 Q4

La dinámica por plataforma divergió hacia el final del trimestre. Android se suavizó modestamente, mientras que iOS creció ligeramente y ganó participación a medida que los anunciantes priorizaron la monetización sobre el volumen puro durante el pico competitivo.

La conclusión es sutil pero importante. El crecimiento en Q4 fue impulsado por la competencia, no por una expansión de la oferta, sentando las bases para la inflación de CPI y la presión sobre la eficiencia que siguieron.

Cuando analizamos las impresiones publicitarias globales por OS, vemos:

- Cambio en Android: −0.75% (disminución)

- iOS (unificado) Cambio: +0.28% (aumento)

Conclusión: Las impresiones totales disminuyeron ligeramente QoQ, impulsadas por una caída modesta en Android, mientras que iOS creció ligeramente y ganó participación.

Inversión publicitaria por vertical

La inversión publicitaria total creció aproximadamente 4% QoQ, pero los aumentos estuvieron altamente concentrados.

Cambio en la inversión publicitaria global por vertical

Gaming y On-Demand representaron la mayor parte del gasto incremental, reafirmando su rol como los dos motores de Growth más confiables bajo presión. Health & Fitness también registró un sólido crecimiento relativo, aunque desde una base más pequeña.

Al mismo tiempo, varios verticales retrocedieron de forma significativa. Utilities, Education, E-commerce y Other registraron caídas, lo que indica una reasignación presupuestaria más que debilidad de mercado. En un trimestre pico, los anunciantes eligieron financiar verticales con monetización comprobada y retornos predecibles, incluso si eso implicaba retroceder en oportunidades más económicas pero menos seguras.

Inversión publicitaria por región

La inversión se aceleró en Q4, pero los aumentos estuvieron altamente concentrados en mercados maduros y orientados a Performance. Tier 1 East lideró con amplio margen con un aumento del 25% trimestre contra trimestre, seguido por Estados Unidos con 17%. Estos mercados absorbieron la mayor parte del presupuesto incremental a medida que los anunciantes se enfocaron en regiones con fuerte monetización y retornos predecibles durante el impulso de fin de año.

Cambio en la inversión publicitaria global por geo

El crecimiento en otras regiones fue positivo pero más moderado. Los mercados Tier 2, Japón y China registraron aumentos de un dígito a bajos dos dígitos, lo que indica expansión constante en lugar de escalamiento agresivo. Mientras tanto, Tier 1 West y el resto del mundo mostraron ganancias modestas, sugiriendo disciplina presupuestaria o reasignación hacia regiones con mayor nivel de certeza.

El crecimiento en Q4 no se trató de expandirse en todos los frentes. Se trató de redoblar esfuerzos donde los retornos son más claros, haciendo que la velocidad de optimización, la precisión de la medición y las ganancias marginales fueran decisivas bajo presión máxima.

Disponibilidad de ATT e IDFA

Las tasas de opt-in de ATT disminuyeron ligeramente de Q3 a Q4, pasando de 9% a 8%. Si bien el cambio es direccional, no es drástico.

Tasas globales de opt-in, Q4 2025

La señal más importante es la estabilidad. La abrumadora mayoría de los usuarios continúa en opt-out, y Q4 no mostró ningún cambio estructural en el comportamiento de consentimiento. Para los marketers, esto refuerza una realidad que ya está completamente instalada: el éxito en Performance depende mucho más del modelado, la agregación y la recuperación de señales que de esperar crecimiento en el opt-in.

Aceptación de ATT por vertical

Los aumentos de opt-in en Q4 fueron incrementales y se concentraron en verticales donde el opt-in ya tiene buen desempeño. Las categorías con un fuerte intercambio de valor con el usuario y flujos de onboarding maduros continuaron avanzando ligeramente, mientras que los verticales con bajo desempeño permanecieron limitados.

Tasas de opt-in de ATT por vertical

Este patrón sugiere que las mejoras en ATT están impulsadas por UX específica de cada vertical y claridad en la propuesta de valor, no por cambios amplios en el sentimiento del usuario. No existe una solución universal. Ganar el opt-in sigue siendo un desafío de producto y experiencia, no una tendencia de mercado.

Métricas globales: visión general

De Q3 a Q4, los costos aumentaron mientras la eficiencia se debilitó. El CPI subió 8.4% hasta $1.12, y el CPM aumentó 4.6% hasta $2.88, reflejando mayor competencia por inventario a medida que los presupuestos se intensificaron en Q4.

Al mismo tiempo, las métricas de Performance retrocedieron ligeramente. El CTR cayó 1.3% hasta 4.50%, y el IPM descendió 3.5% hasta 2.56, señalando menor engagement y menos instalaciones por cada mil impresiones.

La conclusión es directa. La presión en Q4 provino de la demanda, no de una mejora en el performance. Los anunciantes pagaron más para mantener escala, haciendo que la calidad creativa, la velocidad de optimización y la precisión en la medición fueran críticas para proteger la eficiencia.

Análisis profundo de CPI: geos, verticales y géneros

CPI por OS

El CPI aumentó QoQ en ambas plataformas. Android registró un aumento relativo mayor desde una base más baja, mientras que iOS se mantuvo significativamente más costoso en términos absolutos, continuando absorbiendo la mayor parte de la presión de costos.

Cambio global de CPI por OS

De Q3 a Q4, el CPI aumentó en ambas plataformas, pero la magnitud fue muy distinta. En iOS, el incremento fue moderado: pasó de $3.44 a $3.83, lo que representa una suba de aproximadamente 11% QoQ y refleja una competencia intensa y una mayor presión en las subastas de inventario iOS hacia fin de año. Esto refuerza lo rápido que pueden escalar los costos en entornos limitados y de alto valor cuando sube la demanda.

En Android, el CPI aumentó con más fuerza, pasando de $0.57 a $0.66, o cerca de un 16% QoQ. Si bien la tendencia fue la misma que en iOS, la escala del cambio fue mucho menor, lo que resalta la estabilidad relativa de costos en Android y una mayor disponibilidad de inventario.

La conclusión es clara: la inflación de costos en Q4 fue, sobre todo, una historia de Android. Los anunciantes pagaron una prima significativa para mantener escala en Android, mientras que iOS se mantuvo comparativamente más eficiente. Esta brecha deja en claro por qué, en períodos de alta demanda, es clave definir budgets y expectativas de ROI específicas por plataforma.

CPI por región

Cambio global de CPI por OS

En Q4 2025, el CPI aumentó en la mayoría de las regiones, pero el incremento se concentró en mercados de alto valor. Estados Unidos se mantuvo como el más costoso y subió aún más, mientras que Japón registró el aumento más pronunciado, señalando mayor competencia y oferta más ajustada hacia el cierre del año.

En otras regiones, los aumentos fueron más moderados. China y Tier 2 West avanzaron, mientras que Tier 1 West, Tier 1 East, Tier 2 East y el resto del mundo se mantuvieron relativamente estables y de bajo costo.

La conclusión es enfoque. La inflación de costos en Q4 fue impulsada por mercados prioritarios, no por presión generalizada, reforzando la necesidad de estrategias de puja, presupuestos y expectativas de ROI específicas por región en trimestres pico.

CPI por vertical

Retail, Financial y Travel continúan siendo las categorías más costosas, impulsadas por competencia intensa y alto valor downstream. Utilities y Other se ubican en el extremo opuesto del espectro, combinando CPI bajos con sólidas tasas de engagement y conversión.

CPI por vertical y OS

Cuando se divide por plataforma, la brecha se amplía aún más. Los CPI en iOS son materialmente más altos en cada vertical, a menudo por múltiplos y no solo por porcentajes. Android ofrece eficiencia y escala, pero los anunciantes continúan pagando una prima en iOS donde el valor del usuario puede justificar el costo.

CPI por género de juego

De Q3 a Q4, la presión de CPI se concentró en la parte alta en lugar de aumentar de manera uniforme entre géneros. El ranking general se mantuvo en gran medida igual, pero en Q4 se amplió el extremo superior de la curva de costos.

En Android, los aumentos fueron selectivos. Casino, Role-Playing, Simulation, Action y Party se volvieron más costosos, mientras que la mayoría de los otros géneros apenas se movieron y se mantuvieron de bajo costo. Android continúa ofreciendo estabilidad fuera de algunos géneros premium.

En iOS, el cambio fue más marcado. Casino y Role-Playing se distanciaron aún más, con inflación clara también en Sports, Party y Strategy. Incluso los géneros de nivel medio subieron ligeramente, ampliando la brecha entre la parte alta y baja.

Conclusión: Q4 amplificó la polarización. Los anunciantes pagaron más para competir en géneros de alto valor, especialmente en iOS, mientras que los géneros de baja intención se mantuvieron relativamente aislados.

Métricas clave por country tier y vertical

En Singular, analizamos los datos por regiones:

Aquí están los datos:

Insights regionales clave

Veamos los highlights en cada segmento de mercado …

Estados Unidos

- Tráfico costoso con alto potencial de monetización

- Variación significativa por vertical

- La fuerte competencia continúa impulsando la inflación del CPI

- La optimización inteligente genera resultados, especialmente en Travel, Utilities y Gaming

China

- Escala masiva pero ecosistema altamente fragmentado

- Variación extrema de eficiencia por vertical

- CPI muy bajos en categorías selectas, pero calidad de conversión inconsistente

- Las restricciones de tracking y de plataforma distorsionan los benchmarks

- Se recomienda un enfoque selectivo, especialmente para Gaming, Entertainment y Utilities

Japón

- Mercado de alta intención, alto valor y alto costo

- Se comporta más como Estados Unidos que como el resto de APAC

- CTR más bajo pero CVR sólido y fuerte valor downstream

- La inflación del CPI es más pronunciada en Financial, Travel y Gaming

- La localización creativa es esencial para el éxito

Tier 1 West

- Mucho más económico que Estados Unidos

- CVR e IPM sólidos en la mayoría de los verticales

- Utilities y Gaming muestran ganancias de eficiencia destacadas

- CTR más bajo, pero las instalaciones convierten bien

- Excelente equilibrio entre costo y calidad para Growth a escala

Tier 1 East

- Audiencia premium con mejor eficiencia de costos

- Punto óptimo para escalar sin los CPI de nivel Estados Unidos

- Gaming y Travel tienen un desempeño excepcional

- Alto engagement con tasas de conversión sólidas

- Ideal para campañas globales lideradas por Performance

Tier 2 West

- Región eficiente en costos para Growth escalable

- CPI bajos combinados con CTR y CVR saludables

- La monetización por usuario puede rezagarse frente a mercados premium

- IPM sólido en Utilities y Gaming

- Bien adaptado para testing, expansión y crecimiento en volumen

Tier 2 East

- Volumen masivo de instalaciones con CPI muy bajos

- Excelente para Growth de top-funnel y experimentación rápida

- CTR altos con tasas de conversión más variables

- Requiere creatividad localizada y relevancia cultural

- Más adecuado para Utilities y Casual Gaming

Rest of world

- Alcance muy económico con calidad de usuario mixta

- CTR sólidos pero CVR y monetización inconsistentes

- Efectivo para awareness y etapas tempranas de adquisición

- Requiere optimización y filtrado estrictos para proteger el ROAS

- Más adecuado para apps de contenido de bajo costo y orientadas a utilidad

O, si prefieres un gráfico simple

Insights clave por vertical

Aquí hay algunos Insights que podemos extraer desde una perspectiva por vertical …

Educación

- CPI moderado con CVR consistentemente sólido en todas las regiones

- Más eficiente en Tier 1 East y Tier 2 West, donde el CVR se acerca al 20%

- Más costoso en Estados Unidos, impulsado por CPM altos

- Instalaciones impulsadas por intención generan IPM sólidos en mercados emergentes y Tier 1 East

- Mejor desempeño en regiones de alto engagement y CPI más bajos con intención clara del usuario

Entretenimiento

- CPI moderado con CTR y CVR sólidos a nivel global

- IPM fuerte en Tier 1 West, Tier 2 East y Rest of World, lo que indica instalaciones eficientes en costo

- Más costoso en Estados Unidos y Japón, reflejando competencia premium en streaming y medios

- Vertical equilibrado con atractivo amplio y Performance escalable

- Funciona bien a nivel global, especialmente fuera de Estados Unidos

Servicios Financieros

- Uno de los verticales con CPI más altos a nivel global, superando los $10 en Estados Unidos y Japón

- CTR e IPM bajos debido a fricción, regulación y barreras de compliance

- Más rentable en Estados Unidos, donde el LTV alto puede justificar el costo

- Rara vez es económico en cualquier mercado, incluso en regiones Tier 2

- Vertical altamente competitivo donde los retornos dependen del valor a largo plazo, no de la eficiencia inmediata

Gaming

- CPI de rango medio en general, pero con variación extrema por mercado

- IPM fuerte en Tier 1 East, Tier 2 East y Rest of World, impulsado por CPI bajos y engagement sólido

- El CPI se dispara en Japón y Estados Unidos, especialmente en iOS

- Más eficiente en costo a escala en Tier 2 East y Tier 1 East

- Categoría de alto volumen con ROI global sólido cuando la selección de mercados es disciplinada

Salud & Fitness

- CPI moderado en mercados premium, generalmente más alto en Estados Unidos y Japón

- CVR sólido en Tier 1 West, reflejando comportamiento impulsado por intención

- IPM de rango medio en general, con eficiencia más débil en Tier 1 East y China

- Más rentable en Tier 1 West, donde el costo y el engagement logran mejor equilibrio

- Usuarios de alta calidad, pero el ROI depende de evitar la inflación de CPI en mercados premium

On-Demand

- CPI consistentemente alto en mercados premium, especialmente Estados Unidos y Japón

- CTR y CVR moderados, lo que resulta en un IPM con margen limitado de mejora

- Más eficiente en Tier 1 West y Tier 2 East, donde los CPI disminuyen de manera significativa

- Vertical competitivo con unit economics ajustadas

- El éxito depende más de la disciplina en LTV que de la eficiencia bruta de adquisición

E-commerce & Shopping (Retail)

- Entre los verticales más costosos, con CPI extremos en Estados Unidos y Japón

- CTR bajos en mercados premium, combinados con CPM altos

- Más eficiente en Tier 1 East y Tier 2 West, donde el CVR es materialmente más alto

- La competencia estacional y de holidays infla fuertemente los costos en Estados Unidos

- Requiere pujas precisas, optimización en tiempo real y selectividad de mercado

Viajes

- CPI altamente variable por región, muy alto en Estados Unidos y mucho más eficiente en otros mercados

- CTR y CVR sólidos a nivel global, impulsados por creatividades visuales y de alta intención

- IPM alto en Tier 1 East y Rest of World, lo que indica instalaciones eficientes

- Más rentable en Tier 1 West y Tier 1 East, equilibrando usuarios premium con CPI manejables

- Vertical sólido cuando la estacionalidad y el timing se gestionan correctamente

Utilities

- El CPI más bajo en casi todas las regiones, especialmente Tier 1 East, Tier 2 East y Tier 2 West

- IPM consistentemente más alto a nivel global, a menudo superando entre 6 y 10 instalaciones por mil impresiones

- CTR y CVR sólidos reflejan casos de uso universales y de baja fricción

- Más rentable en Tier 1 West y Tier 2 East, combinando escala y eficiencia

- Vertical powerhouse de Performance: económico, eficiente y fácil de escalar

Tendencias de monetización

Android impulsa escala e iOS impulsa valor, pero la división no es universal.

En la mayoría de los verticales, Android genera la mayoría de las instalaciones mientras que iOS captura una proporción desproporcionada de los ingresos. Esto es más evidente en Gaming, Financial y Health & Fitness, donde iOS genera entre 70–87% de los ingresos a pesar de tener una base de instalaciones mucho menor.

Hay excepciones claras. Utilities está liderado abrumadoramente por Android tanto en instalaciones como en ingresos, mientras que Entertainment invierte el modelo: iOS lidera en instalaciones pero Android genera casi el 80% de los ingresos.

La conclusión es simple. La estrategia por plataforma debe diseñarse específicamente por vertical. iOS sigue siendo el motor de monetización en la mayoría de las categorías, pero Android puede superar cuando la escala y la mecánica de monetización están alineadas.

Insights clave por vertical:

- E-commerce & Shopping

Android impulsa el 85% de las instalaciones, pero iOS captura el 45% de los ingresos, mostrando una monetización por usuario materialmente más fuerte en iOS a pesar de menor escala. - Educación

Las instalaciones están relativamente equilibradas (53% Android, 47% iOS), con iOS ligeramente por encima en participación de ingresos, lo que indica mayor adopción paga en iOS. - Entretenimiento

iOS lidera en instalaciones (58%), pero Android domina en ingresos (79%), una reversión inusual impulsada por una monetización más fuerte en Android en esta categoría. - Servicios Financieros

Android representa el 85% de las instalaciones, sin embargo iOS genera casi el 70% de los ingresos, reforzando que los usuarios de iOS son significativamente más valiosos. - Gaming

Android entrega el 90% de las instalaciones, mientras que iOS contribuye el 87% de los ingresos, uno de los ejemplos más claros de fuerte sesgo de monetización hacia iOS. - Salud & Fitness

Android lidera en instalaciones (66%), pero iOS genera casi el 80% de los ingresos, destacando un fuerte sesgo hacia suscripciones premium en iOS. - On-Demand

Android aporta la mayoría de las instalaciones (87%), pero los ingresos están más equilibrados, con iOS aún superando su peso relativo con 43% de los ingresos. - Utilities

Android domina abrumadoramente tanto instalaciones (98%) como ingresos (89%), reflejando restricciones de plataforma y límites de distribución en iOS. - Viajes

Android lidera en instalaciones (66%), pero iOS supera ligeramente en ingresos, convirtiéndolo en uno de los verticales más equilibrados entre plataformas. - Otros

Android genera casi todas las instalaciones (97%), sin embargo iOS captura una proporción desproporcionadamente grande de los ingresos (43%), señalando mayor eficiencia de monetización en iOS.

Participación de inversión por ad network: mayores ganadores

Todas las plataformas combinadas

Analizar la participación de inversión por ad network revela cómo los marketers están diversificando sus estrategias de adquisición más allá de las plataformas más grandes.

En todas las plataformas combinadas, TikTok se destaca como el canal de más rápido crecimiento tanto en inversión como en adopción por parte de anunciantes. Su fortaleza abarca múltiples verticales, señalando confianza sostenida en su capacidad para entregar tanto escala como performance.

Ad spend gained

Advertisers gained

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

Ganadores por plataforma

En Android, el crecimiento está impulsado por una combinación de plataformas, incluyendo Google, Meta, TikTok y un conjunto creciente de DSPs que sobresalen en casos de uso de gaming y apps orientadas a utilidad. Esto refleja la apertura y amplitud de inventario de Android, donde la especialización puede superar a la escala pura.

Ad spend gained

Advertisers gained

1

2

3

4

5

6

7

8

9

10

En iOS, Apple Search Ads sigue siendo un pilar para la adquisición de alta intención, particularmente en verticales como Education, Travel, Financial y Health & Fitness. TikTok también continúa ganando participación, reforzando su rol como canal de performance cross-platform y no solo como herramienta de top-funnel.

La conclusión más amplia es diversificación. Los marketers están construyendo cada vez más estrategias multi-partner que equilibran escala, intención y eficiencia, en lugar de depender de una sola red para hacerlo todo.

Ad spend gained

Advertisers gained

1

2

3

4

5

6

7

8

9

10

Participación de voz por ad network y vertical

Aquí hay otra forma de ver los datos: top 5 ad networks por vertical en formato tabla.

Nota importante: Google y Meta lideran en casi todo, por lo que los excluyo de esta lista. Al ver cada lista de ad networks, simplemente agrega mentalmente Meta y Google a cada una.

Hallazgos clave

- Un conjunto diverso de plataformas desempeña roles significativos en distintos verticales, destacando cómo los app marketers están construyendo cada vez más estrategias de adquisición multi-partner más allá de las plataformas más grandes.

- TikTok muestra fortaleza amplia y consistente en múltiples verticales

- Particularmente destacado en Utilities

- Aparece como plataforma líder en Servicios Financieros, On-Demand, Educación y E-commerce

- Demuestra versatilidad tanto en volumen de instalaciones como en casos de uso impulsados por inversión

- Particularmente destacado en Utilities

- Apple Search Ads es un pilar para adquisición de alta intención

- Se posiciona entre las principales plataformas en Educación, Viajes, E-commerce, Salud & Fitness y Servicios Financieros

- Sigue siendo un impulsor clave de usuarios de calidad y fuerte valor downstream en iOS

- Se posiciona entre las principales plataformas en Educación, Viajes, E-commerce, Salud & Fitness y Servicios Financieros

- Los DSPs entregan performance destacado en casos de uso específicos por vertical

- Mintegral es especialmente fuerte en Gaming, con presencia adicional en Utilities y Otros

- AppLovin muestra liderazgo en Gaming y presencia consistente en Entretenimiento, Educación y On-Demand

- Unity Ads es una plataforma clave dentro de Gaming, reflejando su profunda especialización en la categoría

- Liftoff aparece en Salud & Fitness, Servicios Financieros y E-commerce, alineándose bien con estrategias enfocadas en performance

- Moloco mantiene presencia constante en Gaming, Utilities, Educación y Salud & Fitness, reforzando su aplicabilidad cross-vertical

- Mintegral es especialmente fuerte en Gaming, con presencia adicional en Utilities y Otros

- Plataformas especializadas refuerzan sus fortalezas por categoría

- Roku destaca en Entretenimiento, alineado con casos de uso de connected TV y streaming

- Taboola aparece en Entretenimiento, reflejando su fortaleza en descubrimiento de contenido y placements nativos

- Kakao muestra relevancia en E-commerce, destacando su impacto en Korea y adquisición impulsada por APAC

- Adjoe aparece en Salud & Fitness y Entretenimiento, reflejando adquisición de usuarios basada en engagement

- X continúa mostrando presencia en Servicios Financieros y On-Demand, apoyando estrategias de performance y mid-funnel

- Roku destaca en Entretenimiento, alineado con casos de uso de connected TV y streaming

Insights de partners

Persona.ly

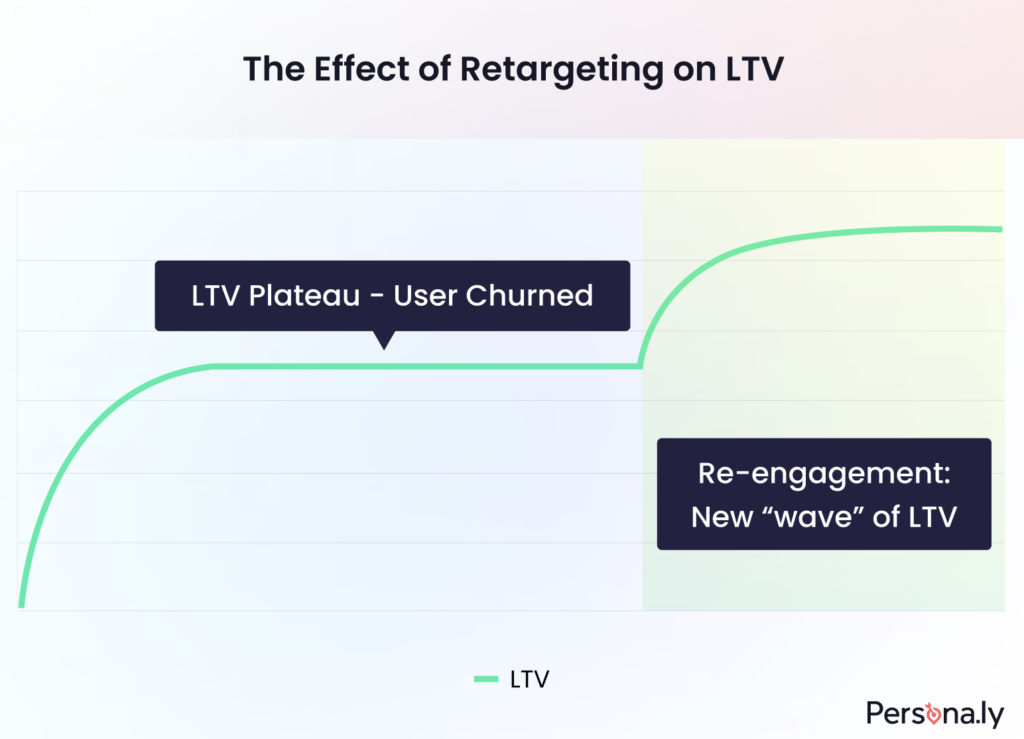

Retargeting: De la banca al escenario principal

A medida que los costos de UA siguen disparándose y los marketers se ven obligados a pagar CPM significativamente más altos, el retargeting está ganando impulso. Más allá del aumento en los costos de UA —especialmente en iOS—, existen varias razones pragmáticas por las que el retargeting se ha convertido en una parte crítica del marketing mix moderno.

- Menores tiempos de atención de los usuarios. Incluso las apps mejor diseñadas tienen dificultades para mantener la atención del usuario a lo largo del tiempo, lo que hace que el churn sea inevitable sin una estrategia de engagement continua.

- Competencia feroz por usuarios de alto valor. Adquirir un usuario ya no es la meta final. Ganar la instalación significa muy poco si no estás defendiendo activamente a ese usuario: hoy el churn suele ser simplemente el resultado de que el anuncio de otro está funcionando mejor que el tuyo.

A medida que los costos de UA continúan aumentando con CPM más altos (mientras que el LTV se mantiene igual), el ROAS en el canal de UA sigue disminuyendo. Para los mobile marketers, alcanzar los objetivos de UA se ha vuelto más difícil que nunca. Ahí es donde entra el retargeting.

El retargeting funciona como un canal de re-engagement para usuarios inactivos una vez que los canales orgánicos (relacionados con CRM) se han agotado y el usuario necesita un impulso adicional para volver a usar la app. Si bien el retargeting sigue ejecutándose de forma programática —lo que significa que los CPM no se vuelven mágicamente más baratos—, traer de vuelta a un usuario es una inversión que vale la pena y que ayuda a incrementar significativamente el LTV.

Hay varias razones por las que el retargeting ofrece consistentemente un ROI alto:

- Audiencias altamente acotadas y de alta intención. Las campañas de retargeting se entregan a una audiencia deliberadamente limitada, incluso en apps con decenas de millones de instalaciones. Este enfoque estrecho en usuarios específicos impulsa naturalmente tasas de conversión más altas en comparación con esfuerzos amplios de UA.

- Creatividades en video de alto impacto que generan lift incremental. Los interstitials en pantalla completa, aunque más costosos, suelen generar el mayor lift.

Pro tip: Si la mayor parte de tu presupuesto de retargeting todavía se destina a banners, ejecuta un test de incrementalidad. Esas unidades 320×50 podrían estar canibalizando silenciosamente tu tráfico orgánico al atribuirse view-through conversions que no son realmente incrementales.

- Sin onboarding, sin brecha de educación. Estos usuarios ya conocen tu app. No es necesario explicar la propuesta de valor ni guiarlos a través de una experiencia inicial: puedes llevarlos directamente a la experiencia core de la app.

El alto ROI y el incremento del LTV están llevando a cada vez más publishers de apps top-grossing a explorar soluciones programáticas de re-engagement altamente segmentadas.

Encontrando el sweet spot del retargeting

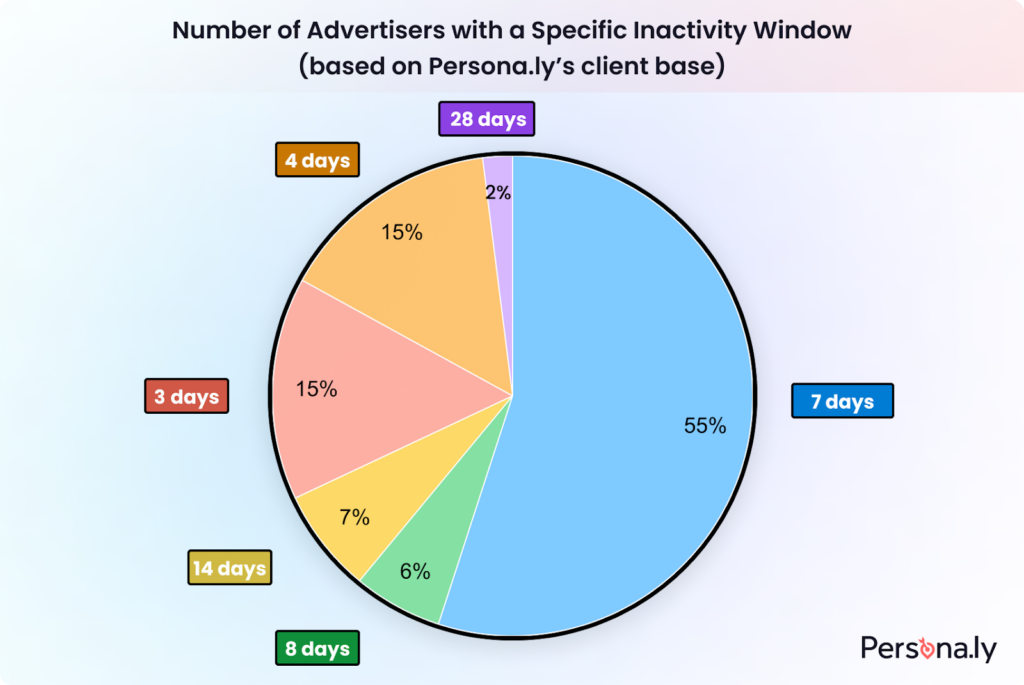

No existe un umbral universal de inactividad para definir churn: 7 días desde la última actividad in-app es simplemente la configuración por defecto del MMP. El timing ideal depende de la curva de LTV de la app y del comportamiento del usuario.

A lo largo de los años, hemos visto un número creciente de compañías priorizar los insights de sus equipos de datos, quienes mapean el lifecycle del usuario, identifican los principales drop-offs y testean ventanas de re-engagement.

Los publishers más sofisticados se aseguran de dar en el sweet spot del retargeting, ya que saben que activar retargeting demasiado pronto implica canibalizar su tráfico orgánico al re-impactar audiencias que habrían regresado de forma orgánica o vía activaciones de CRM, mientras que esperar demasiado significa perder al usuario frente a un competidor.

Lo que realmente está moviendo la aguja ahora mismo:

- El mapeo del lifecycle basado en datos es el estándar. Los equipos ya no se basan en supuestos para definir ventanas de re-engagement; realizan análisis de supervivencia por cohortes para identificar con precisión el “organic return cliff”: el punto específico en el que la probabilidad de re-engagement orgánico disminuye significativamente.

- Los tests de incrementalidad no se pueden omitir. Sin ellos, es imposible distinguir con confianza el lift real del retargeting de los usuarios que habrían regresado de forma orgánica o evaluar el performance del partner programático.

- La presión competitiva está forzando ventanas más tempranas en algunos verticales. En categorías hipercompetitivas, los equipos están experimentando con ventanas de día 4-5, ya que retrasar más suele resultar en la pérdida permanente del usuario frente a un competidor.

Retargeting + CTV: una combinación perfecta

CTV ya no es exactamente el nuevo jugador del mercado, pero todavía es ignorado por muchos anunciantes. Si bien el medio en sí no es nuevo, la connected TV como canal programático de publicidad aún es relativamente joven, y eso significa que muchos anunciantes recién están comenzando a ejecutar pruebas serias y a asignar presupuestos dedicados.

Como cualquier canal emergente de adtech antes que él, CTV puede ser vulnerable al fraude y a ineficiencias si se adopta sin comprender los fundamentos.

Dicho esto, la verdadera razón por la que CTV merece atención es simple: es intent-light (no debe confundirse con low-intent) pero extremadamente attention-heavy. A diferencia de mobile, donde las personas suelen estar haciendo multitasking, distraídas o prestando media atención, CTV impacta a los usuarios cuando están relajados, instalados cómodamente y realmente enfocados en la pantalla grande.

Entonces, ¿qué hace que CTV sea especialmente potente para retargeting?

Formatos creativos de alto impacto, targeting preciso a nivel household y timing casi perfecto. Estás alcanzando a usuarios conocidos justo en medio de su verdadero tiempo libre, cuando no están viajando, ni corriendo entre reuniones, sino realmente concentrados y receptivos.

Ya estamos viendo un número creciente de anunciantes que comenzaron a invertir en CTV en 2025 o que planean escalar en 2026. Quienes lo están haciendo de manera estratégica están obteniendo silenciosamente una ventaja competitiva significativa. Si lo ejecutas correctamente, podría convertirse fácilmente en uno de los movimientos más inteligentes que hagas el próximo año.

UA sigue estando en la conversación

El retargeting ya no es opcional, pero tampoco sustituye la adquisición. El retargeting puede sentirse como nadar en una piscina: eficiente, predecible y altamente rentable en comparación con el mar abierto del UA.

Dicho esto, para seguir creciendo a escala, los publishers no pueden dejar de invertir en la adquisición de nuevos usuarios.

Splitmetrics

Tendencias de Conversion Rates en Apple Ads (Search Results Campaigns) 2025

1. El CR promedio en todas las categorías cayó ligeramente

En las search results campaigns de Apple Ads, el CR promedio en las 15 principales categorías disminuyó de 67.2% en 2024 a 66.2% en 2025.

Esta caída está impulsada por una mayor competencia y saturación del mercado en varias categorías de alto tráfico, lo que reduce la calidad del tráfico que llega a las apps. En categorías saturadas, los usuarios tienen más opciones, tardan más en decidir y es menos probable que conviertan después de hacer tap en un anuncio.

2. Sports y Travel registraron el CR más alto

En términos de CR, Sports (73.0%) y Travel (72.6%) lideraron todas las categorías de apps en 2025.

Las apps de Sports se benefician de una intención clara del usuario. Las búsquedas son específicas y los procesos de decisión son cortos, lo que hace que los taps en anuncios tengan más probabilidades de convertir. Travel también mejoró significativamente, mostrando que los usuarios que hacen tap en anuncios actúan con propósito, a menudo planificando viajes inmediatos.

Las altas tasas de conversión en estas categorías indican un fuerte product-market fit. Para los marketers, esto resalta el valor de alinear las campañas con keywords claras y de alta intención y con product pages bien optimizadas.

3. Social Networking y Entertainment registraron las mayores caídas

Las categorías de Social Networking y Entertainment registraron las mayores caídas de CR en 2025. Social Networking bajó de 71.8% a 59.0%, y Entertainment de 74.8% a 64.2%.

Las apps sociales enfrentan saturación de mercado y mayor selectividad por parte de los usuarios, mientras que las apps de Entertainment compiten en canales de descubrimiento fragmentados. Las plataformas más grandes que defienden agresivamente su cuota de mercado también reducen la calidad del tráfico para apps más pequeñas.

Para los UA managers, la conclusión es simple: enfócate en tráfico de alta calidad, keywords precisas y diferenciación a través de creatividades y custom product pages para mantener la eficiencia.

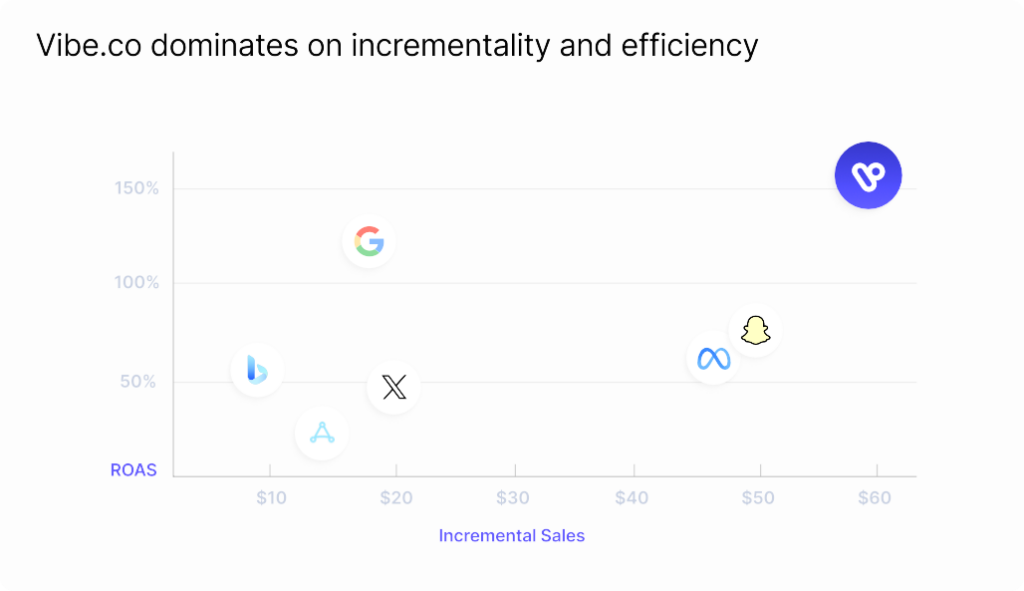

VIBE

Playbook de performance CTV 2026

1. Performance CTV ha superado el umbral de Attribution

CTV ya no es una caja negra de upper-funnel. Cuando se potencia con supply verificado y datos de identidad first-party, CTV ahora ofrece performance incremental medible, comparable (y en algunos casos más eficiente) que paid social. Las marcas que utilizan entornos CTV verificados están viendo un CAC 55% menor que paid social, performance estable semana a semana y un promedio de $1.52 en revenue incremental por cada $1 invertido, validado a través de tests de incrementalidad.

2. La incrementalidad, no la Attribution modelada, es el KPI que importa

A medida que la pérdida de señales se acelera en mobile y web, las métricas tradicionales de last-click y las reportadas por plataforma sobreestiman cada vez más el impacto. Los programas de CTV más efectivos ahora se basan en tests de lift controlados y validación de terceros vía MMP para medir la contribución real. En experimentos controlados, CTV representó entre el 6% y el 9% del total de órdenes en Shopify, con un 81% de las conversiones incrementales provenientes de clientes net-new. Esto es un fuerte indicador de que CTV está impulsando crecimiento genuino en lugar de canibalizar canales existentes.

3. Creatividad + audiencias verificadas desbloquean ROAS a escala

El performance en CTV no está impulsado solo por alcance. Está impulsado por precisión y ejecución creativa. Las campañas que combinan retargeting basado en CRM o audiencias lookalike de alta intención con creatividades optimizadas para performance lograron consistentemente 300–400%+ de ROAS en verticales de ecommerce. La conclusión para los marketers es clara: trata CTV como un canal de performance, no como un gasto de branding, y optimiza la creatividad con el mismo rigor que paid social.

Notas al pie

Países y tiers

Analizamos los datos globales a través de varios filtros. Uno de ellos son los country tiers, que debido a nuestra base de clientes definimos como:

- China

- Japón

- Rest of world

- Tier 1 East: Corea, India

- Tier 2 East: Taiwán, Indonesia, Turquía, Tailandia, Filipinas

- Tier 1 West: Canadá, Francia, Alemania, UK

- Tier 2 West: Australia, México, Brasil, España, Italia, Países Bajos, Polonia

- Estados Unidos

Acerca de estos datos

Todos estos datos se basan en la visión de Singular sobre el ecosistema adtech. Si bien tenemos una participación significativa dentro del espacio de Mobile Marketing Platform y vemos un volumen enorme de datos, nuestros Insights estarán sesgados hacia apps que están activamente haciendo marketing y creciendo, y que invierten de manera significativa en adquisición de usuarios.