Publicidad de juegos móviles 2021: gasto, socios, ROI, iOS 14.5 y skadnetwork

¿Qué hacen las compañías de juegos móviles exitosas de manera diferente? ¿Cómo ganan las mejores aplicaciones de juegos móviles? ¿Cómo están los desarrolladores de juegos móviles atacando los segmentos de iOS y Android del mercado de juegos móviles de manera diferente? ¿Y qué tipo de ROI y ROAS están haciendo los mejores juegos móviles?

Ha pasado un tiempo desde que me sumergí profundamente en las instalaciones de juegos móviles, ingresos y números de ROI, y francamente, ya es hora.

El mercado de publicidad móvil se encuentra agitación gracias a Skadnetwork , las compañías móviles de Adtech se están comprando entre sí a la izquierda, a la derecha y al centro, lo que creemos que sabemos sobre la publicidad móvil en iOS y Android está cambiando rápidamente, y los desarrolladores y vendedores de juegos aún necesitan operar y anunciar en un entorno de datos de crecimiento cada vez más complejo .

Aprovechamos esta oportunidad para mirar a 20 de las principales compañías de juegos del mundo y analizar lo que están haciendo para tener éxito en el cambio de ecosistema de marketing móvil.

Algunos de los aspectos más destacados al frente

- Las principales compañías de juegos usan 2-3x más socios publicitarios que los vendedores de aplicaciones móviles promedio

- 8 de cada 10 instalaciones de aplicaciones de juegos móviles están en Android

- Pero solo $ 5-6 de cada gasto de $ 10 en instalaciones de aplicaciones móviles se gastan en Android

- Skadnetwork está normalizando el gasto publicitario entre Android e iOS

- ROI se ve más alto en iOS cuando se incluyen los ingresos orgánicos

- El ROI es más alto en Android cuando se excluyen los ingresos orgánicos

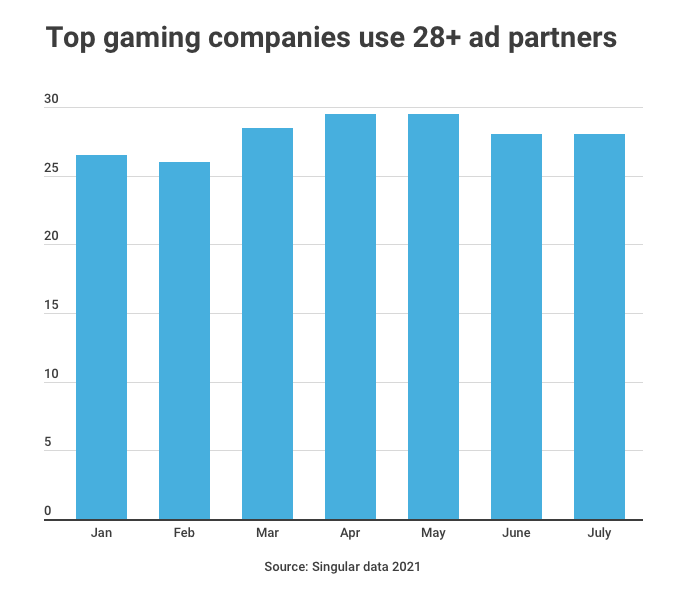

Los anunciantes de juegos móviles usan muchos socios

Si bien hay valores atípicos, los anunciantes móviles a pequeña escala que tienen menos éxito tienden a usar solo unos pocos socios publicitarios. En el pasado, he visto grupos alrededor de cuatro, generalmente un grupo de SAN, incluidos Facebook y Google, y saltos significativos en el rendimiento de los especialistas en marketing con una escala masiva a más de diez.

Los anunciantes de los juegos móviles eliminan eso del parque.

El número medio de socios publicitarios por mes varía, pero para las compañías de juegos más exitosas generalmente tiene veinte años. Hay valores atípicos, por supuesto. Lo más bajo que vimos fue de 10, mientras que el mayor número de socios publicitarios con campañas activas en un solo mes para un editor de juego superior fue de 60 años.

Eso es impresionante, pero no es el más alto que he visto. No es inaudito que los principales anunciantes de los Juegos tengan más de 100 socios activos en un mes determinado.

Más socios significa más gestión, por supuesto, por lo que todos los demás factores son iguales, la menor cantidad de socios con los que puede crecer con éxito es bueno. Pero la mayoría de los principales vendedores de juegos móviles encuentran que pueden acceder mejor a las oportunidades de crecimiento eficientes con un número bastante alto de socios publicitarios.

Los anunciantes deben buscar socios programáticos que puedan ayudarlos a forjar este camino , que estén preparados y comprendan cómo las estrategias antiguas se pueden renovar a esta nueva realidad de la industria y que sean 100% transparentes en todos los niveles.

Un DSP programático ( plataforma de lado de demanda ) proporciona a los anunciantes acceso a elevación incremental que permite a los anunciantes comprender cuánto valor está agregando un canal a su publicidad. De esta manera, sus decisiones para optimizar sus campañas están respaldadas por datos y centrados en ROI.

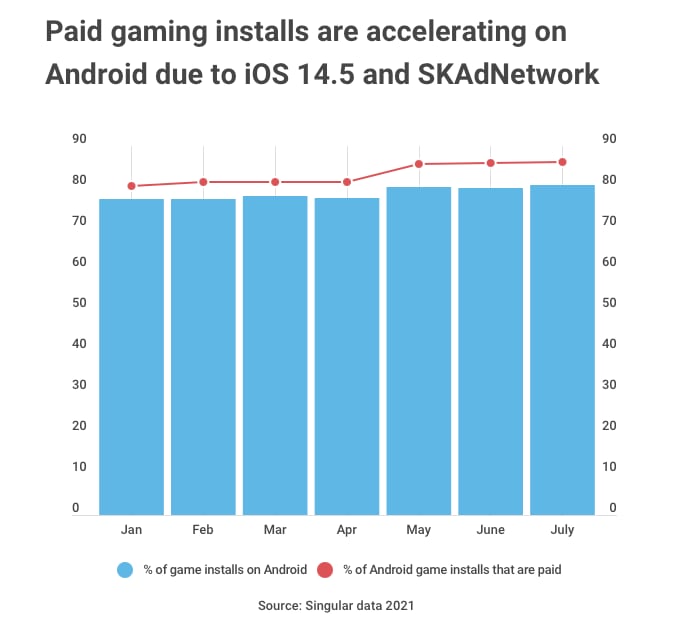

Skadnetwork está aumentando la mayor parte de las instalaciones de juegos de Android

Todos saben que Android tiene significativamente más participación de mercado que iOS. Mientras que en los EE. UU. Eso es simplemente una ventaja del 54% al 47% (redondeado, por lo que los números pueden sumar más del 100%), China es 82% Android, Brasil es 94% Android e incluso los países europeos más ricos tienden a ser 60-80% de Android.

Por lo tanto, no es un shock real que ocho de cada 10 instalaciones de juegos estén en un dispositivo Android.

Pero es interesante que ese porcentaje esté creciendo, y que está impulsado por aumentar el gasto en campañas de marketing de Android.

A principios de 2021, 77 de cada 100 instalaciones de juegos para los principales editores de juegos móviles estaban en Android. En los últimos tres meses, eso es superado a 80 de cien. Nota: El número total de instalaciones de aplicaciones para los juegos de Android no está significativamente arriba (¡sigue leyendo!) Pero el porcentaje de todos los juegos instalados en dispositivos móviles (iOS + Android) lo es. Lo que significa, por supuesto, se instalan menos juegos en iOS.

Conducir eso es una cantidad significativa de la instalación de aplicaciones pagadas que se mueven de iOS a Android, y eso aumenta un aumento en el porcentaje de instalaciones de juegos en Android que aumentan el aumento del 86% desde los niveles anteriores de alrededor del 80%.

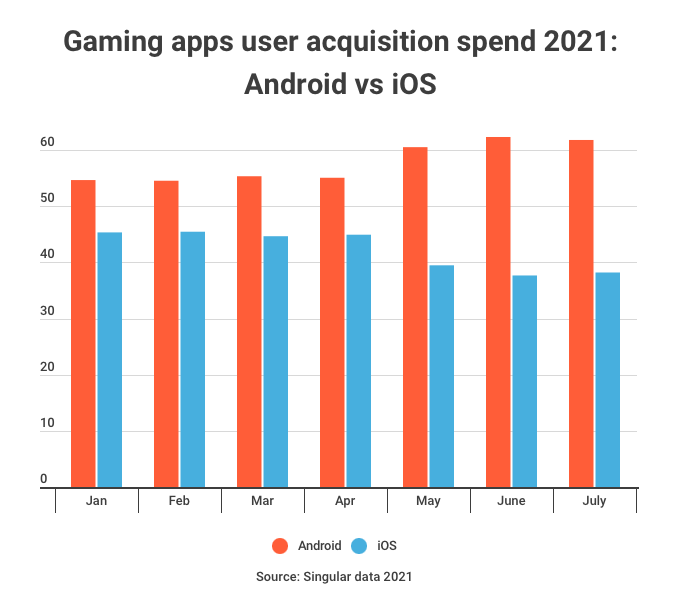

Mientras que al comienzo del año 54-55% del gasto publicitario de los editores de juegos se centró en Android, ahora el 60% o más se dirige a las instalaciones de la aplicación Android en comparación con solo el 40% o menos para iOS. (Nota: Los datos de julio son limitados, por lo que estoy basando mi análisis en los datos de abril/junio. Pero hasta ahora, los datos de julio parecen estar completamente a la moda).

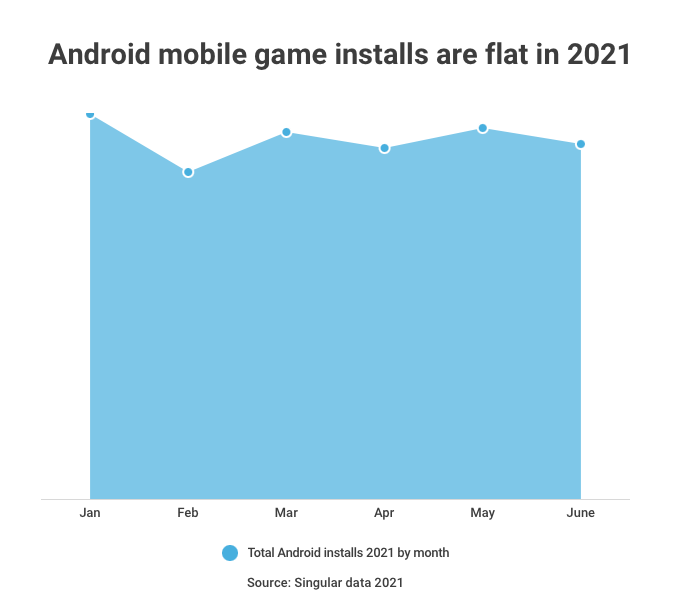

Desafortunadamente, ese gasto no parece aumentar las instalaciones generales de juegos en Android. De hecho, las instalaciones de juegos totales en Android son esencialmente planas en 2021.

Lo que significa que hasta ahora tenemos lo peor de todos los mundos posibles.

El gasto en anuncios está disminuyendo en iOS porque la medición de los métodos de adquisición de usuarios móviles tradicionales que utilizan IDFA se ha ido. Ese gasto publicitario ha pasado a Android porque ... se deben cumplir los objetivos de crecimiento. Pero en lugar de generar una nueva demanda en Android, el nuevo gasto publicitario simplemente está tomando una parte de las instalaciones que de otro modo habrían sucedido en cualquier caso a través de Orgánica.

Por supuesto, al observar grandes tendencias, debe compararlas con años anteriores para ver si lo que está viendo es un evento estacional o una consecuencia real de algún cambio importante en la industria. Como informé en un informe de tendencias de vacaciones :

Big Picture, el ciclo de instalación de la aplicación es simple: lento en febrero/marzo/abril, en rampa a fines de la primavera y principios del verano, y alcanzando su punto máximo en octubre, noviembre, diciembre, con alguna escorrentía en enero.

Lo cual es significativo: la rampa que deberíamos ver en la primavera y los números de principios de verano están notablemente ausentes.

La advertencia, por supuesto, es 2020. Acabamos de salir de un año loco. Estamos en medio de otro año loco, con Covid y sus consecuencias (¿podemos decir eso todavía?) Todavía causando estragos en las personas, las economías y los ciclos naturales de actividad, las compras, los precios y más. Así que tome esa idea con un grano de sal ... pero parece, hasta ahora, ser válido.

Todo lo cual significa ... Deberíamos echar un vistazo duro y escéptico a Roi y Roas

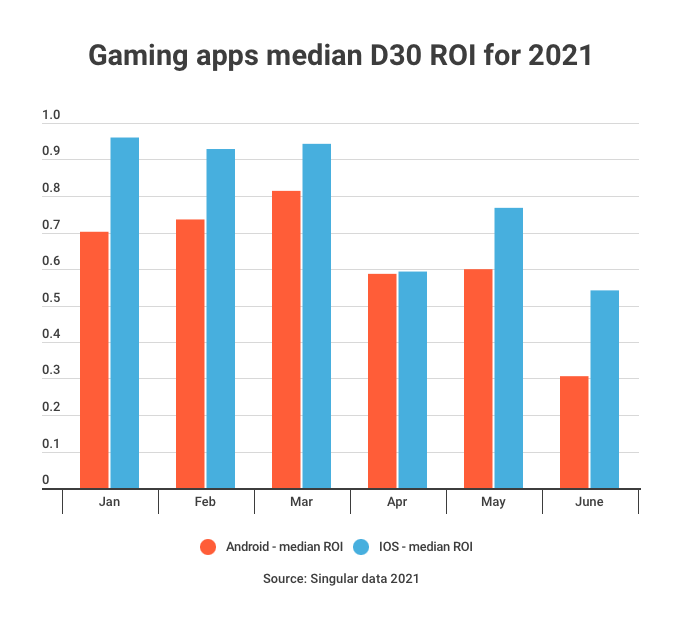

En tiempos locos y turbulentos, vale la pena ver si ROI y ROA son significativamente diferentes que antes. Así que retiramos los datos en el ROI de medios D30 para los principales editores de juegos.

Con los ingresos orgánicos incluidos, no se ve tan mal a primera vista.

Sin embargo, hay una caída clara en Android e iOS en un momento muy interesante: justo después de que Apple lanzó iOS 14.5 y Skadnetwork se convirtió en una cosa real, funcional y de acción imprescindible. Justo en ese momento, por supuesto, cuando al menos cientos de millones de dólares en gastos publicitarios, y posiblemente miles de millones, dejaron el ecosistema iOS para Android.

Para el lado de Android de la casa, eso es evidencia adicional de que más dólares estaban persiguiendo la misma cantidad de instalaciones de aplicaciones, deprimiendo las instalaciones orgánicas como porcentaje de todas las instalaciones de Android. En iOS, mientras ROI se recuperó un poco en mayo, abril fue una gran caída y May no ha vuelto a los niveles típicos de enero, febrero y marzo.

Curiosamente, cuando elimina los ingresos orgánicos de la escena, iOS se ve peor que Android para el retorno del gasto publicitario. Hay una serie de razones potenciales para eso, incluido un efecto multiplicador orgánico más grande en iOS que en Android y probablemente algunos otros factores ... pero eso es forraje para la inmersión de datos de otro día.

Nota:

Es importante no tomar la caída del ROI de junio demasiado en serio: ya que estamos viendo el ROI D30 aquí, cerca de la mitad de las instalaciones no se están dando cuenta por completo de su ROI esperado y un gran porcentaje ni siquiera están a mitad de camino.

Suming Up: el cambio es la única constante

Hola: Es 2021. Es como 2020, solo incluso más loco.

Hay muchos cambios en el ecosistema de marketing móvil, y no todos los jugadores han alcanzado todavía. Además, está claro que la atribución móvil, ya que una vez supimos que está muerta y la atribución de próxima generación ya no es una agradable de tener.

Es esencial.

Ya no hay una forma de generar una verdad de atribución precisa y confiable en iOS. En cambio, hay múltiples conjuntos de datos de una gran cantidad de fuentes, algunos deterministas, algunos probabilísticos, algunos embudo inferior, algunos embudo superior. Todo esto debe combinarse para los 20-30 socios publicitarios diferentes que están utilizando los especialistas en marketing de rendimiento.

Y luego, las plataformas de atribución de próxima generación también deben tener en cuenta la web, fuera de línea, correo electrónico, propiedad y cualquier otra modalidad de marketing que los principales vendedores estén utilizando, ya sea pagados, ganados o propiedad.

Ya no estamos en Kansas.

Manténgase actualizado sobre los últimos acontecimientos en marketing digital.