Contenido

- Top 100 apps fintech 2026

- Apps fintech top 2026: categorías principales

- Las apps fintech de mayor crecimiento en 2026

- Apps fintech top 2026: países principales

- Los impulsores destacados en 2026

- El futuro de fintech: 2026 y más allá

- Fintech es más antigua de lo que crees… literalmente tiene más de 100 años

- Categorías y subverticales dentro de fintech

- Grandes tecnológicas y fintech: Apple, Google, Amazon

- El reto para los marketers de crecimiento en 2026

- Singular puede ayudarte a crecer

Manténgase al día de los últimos acontecimientos en marketing digital

Resumen

-

Diversificación de Servicios: Las apps fintech están expandiéndose cada vez más desde ofertas nicho (como pagos) a servicios bancarios integrales, incluidos préstamos, inversiones y billeteras digitales. Los profesionales de marketing deben enfatizar oportunidades de venta cruzada para mejorar la retención de clientes y aumentar los flujos de ingresos.

-

Estrategia Mobile-First: Con las apps móviles en el centro de la interacción fintech, las marcas deben priorizar la optimización móvil y la experiencia de usuario. Aprovechar insights basados en datos para personalizar servicios puede impulsar significativamente el compromiso y la lealtad.

-

Conciencia del Panorama Competitivo: El sector fintech se está saturando con más de 26,000 startups a nivel global. Para prosperar, los marketers deben enfocarse en estrategias eficientes de adquisición de clientes y optimizar el retorno de la inversión publicitaria (ROAS) para competir contra rivales bien financiados, garantizando que cada dólar de marketing genere resultados medibles.

Fintech está devorando la banca. Cada banco tradicional quiere ser un banco digital, y cada app de pagos, app de billetera y cualquier otro tipo de app fintech quiere ser un neobanco. ¿Quién’ está ganando? ¿Y qué apps fintech lideran en 2026?

Analicé las 100 mejores apps fintech del mundo en este momento, clasificadas por descargas globales en iOS y Android durante los últimos 12 meses hasta principios de junio de 2026. Cada app muestra el país de origen del editor’s y la categoría a la que pertenece.

Versión corta: PhonePe lidera el mundo, seguida de Navi, PayPal, Paytm y Google Wallet. India tiene 30 apps en el top 100, más que cualquier otro país. Y las apps de préstamos son la categoría de fintech que más crece.

Una cosa más destaca antes de entrar en la lista. La categoría de apps financieras generó aproximadamente 6,75 mil millones de descargas en los 12 meses hasta finales de 2025, pero las descargas mensuales cayeron 4,6% interanual mientras los ingresos crecieron 10,2%. No es una señal de alerta. Es una señal de madurez: el mercado pasa de la adquisición pura a un mayor compromiso y monetización. Tenlo en cuenta al leer el ranking.

Top 100 apps fintech 2026

| Rango | Nombre de la app | País | Categoría |

|---|---|---|---|

| 1 | PhonePe: UPI, Pago, Recarga | India | Pagos |

| 2 | Navi: UPI, Pagos, Seguro | India | Préstamos |

| 3 | PayPal: paga, envía y ahorra | Estados Unidos | Pagos |

| 4 | Paytm: Pagos seguros UPI | India | Pagos |

| 5 | Google Wallet | Estados Unidos | Monedero digital |

| 6 | DANA Dompet Digital Indonesia | Indonesia | Monedero digital |

| 7 | ShopeePay | Tailandia | Pagos |

| 8 | Google Pay | Estados Unidos | Pagos |

| 9 | Mercado Pago | Argentina | Banco |

| 10 | Nubank: cuenta, tarjeta y más | Brasil | Banco |

| 11 | Bajaj Finserv: Préstamos, UPI & FD | India | Préstamos |

| 12 | Revolut: Envía, gasta y ahorra | Reino Unido | Banco |

| 13 | Aplicación UnionPay | China | Pagos |

| 14 | Binance: Compra Bitcoin y criptomonedas | Singapur | Criptomoneda |

| 15 | super.money – UPI de Flipkart | India | Pagos |

| 16 | Kotak Bank: 811 App móvil | India | Banco |

| 17 | HDFC Bank App: Banca & Tarjetas | India | Banco |

| 18 | GoPay: Transferencias, Bayar, QRIS | Indonesia | Pagos |

| 19 | YONO SBI: Banca & Estilo de vida | India | Banco |

| 20 | BHIM Bharat’: su propia app de pagos | India | Pagos |

| 21 | Klarna: Dinero cotidiano más inteligente | Suecia | BNPL |

| 22 | MariBank (SeaBank) | Indonesia | Banco |

| 23 | Freecash: Gana dinero | Lituania | Ganador |

| 24 | Oficina Electrónica de Impuestos | China | Impuestos |

| 25 | OPay | Nigeria | Banco |

| 26 | Groww | India | Inversiones |

| 27 | bKash | Bangladesh | Monedero digital |

| 28 | Santander | España | Banco |

| 29 | easypaisa: un banco digital | Pakistán | Banco |

| 30 | GoodScore: Construye tu puntaje crediticio | India | Préstamos |

| 31 | Banco PicPay: Tarjeta, Pix y + | Brasil | Banco |

| 32 | Banca móvil de IPPB | India | Banco |

| 33 | FamApp de Trio: UPI y tarjeta | India | Pagos |

| 34 | Impuesto sobre la renta personal | China | Impuestos |

| 35 | Moneyview: UPI, Préstamos personales | India | Préstamos |

| 36 | Jar: Ahorra dinero en oro digital | India | Inversiones |

| 37 | KreditBee: App de préstamo personal | India | Préstamos |

| 38 | Gocrypto: Trading de criptomonedas | Chipre | Criptomoneda |

| 39 | Aplicación de efectivo | Estados Unidos | Banco |

| 40 | Banco Agrícola de China | China | Banco |

| 41 | Ángel Uno: Acciones, Fondos Mutuos | India | Inversiones |

| 42 | CAIXA | Brasil | Banco |

| 43 | Banca móvil ICBC | China | Banco |

| 44 | Wise: Transferencias internacionales | Reino Unido | Pagos |

| 45 | Wave – Dinero móvil | Estados Unidos | Monedero digital |

| 46 | JazzCash – Tu cuenta móvil | Pakistán | Monedero digital |

| 47 | InfinitePay Tap, Conta, Cartão | Brasil | Pagos |

| 48 | CAIXA Tem | Brasil | Banco |

| 49 | TradingView: Seguimiento de todos los mercados | Estados Unidos | Inversiones |

| 50 | Inter – Envía dinero | Brasil | Banco |

| 51 | BRImo | Indonesia | Banco |

| 52 | Serasa: Consulta CPF y Puntuación | Brasil | Préstamos |

| 53 | MoMo | Sudáfrica | Monedero digital |

| 54 | MetaTrader 5: Forex y acciones | Chipre | Inversiones |

| 55 | FGTS | Brasil | Seguro |

| 56 | Banco Itaú: Conta, Cartão e + | Brasil | Banco |

| 57 | BBVA | España | Banco |

| 58 | App móvil CCB | China | Banco |

| 59 | Préstamo personal instantáneo de Branch | Estados Unidos | Préstamos |

| 60 | Broker Pocket | Rusia | Inversiones |

| 61 | App de compras 0% EMI | India | BNPL |

| 62 | GCash | Filipinas | Pagos |

| 63 | Banco China Merchants | China | Banco |

| 64 | Livin’ de Mandiri | Indonesia | Banco |

| 65 | mPokket: Aplicación de préstamos instantáneos | India | Préstamos |

| 66 | Banco Bradesco | Brasil | Banco |

| 67 | Kissht: Préstamos personales instantáneos | India | Préstamos |

| 68 | Venmo | Estados Unidos | Pagos |

| 69 | Banca personal Moniepoint | Reino Unido | Banco |

| 70 | Capital One Móvil | Estados Unidos | Banco |

| 71 | Nagad | Bangladesh | Monedero digital |

| 72 | slice: Tarjeta de crédito UPI & banco | India | Banco |

| 73 | World App – Red humana real | Estados Unidos | Criptomoneda |

| 74 | BB: Banco, Cuenta, Pix, Tarjeta | Brasil | Banco |

| 75 | Banco de China | China | Banco |

| 76 | POP: Paga, Gana & Compra | India | Pagos |

| 77 | JD Finance | China | Inversiones |

| 78 | Nequi | Colombia | Banco |

| 79 | Chime: Banca Móvil | Estados Unidos | Banco |

| 80 | MobiKwik: Préstamos, UPI & Billetera | India | Monedero digital |

| 81 | IDFC FIRST Bank: Banca Móvil | India | Banco |

| 82 | TrueMoney – Paga & Gana Monedas | Tailandia | Monedero digital |

| 83 | RING by Kissht: Préstamo Personal | India | Préstamos |

| 84 | wondr by BNI | Indonesia | Banco |

| 85 | True Balance – App de Préstamos & UPI | India | Préstamos |

| 86 | OKash: Préstamo seguro y confiable | Nigeria | Préstamos |

| 87 | Remitly: Transferir Dinero al Extranjero | Estados Unidos | Pagos |

| 88 | Kredivo | Vietnam | BNPL |

| 89 | Paytm para Negocios | India | Pagos |

| 90 | Paotang | Tailandia | Monedero digital |

| 91 | Olymptrade: Trading en línea | Chipre | Inversiones |

| 92 | PNB ONE | India | Banco |

| 93 | JMO (Jamsostek Móvil) | Indonesia | Seguro |

| 94 | Banco PagBank | Brasil | Banco |

| 95 | Karma de crédito de Intuit | Estados Unidos | Préstamos |

| 96 | IndSMART IndianBank App Móvil | India | Banco |

| 97 | JioFinance: ¡Para tu vida! | India | Préstamos |

| 98 | OVO | Indonesia | Monedero digital |

| 99 | OnePay – Banca Móvil | Estados Unidos | Banco |

| 100 | SuperQi | Irak | Pagos |

Nota: el país de origen refleja el mercado local del editor, no necesariamente donde la aplicación se usa más. Las categorías son estimaciones, ya que muchas de estas aplicaciones abarcan múltiples verticales. Los nombres de aplicaciones chinas se traducen al inglés.

¿Buscas más allá de fintech? Don’t no te pierdas nuestro resumen de las mejores apps financieras.

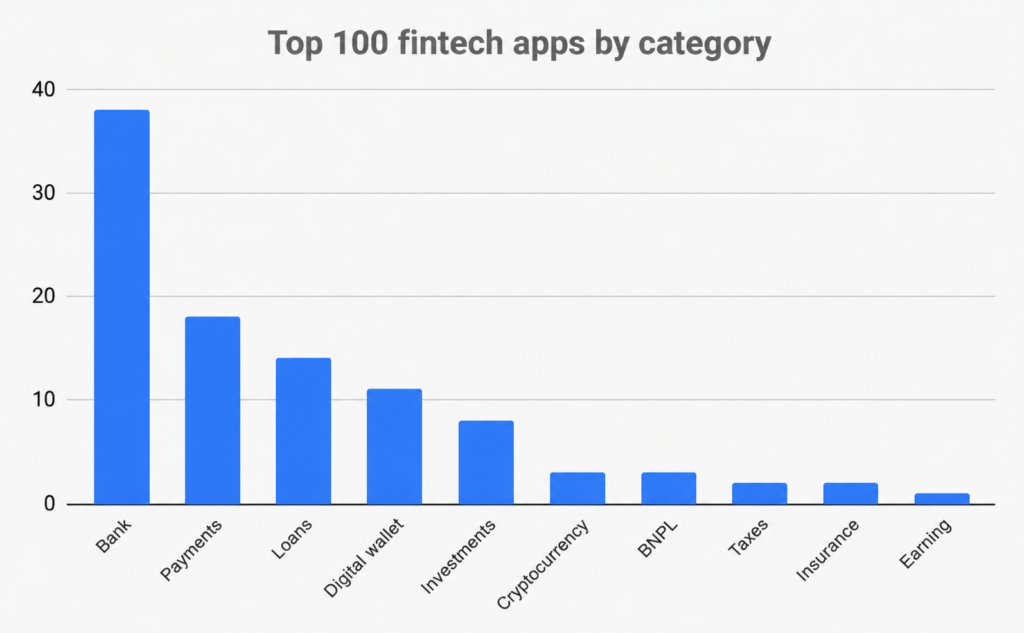

Apps fintech top 2026: categorías principales

Lo primero que notas en esta lista: casi todo quiere ser un banco. La estrategia de "land and expand" sigue vigente. Consigue clientes para un producto y luego ofréceles todo lo demás.

Aquí’s cómo se desglosan los 100 principales:

- Banco: 38

- Pagos: 18

- Préstamos: 14

- Billetera digital: 11

- Inversiones: 8

- Criptomoneda: 3

- BNPL: 3

- Impuestos: 2

- Seguros: 2

- Ganancia: 1

¿Bancos y pagos dominando? No es sorpresa. Las sorpresas están más abajo en la lista.

Las apps de préstamos casi se triplicaron, de 5 el año pasado a 14 ahora. La mayor parte es India. Navi, Bajaj Finserv, KreditBee, Moneyview, Kissht, mPokket y toda una ola de apps similares están satisfaciendo la demanda de crédito que los bancos tradicionales nunca alcanzaron. Los préstamos están convirtiéndose silenciosamente en la categoría de descargas más candente de fintech’s.

¿Y cripto? Cripto se cayó de un precipicio.

El año pasado, 15 apps de cripto estaban entre las 100 mejores. Este año: 3. Binance, Gocrypto y World App. Eso es todo. Coinbase, Phantom, Trust y OKX siguen siendo grandes empresas, pero ya no son máquinas de descargas. El boom especulativo se enfrió, y la acción del cripto se trasladó a la infraestructura de pagos, como los stablecoins.

Las billeteras digitales son la otra ganadora silenciosa, subiendo de 4 a 11. Crédito móvil para eso: bKash, Nagad, JazzCash, MoMo, Wave. Para cientos de millones de personas en el sur de Asia y África, estas apps son banca. No se necesita cuenta bancaria.

Las apps fintech de mayor crecimiento en 2026

El título de este post promete quién’está creciendo, así que cumplimos. Aquí están las 10 apps de mayor crecimiento dentro del top 100, por crecimiento interanual de descargas:

| Aplicación | País | Categoría | Crecimiento interanual de descargas |

|---|---|---|---|

| HDFC Bank App: Banca & Tarjetas | India | Banco | +3,929% |

| Paotang | Tailandia | Monedero digital | +272% |

| MoMo | Sudáfrica | Monedero digital | +229% |

| Freecash: Gana dinero | Lituania | Ganador | +192% |

| JioFinance: ¡Para tu vida! | India | Préstamos | +148% |

| Jar: Ahorra dinero en oro digital | India | Inversiones | +134% |

| Navi: UPI, Pagos, Seguro | India | Préstamos | +124% |

| 0% App de compras EMI (Snapmint) | India | BNPL | +110% |

| BHIM Bharat’: su propia app de pagos | India | Pagos | +108% |

| Gocrypto: Trading de criptomonedas | Chipre | Criptomoneda | +106% |

Seis de las diez son indias.

El número de HDFC Bank’s parece un error tipográfico. No lo es. Las descargas crecieron casi 40 veces año tras año, el tipo de salto que suele venir con un relanzamiento importante de la app o una campaña de migración, y catapultó al banco privado más grande de la India al puesto #17 en la lista global.

La historia más interesante es Navi. It’s ya #2 en el mundo por descargas, y ha más que duplicado año tras año. Crecer tan rápido a esa escala es raro en cualquier categoría de apps.

Y BHIM merece una mención: la app UPI respaldada por el gobierno de India’s más que duplicó sus descargas ocho años después del lanzamiento. Las apps fintech gubernamentales creciendo como startups es muy 2026.

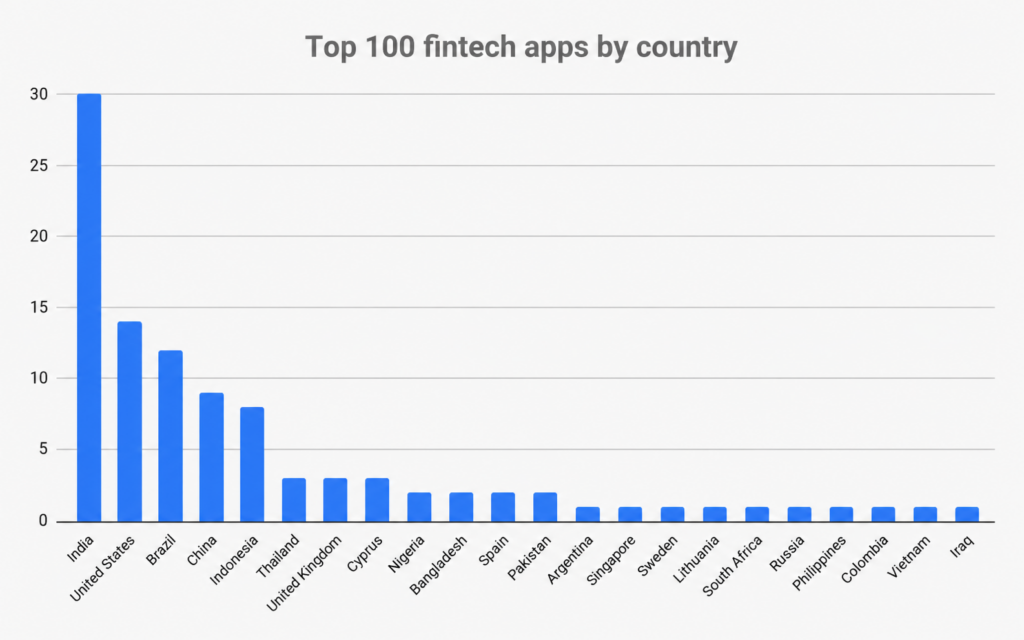

Apps fintech top 2026: países principales

La distribución geográfica sigue ampliándose. Hace cuatro o cinco años, esta lista era básicamente EE. UU., China e India. Ahora:

- India: 30

- Estados Unidos: 14

- Brasil: 12

- China: 9

- Indonesia: 8

- Tailandia: 3

- Reino Unido: 3

- Chipre: 3

- Nigeria, Bangladesh, España, Pakistán: 2 cada una

- Argentina, Singapur, Suecia, Lituania, Sudáfrica, Rusia, Filipinas, Colombia, Vietnam, Irak: 1 cada uno

India no es’ solo líder. 3 de cada 10 de las apps fintech más descargadas del mundo’s son indias. UPI hizo que los pagos digitales fueran gratuitos e instantáneos, y todo un ecosistema de pagos, préstamos e inversiones creció sobre él.

EE. UU. sigue liderando con nombres familiares: PayPal, Cash App, Venmo, Chime, Capital One. Pero el volumen de mercados a escala poblacional define ahora esta lista. India, Brasil, China e Indonesia son poblaciones grandes y móviles que saltaron la banca tradicional y fueron directo a los teléfonos.

La larga cola es la parte que vale la pena observar. Nigeria (OPay, OKash), Bangladesh (bKash, Nagad), Pakistán (easypaisa, JazzCash), Irak (SuperQi) y Colombia (Nequi) añaden apps a esta lista. Los próximos mercados de crecimiento de fintech ya no son hipotéticos. Están en el mapa.

Los impulsores destacados en 2026

Algunas apps merecen una mirada más cercana este año.

Revolut es la historia de mayor crecimiento en fintech occidental. Superó 70 millones de clientes a nivel global en enero de 2026, frente a 50 millones en noviembre de 2024, y it’s el único neobanco europeo en el top 15 mundial por descargas. El modelo de producto “snackable” sigue acumulándose: los usuarios llegan por una función como el cambio de divisas o gastos de viaje, y luego adoptan más gradualmente.

Klarna salió a bolsa en septiembre de 2025 (NYSE: KLAR), y el pivote de la app’s es visible justo en su nombre. Ahora es “Klarna: Dinero inteligente para todos los días”, no “Compra ahora. Paga después” BNPL fue la cuña. La ambición es toda la billetera. Sus descargas cayeron 16% año tras año, lo que indica menos sobre Klarna y más sobre BNPL madurando como categoría.

Mercado Pago sigue acumulando silenciosamente. Las descargas crecieron 16% año tras año, ocupa el puesto #9 en el mundo, y es la columna financiera de una gran parte del comercio latinoamericano.

Nubank, mientras tanto, muestra cómo es la fase de maduración: las descargas se mantuvieron básicamente planas, pero eso es porque la mayor parte de su mercado local ya tiene la app. La lucha por el crecimiento ha pasado de las instalaciones al compromiso.

El futuro de fintech: 2026 y más allá

El contexto macro para fintech en 2026 es más constructivo que ha sido ’ en tres años. La inversión se está recuperando del estancamiento de 2023 y 2024, y se proyecta que el sector alcance $1.5 billones en ingresos para 2030.

Cuatro tendencias estructurales están dando forma a lo que viene.

1. La IA pasa de soporte a acción

En 2025, la IA en aplicaciones fintech era principalmente chatbots y alertas de fraude. En 2026, es infraestructura. Según informe de tendencias fintech 2026 de J.P. Morgan’s, las fintech habilitadas con IA ahora representan casi la mitad de todos los acuerdos fintech, frente a aproximadamente una cuarta parte hace dos años.

En el lado del producto, la IA aparece como explicaciones contextuales breves y pasos siguientes de un toque: ajustar un presupuesto, mover fondos para evitar un sobregiro, marcar un cargo recurrente. Práctico, no conversacional. Tras bambalinas, it’s ejecutando suscripción, detección de fraude y cumplimiento.

2. Los pagos en tiempo real se están convirtiendo en un requisito básico

Los sistemas de pago en tiempo real siguen creciendo. Más bancos se suman a redes como RTP y FedNow en EE. UU., y los pagos instantáneos ya son estándar en India (UPI), Brasil (Pix) y Tailandia (PromptPay).

Para apps fintech, esto eleva el estándar. La liquidación instantánea ya no es un diferenciador. Se espera.

3. La privacidad y la regulación están remodelando la adquisición

El entorno regulatorio de datos y consentimiento se está endureciendo rápidamente. PSD3 se despliega en la UE. MiCA convierte a la UE en el primer gran mercado con regulación integral de cripto. Las normas BNPL ahora exigen verificaciones de crédito en más países, y los reguladores financieros siguen emitiendo guías específicas sobre IA.

Para los marketers de crecimiento, esta es la parte que importa. La complejidad de la atribución está creciendo, no disminuyendo. Las tasas de aceptación de iOS ATT en la categoría financiera siguen bajas, lo que hace que la atribución móvil sea cada vez más crítica para entender qué está impulsando realmente las instalaciones y activaciones.

4. Los neobancos están ganando la relación con el cliente

El modelo de neobanco ha demostrado su valía, con cientos de millones de usuarios en todo el mundo. Y la carrera ya no es por la inscripción. Es por el estatus de banca principal.

Ese es un LTV problema, no un CAC problema, y está obligando a los neobancos a invertir fuertemente en retención, compromiso y venta cruzada en lugar de adquisición bruta.

Fintech es más antigua de lo que crees… literalmente tiene más de 100 años

Fintech no comenzó cuando Apple inventó el iPhone. Si definimos la tecnología financiera como medios digitales o electrónicos para manejar el dinero, fintech tiene raíces de hace más de cien años.

En 1918, la Reserva Federal de EE. UU. creó el Servicio Fedwire Funds, que aún existe hoy. Usando código Morse en circuitos telegráficos públicos, la Fed garantizó que el dólar estadounidense tuviera el mismo valor en Pittsburgh que en Poughkeepsie, y que las transferencias interbancarias pudieran realizarse sin riesgos de mover efectivo o oro.

Mucho después, en 1995, Wells Fargo lanzó la primera cuenta corriente en línea.

Y el 22 de mayo de 2010, día recordado como el Bitcoin Pizza Day, Laszlo Hanyecz se convirtió en la primera persona en gastar criptomoneda en un artículo físico: una pizza de Papa John’s. Gastó 10,000 Bitcoin, equivalentes a unos $600 millones a precios de mediados de 2026. Probablemente la pizza más cara de la historia.

Hoy, al pensar en fintech, imaginamos apps móviles que gestionan, envían, invierten, almacenan y maximizan el dinero, con IA cada vez más a cargo del trabajo pesado.

Categorías y subverticales dentro de fintech

Probablemente haya tantas categorizaciones de fintech como personas que piensan en la categoría, pero aquí’ tienes una visión general que muestra la situación actual.

| Categoría fintech | Ejemplos y mejores jugadores |

|---|---|

| Bancario | Nubank, Mercado Pago, Revolut, Chime, Monzo, N26, OPay |

| Presupuesto | Rocket Money, PocketGuard, YNAB, Monarch Money, Copilot |

| Compra ahora, paga después (BNPL) | Klarna, Affirm, Afterpay, Snapmint, Kredivo, Sezzle |

| Historial crediticio y seguimiento | Credit Karma, Experian, Credit Sesame, MyFICO, GoodScore |

| Criptomoneda & DeFi | Coinbase, Binance, Phantom, MetaMask, OKX, Bybit, Crypto.com |

| Educación | Zogo, Investmate, NerdWallet, Penny |

| Seguro | FGTS (Brasil), Lemonade, Root, Jerry.ai |

| Inversión | TradingView, Robinhood, Groww, Acorns, Public, SoFi, eToro |

| Préstamos | Navi, Bajaj Finserv, Branch, mPokket, KreditBee, Kissht, Dave |

| Neobancos | Revolut, Chime, N26, Monzo, Current, Starling Bank |

| Pagos | PhonePe, PayPal, Apple Pay, Google Pay, Venmo, Zelle, GCash |

| Impuesto | TurboTax, TaxAct, H&R Block, Oficina de Impuestos Electrónicos (China) |

| Transferencias | Remitly, Wise, Western Union, MoneyGram, Cash App |

| Stablecoins & tokenización | Categoría emergente; Circle (USDC) y PayPal’s PYUSD ganando tracción |

La fila de stablecoins es nueva. Hace un año no la había incluido. Ahora tengo que hacerlo. El volumen mensual de transacciones de stablecoins se acercó a $1 trillion en 2025, según J.P. Morgan. Ya no es infraestructura teórica. Es volumen de pagos real.

Grandes tecnológicas y fintech: Apple, Google, Amazon

Apple Pay no aparece alto en los rankings de descargas porque es predeterminado en iOS. Mi iPhone me decía casi todos los días que la configuración del dispositivo estaba incompleta hasta que finalmente cargué mis tarjetas de crédito.

Pero la huella de Apple Pay’s es enorme:

- Apple Pay se acepta en más del 90 % de los minoristas de EE. UU

- Procesó 1,8 mil millones de transacciones el año pasado, un 40 % más

- Y, sin embargo, más del 90 % de los usuarios de iPhone que podrían usar Apple Pay en tiendas siguen recurriendo a los métodos de pago tradicionales

Esa última estadística es a la que siempre vuelvo. Apple tiene la distribución. El cambio de comportamiento aún está en marcha.

Google’s estrategia dividida está funcionando mejor por un lado que por el otro. Google Wallet (pagos sin contacto y pases almacenados) creció 13% interanual y ocupa el puesto #5 a nivel mundial. Google Pay (UPI y persona a persona) cayó 17%, presionado en India por PhonePe y Paytm. Ambos siguen en el top 10 global, algo que ninguna otra Big Tech puede reclamar en fintech.

El resto de Big Tech también está activo. Amazon ofrece Amazon Pay desde 2007 y amplía su huella fintech. Los pagos de Meta’s dentro de WhatsApp siguen creciendo discretamente en Brasil e India.

El reto para los marketers de crecimiento en 2026

COVID normalizó la banca digital y el uso de apps fintech explotó. Ese crecimiento se ha convertido en un reto: un mercado competitivo y centrado en la monetización, donde las descargas se mantienen planas o caen en segmentos maduros, el CAC sube y las restricciones de privacidad dificultan identificar los canales efectivos.

¿Qué importa más?

- Supera las instalaciones. El mercado ha pasado de la adquisición a la retención y el LTV. Los datos de instalación por sí solos omiten gran parte de lo que determina el éxito de una app fintech. Necesitas visibilidad de todo el embudo, desde el clic del anuncio hasta la activación de la cuenta, la primera transacción y la adopción de múltiples productos.

- La atribución es más difícil, no más fácil. Entre iOS ATT, el Android Privacy Sandbox, y las nuevas normas de la UE bajo PSD3, las señales disponibles para los marketers fintech se están volviendo más ruidosas. Los ganadores serán los equipos con la medición más precisa y unificada.

- Los mercados emergentes son el motor de volumen. 7 de las 10 apps fintech más descargadas provienen de editores fuera de EE. UU. y Europa Occidental. Si tu estrategia de crecimiento se centra únicamente en EE. UU. y Europa, estás jugando un juego de bajo crecimiento.

No será fácil. Pero para apps fintech bien instrumentadas, este mercado sigue estando abierto.

Singular puede ayudarte a crecer

Si eres una app fintech que busca inteligencia de marketing que impulsa el crecimiento y la medición que brinda los mejores insights para la optimización del ROI, deberíamos hablar.

Grab a slot here, and let’s chat. We’ll listen more than we talk, understand your business and your needs, and share what we can do to help.

Amey Kulkarni

Amey es un profesional del marketing con experiencia práctica en el sector martech y Senior Marketing Manager en Singular. Escribe sobre IA, analítica y crecimiento, con foco en lo que's realmente cambiando para los profesionales, no solo en lo que's en tendencia