Titanes de adtech #2: ¿La consolidación es buena o mala para los especialistas en marketing?

En igualdad de condiciones, el mejor número de socios publicitarios que puedes tener es uno.

Un socio para administrar, un panel para revisar, un conjunto de campañas para administrar, un modelo de ML para que su presupuesto publicitario alcance los picos de eficiencia más altos posibles, una factura para pagar, un conjunto de números para inyectar en sus cálculos de CAC y LTV , y solo una cosa para ocupar quizás el recurso más preciado de todos: su escritorio mental.

Pero, por supuesto… no todas las demás cosas son iguales.

One ad network does video better. Another offers influencers. Another captures high-intent customers near the point of purchase. Another shares your name, logo, brand, and story to the 95% of people who are not actively looking for what you offer, but will need it in the future. Yet another hits a particular geo stronger, or a demographic that you can’t efficiently access elsewhere. One or two are obvious choices, but create a single point of failure and make your business entirely dependent on them.

Entonces, ¿cuál es el número correcto?

¿Y es la consolidación de tecnología publicitaria beneficiosa para usted? ¿Es la continua avalancha de adquisiciones en tecnología publicitaria móvil beneficiosa para los profesionales del marketing?

Nuevos titanes de la tecnología publicitaria: oleadas de compras multimillonarias

Recientemente explicamos los detalles: los titanes emergentes de la tecnología publicitaria están realizando compras multimillonarias.

ironSource ha recopilado Upopa, Supersonic Ads, Soomla, Luna Labs, Tapjoy, Bidalgo, Supersonic Games y Aura. Liftoff y Vungle están siendo fusionados por su propietario común, la firma de capital privado Blackstone. Vungle ya había adquirido AlgoLift, GameRefinery, JetFuel y TreSensa. AppLovin ha sido quizás el desarrollador de Monopoly más importante de todos, incluyendo a Lion Studios, MAX, SafeDK, Machine Zone, Adjust (que previamente compró Acquired.io) y MoPub en su vitrina de logros. Digital Turbine adquirió AdColony, Fyber y Appreciate. Incluso Unity, cuyo negocio publicitario, aunque en crecimiento, es secundario a su negocio principal de impulsar la creatividad digital, ha recopilado Applifier (GameAds), Playnomics y DeltaDNA. E InMobi, que no perfilé en mi publicación inicial sobre los Titanes de Adtech, adquirió Appsumer, Pinsight Media, AerServ, además de Roposo y, un poco más atrás, empresas como Metaflow Solutions, MMTG y Sprout.

Esta masiva fiesta de compras no se detendrá pronto.

¿Por qué?

Simple: los titanes emergentes siguen en el tren de adquisiciones. El CEO de Liftoff, Mark Ellis, me dijo recientemente que se trata de consolidar la capacidad:

Los clientes realmente querrán tener menos socios, pero con mayor alcance, que puedan hacer diversas cosas por ellos, desde ayudarles a identificar y construir sus audiencias; mantener su interés; monetizarlas según su experiencia móvil; y proporcionarles análisis en tiempo real para que sepan cómo optimizar tanto las campañas como la propia experiencia móvil. Por eso, creo que habrá un creciente deseo de contar con más soluciones que se integren en la oferta global de la plataforma de un socio

– Mark Ellis, director ejecutivo de Liftoff+Vungle

Otro factor del que toda la industria es consciente desde que iOS 14.5 se lanzó a mediados de 2021: agregar cada vez más datos de primera parte bajo un mismo techo para crear capacidad de segmentación de audiencia. Y eso’ solo va a acelerar. El CEO de InMobi, Abhay Singhal, dice que’re vamos a ver más cambios en el espacio de identidad, datos y contenido durante el próximo período que lo que hemos’ visto en el último uno o dos años, lo cual es una gran afirmación para quienes hemos vivido esta reciente época de gran agitación.

Parte de ese cambio consiste en seguir buscando más datos propios para aumentar el rendimiento publicitario, según me comentó Scott Koenigsberg, director de producto de Zynga, en una entrevista aún no publicada para mi podcast TechFirst. Zynga, por supuesto, adquirió Chartboost precisamente para ese propósito, entre otros.

“Si podemos combinar esos datos (nuestros datos propios, los de comportamiento y los contextuales) con lo que Chartboost hace en materia de monetización, en teoría podemos obtener mejores resultados publicitarios y ofrecer mejores experiencias a nuestros jugadores”

– Scott Koenigsberg, director de productos de Zynga

El rendimiento publicitario es bueno para todos los editores que monetizan a través de anuncios: es esencialmente la cantidad de ingresos que obtiene de las ubicaciones de anuncios.

¿Pero eso es todo?

Consolidación de Adtech: aspectos positivos y negativos

La pregunta fundamental es la siguiente: ¿qué es bueno (o malo) en la consolidación de la tecnología publicitaria móvil desde el punto de vista de un comercializador?

He aquí una rápida visión general de mi pensamiento actual, a la que seguiré con algunas reflexiones más detalladas.

¿Qué tiene de bueno la consolidación de adtech?

- Menos proveedores, potencialmente.

Nuevamente, en igualdad de condiciones, menos es mejor. - Mejores productos

Teóricamente menos, más grandes y más ricos proveedores de adtech pueden invertir más en productos de primera categoría. (Para la desventaja, ver ‘Innovación más lenta’ abajo.) - Mejor soporte

Hay una ley de rendimientos decrecientes aquí, claramente (telcos, les hablo a ustedes) pero las empresas escaladas pueden ofrecer mejor soporte a un gran número de clientes que las pequeñas startups. - Más productos/funcionalidad bajo un mismo techo

Si necesitas mediación y un DSP y soporte creativo y quizá un exchange y los obtienes todos en un solo lugar … hay valor en eso. (Más riesgos: ver ‘Coopetition’ abajo.) - Pila de tecnología más limpia

Si puede obtener más productos en un solo lugar y si están bien integrados, es posible que tenga una pila de tecnología más simple y limpia para el crecimiento y la monetización. - Menos SDKs

Menos SDKs es, de facto, mejor para apps más rápidas, ligeras y seguras. (Esa seguridad es cada vez más crucial en la era de la privacidad, filtraciones y ciberseguridad.) Nuevamente, hay’s una condición sobre la integración y calidad de los productos, pero asumiendo eso, menos SDKs en tu app es un beneficio potencial. - Transparencia en comparación con SANs (aunque iOS 15 también ofrece parte de eso)

Las redes auto‑atribuyentes no brindan mucha transparencia sobre lo que ocurre dentro de sus cajas negras de segmentación, optimización creativa y atribución. Algunos de los nuevos titanes del adtech ofrecen más en ciertas áreas — incluidas tecnologías de seguimiento probabilístico que Apple aún no ha aplicado realmente (mientras solo produzcan datos agregados). Una advertencia sobre la transparencia: con iOS 15 y destinos de postback configurables, las decisiones de atribución de iOS están ganando más claridad en todas partes, incluidos los SANs.

¿Qué tiene de malo la consolidación de la tecnología publicitaria?

- Innovación más lenta al principio

Más recursos para grandes empresas deberían significar más oportunidades de crear productos excelentes. Sin embargo, la peor parte de fusiones y adquisiciones es el tiempo y costo de integración. Sé con certeza que algunas M&A de adtech de hace tres años han generado pilas tecnológicas paralelas durante años (y quizá aún hoy). Eso es ineficiente, y el tiempo dedicado a corregirlo es tiempo que no se invierte en mejorar el producto. - Menos competencia

Menos competencia es mucho más un problema potencial que un problema real ahora. No solo los titanes emergentes deben enfrentarse a los titanes existentes (Google, Facebook, y quizá añadir Apple Search Ads en iOS), también compiten entre sí. Además siguen existiendo muchísimos startups de adtech y contendientes en casi todas las categorías. Pero es un problema potencial en áreas específicas y para el futuro. - Menos innovación con el tiempo

Nuevamente: un problema potencial más que futuro, simplemente basado en la deuda tecnológica de integración y en el hecho de que, en términos generales, las empresas suelen volverse menos innovadoras a medida que crecen. - Las grandes empresas pueden ser más difíciles de tratar

Las grandes empresas suelen actuar en grande. No son tan flexibles como las pequeñas. Tienen influencia y poder en el mercado, lo saben y a veces lo usan. Eso puede traducirse en negociaciones más duras, precios más altos o ajustes de producto/necesidad poco óptimos. - Cooperación competitiva, frenemies y la casa siempre gana

Algunos titanes emergentes del adtech poseen familias de apps que pueden competir contigo, o funcionalidades que brindan oportunidades de lucro por acceso desigual a la información. (No es solo un problema de titanes emergentes del adtech: 16 estados EE. UU. están actualmente demandando a Google, por ejemplo, alegando que Google manipula subastas, usa información privilegiada como pujas máximas para influir en tasas de cambio. Google disputa todas las acusaciones y aún no se han probado en corte.) Algunos titanes emergentes tienen múltiples funcionalidades que deberían estar aisladas entre sí, y teóricamente lo están, pero siempre existe la sospecha de que, por ejemplo, la mediación o la medición u otra funcionalidad podría usarse para inclinar el campo de juego. No sugiero que esto ocurra — de hecho creo que no — pero sigue siendo una posibilidad teórica. (Algunos de los grandes competidores ciertamente están usando eso contra sí mismos.

En resumen: ¿positivo?

En general, parece que la consolidación de la tecnología publicitaria centrada en la adquisición de usuarios móviles es un resultado positivo. La mayoría de sus ventajas son beneficios reales y conocidos. La mayoría de sus desventajas son teóricas, potenciales y confusas.

(¿Me perdí algo? Envíame tus comentarios.)

La realidad es que los profesionales del marketing móvil necesitan múltiples socios publicitarios. La mayoría necesita usar las opciones predeterminadas: Facebook, Google y, para iOS, cada vez más, Apple Search Ads. Pero la industria necesita contrapesos sólidos a estos verdaderos gigantes de la tecnología publicitaria, y eso no puede lograrse sin una consolidación significativa del sector.

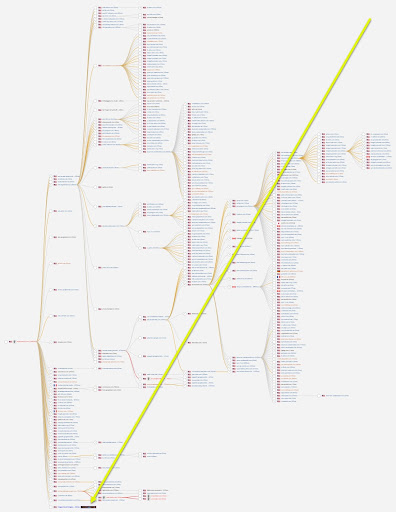

Además, un área donde espero que la consolidación de adtech realmente ayude es mejorando la eficiencia de lo que hoy es una tarea increíblemente compleja: emparejar un anuncio con el ojo humano en todo el ecosistema abierto de compra de anuncios. Pensarías que sería fácil, pero en muchos casos es todo lo contrario, según el especialista en fraude publicitario Augustine Fou compartió recientemente en Twitter en una imagen que muestra las subastas y transacciones que ocurren antes de una impresión publicitaria típica.

La cantidad de subastas, intercambios, pujas y pasos que atraviesa una impresión publicitaria antes de venderse y entregarse es francamente impactante. En teoría, es mucho más sencillo en una plataforma o plataforma de contenido como Facebook, Google o Reddit, pero también presenta complejidades.

(A veces me pregunto si conocer el coste de la electricidad que utiliza la tecnología publicitaria como ecosistema provocaría una protesta similar a la que hemos visto en oposición al coste de ejecutar criptomonedas, blockchain y aplicaciones web3)

Mi esperanza es que la consolidación pueda resolver algunos de estos problemas también.

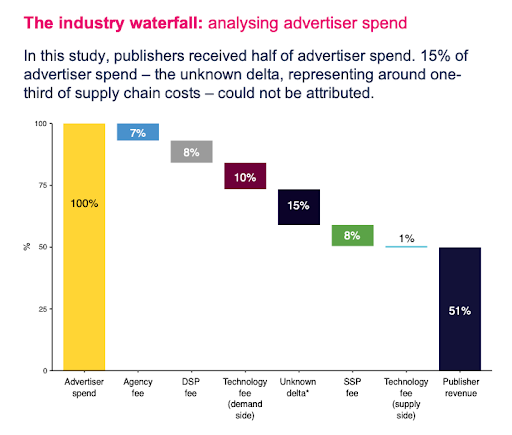

Uno de los desafíos perennes de un ecosistema publicitario complejo y fragmentado es la muerte por mil cortes que enfrenta cada dólar del anunciante al atravesar este reto. Según un estudio 2020 de ISBA (la Sociedad Incorporada de Anunciantes Británicos), solo 51 centavos de cada dólar publicitario llegan al editor que muestra el anuncio a una persona (¡esperemos!). El resto lo devoran las tarifas de agencias, DSPs, SSPs y una variedad de otros fragmentos de adtech, desechos que hemos decidido son esenciales para ejecutar una campaña de marketing moderna.

Es muy probable que todos esos elementos aporten valor. También es fundamental que cada dólar invertido por el anunciante rinda el resultado esperado.

Una de mis esperanzas para la consolidación de la tecnología publicitaria es que se reduzcan esos gastos de los anunciantes a medida que las empresas más grandes incorporen mayor eficiencia en sus productos y componentes de los procesos de segmentación, puja y posicionamiento. Esto podría ser un sueño imposible: los gigantes más eficientes de la tecnología publicitaria podrían simplemente optar por la alternativa más beneficiosa y absorber esos gastos adicionales, aumentando así sus márgenes de beneficio.

Aún así, la esperanza es eterna.

Y la competencia limitará esto.

Finalmente, si bien la complejidad existe y afecta la forma en que los profesionales del crecimiento generan resultados, al menos los profesionales del marketing pueden simplificar lo que no existe. Singular surgió básicamente de la necesidad de crear una visión consolidada de todas las campañas, todo el gasto y todos los resultados, todo en un solo lugar, frente a la enorme complejidad de la plataforma de publicidad móvil. Se trata de un único panel para los datos de rendimiento y el ROI en todos los canales, lo que ayuda a aliviar importantes dificultades y la complejidad en la gestión de campañas de crecimiento.

Si necesitas ayuda con eso, reserva algo de tiempo.

Además: permanezca atento para obtener más información, datos y preguntas que vale la pena hacer

Si encuentras algo que vale la pena considerar en el blog Singular , ¿por qué no te suscribes a nuestro boletín informativo?

Simplemente haga clic en la Singular página de inicio del blog, ingrese su dirección de correo electrónico y haga clic en Suscribirse.

Manténgase al día de los últimos acontecimientos en marketing digital