Idiomas disponibles: inglés, portugués, español, coreano, chino

Introducción y resumen (TLDR)

El tercer trimestre de 2025 fue un trimestre de demanda bajo demanda.

El gasto en publicidad volvió a dispararse y el costo de adquisición de usuarios móviles también aumentó. Especialmente en iOS, donde el número de impresiones disminuyó mientras que el CPI se disparó, iOS demostró una vez más que es una plataforma en la que los especialistas en marketing gastan más y obtienen más ingresos.

Las aplicaciones de utilidades y demanda bajo demanda continuaron mostrando un crecimiento sólido, con las aplicaciones de utilidades en Android destacando particularmente. Las aplicaciones de demanda bajo demanda crecieron rápidamente en ambas plataformas y mostraron la mayor demanda tanto en iOS como en Android.

Durante el tercer trimestre, los sectores de entretenimiento, retail y educación se desaceleraron ligeramente, pero la situación del retail no es sencilla.

El caso del retail muestra cómo los expertos en captación de usuarios se preparan para crecer cuando el costo de instalación es bajo y se anticipan a grandes trimestres como la temporada de fin de año. Durante el trimestre pasado, el costo de instalación del retail fue el más alto en iOS y Android, por lo que esta resultó ser una estrategia muy inteligente.

Aspectos destacados y resumen clave

- El gasto publicitario global aumentó un +24% tanto en iOS como en Android, ya que los especialistas en marketing se prepararon para la temporada de fin de año

- El CPI de iOS se disparó un +44%, registrando el mayor aumento en un año, con más gasto publicitario en menos impresiones

- El retail sigue siendo el segmento más costoso, con un aumento del +61% en el costo de instalación en iOS respecto al trimestre anterior

- Las aplicaciones de utilidades experimentaron un aumento del 110% en instalaciones en Android, lo que las convirtió en un motor de crecimiento sólido

- Las aplicaciones bajo demanda lideraron las instalaciones en la categoría de no juegos en ambas plataformas y mostraron una tasa de crecimiento adicional del 14%.

- El sector de juegos repuntó con un crecimiento de dos y tres dígitos en los géneros de simulación, coincidencia y palabras

- TikTok amplió su participación en los ingresos publicitarios más rápido que cualquier otra plataforma o red de publicidad

- En algunos segmentos, la brecha de ingresos se amplió; iOS generó entre el 70 % y el 95 % de los ingresos en la mayoría de las categorías a pesar de representar menos del 25 % de las instalaciones totales

- El sector de salud y fitness fue el más desequilibrado: las instalaciones estuvieron divididas 50:50, pero iOS representó el 94 % de los ingresos

- Utilidades y entretenimiento son categorías excepcionales en las que Android lideró tanto en instalaciones como en ingresos

Resumen clave:

Los especialistas en marketing móvil están gastando más para adquirir menos usuarios de mayor valor, especialmente en iOS. Android sigue siendo fuerte en escala, pero el crecimiento real de los ingresos proviene del ecosistema de Apple, donde los usuarios con alto LTV justifican el aumento del CPI.

Como siempre, los datos de este informe se basan en una amplia muestra de datos de Singular:

Autor: John Koetsier

Científico de datos: Gaston Laterza

Tendencias de gasto en publicidad global

Según las métricas de Singular, el gasto publicitario global aumentó un 45% con respecto al trimestre anterior y volvió a subir este trimestre. La causa principal es el gasto publicitario estacional.

En el tercer trimestre, el gasto en preparación para la temporada de fin de año comenzó en serio:

El gasto publicitario aumentó un 24,4%

Curiosamente, en el trimestre anterior, la tasa de crecimiento del gasto publicitario de iOS fue mayor, pero en este trimestre estuvieron casi al mismo nivel:

- iOS: el gasto publicitario aumentó un 24,3%

- Android: el gasto publicitario aumentó un 24,8%

Sin embargo, el número de impresiones publicitarias mostró un patrón diferente. La proporción de impresiones de Android aumentó del 43,32% en el segundo trimestre al 56,68% en el tercer trimestre.

- iOS: las impresiones publicitarias disminuyeron un 3,4%

- Android: las impresiones publicitarias aumentaron un 30,9%

Es decir, hay menos impresiones y más competencia por los gastos de publicidad, lo que lleva a un aumento en el costo por instalación, como se ve en los datos de CPI.

Gasto en publicidad por industria

Sin embargo, no todos los sectores han aumentado su gasto en publicidad.

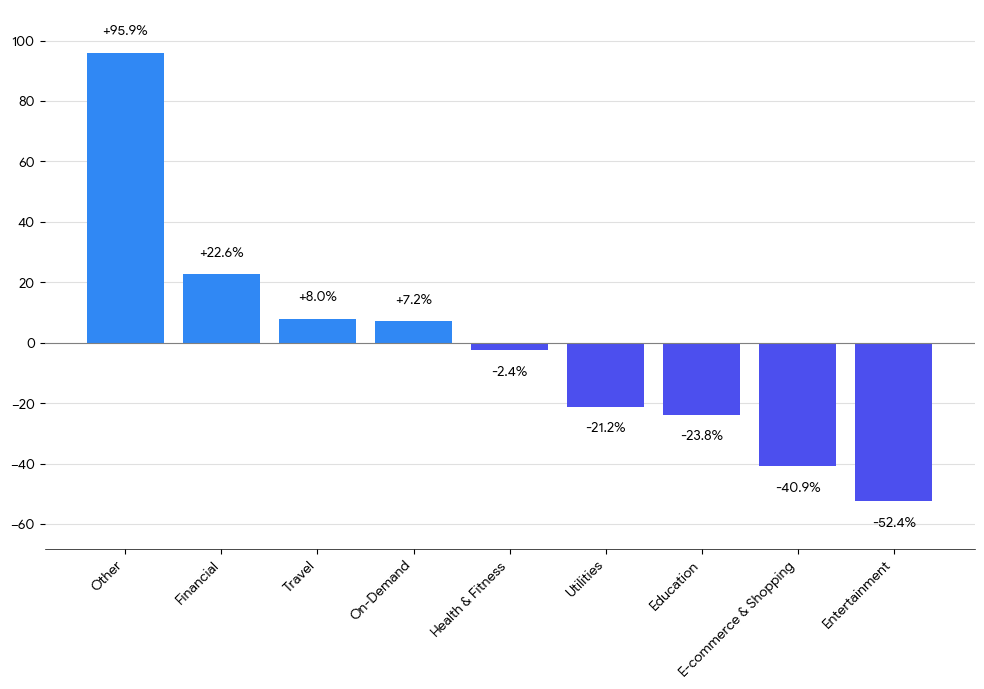

Cambios en el gasto global en publicidad por sector

")

Los sectores de viajes, finanzas y juegos aumentaron significativamente su gasto en publicidad, especialmente el sector de viajes, que registró un crecimiento del 58,9%, el más alto.

El sector de compras disminuyó ligeramente, mientras que el entretenimiento y la educación cayeron un 17,4% y un 20,8%, respectivamente.

Aunque se espera que el gasto en publicidad en los sectores de compras y retail aumente en el cuarto trimestre, una temporada alta a fin de año, es posible que los mercados en crecimiento ya hayan adelantado sus campañas de adquisición de usuarios en el trimestre anterior.

Gasto en publicidad por región

En todas las regiones del mundo, el gasto en publicidad aumentó en el tercer trimestre en comparación con el segundo trimestre:

Cambios en el gasto global en publicidad por región

Según los resultados de medición de Singular, el gasto en publicidad en China ha aumentado explosivamente. Sin embargo, se debe tener en cuenta que Singulartiene una base de datos más pequeña en comparación con otras regiones debido a su reciente entrada en el mercado chino.

En general, la región de Asia Oriental mostró una tendencia alcista, y tanto el Este de nivel 1 (Tier 1 East), que incluye a Corea, como el Este de nivel 2 (Tier 2 East), que incluye a Taiwán, Indonesia, Turquía, Tailandia y Filipinas, aumentaron más del 30%.

EE. UU. aumentó un 21,2%, lo que puede parecer un número bajo en comparación con otras cifras, pero tiene un gran significado debido al gran tamaño de su base.

Disponibilidad de ATT e IDFA

La tasa de aceptación de ATT (Opt-in) en el tercer trimestre de 2025 en realidad aumentó un 10,2%.

Tasa global de Opt‑In (2025년 7월, 8월, 9월)

Aunque esta es una buena noticia para los especialistas en marketing móvil que valoran la precisión de la medición, en realidad no significa un cambio significativo. La tasa inicial de aceptación sigue siendo del 9,1%, solo un ligero aumento desde el 8,26% del segundo trimestre.

La tasa de aceptación final de ATT será ligeramente superior a esta. Esta cifra se midió en el primer lanzamiento después de la instalación, y no todas las aplicaciones solicitan permiso de ATT de inmediato.

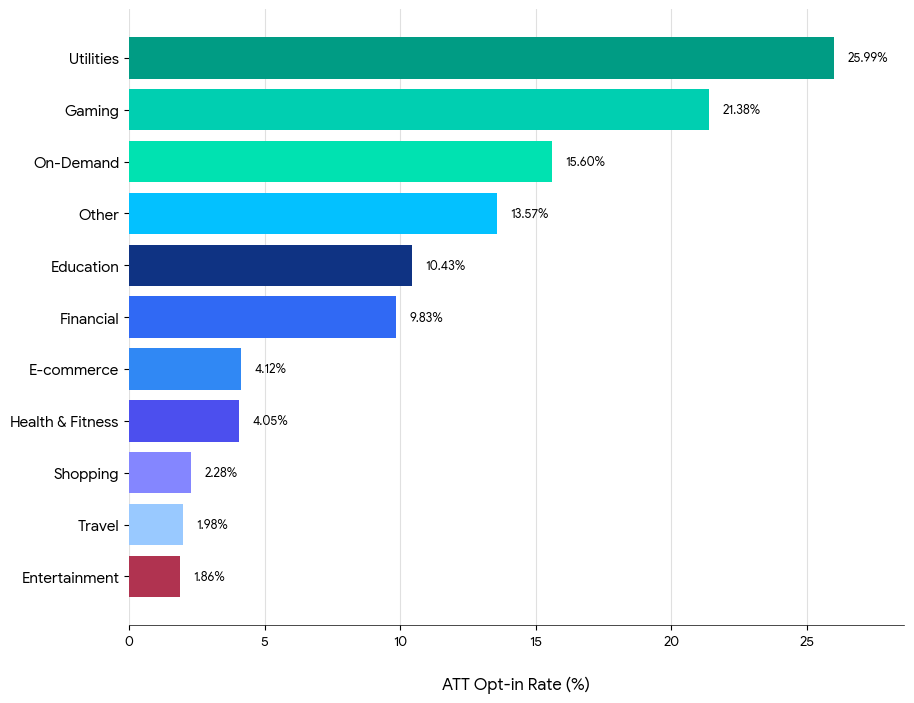

Tasa de aceptación de ATT por industria

Una vez más, las categorías de Utilidades y Juegos lideraron la tasa de aceptación de ATT.

En estas categorías, los usuarios experimentan un valor directo al permitir la medición. Esto se debe a que los servicios personalizados o las características clave están estrechamente relacionados con el seguimiento.

Tasa de opt-in de ATT por categoría

La categoría de demanda de entrega (On-Demand) también mostró una alta tasa de opt-in, mientras que las categorías de compras, viajes y entretenimiento tuvieron las tasas de aceptación más bajas.

Este es un resultado algo inesperado. Las categorías de compras y viajes pueden obtener grandes beneficios a través de la visibilidad de IDFA. Es posible que los especialistas en marketing de estas categorías necesiten investigar nuevas estrategias para aumentar la tasa de opt-in, comparando con las categorías de Utilidades y Juegos.

Indicadores globales: panorama general

En el último trimestre, todos los indicadores clave aumentaron, incluyendo costos, clics, ingresos publicitarios y número de instalaciones por cada 1,000 impresiones.

En este período de todos los indicadores clave aumentaron, 1,000 impresiones resultaron en instalaciones, lo que indica un crecimiento notable.

El mayor cambio fue en el costo por instalación (CPI).

* Nota: El sector de juegos de iOS se excluyó de este informe trimestral porque distorsionó las métricas de CTR. El CTR de los juegos de iOS fue muy alto debido a las unidades de anuncios de recompensa compuesta que provocaron múltiples SKOverlay.

Análisis en profundidad de CPI: región, industria, género

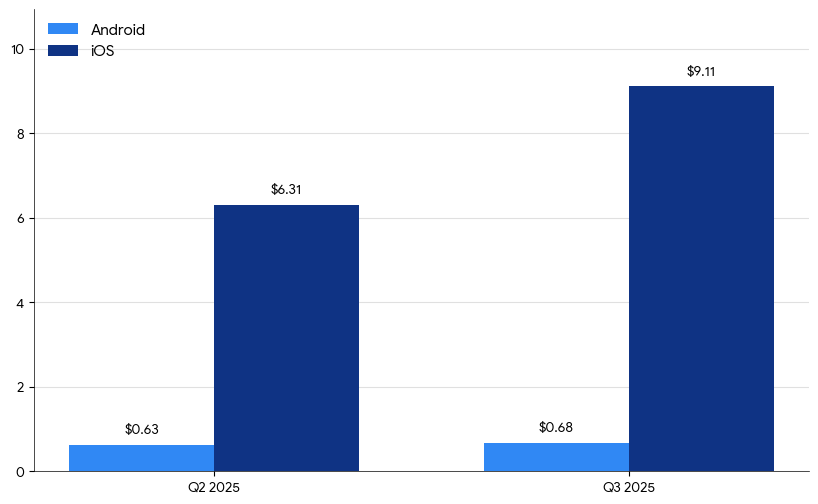

CPI global por plataforma

En general, el CPI de Android se mantuvo relativamente estable, mientras que en iOS aumentó significativamente:

- Android: $0.68, aumento del 7.9%

- iOS: $9.11, aumento del 44.4%

¿Cuál es la razón?

En parte, se debe a que los anunciantes recuperaron la confianza en iOS después de pasar por el proceso de recuperación de datos después de ATT. Otra razón es que el tercer trimestre está a punto de comenzar la temporada de fin de año del cuarto trimestre, por lo que los anunciantes comenzaron a construir su pipeline con anticipación.

Sin embargo, la razón principal es el resultado de una mayor competencia por menos impresiones de anuncios, como se vio anteriormente. El resultado natural fue un aumento en el costo por instalación.

IPC de Corea del Sur

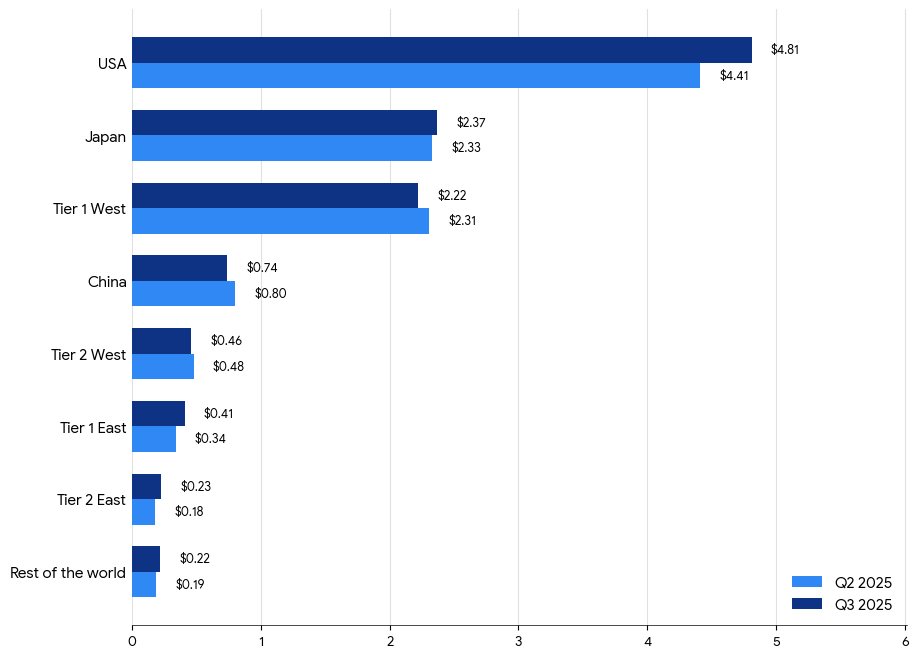

A continuación, se muestran los datos de CPI de Android por región (gracias a GAID, los datos de ubicación de Android son más precisos que los de iOS).

El CPI de Android aumentó ligeramente o se mantuvo estable en la mayoría de las regiones, mientras que Tier 2 West disminuyó un 3% y China disminuyó un 8%. Como se predijo, el CPI en EE. UU. fue el más alto, y los mercados emergentes como Tier 2 East, Tier 1 East y RoW experimentaron un aumento notable en el CPI, lo que sugiere un creciente interés de los anunciantes en regiones fuera de los principales mercados occidentales.

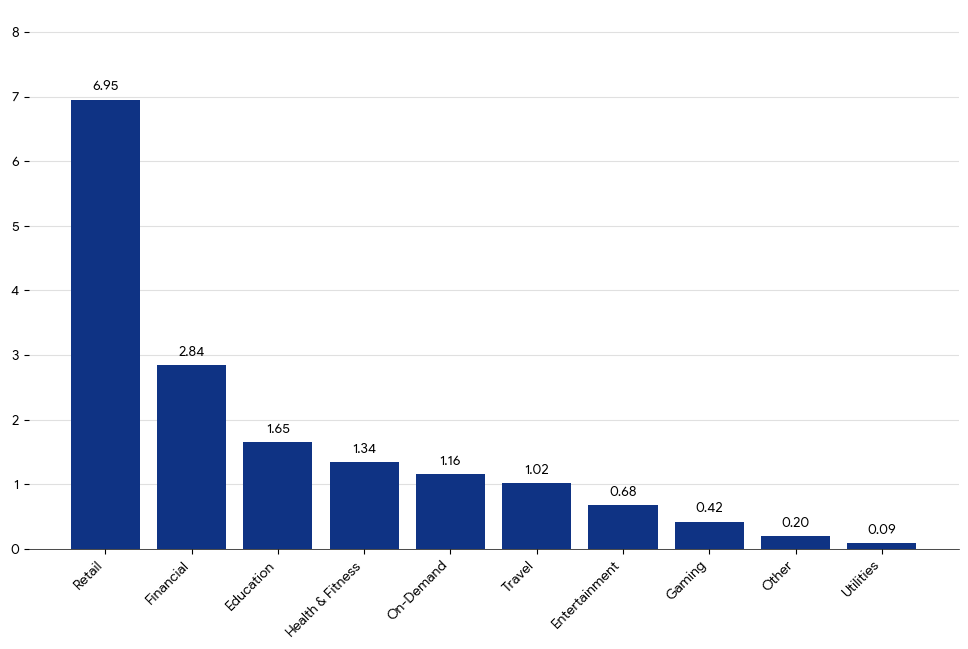

CPI por categoría

En Android, el CPI aumentó ligeramente en las categorías de Viajes, On-Demand, Finanzas y Entretenimiento, mientras que Utilidades disminuyó y Juegos permaneció prácticamente sin cambios.

Con la llegada de la temporada de fin de año, la categoría de Minoristas (Retail) resultó ser la más costosa:

CPI por categoría (Android)

En iOS, hubo un gran aumento en el CPI en las principales industrias que generan ingresos centrados en usuarios de alto LTV:

- Juegos (+128%)

- Comercio electrónico (+61%)

- Viajes (+55%)

Actualmente, la instalación de aplicaciones minoristas es la más costosa, y las categorías financieras y otras la siguen.

CPI por industria (iOS)

Los precios de CPI de Android fueron relativamente estables, ya que muchos países centrados en Android no tienen una temporada de compras navideñas tradicional como Europa o Norteamérica.

En ambos, iOS y Android, la categoría de Utilidades mantiene un CPI muy bajo.

게임 르별 IPC

Los géneros que requieren que el jugador gaste dinero (Casino, RPG, Estrategia) o que requieren una inmersión profunda (Acción, Deportes) tuvieron los CPI más altos. Por otro lado, los géneros con baja participación y que dependen de la monetización publicitaria (Hypercasual, Puzzle, Casual) son especialmente más baratos en Android.

El CPI de los juegos de Android fue aproximadamente 3-4 veces más bajo que en iOS:

CPI por género de juego (Android)

En iOS, los géneros con el CPI más alto son Casino, Acción, Deportes y RPG. Estos géneros pueden justificar tarifas de oferta más altas debido a su alto LTV. Tienen una estructura de pago en la aplicación (IAP) sólida y una base de usuarios 'ballenas', lo que permite a los equipos de adquisición de usuarios (UA) generar ingresos a pesar de los altos costos.

CPI por género de juego (iOS)

Incluso las categorías de iOS 'asequibles' a menudo tienen costos más altos que los géneros de nivel medio de Android, lo que refleja el alto valor de los usuarios de iOS.

Sin embargo, géneros como Tabletop/Card, Educational y Board/Party permanecen en torno a $1 o menos. Es importante tener en cuenta que estos géneros tienen una monetización limitada, son de nicho y tienen una base de usuarios más especializada.

Indicadores clave por país e industria

Singularanaliza los datos de forma regional y detallada:

A continuación se presentan los datos correspondientes:

Perspectivas clave por región

Examinaremos los puntos clave de cada segmento de mercado..

Estados Unidos

- Altos costos de tráfico

- Alto potencial de monetización

- Gran variación en el rendimiento por industria

- Estrategias de optimización sofisticadas llevan a grandes resultados

China

- Gran escala pero ecosistema fragmentado

- Resultados de instalación eficientes con CPI muy bajo

- CTR alto y tasa de conversión fuerte

- CPM bajo

- Mercado optimizado para juegos, entretenimiento y utilidades

Japón

- Mercado de alta intención, alto valor y alto costo

- Patrón de comportamiento de mercado similar al de EE. UU. en la región APAC

- CTR bajo pero CVR y retención fuertes

- Ideal para juegos, finanzas y aplicaciones de suscripción

- La localización creativa es clave para el éxito

Tier 1 Oeste

- Estructura de costos mucho más baja que la de EE. UU

- IPM en aumento en industrias específicas como utilidades

- CTR ligeramente más bajo en general

- Logro de instalaciones eficientes con CVR y IPM altos

- Excelente equilibrio entre costo y calidad, adecuado para expansión

Tier 1 Este

- Combinación de calidad de usuario premium y eficiencia de costos

- Ideal para marcas globales que buscan escala sin CPI al nivel de EE. UU

- Rendimiento muy bueno en categorías de juegos y viajes

- Alta participación y retención estable

- Adecuado para campañas de rendimiento en todo el mercado de alto valor de APAC

Oeste de nivel 2 (Tier 2 West)

- Región de expansión rentable

- Costo de instalación bajo, alto CTR, CVR razonable

- La monetización por usuario es algo baja

- Adecuado para lanzamiento suave, experimentación y expansión masiva

- Fuerte rendimiento en categorías de utilidades y juegos

Este de nivel 2 (Tier 2 East)

- Posible lograr un gran volumen de instalaciones con CPI bajo

- Ideal para el crecimiento del embudo superior y pruebas rápidas

- Es esencial la creatividad localizada y la adecuación cultural

- Muestra un alto CTR, pero CVR es algo inestable

- Mercado optimizado para utilidades y juegos casuales

Otras regiones (Resto del mundo)

- Cobertura asequible, pero la calidad del usuario es incierta

- Adecuado para mejorar la conciencia de la marca o la difusión inicial de la aplicación

- ROAS bajo si falta la optimización

- Se necesita un filtrado y reorientación sólidos para lograr rentabilidad

- Mercado adecuado para contenido de bajo costo o aplicaciones de utilidades

O, si prefiere un gráfico simple:

Perspectivas clave por industria

Los principales conocimientos que se pueden confirmar desde la perspectiva de la industria son los siguientes …

Educación

- CPI moderado y CVR fuerte: los usuarios suelen instalar con un propósito claro

- La mayor rentabilidad en Tier 1 East (usuarios premium, rendimiento eficiente)

- El costo más alto en EE. UU. (CPM alto)

- Excelente calidad de usuario gracias a instalaciones basadas en la intención

- Mejor rendimiento en mercados con alta participación y bajo CPI

Entretenimiento

- CPI moderado y CTR y CVR buenos

- Alto IPM en Tier 1 West y Tier 2 West (instalaciones rentables)

- La rentabilidad más alta se registró en Tier 1 West y Tier 2 West

- Lo más caro en EE. UU. (debido a la competencia de streaming/OTT premium)

- Industria equilibrada: alta escalabilidad, alta participación y gran atractivo global

Finanzas

- El CPI más alto de todas las industrias: más de $10 en EE. UU., 2-3 veces más que otras industrias

- Bajo IPM y CTR debido a la fricción regulatoria y procesal

- La mayor rentabilidad en EE. UU. (un alto LTV justifica el gasto)

- Altos costos en todos los mercados, pocas regiones son asequibles

- Intensa competencia, pero con un LTV muy alto se puede lograr una alta rentabilidad

Juegos (Gaming)

- CPI moderado con grandes variaciones por género

- Alto IPM en Tier 2 East y Tier 1 West

- Auge del CPI de iOS en regiones de alto valor como Japón y EE. UU

- La región más rentable es Tier 2 East (instalaciones a gran escala, bajo CPI)

- Las regiones más caras son Japón y EE. UU

- Categoría de alto volumen: asequible en mercados emergentes, premium en Japón/EE. UU., alto potencial de ROI global

Salud y Fitness (Health & Fitness)

- CPI moderado (entre $2 y $5 en los principales mercados)

- Fuerte CVR: instalaciones basadas en la intención, acción rápida después del clic

- IPM moderado

- La mayor rentabilidad en Tier 1 East (equilibrio entre costo y participación)

- Lo más caro en EE. UU. y Japón

- Base de usuarios de alta calidad pero también alto costo: ideal para optimización centrada en ROI

Bajo demanda (On-Demand)

- Alto CPI en todas las regiones, especialmente en EE. UU. y Japón

- Bajos IPM y CTR, limitando la eficiencia de conversión: categoría difícil

- Mayor rentabilidad en Tier 1 West (excelente relación costo/rendimiento)

- Industria altamente competitiva: LTV determina la economía unitaria más que CPI

Minorista (Retail)

- Mayor aumento de CPI entre todas las industrias (Android +40%, iOS +61% QoQ)

- Nivel más alto de CPI de iOS a nivel mundial, especialmente en EE. UU. y Japón

- A pesar del alto CTR, el CPM caro provoca un aumento en el costo de instalación

- Mayor rentabilidad en Tier 1 East y Tier 2 West (capa de compradores rentable)

- Más caro en EE. UU. (debido a la competencia publicitaria en la temporada de fin de año)

- Gran demanda y competencia: se requiere una oferta y optimización en tiempo real sofisticada

Viajes (Travel)

- Gran variación en CPI: EE. UU. es muy alto, y las regiones Tier 1 son eficientes

- CTR y CVR son buenos, y los creativos visualmente atractivos son efectivos en el mercado global

- IPM es aceptable, pero no tan alto como Utilities

- La mayor rentabilidad en las regiones de primer nivel del este y el oeste (usuarios premium, CPI adecuado)

- El más caro en EE. UU. (debido a la competencia por viajeros de altos ingresos)

- Mejor rendimiento en regiones premium pero eficientes

- Fuertemente influenciado por factores de estacionalidad

Utilidades (Utilities)

- CPI más bajo en casi todas las regiones, especialmente en las de segundo nivel del este y primer nivel del oeste

- IPM más alto a nivel mundial (registrando 24+ en algunos datos de primer nivel del oeste)

- CTR y CVR fuertes: gracias a la demanda universal y las bajas barreras de instalación

- La mayor rentabilidad en las regiones de primer nivel del oeste y segundo nivel del este (instalaciones a gran escala, CPI bajo)

- Alto costo en EE. UU. y Japón, pero aún eficiente

- Líder en rendimiento: alta eficiencia, bajo costo y fácil escalabilidad

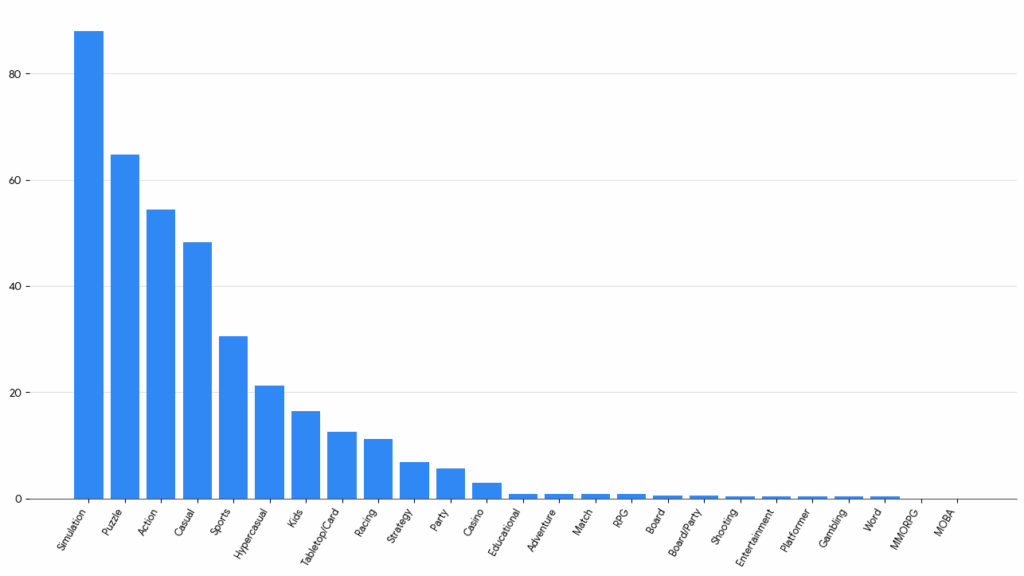

Géneros más populares: aplicaciones y juegos

Juegos: mayor número de instalaciones, mayor tasa de crecimiento

Los juegos de simulación (Sim games) están creciendo rápidamente y ocupan el primer lugar en instalaciones y crecimiento intertrimestral.

Aspectos destacados:

- Simulation, Puzzle, and Action

Este género domina el mercado, y todos los demás géneros están creciendo rápidamente. - Shooting and Match

Los géneros Shooting y Match están experimentando un crecimiento de tres dígitos, y los usuarios están respondiendo positivamente, lo que impulsa un aumento significativo. - Casual and Hypercasual

Los géneros Casual y Hypercasual siguen siendo los más populares, con un crecimiento constante y una alta demanda. - Estrategia y Simulación

지속 가능한 확장: 높은 리텐션, 중간 수준의 CPI, 우수한 ROI - RPG, MOBA y Juegos de mesa/Fiesta

이들 장르는 크게 축소되었으며, 이는 포화 상태를 반영할 수 있습룈다

Toda la plataforma: más descargas

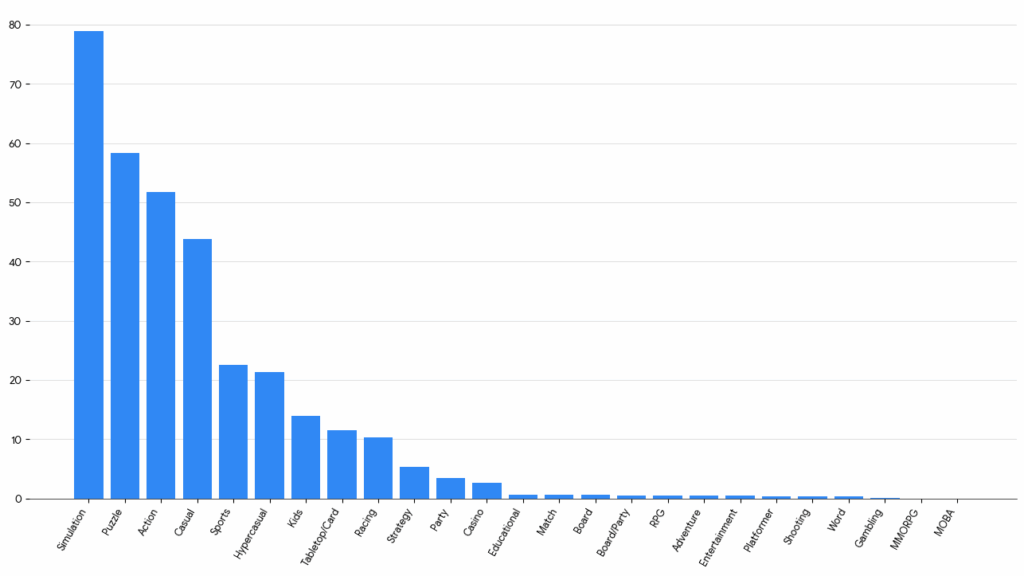

Instalaciones de juegos por género

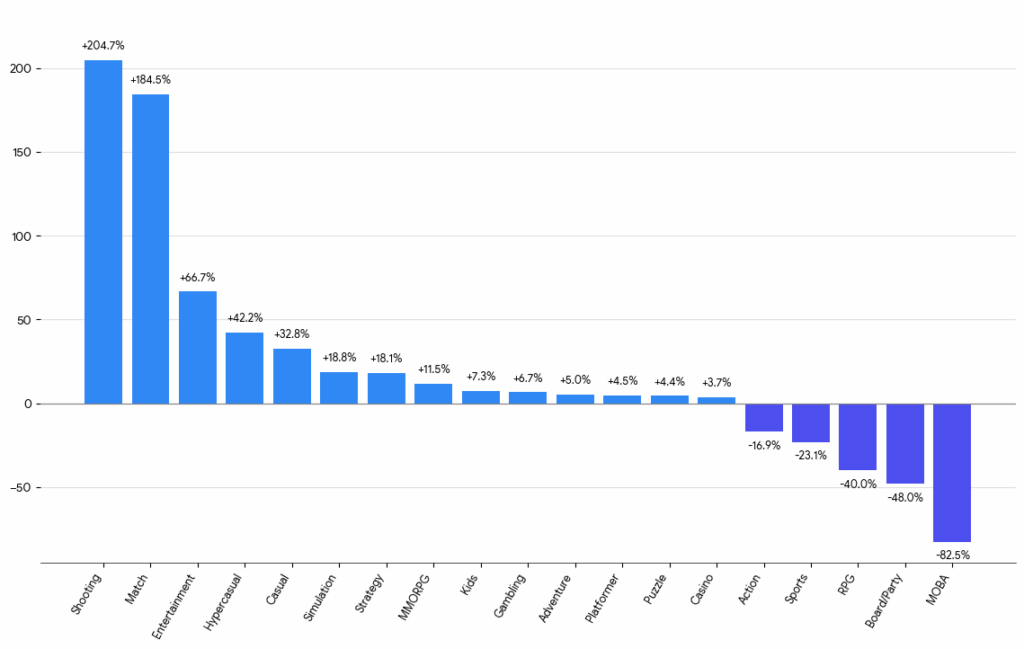

Toda la plataforma: mayor tasa de crecimiento en proporción

Tasa de crecimiento de juegos por género

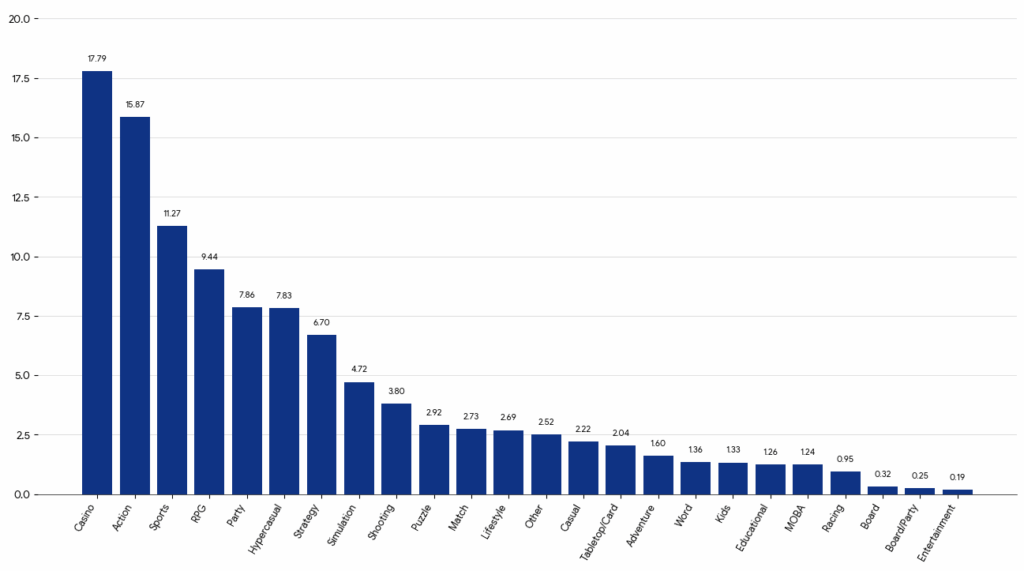

Juegos de Android: más descargas, mayor tasa de crecimiento

Instalaciones de juegos: Android

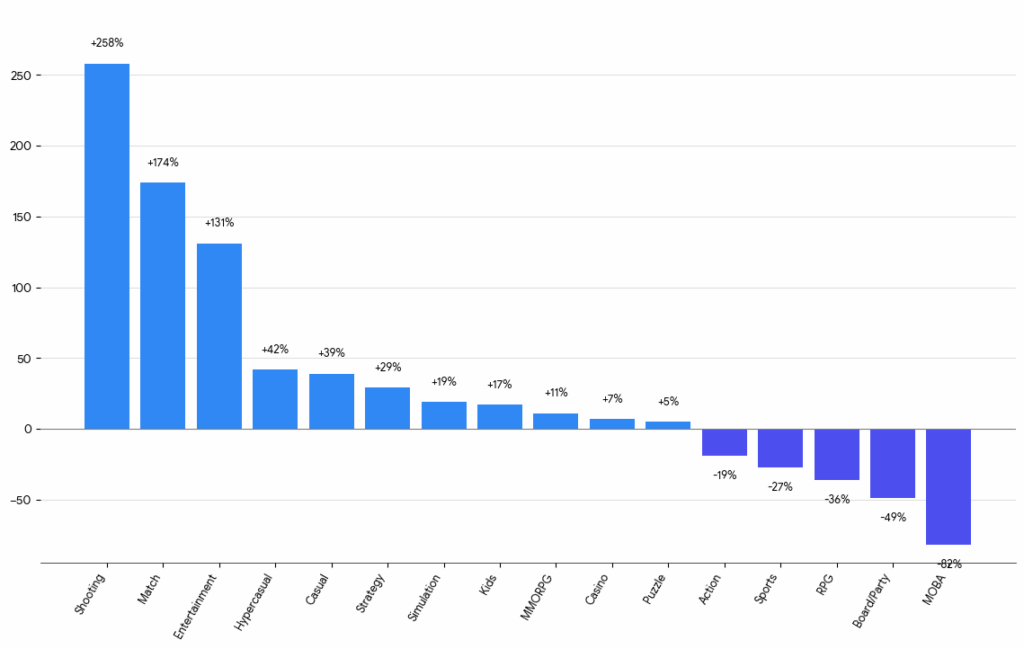

Tasa de crecimiento de juegos: Android

Perspectivas clave:

- Crecimiento explosivo de Disparos y Coincidencia

Ambos géneros registraron un crecimiento de tres dígitos, con Disparos aumentando un +258% y Coincidencia un +174%

- Buen rendimiento de los géneros centrados en publicidad

Los títulos hipercasuales y casuales siguen expandiéndose rápidamente (+42%, +39%), lo que demuestra que Android es la plataforma superior para una amplia cobertura y eficiencia en UA

- La simulación es estable y masiva

La simulación registró el mayor número de instalaciones en todos los géneros (78,9M) y sigue creciendo un +19%, lo que demuestra un atractivo continuo en los canales de rendimiento y orgánicos

- Los títulos de acción y deportes se están desacelerando

Action y Sports cayeron un -19% y -27%, respectivamente, lo que sugiere que la entrada en la madurez y el cambio en el gasto publicitario hacia géneros de alta rentabilidad como Casual y Match pueden ser la causa

- Android muestra una mayor volatilidad

En comparación con iOS, los géneros de Android muestran una mayor volatilidad y una mayor cantidad total en la tasa de crecimiento, lo que refleja la escala global, el bajo CPI y la amplia base de usuarios

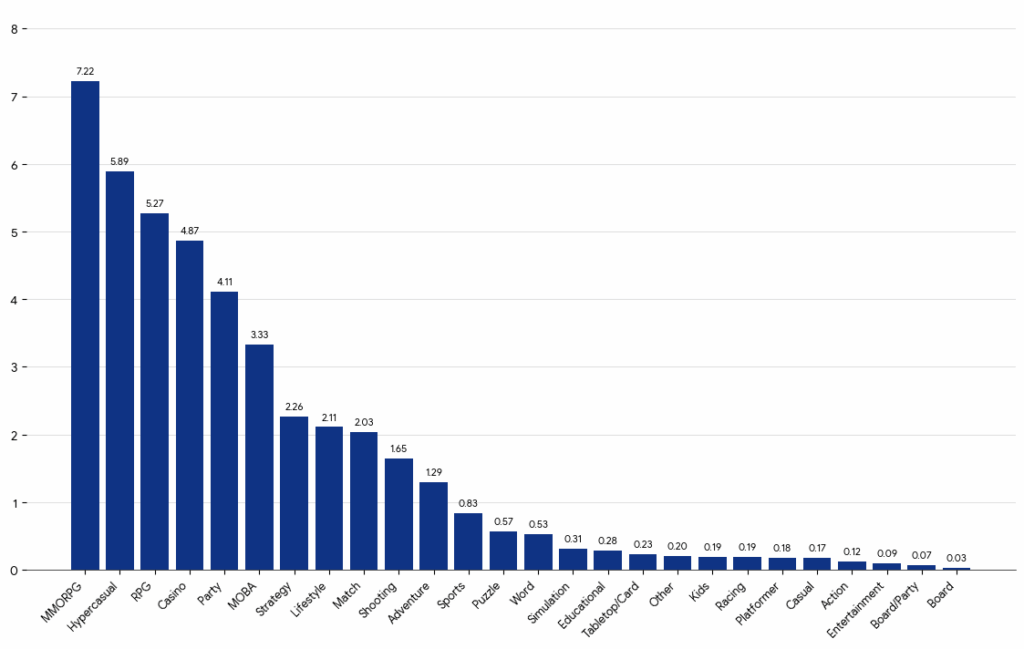

Juegos de iOS: más descargas, mayor tasa de crecimiento

Instalaciones de juegos: iOS

Tasa de crecimiento de juegos: iOS

Perspectivas clave:

- 캐주얼 장르의 급증

Match 및 Palabras iOS에서 돌풍을 일으키며 설치 수가 두 배 혹은 세 배로 증가했습니다. 이는 강력한 광고 집행과 바이럴 타이틀의 영향으로 보입니다 - 액션과 슈팅의 반등

미드코어 카테고리가 UA(유저 확보)에 다시 집중되는 양상으로, 신작 출시와 수익화에 대한 자신감 회복이 원인일 가능성이 큽니다 - Simulation은 안정적이지만 성숙

iOS에서 여전히 가장 큰 카테고리로 +13%의 견고한 성장을 기록했습니다 … Simulation은 유료 및 광고 기반 모델 모두에서 넓은 들로 이어가고 있습니다 - Disminución de los géneros tradicionales de hardcore

El número de instalaciones de géneros de RPG, MOBA y Board ha disminuido significativamente, lo que podría reflejar la saturación del mercado o la falta de nuevos títulos

- El mercado de iOS sigue siendo de concentración superior

Un puñado de géneros casuales e híbridos casuales están capturando casi todo el impulso de crecimiento, mientras que los títulos de deepcore están estancados

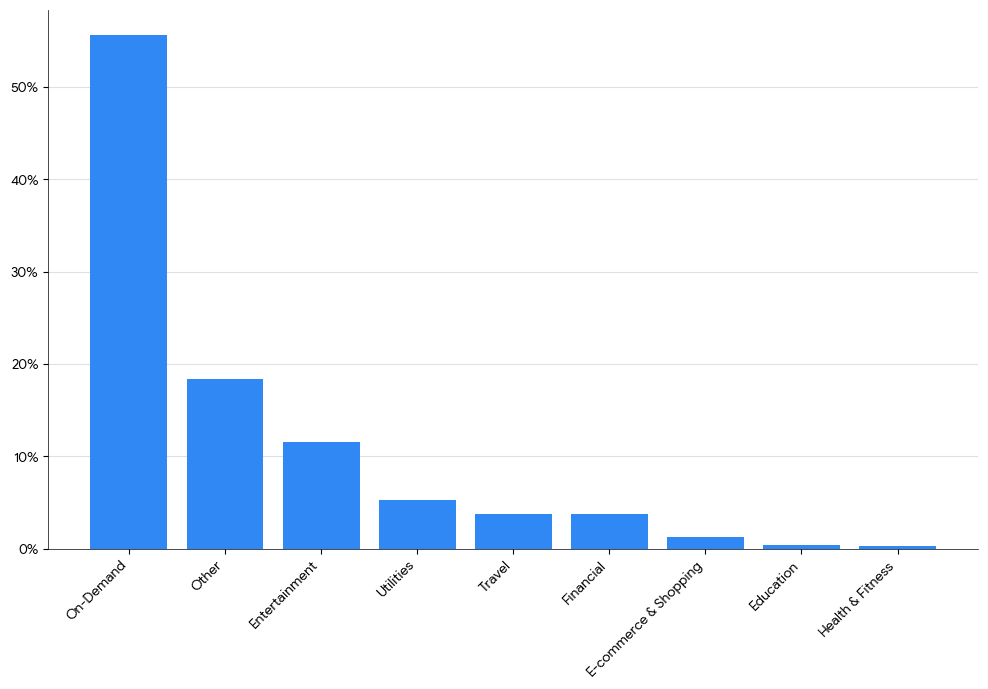

Aplicaciones: mayor número de instalaciones, mayor tasa de crecimiento

Las aplicaciones bajo demanda son actualmente las estrellas indiscutibles en el ámbito móvil no relacionado con juegos.

Aspectos destacados:

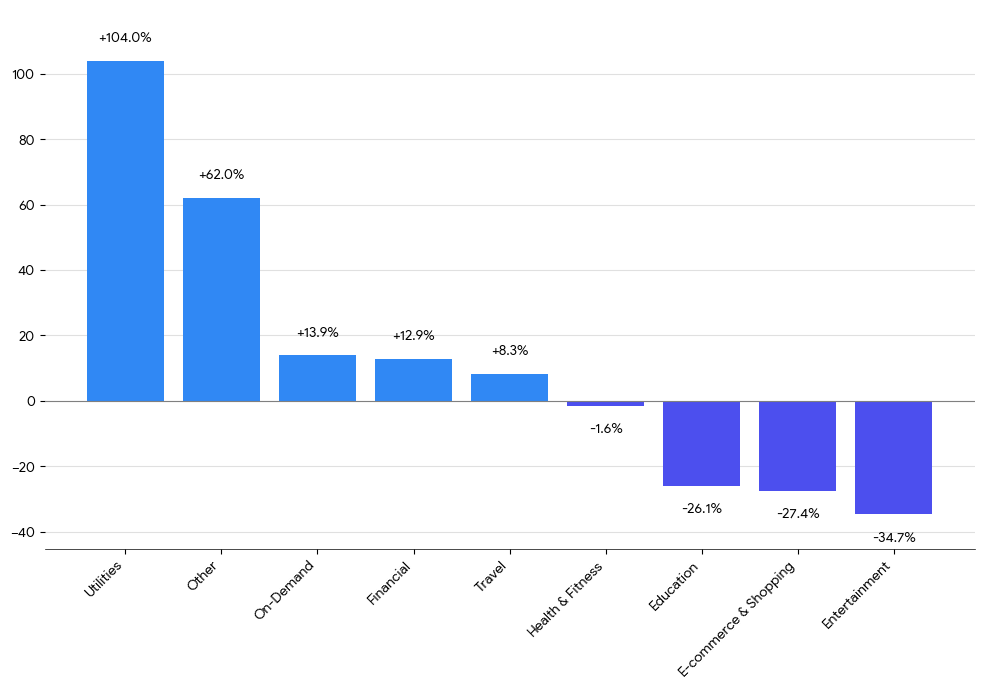

- Bajo demanda

비게임 부문에서 최상위 카테고리로 14% 성장 … 배달 및 긱(gig) 앱에 대한 지속적인 수요가 강합니다 - Utilidades

설치 수가 104% 급증하여 가장 빠르게 성장한 카테고리였습니다 - Finanzas, Viajes y Salud

8–13%의 완만한 성장: 성숙과 꾸준한 참여를 반영합니다 - Entretenimiento, Comercio minorista y Educación

이들 카테고리는 감소하여 광고 예산 이동 또는 콘텐츠 피로를 반영합니다

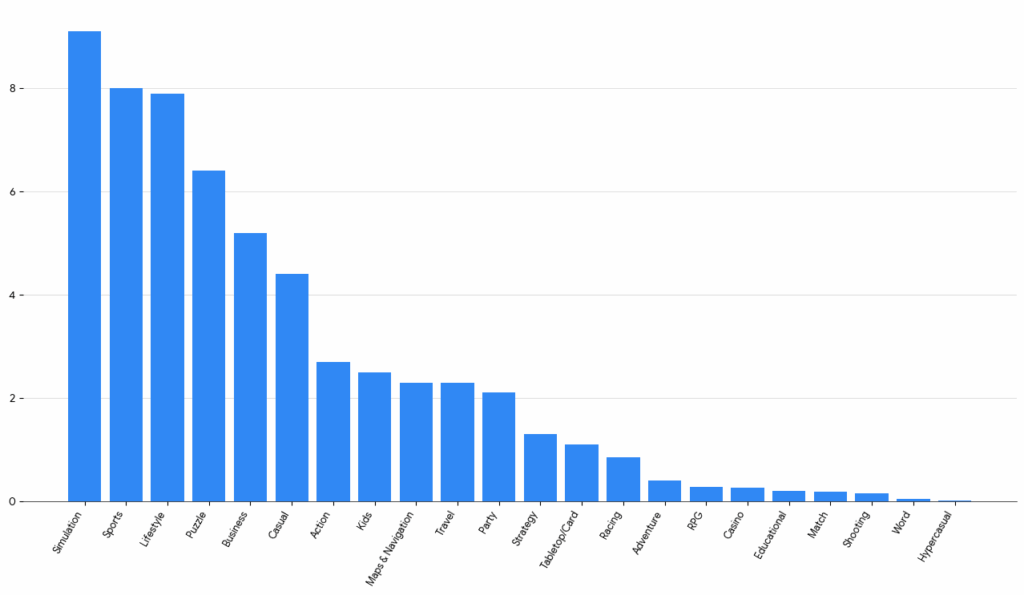

Número de instalaciones de aplicaciones

Tasa de crecimiento de aplicaciones

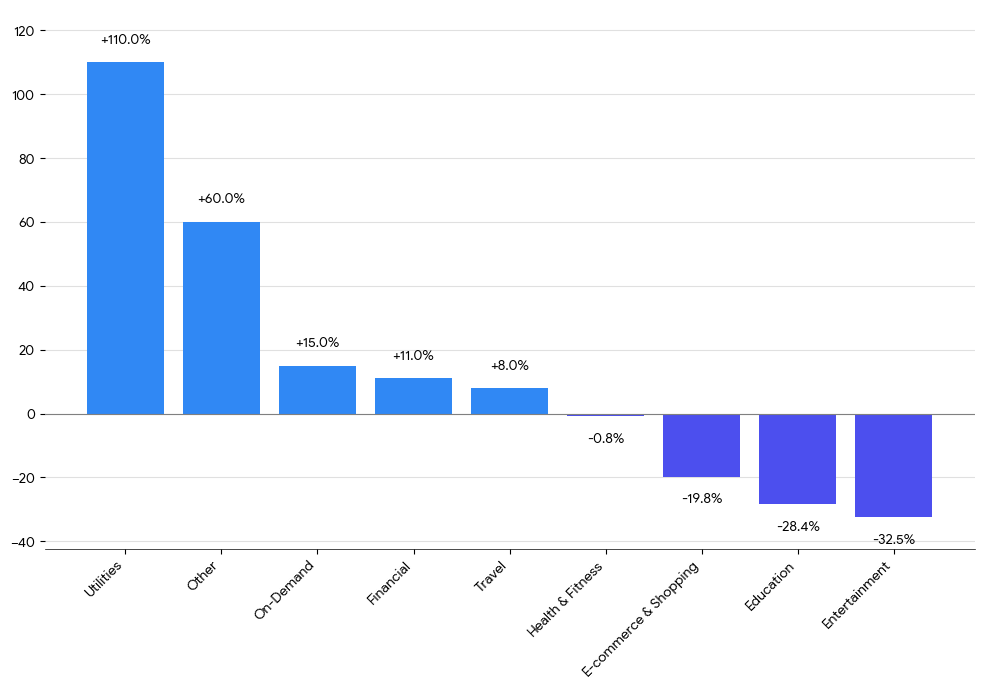

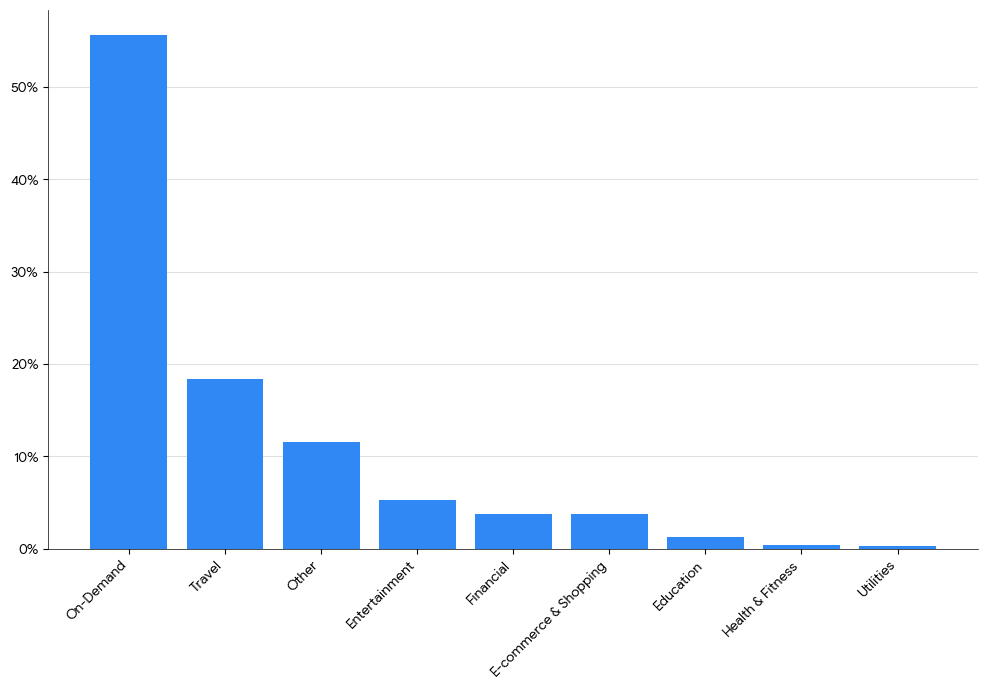

Aplicaciones Android: más descargas, mayor tasa de crecimiento

Número de instalaciones: Android

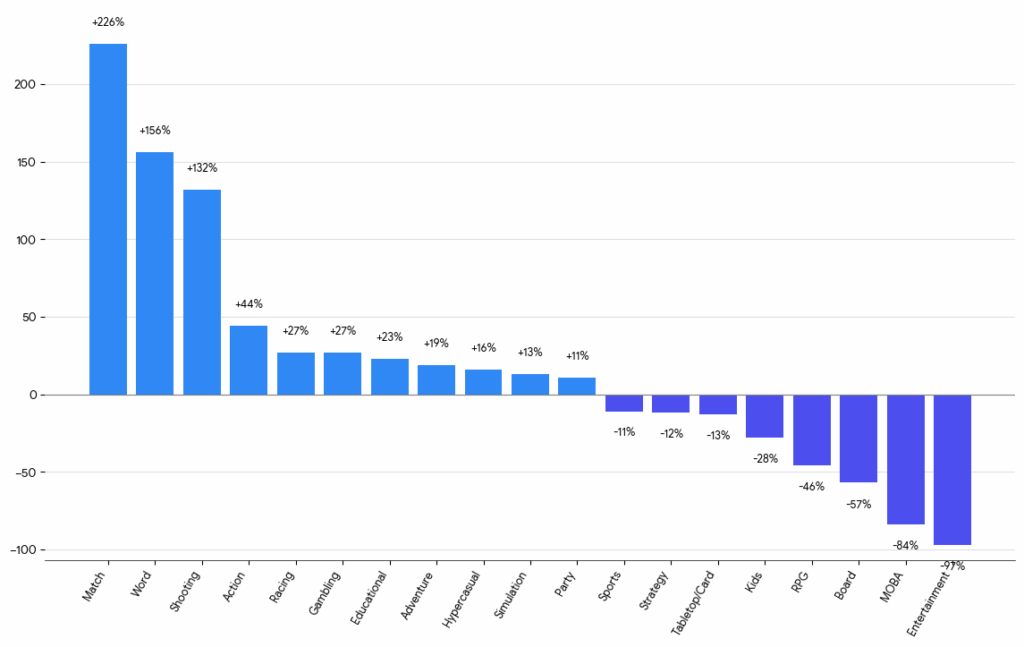

Tasa de crecimiento: Android

Perspectivas clave:

- On-demand

Android에서 가장 큰 카테고리로 꾸준한 15% 성장, 배달 및 긱 앱이 견인 - Utilidades

바이럴 툴과 IA 도우미의 인긱 상승으로 설치 수가 두 배(+110%) 증가 - Financiero y Viaje

8–11%의 완만한 증가로 시즌 수요가 안정적으로 반영됨 - Entretenimiento, Educación y Retail

감소하여 예산 이동 및 낮은 참여를 시사

Aplicaciones iOS: más descargas, mayor tasa de crecimiento

Número de instalaciones: iOS

Tasa de crecimiento: iOS

Perspectivas clave:

- On-demand

Android와 마찬가지로, On-demand가 설치 수에서 모든 카테고리를 선도하며 꾸준한 7% 성장을 기록 - Financiero

앱 설치 수가 23% 증가하며, 핀테크 및 예산 관리 툴엠 대한 강한 관심을 반영 - Travel continúa su recuperación gradual con un crecimiento del 8% después de la temporada de verano

- Entretenimiento 및 Minorista

설치 수가 크게 감소하며 주요 UA(유저 확보) 예산이 축소된 것으로 보임 - Utilidades 및 Educación

이 부문에서도 설치 수 감소가 나타나며, 광고 집중도 하락 및 계절적 둔화를 시사

Tendencias de monetización

¿Android = volumen, iOS = valor?

En general es cierto, pero no completamente.

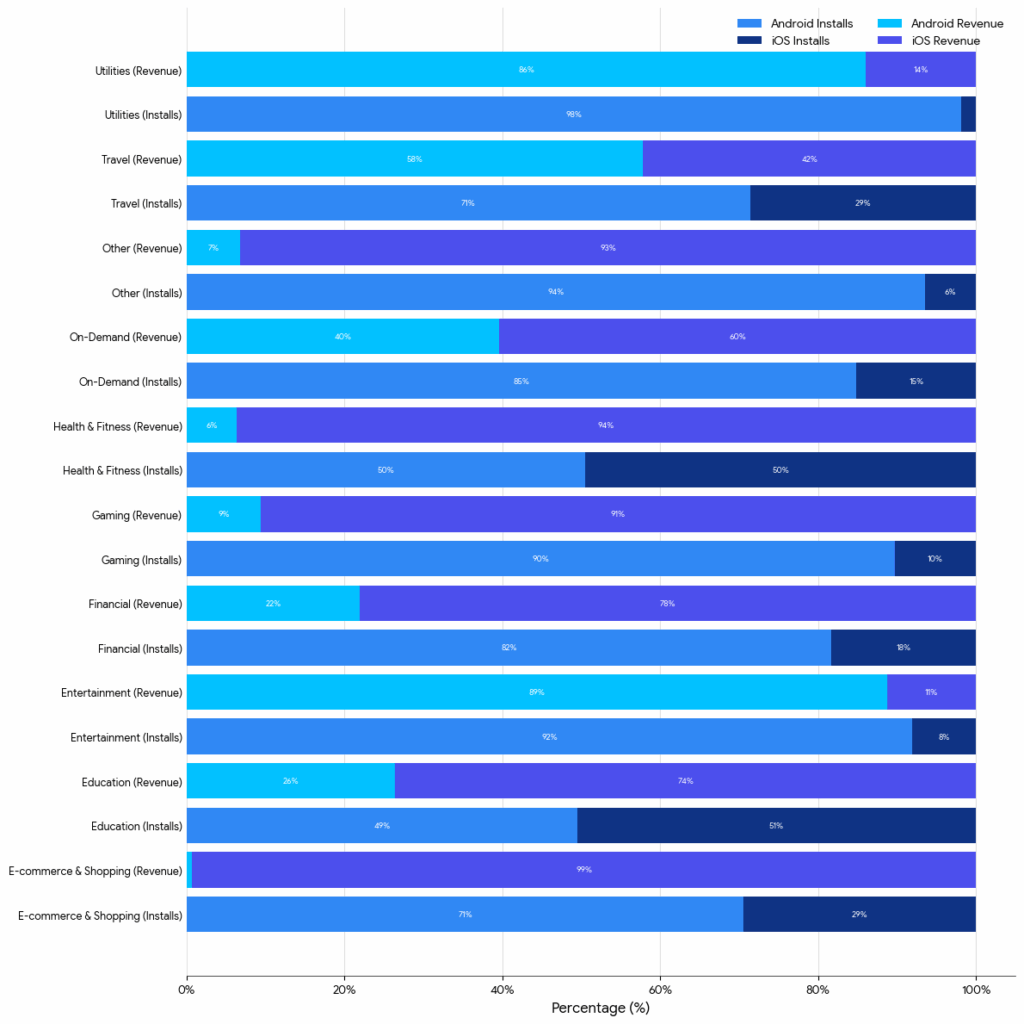

Android domina en casi todas las categorías en cuanto a número de instalaciones, representando alrededor del 70-95% del total de instalaciones. Por otro lado, iOS domina los ingresos, generando entre el 70-95% de los ingresos totales en la mayoría de los sectores, a pesar de tener una menor participación en las instalaciones. Es decir, la estructura de 'separación' típica sigue existiendo.

하지만 모든 분야에서 그런 것은 아닙니다. 예를 들어 Utilidades는 예외입니다.

Entretenimiento 역시 마찬가지입니다.

Ingresos en comparación con las instalaciones

Principales perspectivas por industria:

- Financiero

Android가 설치의 82%를 차지하지만 수익은 단 22%에 불과하여 iOS 사용자가 훨씬 더 높은 가치를 지님을 보여줍니다 - A la demanda

Android가 설치의 85%를 담당하지만 iOS가 수익의 60%를 차지하며, 강한 수익 편중 현상을 보입니다 - Viaje

Viaje은 훨씬 균형 잡힌 편으로, Android가 설치의 71%, 수익의 58%를 기록해 두 플랫폼 모두 비교적 안정적인 성과를 냈습니다 - Utilidades

Utilidades는 Android가 모든 면에서 승리한 카테고리로, 설치 98%, 수익 86%를 차지했습니다. 이는 Apple이 iOS 생태계를 훨씬 더 강하게 통제하기 때문입니다 - Salud & Fitness

설치는 50/50으로 나뉘지만, iOS가 전체 수익의 94%를 차지해 가장 극단적인 차이를 보이는 카테고리 중 하나입니다 - Entretenimiento

Android가 설치와 수익 모두에서 앞서지만, 수익 격차는 다른 카테고리보다 작습니다 - Educación

설치 비율은 대략 50/50이지만, iOS가 수익의 74%를 점유하며 유료 전환율이 더 높음을 보여줍니다 - Minorista

Android가 설치의 71%를 기록하지만 iOS가 무려 99%의 수익을 차지해, 데이터셋에서 가장 큰 격차를 보이는 업종입니다

Cuota de gasto por red de publicidad: principales beneficiarios

Aunque parezca imposible, el crecimiento de TikTok es prácticamente explosivo. TikTok tuvo el mayor aumento en nuevos ingresos entre todas las redes de publicidad y también lideró en la captación de nuevos anunciantes.

Sin embargo, esto no significa que las plataformas de búsqueda e intención alta hayan perdido su influencia. Google y Apple Ads también registraron un crecimiento significativo.

Por supuesto, Meta sigue siendo fuerte: sigue creciendo constantemente tanto en número de anunciantes como en gasto.

Además, las redes en los márgenes del mercado también están mostrando un crecimiento notable.

Jampp, RevX, Remerge와 같은 네트워크들이 큰 수익 성장을 보이며 DSP 및 리인게이지먼트(재참여) 플랫폼의 호조를 보여줍니다. (리인게이지먼트 및 리타게팅 보고서도 확인해 보세요.) Mintegral, Moloco, Mobon, Bigo 같은 회사들도 광고비와 광고주 모두 증가세를 보이며 글로벌 캠페인 확장을 주도하고 있습니다. 또한 Unity Ads, AppLovin, Appier, Reddit의 성장세는 마케터들이 이제 Meta, Google, Apple, TikTok에만 의존하지 않고 플랫폼 다변화를 추진하고 있음을 보여줍니다.

Criterios de integración para todas las plataformas

Gasto publicitario ganado

Anunciantes ganados

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

Redes con mayor crecimiento por plataforma

Tal como se esperaba, TikTok dominó tanto en iOS como en Android. TikTok se ha convertido ahora en un canal de plataforma cruzada esencial para los equipos de UA (adquisición de usuarios).

Google también está teniendo un buen desempeño, especialmente en Android, y Apple Ads también está creciendo constantemente.

DSP de plataforma cruzada como Unity, AppLovin, Moloco y Mintegral mostraron crecimiento en ambos sistemas operativos, mientras que Jampp y Remerge registraron un gran crecimiento en iOS.

En el último trimestre, destacó el rendimiento de redes de publicidad de recompensa como Exmox, Adjoe, Kashkick, Adlmedia, Benjamin, MAF y TyrAds. Aunque siguen creciendo, con la llegada de la temporada de fin de año, plataformas y redes de publicidad más tradicionales también están mostrando un crecimiento renovado.

Android

Gasto publicitario ganado

Anunciantes ganados

1

2

3

4

5

6

7

8

9

10

iOS

Gasto publicitario ganado

Anunciantes ganados

1

2

3

4

5

6

7

8

9

10

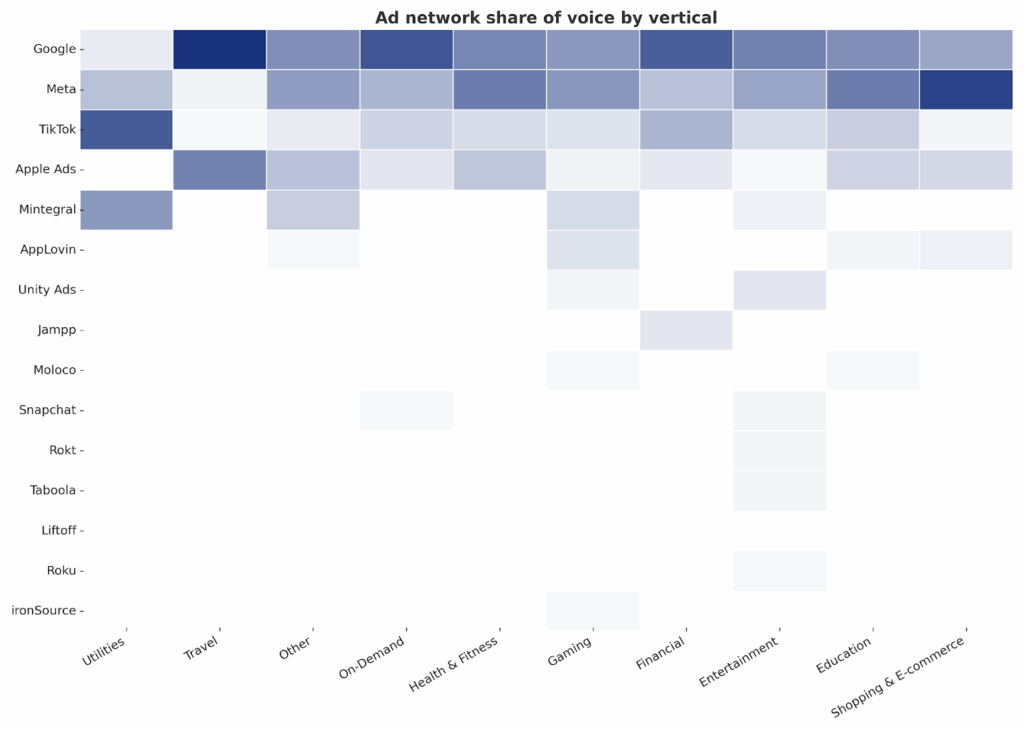

Cuota de voz de la red de publicidad por industria

Al examinar la participación de gasto de las redes de publicidad por industria, se pueden obtener perspectivas interesantes.

En este mapa de calor, la intensidad del color indica la importancia de la red de publicidad dentro de la industria correspondiente. Un color más intenso significa una mayor participación, mientras que un color más claro significa una menor participación.

A continuación, se muestra una representación diferente de los datos — una tabla que resume las 5 principales redes publicitarias por industria.

중요 참고사항: Google과 Meta는 거의 모든 업종에서 1~2위를 차지하기 때묰에, 아래 목록에서는 이 두 네트워크를 제외했습니다. 각 리스트를 볼 때는 Google과 Meta가 자동으로 포함된다고 생각하시면 됩니다.

Redes principales por instalaciones (excluyendo Google y Meta)

Redes principales por gasto (excluyendo Google y Meta)

Perspectivas clave:

- Meta y Google dominan casi todos los campos, así que tenga esto en cuenta al ver los siguientes conocimientos …

- TikTok muestra un rendimiento impresionante en casi todas las industrias

- Especialmente muestra una presencia abrumadora en la industria de Utilities

- Financial, On-Demand, Education 업종에서 상위 2위 안에 들며, E-commerce에서도 강세를 보입니다

- Apple Ads también es muy fuerte, pero por supuesto solo en iOS

- Ocupa el 1º o 2º lugar en las industrias de Education, Travel, Shopping & E-commerce, Health & Fitness y Financial

- Muchos DSP muestran un fuerte rendimiento en ciertas industrias clave, especialmente en el sector de los juegos

- Mintegral también muestra un rendimiento excelente en las industrias de servicios públicos y otros

- Unity Ads y AppLovin prácticamente dominan la industria de los juegos, excluyendo las grandes plataformas

- AppLovin también se destaca en las industrias del entretenimiento, demanda y educación

- Liftoff opera en las áreas de salud y fitness, finanzas, compras y comercio electrónico

- Moloco muestra presencia en las industrias de juegos, servicios públicos, educación y salud y fitness

- Remerge aparece en las industrias de compras y comercio electrónico y finanzas, fortaleciendo su posición como plataforma especializada en retargeting

- Otras redes y plataformas publicitarias también tienen una especialización relativamente clara:

- Roku, como se esperaba, destaca en la industria del entretenimiento

- Taboola también aparece en la industria del entretenimiento, pero con frecuencia aparece en la categoría de noticias

- Kakao muestra fortaleza en el sector de compras y comercio electrónico, desempeñando un papel importante en la adquisición de usuarios en Corea y la región de APAC

- Adjoe ha ingresado en las áreas de salud y fitness y entretenimiento

- X (antes Twitter) todavía está consiguiendo gasto publicitario en las categorías de Finanzas y On-Demand

파트너 인사이트

Más allá de Google y Meta: donde ocurre el crecimiento real de ROAS

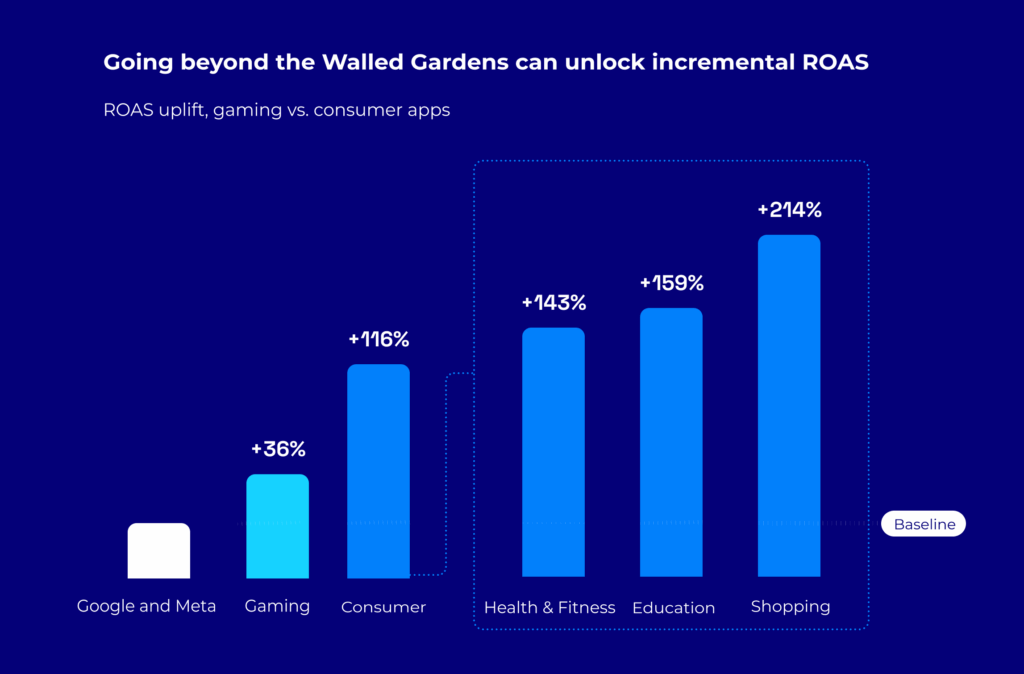

1. Sorprendente aumento de ROAS al diversificar más allá de Google/Meta

사용자들이 더 많은 앱에서 더 많은 시간을 보내면서, 다양한 채널로 믹스를 확장하고 사용자를 그들의 활동 공간에서 만나는 마케터들에게는 엄청난 성장 기회가 존재합니다. 모바일 앱 사용 시간의 약 50%가 Google과 Meta 외부에서 발생하며, 광고 지출을 이 두 플랫폼 외부로 분산한 소비자 앱 마케터들은 평균적으로 Day 30 ROAS가 116% 상승했습니다. 튵히 쇼핑, 교육, 헬스 & 피틈니스 카테고리에서는 이보다 더 큰 상승률을 보였습니다. 흥미로운 비교 대상은 게임 앱입니다. 게임 마케터들은 이미 오래전부터 믹스를 다양화하며 성공을 거둬왔기 때문에 상승폭은 더 낮은 48%에 그쳤습니다.

고려할 점: 마케터가 ‘폐쇄형 플랫폼(walled gardens)’만 고수할 경우, 막대한 성장 기회를 놓치게 됩니다.

2. Encontrar usuarios de alto valor en categorías de aplicaciones inesperadas

고가치 유저는 항상 “관련 있는” 앱에서 전환되는 것은 아닙니다 — 의외의 장소에서도 전환이 발생합니다. 모바일 사용자들은 매달 수십 개의 독립 광고 지원 앱을 방문합니다. 예를 들어, 음식 배달 앱 사용자들은 평균 40개의 독립 앱을 방문하고, 여행 예약 앱 사용자들은 35개의 앱을 방문합니다. 40개의 독립 앱을 방문하고, 여행 예약 앱 사용자들은 35개의 앱을 방문합니다.

고려할 점: 사용자는 다면적이며, 그렇게 타깃팅되어야 합니다. Moloco 데이터에 따르면, 인접하거나 예기치 않은 앱 카테고리에서 사용자를 타깃팅할 때 CPP(유료 전환당 비용)가 더 낮게 나타났습니다.

3. El 53% de los usuarios quiere reducir el uso de las redes sociales

사용자들은 감정적 피로로 인해 소셜 미디어 사용을 줄이려는 경향이 커지고 있습니다 — 18~34세의 60% 이상이 사용을 줄이길 원합니다. 젊은 성인의 42%는 Facebook이나 TikTok 같은 플랫폼을 사용할 때 질투, 불안, 불신, 피로감 같은 부정적인 감정을 경험한다고 답했습니다.

모바일 기기 사용 시간이 이미 자연적인 포화점에 도달했기 때문에, 광고 성과와 규모 확대 압박은 그 어느 때보다 커졌습니다. 또한 젊은 성인의 66%가 동일한 광고를 반복적으로 보는 데서 오는 ‘광고 피로’를 느낀다고 답했습니다.

고려할 점: 소비자 인식이 변화하고 경쟁이 치열해지는 상황에서, 신뢰할 수 있는 파트너와 협력하는 것이 중요합니다. 광범위한 도달력과 검증된 성과를 가진 파트너는 새로운 성장 기회를 발굴하고 극대화하는 데 핵심적인 역할을 합니다.

더 많은 인사이트는 Performance Through Independence 보고서에서 확인할 수 있습니다. 이 보고서는 Moloco, Sensor Tower, Singular의 협업으로 제작된 데이터 기반 분석 자료로, 앱 성장의 새로운 기회를 보여줍니다. 사용자들은 이전보다 독립 앱에서 더 많은 시간을 보내며, 예상치 못한 경로를 통해 전환하고 있으며, 이러한 흐름을 따르는 마케터들은 의미 있는 추가 성장을 경험하고 있습니다.

El viaje de compra de la temporada festiva redefinido por compradores multiscreen

글로벌 명절 시즌은 이제 단일 채널의 경험이 아닙니다. 소비자들은 구매 결정을 내리기 전에 복잡한 멀티스크린 여정을 거치며 탐색하고 비교합니다. 인도에서는 최근 Diwali와 Dussehra가 마무리되면서 소비 지출이 급증하는 축제 시즌이 시작되었습니다. 전 세계적으로는 Black Friday, 크리스마스, 신년 등 연말 쇼핑 시즌이 다가오며, 디지털 광고주들에게 이 시기는 결정적인 시점이 되고 있습니다.

Affle realizó una encuesta propia de primera parte para analizar cómo los compradores experimentan este complejo viaje de múltiples pantallas — navegando entre dispositivos móviles, TV conectada, laptops y tiendas físicas para explorar productos, investigar y comprar. Entender este comportamiento es clave para maximizar la efectividad de las campañas durante la temporada festiva. Aunque la encuesta se centró en consumidores indios, sus resultados ofrecen valiosas perspectivas para anunciantes de todo el mundo. Diseñar campañas efectivas durante la temporada alta requiere comprender estos patrones de comportamiento en múltiples pantallas.

모바일은 여전히 탐색과 거래의 중심이지만, CTV를 통한 거실 내 영향력은 확대 중

스마트폰은 여전히 명절 쇼핑의 핵심 채널로, 제품 탐색과 최종 구매 모두에서 중심적인 역할을 하고 있습니다. 하지만 거실 스크린(CTV)은 점점 더 영감 제공 및 구매 조사 과정에 영향을 미치고 있습니다. Affle의 조사에 따르면, 32%의 소비자가 스마트 TV를 사용하고, 27%는 커넥티드 TV(CTV) 기반의 인터넷 시청을 하고 있습니다. 이는 광고주가 CTV 캠페인을 통해 ‘영감 기반 스토리텔링’을 전개할 수 있는 새로운 기회를 보여줍니다. 실제로 소비자의 31%가 CTV 광고를 통해 새로운 쇼핑 앱을 발견했다고 답했으며, 이는 CTV가 스마트폰을 넘어 디지털 캠페인의 도달 범위를 확장하는 중요한 채널임을 의미합니다

크로스디바이스 및 옴니채널 여정

명절 쇼핑은 결코 하나의 기기에서만 이루어지지 않습니다. Affle의 데이터에 따르면, 58%의 소비자가 탐색한 기기에서 바로 구매를 완료했지만, 32%는 노트북이나 태블릿 등 다른 기기로 전환한 후 결제를 마쳤습니다. 또한 38%의 쇼핑객은 최종 구매를 오프라인에서 완료해, 디지털 광고의 옴니채널 효과를 입증했습니다. CTV의 QR 스캔과 오프라인 매장에서의 모바일 상호작용은 멀티디바이스가 결합된 쇼핑 경험이 얼마나 깊이 통합되어 있는지를 보여줍니다.

또한 소비자의 56%가 구매 전 여러 앱에서 제품을 비교한다고 답해, 경쟁이 치열한 환경 속에서 다중 디지털 접점을 통한 지속적인 노출이 얼마나 중요한지를 강조합니다.

광고주를 위한 시사점

이러한 인사이트는 브랜드가 명절 시즌 동안 멀티스크린 전략을 채택해야 함을 명확히 보여줍니다. 모바일 중심 캠페인은 여전히 탐색과 거래의 핵심이지만, 이제는 커넥티드 TV(CTV), 크로스디바이스 리타게팅, 옴니채널 어트리뷰션이 소비자 여정 전반의 영향력을 포착하는 데 필수적입니다. 탐색, 비교, 구매가 다양한 스크린과 오프라인 채널에 분산된 환경에서는 실제 소비자 행동에 맞춘 통합 캠페인이 가장 강력한 성과를 만들어냅니다.

En conclusión, la lección clave para los anunciantes es clara: solo las campañas que se ajustan al comportamiento de compra no lineal y centrado en la comparación de los consumidores, y que se conectan sin interrupciones en todas las pantallas y canales, logran el máximo efecto. A medida que la temporada festiva se intensifica a nivel global, las estrategias de múltiples pantallas se han convertido en una necesidad, no en una opción, y son la estrategia clave para captar atención, aumentar las conversiones y liderar el futuro del comercio digital.

AI, video y la nueva dinámica de la publicidad móvil

Tinuiti의 Q3 2025 디지털 광고 벤치마크 리포트 보기

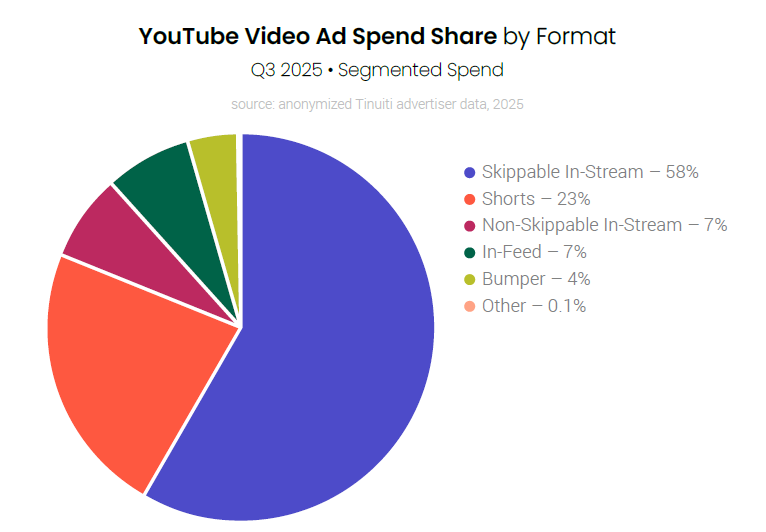

- Los anuncios de YouTube Shorts son el segundo formato más grande en gasto de anuncios de video de YouTube, y los dispositivos móviles representan alrededor de un tercio del gasto total.

- Shorts 광고 지출 비중 및 기기 분포: 2025년 3분기 기준, Shorts 광고는 YouTube 비디오 광고 세그먼트 지출의 23%를 차지하며, 스킵 가능한 인스트림 광고 다음으로 높은 비중을 기록했습니다. 하지만 모바일 기기 중심으로 시작된 이 세로형 포맷에도 불구하고, TV 화면이 평균 브랜드의 Shorts 광고 지출의 거의 절반을 차지했습니다.

- 모바일 중심 콘텐츠의 확장: 이는 모바일 마케팅 전략을 새롭게 정의하는 중요한 변화입니다. Shorts는 이제 단순한 “모바일 콘텐츠”가 아닙니다 — 세로형, 짧은 길이의 콘텐츠로, 이제는 어디서나 소비되고 있습니다. 즉, 모바일 최적화 크리에이티브가 이제는 거실 TV 화면에도 도달한다는 뜻입니다. 이는 YouTube Shorts가 모바일 네이티브 크리에이티브를 유지하면서 동시에 TV 기반 도달 범위를 크게 확장할 수 있는 새로운 연갌 고리로 자리 잡고 있음을 보여줍니다.

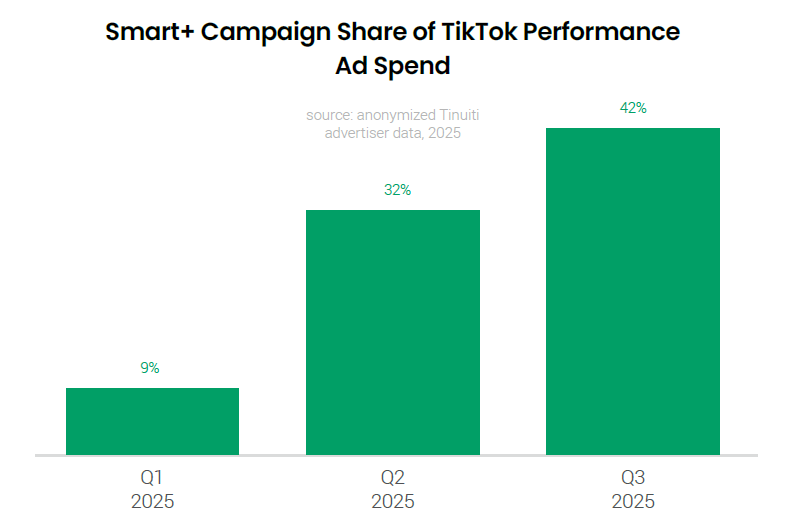

- La tasa de adopción de campañas TikTok Smart+ aumenta rápidamente entre los anunciantes de rendimiento

- Smart+ 캠페인 도입률: TikTok 퍼포먼스 광고 지출 중 Smart+ 캠페인이 차지하는 비접은 2025년 1분기 9%에서 3분기에는 42%로 급등했습니다. 퍼포먼스 광고는 구매나 회원가입 등 명확한 전환 목표를 겨냥합니다

- AI를 통한 자동화 및 성과 향상: 2024년 4분기에 출시된 Smart+ 캠페인은 입찰, 타겟팅, 크리에이티브를 자동화하여 광고 관리 효율을 높이고 성과를 향상시키는 것을 목표로 합니다. 이 빠른 도입 속도는 특히 측정 가능한 결과를 중시하는 모바일 광고 시장에서, AI 기반 자동화 솔루션에 대한 광고주의 강한 수요를 반영딨니다

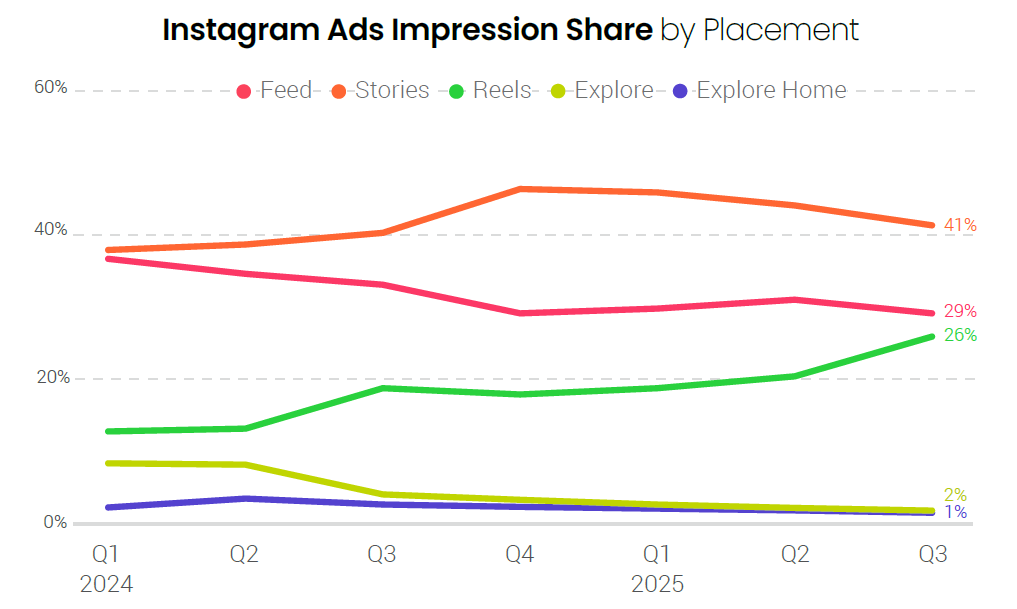

- El aumento de la proporción de impresiones de anuncios en Instagram Reels provoca una desaceleración en el aumento del CPM

- Reels 노출 점유율 및 단가 변화: 2025년 3분기 Reels 광고 노출은 Instagram 전체 광고 노출의 26%를 차지했으며, 이는 2분기(21%) 대비 상승한 수치입니다. Reels 광고는 일반적으로 Feed 및 Stories 광고보다 CPM이 낮아, Instagram의 CPM 연간 성장률을 19% → 11%로 둔화시켰습니다.

- 볼륨 증가가 지출 성장 견인: 단가가 낮은 Reels 인벤토리 확대로 노출량이 증가하면서 광고 지출 성장률도 개선되었습니다. Instagram의 광고 지출 성장률은 2분기 11%에서 3분기 21%로 상승했고, 노출량은 전년 대비 9% 증가했습니다. 이는 모바일 마케터에게 더 크고 효율적인 광고 재고 풀을 제공함으로써 전체 도달과 지출 확대를 촉진합니다.

- Reels이 Instagram 광고 전략의 핵심 채널로 부상: 현재 Instagram 광고 노출의 4분의 1이 Reels에서 발생하며, 이는 더 이상 실험적인 채널이 아니라 핵심적인 퍼포먼스 구성 요소로 자리잡고 있습니다. 모바일 비디오 콘텐츠를 광고 믹스엠효과적으로 통합하는 것이 인상 성장률을 활용하고 비용 효율성을 최적화하는 핵심입니다.

La ventaja del Q4: por qué la retención supera a la adquisición cuando los costos están en su punto máximo

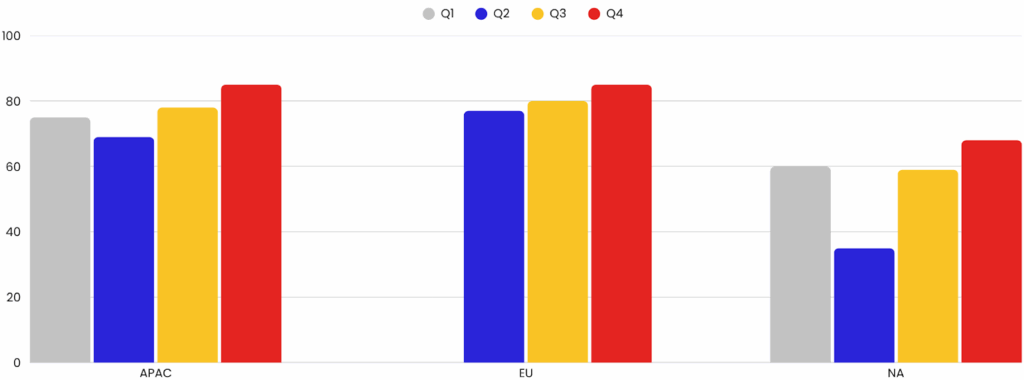

Tendencia 1: Crecimiento de retención en Q4: aumento de la tasa de retención de anunciantes en APAC, Europa y Norteamérica

En el cuarto trimestre de 2025, la retención de clientes (anunciantes) entre los anunciantes de Mobupps mejoró en APAC, Europa Occidental y Norteamérica. Este fenómeno refleja un patrón en toda la industria: las marcas se centran en la adquisición de usuarios (UA) al comienzo del año y dependen de estrategias de remarketing y retención durante la temporada alta, ya que la retención ofrece márgenes y eficiencias de conversión mucho más altos que la adquisición de nuevos usuarios.

Q4는 신규 고객 확보 비용이 가장 높은 시기입니다. CPA는 상승하고, 입찰 경쟁이 치열해지며, 신규 획득의 효율이 급격히 낮아집니다. 이 시기에는 리텐션이 모든 산업에서 더 유리합니다 — 여러 연구에 따르면 리텐션이 5% 향상될 경우 수익이 25~95% 증가할 수 있습니다. 반면 신규 획득 비용은 리텐션 비용보다 수 배 높습니다. 이 때문에 APAC, 유럽, 북미 브랜드들은 Q4에 신규 설치보다 리마케팅, VIP 접근, 자체 미디어 운영에 더 많은 예산을 배정하고 있습니다.

Los socios de medición también confirmaron este cambio estratégico: en la primera mitad de 2025, el presupuesto de remarketing se expandió significativamente y las estrategias de medios omnicanal que convierten web a aplicación impulsaron un aumento significativo en las conversiones.

Según los datos internos de Mobupps, la retención del día 1 de los anunciantes mejoró aproximadamente entre un 15% y un 30% en el cuarto trimestre en comparación con el tercer y segundo trimestre. Esto indica que más anunciantes continuaron ejecutando activamente sus campañas durante toda la temporada alta después de las campañas iniciales.

Mobupps presentó las siguientes estrategias clave para mejorar la retención de anunciantes en APAC, Europa y América del Norte: reactivar tempranamente a los clientes de alto valor (VIP y compradores recientes), mantener la estabilidad del inventario y la experiencia del usuario para los clientes leales, y ejecutar campañas de reactivación centradas en compras repetidas y paquetes de alto valor promedio (AOV).

핵심 인사이트는 명확합니다 — Q4에서는 리텐션이 획득보다 비용 효율적이며 수익성이 높습니다. 기존 고객은 신규 고객보다 전환 가능성이 9배 높고, 거래당 지출액이 3배 많으며, 마케팅 비용은 최대 80% 적습니다

Consejos para mantener una alta retención de clientes:

- Cambie de una estrategia de adquisición de usuarios (UA) estacional a una estrategia de retención de embudo completo. Por ejemplo, utilice un embudo de pre-acceso VIP + retención post-compra para convertir a los compradores de festividades en clientes que vuelvan a comprar en enero.

- Utilice medios propios y enlaces profundos para dirigir el tráfico web hacia conversiones en la aplicación. Puede lograr tasas de conversión y valor de por vida (LTV) más altos que los canales pagados.

- Mida el incremento de la remarqueting (prueba de cohorte) y da prioridad a las ofertas para los usuarios con mayor probabilidad de recompra.

No olvides que incluso pequeñas mejoras en la retención pueden tener un gran impacto en la rentabilidad.

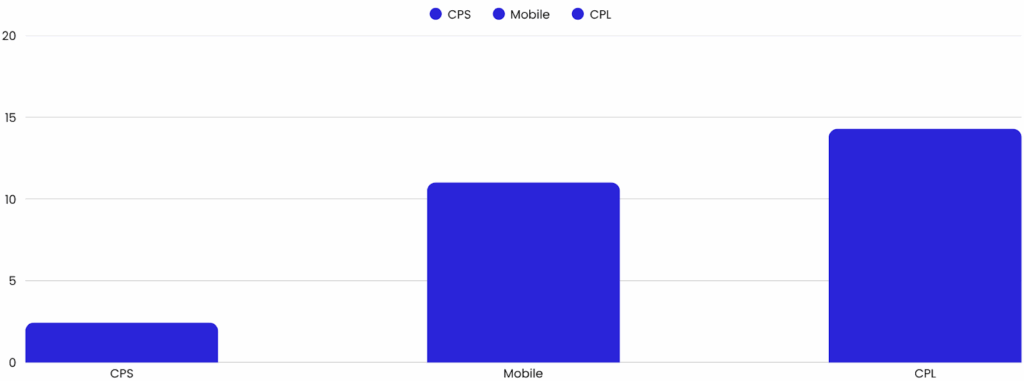

Tendencia 2: Campañas CPL — Mayor riesgo de 'campañas inactivas' en Q4 (problemas de atención, verificación y calidad)

En Q4, las campañas de CPL (costo por lead) tienen una mayor tasa de inactividad o rechazo en comparación con otros modelos (CPM/CPV, CPS). Esto se debe a la disminución de la calidad de los leads, las dificultades de verificación y la disminución de la concentración de los usuarios durante la temporada de fiestas.

Las campañas de CPL se utilizan principalmente en aplicaciones financieras, de seguros y de servicios públicos, y generan costos en función de acciones específicas como el envío de formularios de registro o el registro en la aplicación. Este modelo es efectivo para el marketing de rendimiento de alta intención, pero conlleva un mayor riesgo de recibir una calificación de 'inactivo' debido a datos incorrectos, rechazo de leads y tráfico no conforme.

Durante la temporada de fiestas, las promociones abundan y los usuarios se distraen fácilmente. Como resultado, los formularios se envían de manera inexacta o se completan de forma incompleta, lo que aumenta la tasa de rechazo de leads.

Por otro lado, las campañas CPS (basadas en ventas) o CPM/CPV (basadas en impresiones) tienen un proceso de verificación simple. Debido a que las ventas o clics generan conversiones inmediatas, tienen una menor probabilidad de ser consideradas inactivas en comparación con CPL.

En industrias donde la retención se traduce directamente en ingresos, como juegos o aplicaciones de publicidad, Q4 es un período favorable para expandir actividades. Por otro lado, en industrias basadas en leads (finanzas, seguros, telecomunicaciones, etc.), es recomendable aumentar el presupuesto de CPL después de enero, cuando la concentración de los usuarios se recupera tras las festividades.

Maneras de minimizar esta disminución:

- Considere CPL como una 'compra centrada en la calidad': filtre los leads a través de la verificación de formularios antes de enviar, reconocimiento de huellas digitales de dispositivos y puntuación de fraude.

- En Q4, enfóquese en estrategias de remarketing y onboarding de primera parte en lugar de recopilar leads a gran escala para mejorar el ROI.

- En períodos de atención dispersa del usuario, transfiera parte del presupuesto a canales basados en CPS o exposición móvil.

- Después de enero, reevalúe su estrategia de CPL cuando la calidad de los leads se recupere.

AppGrowing: cómo la IA está revolucionando el ecosistema de publicidad y marketing móvil

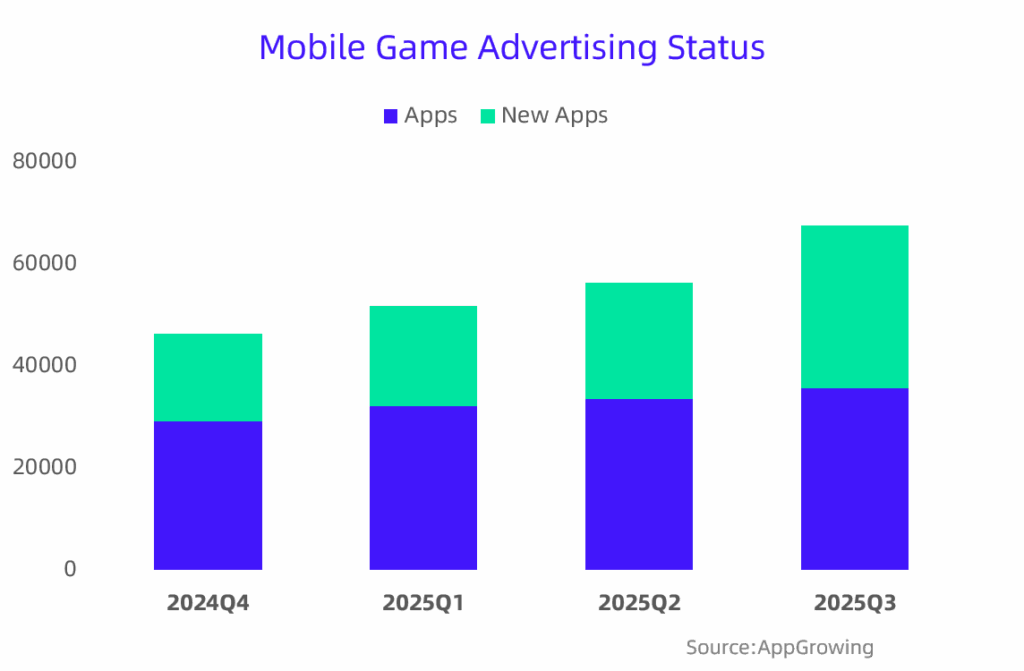

AppGrowing 데이터에 따르면, 2025년 전 세계 모바일 게임 광고 시장은 꾸준히 성장세를 이어가고 있습니다. 예를 들언, 광고를 집행 중인 모바일 게임 수는 Q1에서 Q3까지 지속적으로 증가했으며, Q3 신규 광고 타이틀이 전체 캠페인의 약 절반을 차지했습니다. 이는 퍼블리셔들이 여전히 사용자 획득(UA)에 강력히 투자하고 있음을 보여줍니다

그러나 이 긍정적인 수치 이면에는 여전히 상위 퍼블리셔 중심의 경쟁이 존재합니다. 대부분의 기업에게 해외 확장은 더 이상 “급성장”의 기회가 아니라 “생존 경쟁”의 무대가 되었습니다. 트래픽 성장이 둔화되고 UA 비용이 상승함에 따라, 광고비가 수익을 초과하는 사례가 늘고 ވ으며, 수익 회수 기간이 길어지고 있습니다. 즉, 성과 지표는 좋아 보이지만 실제 비즈니스 현실은 더 어려워지는 아이러니한 상황이 발생하고 있습니다.

이 난관을 돌파할 방법은 무엇일까요? 핵심은 바로 인공지능(AI)에 있습니다.

A medida que avanza 2025, el rápido avance de la tecnología de IA está transformando cada etapa de la publicidad móvil. La IA generativa ahora puede crear automáticamente creatividades de alta calidad a gran escala, incluyendo texto, imágenes y videos. Además, la accesibilidad y la rentabilidad de las herramientas de IA multimodal han mejorado, lo que permite a los equipos de marketing comprender las tendencias del mercado y las estrategias creativas más rápidamente. Ahora, los especialistas en marketing pueden aprovechar las oportunidades y responder con menos recursos y de manera más ágil.

AppGrowing은 이러한 변화를 지원하기 위해 AI 크리에이티브 분석(AI Creative Dissection)과 AI 전략 분석(AI Strategy Analysis) 두 가지 도구를 출시했습니다. 이 솔루션은 사용자가 크리에이티브의 핵심 가치를 빠르게 추출하고, 대형 언어 모델과 직접 상호작용하며, 성공적인 크리에이티브 패턴을 식별하고 최적화 프로세스를 자동화할 수 있게 합니다

Ahora que la adquisición de usuarios se ha estandarizado, la clave de la competitividad radica en qué tan rápido y preciso puede entender y responder a los usuarios. Solo las empresas que utilizan eficazmente la IA podrán mejorar la eficiencia y mantener la competitividad en el mercado.

Notas a pie de página

국가 및 티어 구분

Analizamos los datos globales según varios criterios. Uno de ellos es la clasificación por países, que se define de la siguiente manera según la base de clientes de Singular:

- China

- Japón

- Otros países (Resto del mundo)

- Tier 1 Este: Corea, India

- Tier 2 Este: Taiwán, Indonesia, Turquía, Tailandia, Filipinas

- Tier 1 Oeste: Canadá, Francia, Alemania, Reino Unido

- Tier 2 Oeste: Australia, México, Brasil, España, Italia, Países Bajos, Polonia

- Estados Unidos

Acerca de las fuentes de datos

이 데이터는 모두 Singular의 광고 기술(AdTech) 생태계 관점을 기반으로 합니다. 우리는 모바일 마케팅 플랫폼(Mobile Marketing Platform) 영역에서 상당한 점유율을 가지고 있으며 방대한 양의 데이터를 분석하지만, 이 인사이트는 적극적으로 마케팅을 집행하고 사용자 획득(UA)에 높은 지출을 하는 앱에 더 초점이 맞춰져 있습니다.