Conteúdo

- Top 100 apps fintech 2026

- Top apps fintech 2026: principais categorias

- Os apps fintech de crescimento mais rápido em 2026

- Top apps fintech 2026: principais países

- Os destaques em 2026

- O futuro do fintech: 2026 e além

- A tecnologia financeira (Fintech) é mais antiga do que você imagina… literalmente, tem mais de 100 anos

- Categorias e subverticais dentro do setor fintech

- Gigantes da tecnologia e fintechs: Apple, Google, Amazon

- O desafio para os growth marketers de 2026

- Singular pode te ajudar a crescer

Mantenha-se atualizado sobre os últimos acontecimentos em marketing digital

Resumo

-

Diversificação de Serviços: Apps fintech estão expandindo cada vez mais de ofertas de nicho (como pagamentos) para serviços bancários completos, incluindo empréstimos, investimentos e carteiras digitais. Profissionais de marketing devem enfatizar oportunidades de cross‑selling para melhorar a retenção de clientes e aumentar a receita.

-

Mobile-Primeira Estratégia: Com mobile aplicativos centrais nas interações com consumidores em fintech, as marcas devem priorizar mobile otimização e experiência do usuário. Aproveitar insights orientados por dados para personalizar serviços pode melhorar significativamente o engajamento e a lealdade do usuário.

-

Conscientização do Cenário Competitivo: O setor fintech está se tornando cada vez mais saturado, com mais de 26.000 startups globalmente. Para prosperar, os profissionais de marketing devem focar em estratégias eficientes de aquisição de clientes e otimizar o retorno sobre gasto em anúncios (ROAS) para competir contra concorrentes bem financiados, garantindo que cada dólar de marketing gere resultados mensuráveis.

Fintech está devorando o setor bancário. Todo banco tradicional quer ser um banco digital, e todo aplicativo de pagamentos, aplicativo de carteira e outros tipos de aplicativos fintech querem ser um neobank. Mas quem’s está ganhando? E quais aplicativos fintech estão liderando em 2026?

Eu analisei os 100 principais aplicativos fintech do mundo agora, classificados pelos downloads globais em iOS e Android nos últimos 12 meses até o início de junho de 2026. Cada aplicativo está listado com o país de origem do publisher’s e a categoria a que pertence.

Versão curta: PhonePe lidera o mundo, seguida por Navi, PayPal, Paytm e Google Wallet. A Índia tem 30 apps no top 100, mais que qualquer outro país. E apps de empréstimo são a categoria que mais cresce no fintech.

Mais um ponto se destaca antes de entrarmos na lista. A categoria de apps de Finanças gerou aproximadamente 6,75 bilhões de downloads nos 12 meses até o final de 2025, mas os downloads mensais caíram 4,6 % ano a ano, enquanto a receita cresceu 10,2 %. Isso’s não é um sinal de alerta. É’s um sinal de maturação: o mercado está passando da simples aquisição de usuários para um engajamento mais profundo e monetização. Tenha isso em mente ao analisar o ranking.

Top 100 apps fintech 2026

| Classificação | Nome do app | País | Categoria |

|---|---|---|---|

| 1 | PhonePe: UPI, Pagamento, Recarga | Índia | Pagamentos |

| 2 | Navi: UPI, Pagamentos, Seguros | Índia | Empréstimos |

| 3 | PayPal – Pague, envie, economize | Estados Unidos | Pagamentos |

| 4 | Paytm: Pagamentos UPI seguros | Índia | Pagamentos |

| 5 | Carteira do Google | Estados Unidos | Carteira digital |

| 6 | DANA Dompet Digital Indonésia | Indonésia | Carteira digital |

| 7 | ShopeePay | Tailândia | Pagamentos |

| 8 | Google Pay | Estados Unidos | Pagamentos |

| 9 | Mercado Pago | Argentina | Banco |

| 10 | Nubank: conta, cartão e mais | Brasil | Banco |

| 11 | Bajaj Finserv: Empréstimos, UPI & FD | Índia | Empréstimos |

| 12 | Revolut: Envie, gaste e economize | Reino Unido | Banco |

| 13 | Aplicativo UnionPay | China | Pagamentos |

| 14 | Binance: Compre Bitcoin e criptomoedas | Cingapura | Criptomoeda |

| 15 | super.money – UPI da Flipkart | Índia | Pagamentos |

| 16 | Kotak Bank: 811 Mobile App | Índia | Banco |

| 17 | HDFC Bank App: Bancos & Cartões | Índia | Banco |

| 18 | GoPay: Transferir, Bayar, QRIS | Indonésia | Pagamentos |

| 19 | YONO SBI: Bancos & Lifestyle | Índia | Banco |

| 20 | BHIM Bharat’s Own Payments App | Índia | Pagamentos |

| 21 | Klarna: Dinheiro diário mais inteligente | Suécia | BNPL |

| 22 | MariBank (SeaBank) | Indonésia | Banco |

| 23 | Freecash: Ganhe Dinheiro | Lituânia | Ganhos |

| 24 | Departamento de Tributação Eletrônica | China | Impostos |

| 25 | OPay | Nigéria | Banco |

| 26 | Groww | Índia | Investimentos |

| 27 | bKash | Bangladesh | Carteira digital |

| 28 | Santander | Espanha | Banco |

| 29 | easypaisa: um banco digital | Paquistão | Banco |

| 30 | GoodScore: Construa Score de Crédito | Índia | Empréstimos |

| 31 | Banco PicPay: Cartão, Pix e + | Brasil | Banco |

| 32 | IPPB Mobile Banking | Índia | Banco |

| 33 | FamApp da Trio: UPI e Cartão | Índia | Pagamentos |

| 34 | Imposto de Renda Pessoal | China | Impostos |

| 35 | Moneyview: UPI, Empréstimos Pessoais | Índia | Empréstimos |

| 36 | Jar: Economize Dinheiro em Ouro Digital | Índia | Investimentos |

| 37 | KreditBee: Aplicativo de Empréstimo Pessoal | Índia | Empréstimos |

| 38 | Gocrypto: Negociação de Criptomoedas | Chipre | Criptomoeda |

| 39 | Cash App | Estados Unidos | Banco |

| 40 | Banco Agrícola da China | China | Banco |

| 41 | Angel One: Ações, Fundos Mútuos | Índia | Investimentos |

| 42 | CAIXA | Brasil | Banco |

| 43 | ICBC Mobile Banco | China | Banco |

| 44 | Wise: Transferências Internacionais | Reino Unido | Pagamentos |

| 45 | Wave – Mobile Dinheiro | Estados Unidos | Carteira digital |

| 46 | JazzCash – Sua Mobile Conta | Paquistão | Carteira digital |

| 47 | InfinitePay Tap, Conta, Cartão | Brasil | Pagamentos |

| 48 | CAIXA Tem | Brasil | Banco |

| 49 | TradingView: Acompanhe todos os mercados | Estados Unidos | Investimentos |

| 50 | Inter – Enviar Dinheiro | Brasil | Banco |

| 51 | BRImo | Indonésia | Banco |

| 52 | Serasa: Consulta CPF e Score | Brasil | Empréstimos |

| 53 | MoMo | África do Sul | Carteira digital |

| 54 | MetaTrader 5: Forex, Ações | Chipre | Investimentos |

| 55 | FGTS | Brasil | Seguro |

| 56 | Banco Itaú: Conta, Cartão e + | Brasil | Banco |

| 57 | BBVA | Espanha | Banco |

| 58 | CCB Mobile Aplicativo | China | Banco |

| 59 | Branch Empréstimo Pessoal Instantâneo | Estados Unidos | Empréstimos |

| 60 | Pocket Corretor | Rússia | Investimentos |

| 61 | 0% EMI Aplicativo de Compras | Índia | BNPL |

| 62 | GCash | Filipinas | Pagamentos |

| 63 | China Merchants Banco | China | Banco |

| 64 | Livin’ da Mandiri | Indonésia | Banco |

| 65 | mPokket: Aplicativo de empréstimo instantâneo | Índia | Empréstimos |

| 66 | Banco Bradesco | Brasil | Banco |

| 67 | Kissht: Empréstimos Pessoais Instantâneos | Índia | Empréstimos |

| 68 | Venmo | Estados Unidos | Pagamentos |

| 69 | Moniepoint Banco Pessoal | Reino Unido | Banco |

| 70 | Capital One Mobile | Estados Unidos | Banco |

| 71 | Nagad | Bangladesh | Carteira digital |

| 72 | slice: cartão de crédito UPI & banco | Índia | Banco |

| 73 | World App – Rede Humana Real | Estados Unidos | Criptomoeda |

| 74 | BB: Banco, Conta, Pix, Cartão | Brasil | Banco |

| 75 | Banco da China | China | Banco |

| 76 | POP: Pague, Ganhe & Compre | Índia | Pagamentos |

| 77 | JD Finance | China | Investimentos |

| 78 | Nequi | Colômbia | Banco |

| 79 | Chime: Mobile Banco | Estados Unidos | Banco |

| 80 | MobiKwik: Empréstimos, UPI & Carteira | Índia | Carteira digital |

| 81 | IDFC FIRST Bank: MobileBanco | Índia | Banco |

| 82 | TrueMoney – Pague & Ganhe Moedas | Tailândia | Carteira digital |

| 83 | RING by Kissht: Empréstimo Pessoal | Índia | Empréstimos |

| 84 | wondr by BNI | Indonésia | Banco |

| 85 | True Balance – App de Empréstimo & UPI | Índia | Empréstimos |

| 86 | OKash: Empréstimo seguro e confiável | Nigéria | Empréstimos |

| 87 | Remitly: Transferir Dinheiro para o Exterior | Estados Unidos | Pagamentos |

| 88 | Kredivo | Vietnã | BNPL |

| 89 | Paytm para Empresas | Índia | Pagamentos |

| 90 | Paotang | Tailândia | Carteira digital |

| 91 | Olymptrade: Negociação online | Chipre | Investimentos |

| 92 | PNB ONE | Índia | Banco |

| 93 | JMO (Jamsostek Mobile) | Indonésia | Seguro |

| 94 | Banco PagBank | Brasil | Banco |

| 95 | Intuit Credit Karma | Estados Unidos | Empréstimos |

| 96 | IndSMART IndianBank Mobile Aplicativo | Índia | Banco |

| 97 | JioFinance: Para sua vida! | Índia | Empréstimos |

| 98 | OVO | Indonésia | Carteira digital |

| 99 | OnePay – Mobile Banco | Estados Unidos | Banco |

| 100 | SuperQi | Iraque | Pagamentos |

Nota: o país de origem reflete o mercado doméstico do editor, não necessariamente onde o app é mais usado. As categorias são estimativas, já que muitos desses apps abrangem múltiplas verticais. Nomes de apps chineses são traduzidos para o inglês.

Procurando além de fintech? Não perca nossa seleção dos principais apps de finanças.

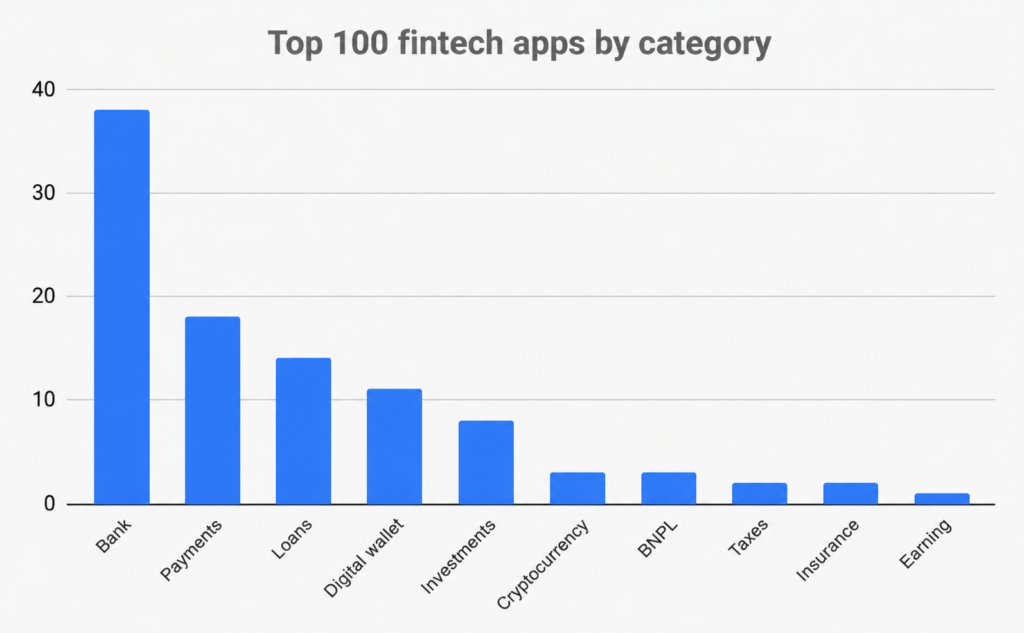

Top apps fintech 2026: principais categorias

A primeira coisa que você nota nesta lista: quase tudo quer ser um banco. O plano de conquistar e expandir está vivo e bem. Conquiste clientes para um produto e depois ofereça tudo mais.

Here’s how the top 100 break down:

- Banco: 38

- Pagamentos: 18

- Empréstimos: 14

- Carteira digital: 11

- Investimentos: 8

- Criptomoeda: 3

- BNPL: 3

- Impostos: 2

- Seguros: 2

- Ganhos: 1

Bancos e pagamentos dominando? Não é surpresa. As surpresas vêm mais abaixo na lista.

Apps de empréstimo quase triplicaram, de 5 no ano passado para 14 agora. A maior parte vem da Índia. Navi, Bajaj Finserv, KreditBee, Moneyview, Kissht, mPokket e uma onda de apps semelhantes estão atendendo à demanda de crédito que os bancos tradicionais nunca alcançaram. O empréstimo está silenciosamente se tornando a categoria de download mais quente do fintech’s.

E cripto? Cripto despencou de um penhasco.

No ano passado, 15 apps de cripto entraram no top 100. Este ano: 3. Binance, Gocrypto e World App. É isso. Coinbase, Phantom, Trust e OKX ainda são grandes negócios. Eles simplesmente não são mais máquinas de download. O boom de negociação especulativa esfriou, e a ação das criptos migrou para a infraestrutura de pagamentos, como stablecoins.

As carteiras digitais são a outra vencedora silenciosa, subindo de 4 para 11. Crédito mobile dinheiro para isso: bKash, Nagad, JazzCash, MoMo, Wave. Para centenas de milhões de pessoas no Sul da Ásia e na África, esses aplicativos são bancos. Não é necessária conta bancária.

Os apps fintech de crescimento mais rápido em 2026

O título deste post promete quem’s está crescendo, então vamos entregar. Aqui estão os 10 aplicativos de crescimento mais rápido dentro dos top 100, por crescimento de downloads ano a ano:

| Aplicativo | País | Categoria | Crescimento de downloads YoY |

|---|---|---|---|

| HDFC Bank App: Bancos & Cartões | Índia | Banco | +3,929% |

| Paotang | Tailândia | Carteira digital | +272% |

| MoMo | África do Sul | Carteira digital | +229% |

| Freecash: Ganhe Dinheiro | Lituânia | Ganhos | +192% |

| JioFinance: Para sua vida! | Índia | Empréstimos | +148% |

| Jar: Economize Dinheiro em Ouro Digital | Índia | Investimentos | +134% |

| Navi: UPI, Pagamentos, Seguros | Índia | Empréstimos | +124% |

| 0% EMI Aplicativo de Compras (Snapmint) | Índia | BNPL | +110% |

| BHIM Bharat’s Own Payments App | Índia | Pagamentos | +108% |

| Gocrypto: Negociação de Criptomoedas | Chipre | Criptomoeda | +106% |

Seis dos dez são indianos.

O número do HDFC Bank’s parece um erro de digitação. Não é. Os downloads cresceram quase 40x ano a ano, o tipo de salto que normalmente vem com um grande relançamento de app ou impulso de migração, e catapultou o maior banco privado da Índia’s para #17 na lista global.

A história mais interessante é a da Navi. It’s já #2 no mundo em downloads, e já mais que dobrou ano a ano. Crescer tão rápido nessa escala é raro em qualquer categoria de app.

E o BHIM merece menção: o app UPI apoiado pelo governo da Índia mais que dobrou seus downloads oito anos após o lançamento. Apps fintech governamentais crescendo como startups é muito 2026.

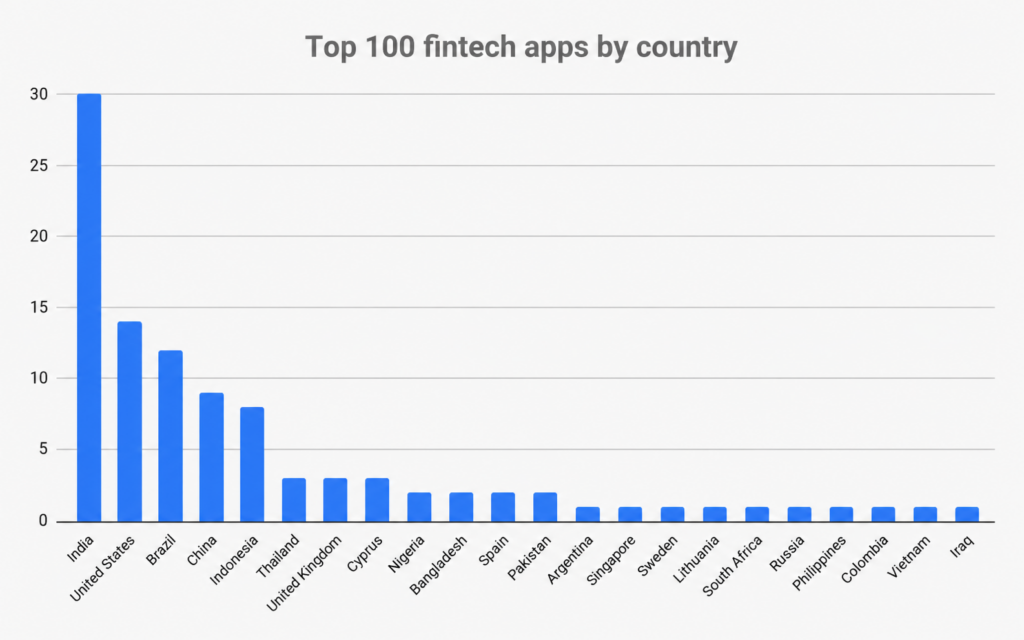

Top apps fintech 2026: principais países

A distribuição geográfica continua se expandindo. Há quatro ou cinco anos, essa lista era basicamente EUA, China e Índia. Agora:

- Índia: 30

- Estados Unidos: 14

- Brasil: 12

- China: 9

- Indonésia: 8

- Tailândia: 3

- Reino Unido: 3

- Chipre: 3

- Nigéria, Bangladesh, Espanha, Paquistão: 2 cada

- Argentina, Singapore, Sweden, Lithuania, South Africa, Russia, Philippines, Colombia, Vietnam, Iraq: 1 cada

A Índia isn’t apenas liderando. 3 em cada 10 dos aplicativos fintech mais baixados do mundo são indianos. O UPI tornou os pagamentos digitais gratuitos e instantâneos, e todo um ecossistema de pagamentos, empréstimos e aplicativos de investimento cresceu sobre ele.

Os EUA ainda lideram com nomes familiares: PayPal, Cash App, Venmo, Chime, Capital One. Mas o volume dos mercados de escala populacional define essa lista agora. Índia, Brasil, China e Indonésia são grandes populações mobile-first que pularam o banco tradicional e foram direto para os celulares.

A cauda longa é a parte que vale a pena observar. Nigéria (OPay, OKash), Bangladesh (bKash, Nagad), Paquistão (easypaisa, JazzCash), Iraque (SuperQi) e Colômbia (Nequi) colocam apps nesta lista. Os próximos mercados de crescimento da Fintech’s não são mais hipotéticos. Eles’re em ascensão.

Os destaques em 2026

Alguns apps merecem um olhar mais atento este ano.

Revolut é a história de destaque mais clara no fintech ocidental. Ela ultrapassou 70 milhões de clientes globalmente em janeiro de 2026, subindo de 50 milhões em novembro de 2024, e é o único neobank europeu no top 15 global por downloads. O modelo de produto snackable continua se multiplicando: usuários chegam por um recurso como câmbio ou gastos de viagem, e gradualmente adotam mais.

Klarna foi lançada na bolsa em setembro de 2025 (NYSE: KLAR), e a mudança de foco do app’s é visível diretamente no nome. Agora é “Klarna: Dinheiro mais inteligente no dia a dia,” não “Compre agora. Pague depois.” O BNPL foi a alavanca. A ambição é a carteira completa. Seus downloads caíram 16% ano a ano, o que indica menos sobre a Klarna e mais sobre a maturação do BNPL como categoria.

Mercado Pago continua crescendo silenciosamente. Os downloads aumentaram 16% ano a ano, está na posição #9 no mundo, e é a espinha dorsal financeira de uma grande fatia do comércio latino-americano.

Nubank, por outro lado, mostra como é a fase de maturação: os downloads estavam basicamente estáveis, mas isso se deve ao fato de que a maior parte de seu mercado doméstico já possui o aplicativo. A batalha de crescimento mudou de instalações para engajamento.

O futuro do fintech: 2026 e além

O contexto macro para fintech em 2026 é mais construtivo do que tem sido’ nos últimos três anos. O investimento está se recuperando da pausa de 2023 e 2024, e o setor ainda tem projeção de alcançar US$ 1,5 trilhão em receita até 2030.

Quatro tendências estruturais estão moldando o que vem a seguir.

1. IA está passando do suporte para a ação

Em 2025, IA em apps fintech era principalmente chatbots e alertas de fraude. Em 2026, it’s infraestrutura. Segundo relatório de tendências fintech 2026 da J.P. Morgan’s, fintechs habilitadas por IA agora representam quase metade de todos os acordos fintech, frente a cerca de um quarto há dois anos.

Do lado do produto, a IA aparece como explicações contextuais curtas e próximos passos de um toque: ajuste o orçamento, mova fundos para evitar um saldo negativo, sinalize uma cobrança recorrente. Prático, não conversacional. Nos bastidores, está’ executando subscrição, detecção de fraude e conformidade.

2. Pagamentos em tempo real estão se tornando essenciais

As vias de pagamento em tempo real se espalham. Mais bancos aderem a redes como RTP e FedNow nos EUA, e as vias instantâneas já são padrão na Índia (UPI), Brasil (Pix) e Tailândia (PromptPay).

Para apps fintech, isso eleva o padrão. A liquidação instantânea não é mais um diferencial. É esperado.

3. Privacidade e regulação remodelam a aquisição

O ambiente regulatório de dados e consentimento está se apertando rapidamente. O PSD3 está sendo implementado na UE. O MiCA fez da UE o primeiro grande mercado com regulamentação completa de cripto. As regras de BNPL agora exigem checagem de crédito em mais países, e os reguladores financeiros continuam emitindo diretrizes específicas sobre IA.

Para os profissionais de growth, esta é a parte que importa. A complexidade da atribuição está crescendo, não diminuindo. As taxas de opt-in do iOS ATT na categoria financeira permanecem baixas, o que torna a precisa mobile atribuição cada vez mais crítica para entender o que’s realmente está impulsionando instalações e ativações.

4. Neobanks estão conquistando o relacionamento com o cliente

O modelo neobank provou seu valor, com centenas de milhões de usuários em todo o mundo. E a corrida não é mais pela inscrição. É pelo status de banco principal.

Isso’ é um LTV problema, não um CAC problema, e está forçando os neobanks a investir fortemente em retenção, engajamento e cross‑sell ao invés de aquisição bruta.

A tecnologia financeira (Fintech) é mais antiga do que você imagina… literalmente, tem mais de 100 anos

Fintech didn’t começou quando a Apple inventou o iPhone. Se definirmos tecnologia financeira como meios digitais ou eletrônicos de lidar com dinheiro, o fintech tem raízes de mais de cem anos.

Em 1918, o Federal Reserve dos EUA criou o Fedwire Funds Service, que ainda existe hoje. Usando código Morse em circuitos telegráficos públicos, o Fed garantiu que o dólar americano valia o mesmo em Pittsburgh e em Poughkeepsie, e que transferências interbancárias podiam ocorrer sem movimentação arriscada de dinheiro ou ouro.

Muito depois, em 1995, a Wells Fargo disponibilizou a primeira conta corrente online.

Em 22 de maio de 2010, dia lembrado como Bitcoin Pizza Day, Laszlo Hanyecz se tornou a primeira pessoa a gastar criptomoeda em um item físico: uma pizza da Papa John’s. Ele gastou 10.000 Bitcoin, valendo cerca de $600 milhões nos preços de meados de 2026. Provavelmente a pizza mais cara da história.

Quando pensamos em fintech hoje, pensamos em aplicativos mobile que gerenciam, enviam, investem, armazenam e maximizam dinheiro, com a IA cada vez mais fazendo o trabalho pesado nos bastidores.

Categorias e subverticais dentro do setor fintech

Provavelmente há tantas categorizações de fintech quanto pessoas pensando sobre o tema, mas aqui’ está uma visão geral que mostra onde as coisas estão.

| Categoria Fintech | Exemplos e melhores jogadores |

|---|---|

| Bancário | Nubank, Mercado Pago, Revolut, Chime, Monzo, N26, OPay |

| Orçamento | Rocket Money, PocketGuard, YNAB, Monarch Money, Copilot |

| Compre agora, pague depois (BNPL) | Klarna, Affirm, Afterpay, Snapmint, Kredivo, Sezzle |

| Histórico e monitoramento de crédito | Credit Karma, Experian, Credit Sesame, MyFICO, GoodScore |

| Criptomoeda & DeFi | Coinbase, Binance, Phantom, MetaMask, OKX, Bybit, Crypto.com |

| Educação | Zogo, Investmate, NerdWallet, Penny |

| Seguro | FGTS (Brazil), Lemonade, Root, Jerry.ai |

| Investimento | TradingView, Robinhood, Groww, Acorns, Public, SoFi, eToro |

| Empréstimos | Navi, Bajaj Finserv, Branch, mPokket, KreditBee, Kissht, Dave |

| Neobancos | Revolut, Chime, N26, Monzo, Current, Starling Bank |

| Pagamentos | PhonePe, PayPal, Apple Pay, Google Pay, Venmo, Zelle, GCash |

| Imposto | TurboTax, TaxAct, H&R Block, Electronic Taxation Bureau (China) |

| Transferências | Remitly, Wise, Western Union, MoneyGram, Cash App |

| Stablecoins e tokenização | Categoria emergente; Circle (USDC) e PYUSD da PayPal ganhando tração |

A linha de stablecoins é nova. Há um ano eu não ’ incluía. Agora preciso incluir. O volume mensal de transações de stablecoins se aproximou $1 trillion em 2025, segundo o J.P. Morgan. Isso não é mais infraestrutura teórica. É ’ volume de pagamento real.

Gigantes da tecnologia e fintechs: Apple, Google, Amazon

Apple Pay não ’aparece no topo dos rankings de download porque ’é padrão no iOS. Meu iPhone me avisava quase todos os dias que a configuração do dispositivo estava incompleta até que eu finalmente carregasse meus cartões de crédito.

Mas a pegada do Apple Pay’s é enorme:

- Apple Pay é aceito em mais de 90% dos varejistas dos EUA

- Processou 1,8 bilhão de transações no ano passado, alta de 40%

- Ainda assim, mais de 90% dos usuários de iPhone que poderiam usar o Apple Pay nas lojas ainda preferem os métodos de pagamento tradicionais

Essa última métrica é a que eu sempre volto a observar. A Apple tem a distribuição. A mudança de comportamento ainda está em andamento.

A estratégia dividida da Google está funcionando melhor de um lado que do outro. Google Wallet (pagamentos sem contato e passes armazenados) cresceu 13% ano a ano e está na posição #5 mundial. Google Pay (UPI e peer‑to‑peer) caiu 17%, pressionado na Índia por PhonePe e Paytm. Ambos ainda estão no top 10 global, algo que nenhuma outra Big Tech pode reivindicar no fintech.

O resto das Big Tech também está ativo. A Amazon oferece Amazon Pay desde 2007 e continua expandindo sua presença fintech. Os pagamentos da Meta’s no WhatsApp continuam crescendo silenciosamente no Brasil e na Índia.

O desafio para os growth marketers de 2026

A COVID normalizou o banking digital, e o uso de apps fintech explodiu. Esse crescimento agora se transformou em um cenário mais difícil: um mercado competitivo, focado em monetização, onde os downloads estão estáveis ou em queda nos segmentos maduros, o CAC está subindo e as restrições de privacidade dificultam identificar quais canais funcionam.

Então, o que realmente importa?

- Vá além das instalações. O mercado mudou de aquisição para retenção e LTV. Dados de instalação sozinhos deixam de fora a maior parte do que determina o sucesso de um app fintech. É preciso visibilidade total do funil, do clique no anúncio à ativação da conta, primeira transação e adoção de múltiplos produtos.

- A atribuição está mais difícil, não mais fácil. Entre iOS ATT, o Android Privacy Sandbox, e novas regras da UE sob o PSD3, os sinais disponíveis para os profissionais de marketing fintech estão ficando mais ruidosos. Os vencedores serão as equipes com a medição mais precisa e unificada.

- Os mercados emergentes são o motor de volume. 7 dos 10 aplicativos fintech mais baixados vêm de editores fora dos EUA e da Europa Ocidental. Se sua estratégia de crescimento está focada apenas nos EUA e na Europa, você’está jogando um jogo de baixo crescimento.

Não será fácil. Mas para aplicativos fintech bem instrumentados, este mercado ainda está amplamente aberto.

Singular pode te ajudar a crescer

Se você’é um aplicativo fintech em busca de inteligência de marketing que impulsiona o crescimento e a medição que fornece as melhores percepções para otimização de ROI, devemos conversar.

Reserve um horário aqui, e vamos conversar. Vamos ouvir mais do que falar, entender seu negócio e suas necessidades, e mostrar como podemos ajudar.

Amey Kulkarni

Amey é um profissional de marketing com experiência prática em todo o ecossistema martech e Gerente Sênior de Marketing na Singular. Ele escreve sobre IA, analytics e crescimento – focado no que realmente muda para os profissionais, não apenas what's trending