Disponible en: Inglés, Español, Coreano, y Chino

Introducción

¡Bienvenidos a la 8ª edición del Informe Trimestral de Tendencias de Singular! Está repleto de datos e insights sobre móvil, marketing y todo lo que necesitas saber para contextualizar los resultados de tu app y crear estrategias para el crecimiento de mañana.

Usa los enlaces de las secciones a la izquierda para descubrir lo que más te interesa y navega por el informe según sea necesario.

Algunos destacados que encontrarás a continuación…

- La inversión global en anuncios creció un 45% comparado con el trimestre anterior

- Todas las métricas principales — CPI, CPM, CTR y IPM — también subieron

- Los anuncios en Android generan casi 3x más instalaciones por impresión que en iOS

- El CTR se disparó 38,6% globalmente (y explicamos por qué)

- Los CPM subieron más que los CPI: buena noticia para apps monetizadas con anuncios

- Los CPI subieron casi un 15% en EE. UU

- Los CPI de fintech se dispararon casi un 80%

- La segmentación está mejorando: el IPM subió 11,3% en todos los sectores

- Top 10 redes de anuncios que más ganaron participación en la inversión

- Redes de anuncios recompensados siguen creciendo

- Géneros de juegos más calientes (y lo que cambió)

- Verticales de apps más calientes (y lo que cambió)

- Tasas de aceptación del ATT por vertical

- Y mucho más…

Abajo también puedes buscar y filtrar los KPIs principales por vertical y región, hacer un análisis profundo de CPIs en todas las regiones y revisar las tendencias de plataforma para monetización en iOS y Android en 10 verticales diferentes.

También tenemos contribuciones e insights de varios socios:

- AppTweak: tasas de conversão de CPP

- Jampp: crecimiento de CTV

- YouAppi: sorpresa de los banners display

¡Aprovecha!

Como siempre, los datos en este informe se basan en una porción significativa de los datos de Singular:

Autor: John Koetsier

Científico de datos: Gaston Laterza

Las tendencias globales de inversión en anuncios están en alza

Volvemos al azul: después de la caída en el primer trimestre — no sorprendente tras el trimestre de fin de año — la inversión en anuncios subió significativamente en el segundo trimestre de 2025.

Comparado al año anterior, vemos un crecimiento modesto pero aún significativo del 7,6%.

Los números trimestrales son más impresionantes:

Subió 45% globalmente en el trimestre

Subió 30% en Android

Subió 51,2% en iOS

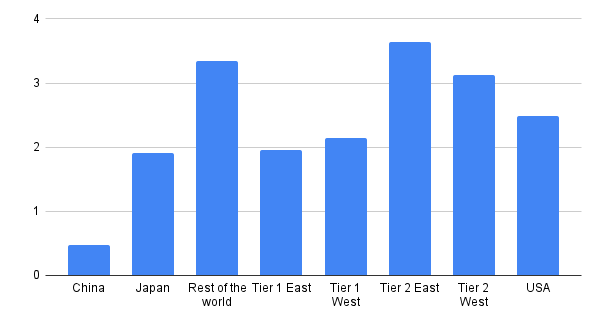

Hay fuerte crecimiento trimestral en casi todo el mundo:

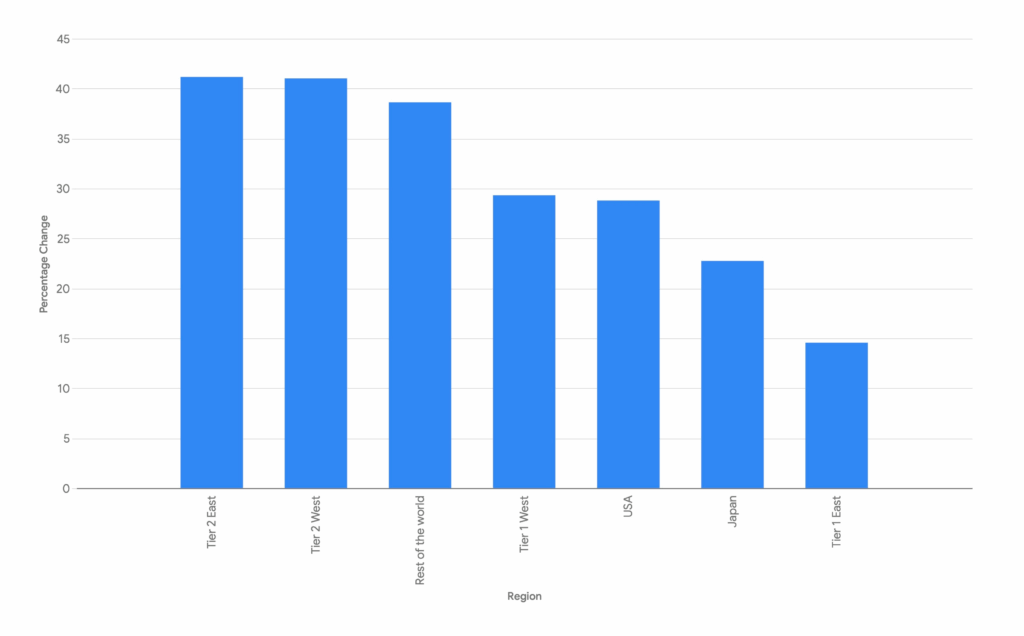

Crecimiento de la inversión publicitaria por región: Q1 >> Q2

La mayor parte del aumento absoluto está en EE. UU., aunque el crecimiento porcentual no sea tan alto como en otras regiones.

Sin embargo, el crecimiento proporcional más fuerte proviene de mercados de segundo nivel, tanto en el Este como en el Oeste, evidenciando inversión regional emergente en adquisición de usuarios móviles.

Esto incluye nuestra categoría “Resto del Mundo”, que subió 38,6%.

ATT y disponibilidad del IDFA

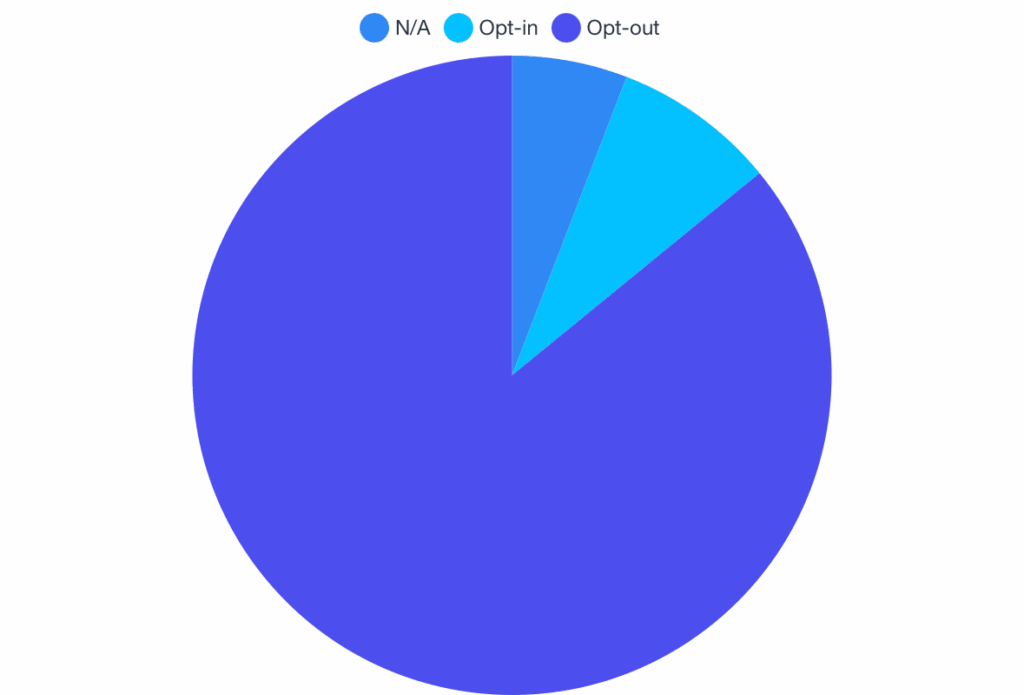

Casi todos rechazan el rastreo del aviso de App Tracking Transparency o no pueden ser consultados, como niños o dispositivos gestionados.

Tasas de aceptación globales

Solo el 6,26% de las personas a nivel mundial aceptaron el rastreo:

Aceptación global

Tasas de aceptación por vertical

El rechazo de ATT domina todas las verticales, especialmente Comercio y Viajes:

Comercio: 97,3% rechazan

Viajes: 97,8% rechazan

Tasas de aceptación por vertical

Los utilitarios lideran con 34,2% de aceptación; Gaming también alta con 21,68%. (Gaming atrae a muchos niños que instalan juegos nuevos, lo que explica el alto rechazo aquí.)

Curiosamente, tanto Educación como Finanzas también tienen tasas de aceptación significativamente por encima de la media.

Claramente, para casos de uso sensibles como pagos, planes de viaje y compras, la gente ve menos beneficio al aceptar el rastreo. La mayor aceptación en Gaming probablemente refleja tanto un intercambio de valor mediante anuncios recompensados y experiencias personalizadas como una audiencia más joven y menos enfocada en la privacidad.

Métricas y tendencias principales: CPI, CTR, CPM, IPM

Visión general

Todo subió en el segundo trimestre de 2025: CPI, CPM, CTR y IPM.

Todas las plataformas, todas las verticales

IPC

1,80 dólares (un aumento del 15,4%)

CPM

$4,16 (subida del 28,4%)

CTR

5,6% (subida del 38,6%)

MIP

2,3 (subió un 11,3%)

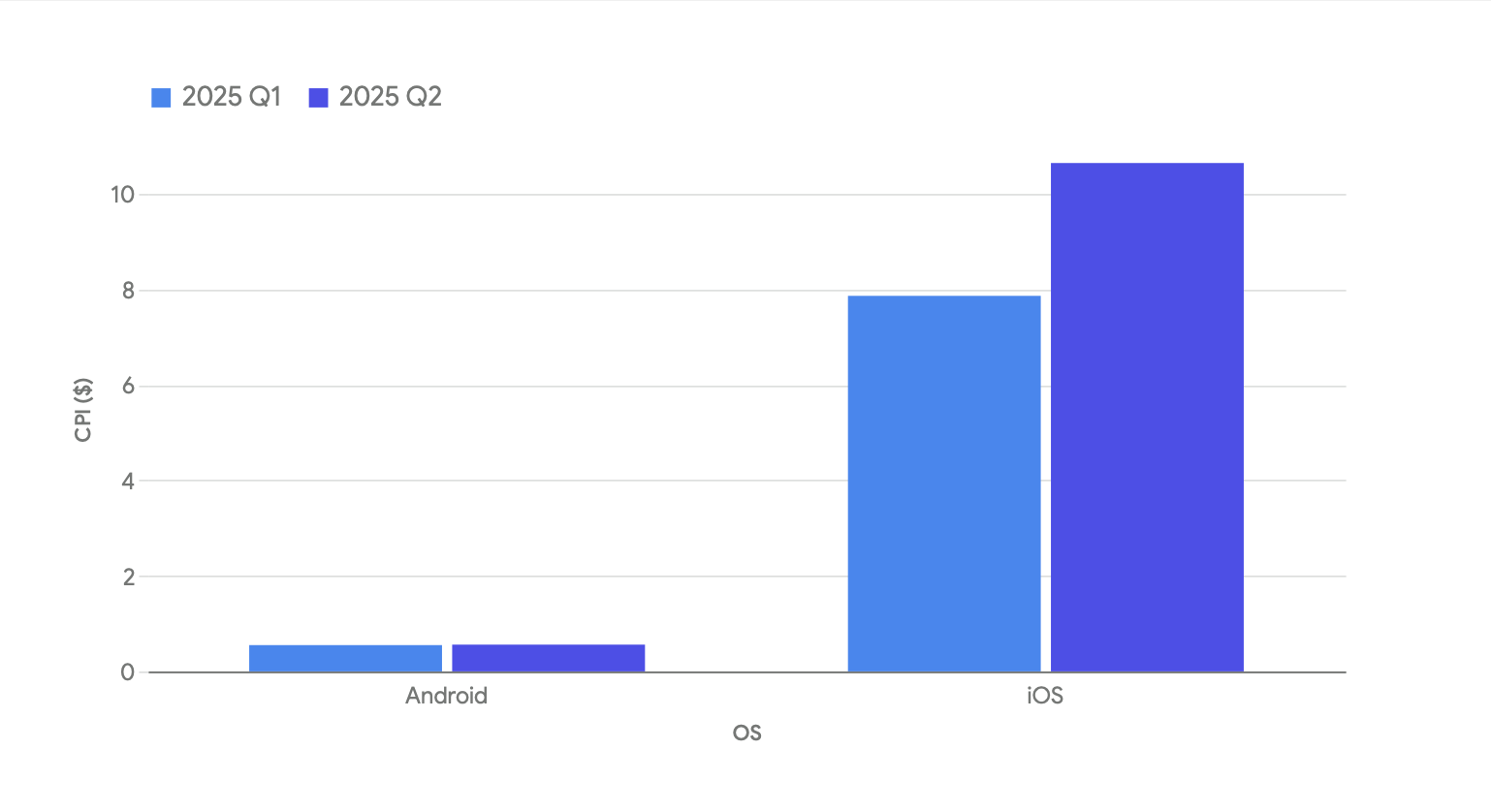

IPC por plataforma

Cuando diferencias por plataforma, queda claro que los CPI realmente solo cambiaron en el último trimestre en iOS.

Cambio por plataforma:

CPI Android: subió 1,6%

CPI iOS: subió 35,4%

Obviamente hay un cambio masivo en iOS. Consulta abajo más detalles en nuestro Análisis Profundo de CPI; en resumen, la adquisición de usuarios de fintech, juegos y retail se volvió significativamente más cara en el segundo trimestre que en el primero.

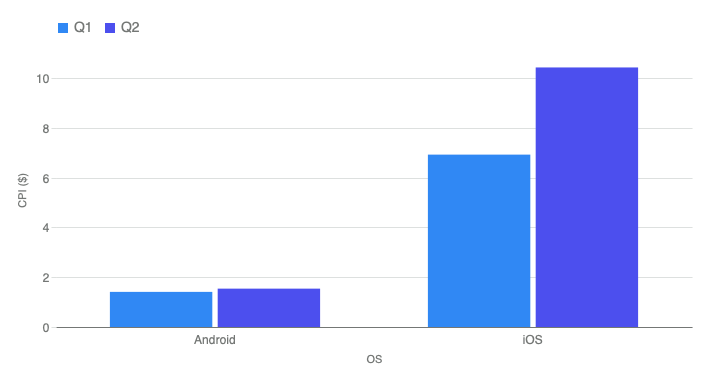

CPM por plataforma

Buenas noticias para los editores de apps que monetizan mediante anuncios.

Mientras que los CPI subieron solo un 15% en promedio, los CPM subieron un 28,4%. Esto significa que su costo de adquisición de usuarios aumentó marginalmente, pero su oportunidad de monetización creció casi el doble.

CPM: Android vs. iOS

Pero no subieron de manera uniforme:

CPM Android: subió 9%

CPM iOS: subió 50,7%

Parece desfavorable para Android, pero si revisas los datos de CPI arriba, las apps Android están comparativamente mejor: los CPM subieron 9% y los CPI solo 1,6%.

En iOS, los CPI subieron 35,4% y aunque los CPM aumentaron más del 50%, no alcanzaron el múltiplo de los CPM de Android.

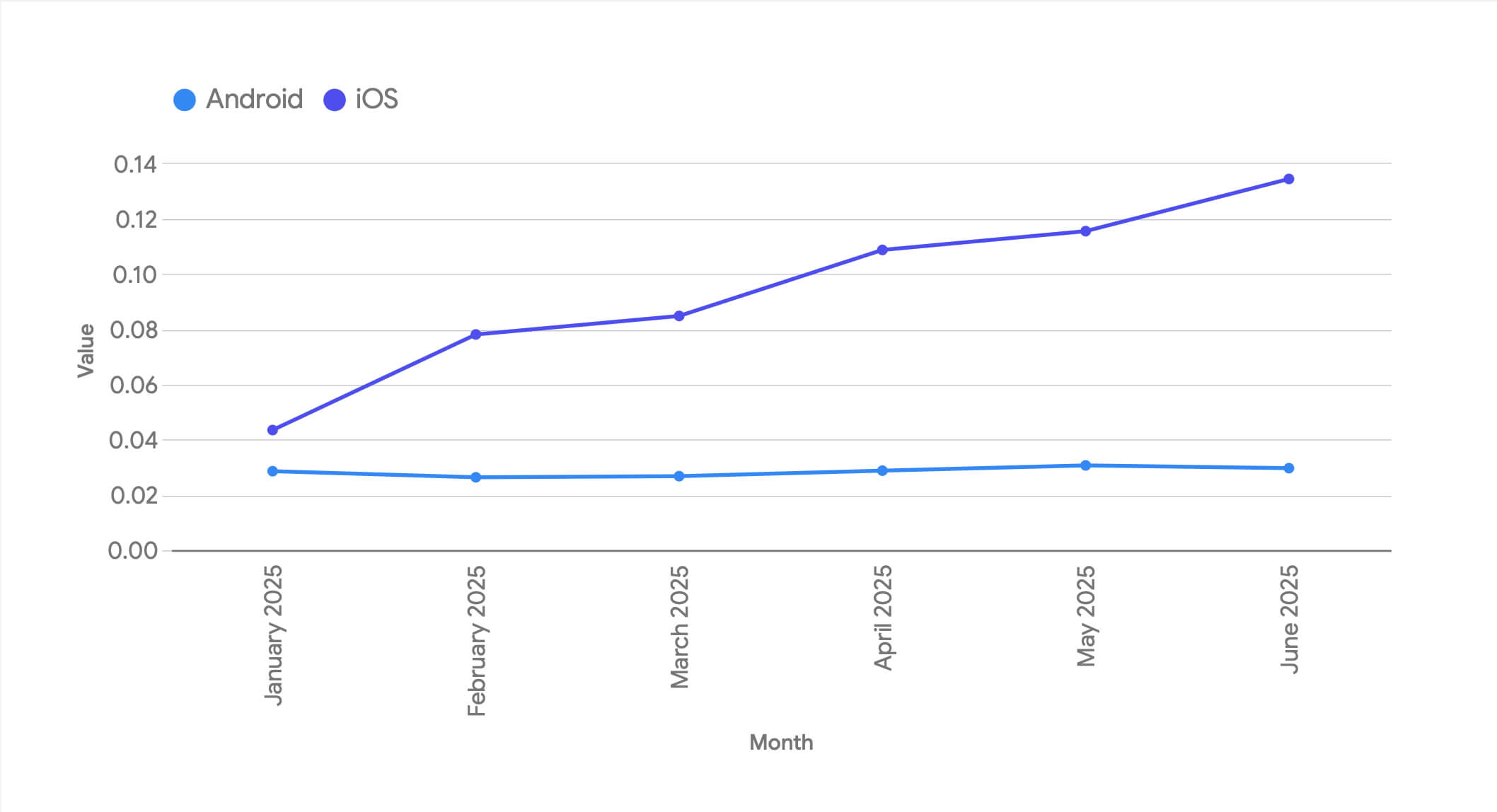

CTR por plataforma

El CTR tuvo el mayor cambio en métricas clave: subió un 38,6%.

Basado en un salto trimestral del 17% en el primer trimestre, esto es otro clavo en el ataúd del CTR como métrica, al menos de la forma que solíamos usar. Aún tiene utilidad, pero ahora solo puedes usarlo con seguridad como una comparación muy relativa entre campañas similares con tipos de anuncios similares.

Mirando más a fondo, sin embargo, no se trata del CTR en sí.

En realidad, se trata de iOS. Y principalmente de una vertical.

Revisa el CTR en Android versus iOS para la primera mitad de este año:

Específicamente, el salto masivo en el CTR está en Games.

Si miramos solo iOS y segmentamos por vertical, vemos que los CTR de Games básicamente explotaron en el segundo trimestre de 2025.

(Viaje también se disparó, pero luego cayó. Es una vertical mucho más pequeña que Games, así que no habría impactado tanto las tasas generales de CTR de iOS. También estoy verificando si hubo algún error en los datos aquí, o 1 anunciante grande que distorsionó los resultados.)

Los veteranos del marketing móvil saben lo que está pasando:

Los juegos usan muchos playables y anuncios híbridos de video/playable/end card

iOS ofrece SKOverlay: una vista ligera del listado de la App Store directamente dentro de un anuncio en 3 variantes:

Versión de banner compacto (parte inferior de la pantalla)

Modal de tarjeta grande (casi pantalla completa)

Versión App Clip

Puedes tocar fuera de un playable, pero suele ser difícil

Toques tempranos, o toques que fallan la X, suelen resultar en un “clic”

Esto puede ocurrir varias veces en una sola unidad de anuncio

¡Voilà!: las tasas de CTR se disparan

Aquí tienes un ejemplo de SKOverlay (versión A) en una imagen de Liftoff:

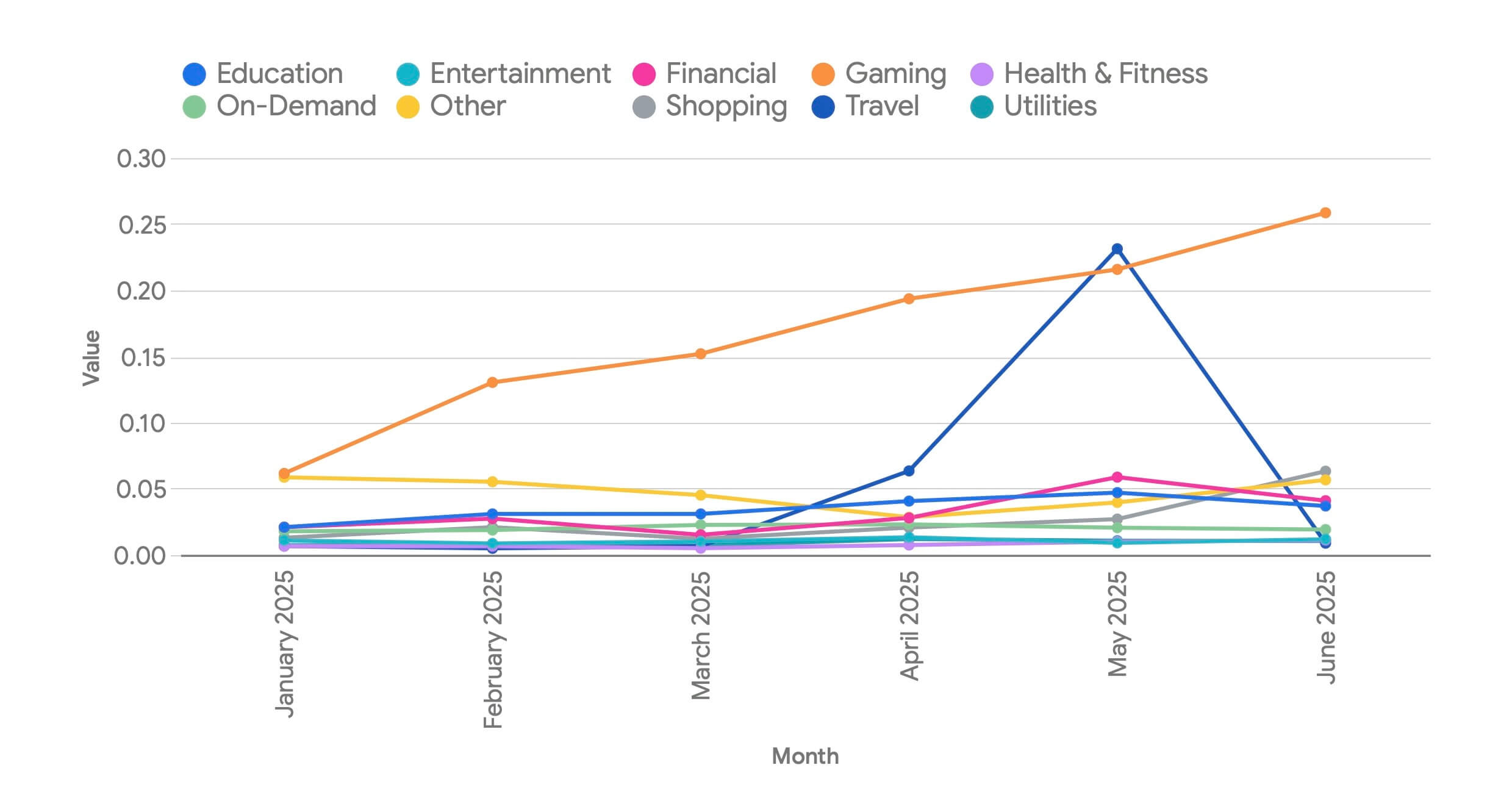

Utilidades en Android… extrañeza en el CTR

Aunque los juegos en iOS representan la mayor parte del cambio, también ocurre algo interesante en Android, específicamente en Utilidades.

La mayoría de los verticales tienen un CTR normal en Android. Los juegos son de 3 a 5 veces más que otros verticales, pero no exageradamente.

CTR Juegos Android: ~5%

CTR Compras Android: ~1%

CTR Entretenimiento Android: ~2%

Mas Utilities comienza el trimestre alto, en 17,7%, y termina mucho más alto, en 25,4%.

(Nota: Utilities en iOS tiene las mayores tasas de aceptación del ATT, y Utilities a veces son caballos de Troya para la recopilación de datos u otras actividades digamos “gris”… entonces puede haber algo más “interesante” ocurriendo aquí.)

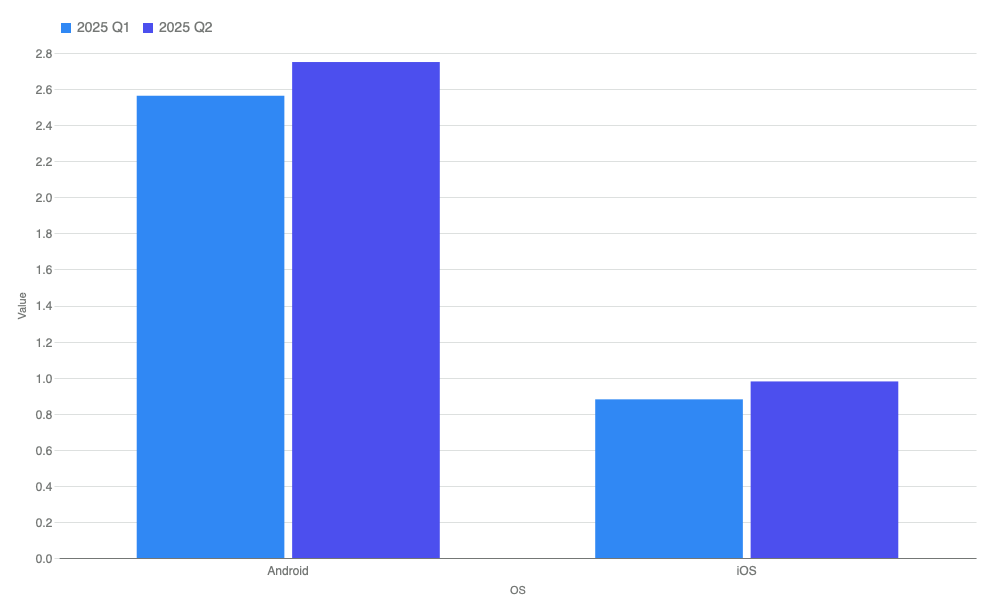

IPM por plataforma

El IPM subió en todos los aspectos en el segundo trimestre, indicando que las redes de anuncios, anunciantes y editores de apps están mejorando al colocar los anuncios correctos con los mensajes correctos frente a las personas correctas.

Por plataforma, este aumento se divide en:

IPM Android: subió 7,3%

IPM iOS: subió 11,3%

IPM general por plataforma en el segundo trimestre fue:

Android: 2,75

iOS: 0,979

IPM es un buen indicador de eficiencia publicitaria y experiencia del usuario. Cuanto mayor sea la instalación por mil anuncios mostrados, menor será la carga de anuncios necesaria para ofrecer resultados similares a los anunciantes.

El hecho es que los anuncios de Android están generando casi 3 veces más instalaciones por impresión que iOS. (Y sí, esta relación se mantiene incluso si observamos un país más rico específico, Estados Unidos.)

Esto significa 1 de 3 cosas:

Los anuncios son menos eficientes en iOS

Los usuarios de iOS son más ciegos a los anuncios o resistentes al marketing

O… ambos

Cabe notar que los anunciantes de Android aún acceden a señales conductuales de identificadores (GAID), mientras que los de iOS dependen de señales menos fiables.

Dicho todo, aunque iOS tenga IPM menor, los clientes de Apple suelen tener LTV mayor, obligando a los anunciantes a aceptar menor eficiencia de marketing por mayores retornos financieros.

KPIs principales por nivel de país y vertical

En Singular, vemos datos por regiones

Nota que estos son datos solo de Android, excepto N/A, que son datos globales de iOS.

Insights de alto nivel: verticales

Insights de alto nivel: verticales

Servicios públicos

De todas las verticales, Utilities tiene tanto el mayor CTR como el mejor IPM. Con CPI bajo y CPM fuerte, las apps en este espacio generan valor eficientemente.

Viaje

Las apps de viaje suelen tener IPM y CVR altos. Indica instalaciones por fuerte intención: usuarios descargan estas apps con acción inmediata.

Financeiro

Fintech es un espacio difícil de crecer. Los CPI son altísimos y los IPM son diminutos. Adquirir usuarios financieros es caro y tiene tasas de conversión menores.

Compras/minorista

Las apps de shopping tienen el segundo CPI más alto entre las verticales y un IPM poco impresionante, lo que indica un espacio competitivo de crecimiento con adquisición costosa. El CVR de shopping es menor que la mayoría de verticales orientadas a servicios, pero ligeramente superior al financiero. Resultado: los anuncios de shopping generan clics pero convierten moderadamente… hay muchas “vitrinas digitales”.

Insights de alto nivel: geos

EE. UU

Costoso pero alta eficiencia de conversión: mayor CPM y alto CPI, pero también el mejor IPM.

Tier 1 Oeste (Canadá, Reino Unido, Francia, Alemania)

Alto costo, pero eficiencia de conversión más baja que EE. UU.

China

Mucho volumen, pero bajas tasas de conversión con CPM muy bajo… pero también el menor IPM.

Tier 2 Oeste: (Australia, México, Brasil, España, Italia, Holanda, Polonia)

CPM bajo pero IPM fuerte, vemos instalaciones eficientes a menor costo, potencialmente creando buenos mercados de ROI.

Japón

CPIs altos con IPMs de nivel medio hacen de Japón un mercado equilibrado pero premium.

Tier 2 Este: Taiwán, Indonesia, Turquía, Tailandia, Filipinas

CPI bajo e IPM fuerte hacen de estos países mercados de crecimiento muy rentables.

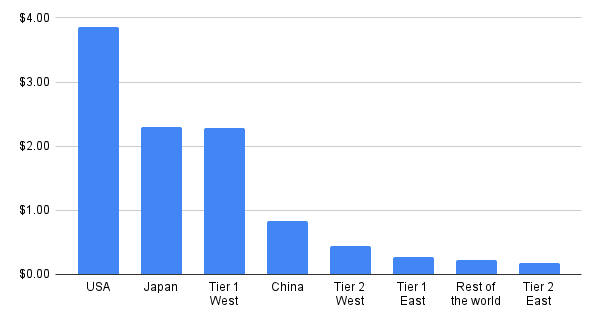

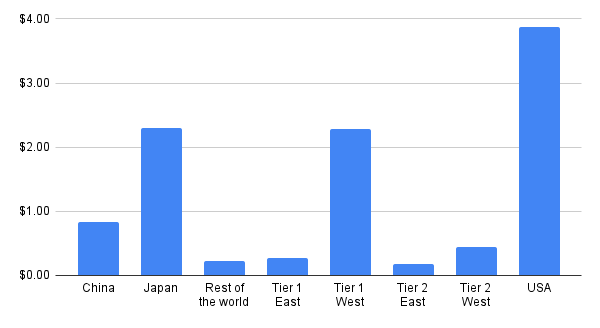

Análisis profundo: CPI

IPC por región

Como esperado, CPI es más alto en EE. UU. Japón y los países Tier 1 Oeste son casi equivalentes, seguidos por China.

¿Qué cambió este trimestre?

El IPC subió 14,7% en general en Estados Unidos

El IPC subió 21,1% en los países Tier 1 del Oeste

El IPC cayó 52,9% en China

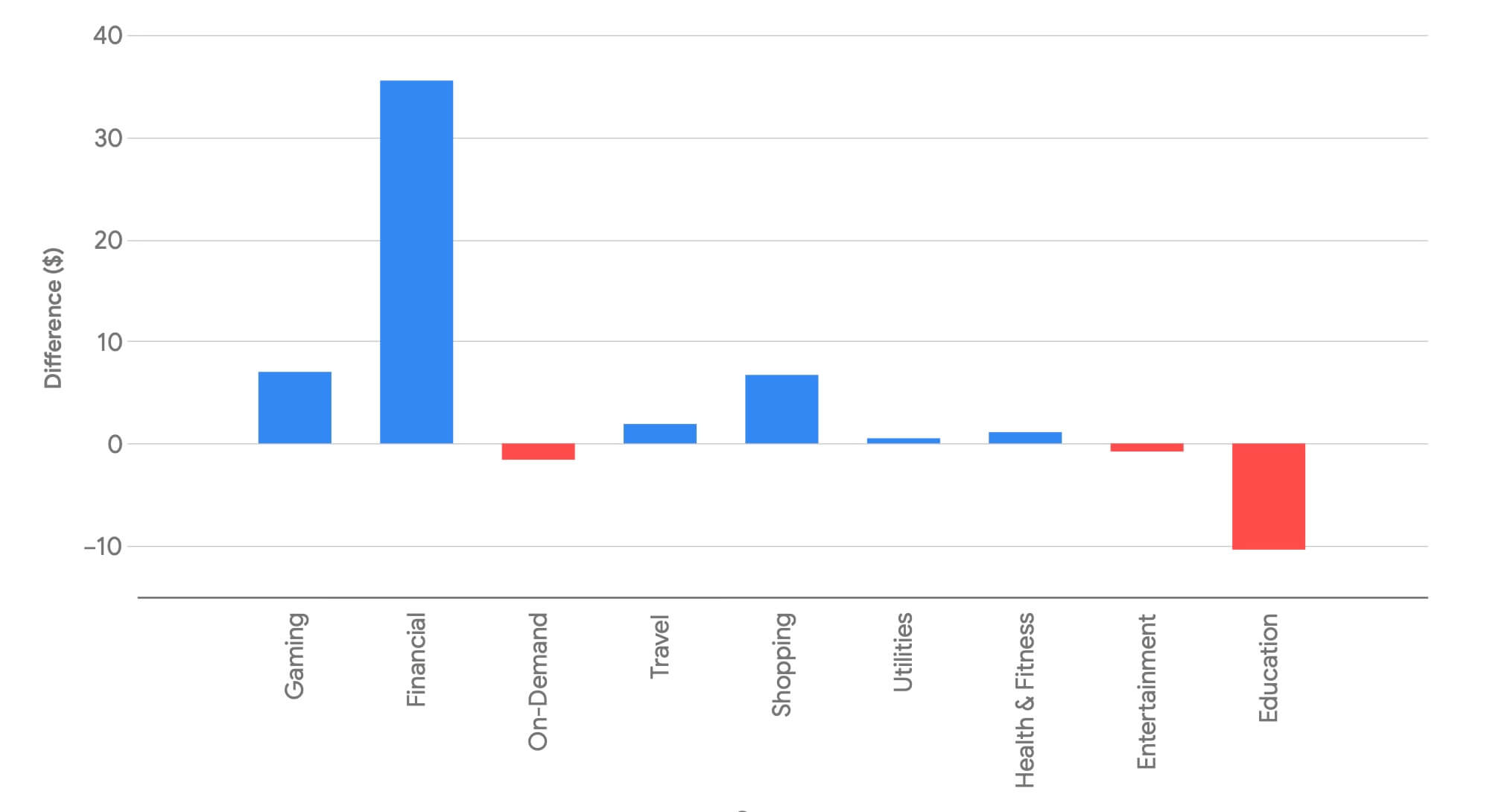

IPC por vertical

Resulta poco revelador analizar el IPC por vertical de aplicación cuando incluyes el segmento financiero en la mezcla: las fintech dominan el gráfico y las demás categorías quedan casi invisibles.

Lo que revela, sin embargo, es que las fintechs pagan más de 5 veces más por nuevos clientes que cualquier otro sector, convirtiendo al sector financiero en un vertical increíblemente rentable para la monetización de anuncios.

Si excluimos las fintechs para obtener mejor insight sobre las demás categorías, esto es lo que vemos:

El shopping es caro

El gaming es caro

Y, en general, iOS es mucho más caro que Android… con una excepción muy significativa en la categoría de Entretenimiento.

CPI por vertical de aplicación, sin fintech

La verdadera historia está en los cambios, sin embargo, y son casi totalmente impulsados por la adquisición de usuarios en Estados Unidos:

Los CPIs de fintech subieron $35, aumentando un 78%

Los CPIs de gaming subieron aún más, porcentualmente: 166%

Los CPIs de shopping subieron 67%

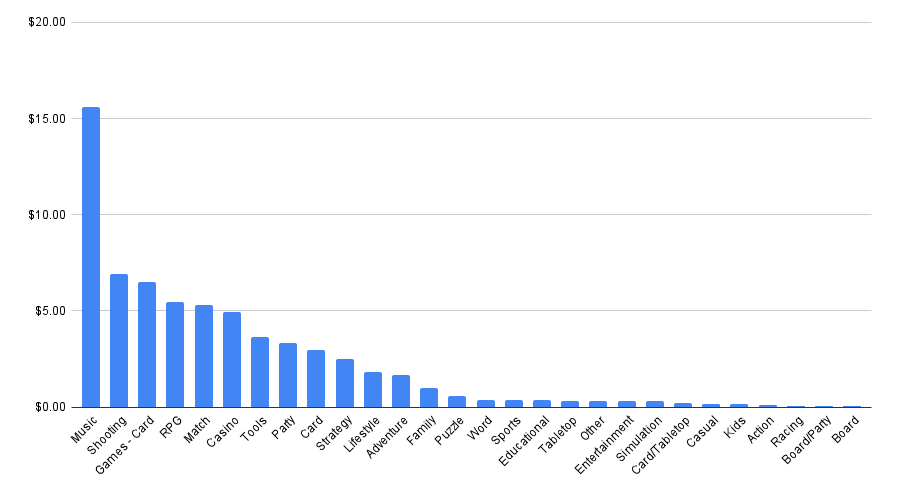

CPI por género de juego

Encontrar nuevos jugadores para juegos de música en Android es desafiante, con los precios de UA más altos de la plataforma, seguido por juegos de disparos y juegos de cartas.

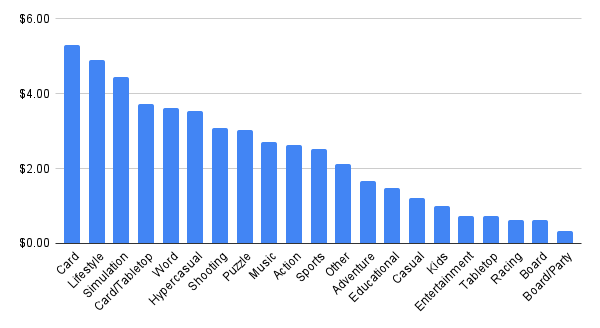

En iOS, juegos de cartas, lifestyle y simulación lideran el ranking:

En iOS, juegos de cartas, lifestyle y simulación lideran el ranking:

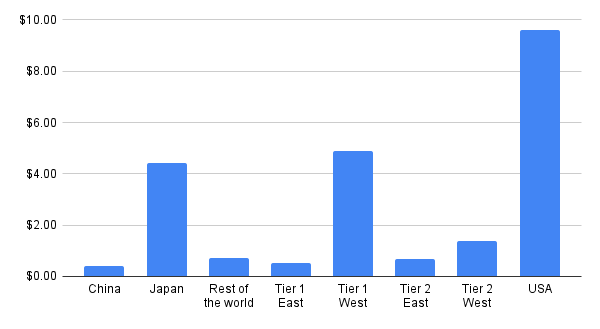

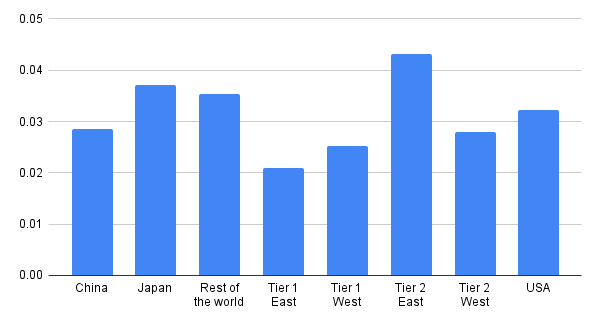

En Singular, analizamos datos por regiones:

Nota: todos los datos a continuación están basados solo en Android.

IPC por región

CPM por región

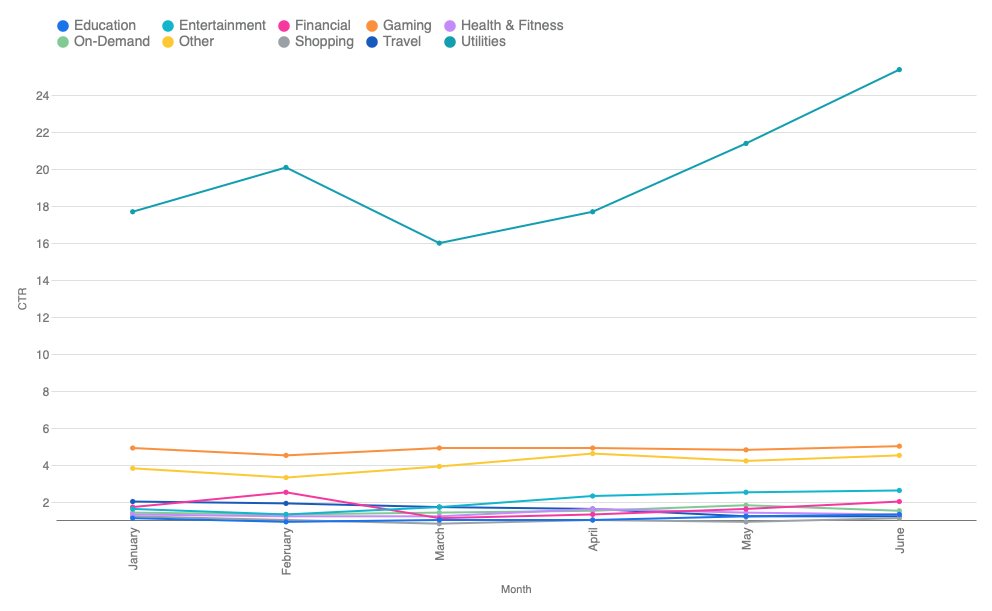

CTR por región

IPM por región

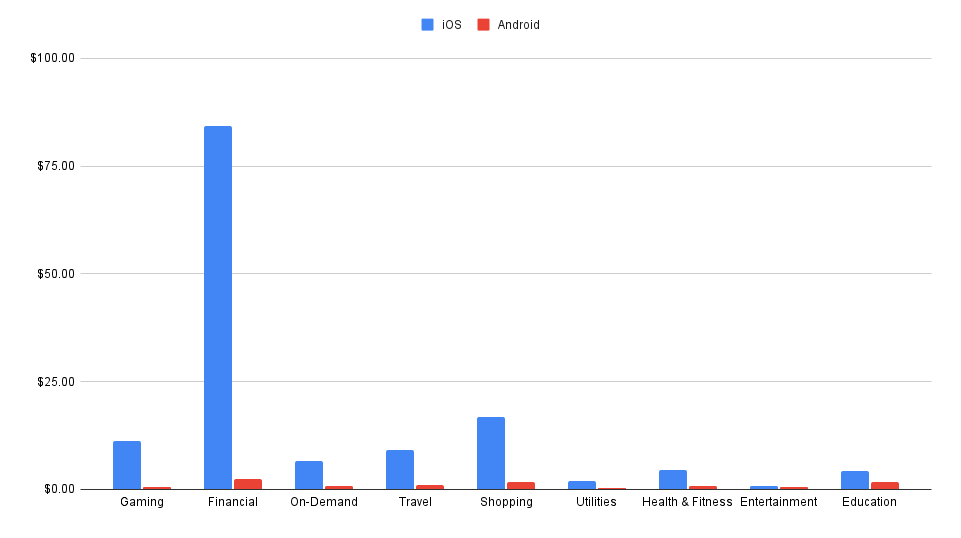

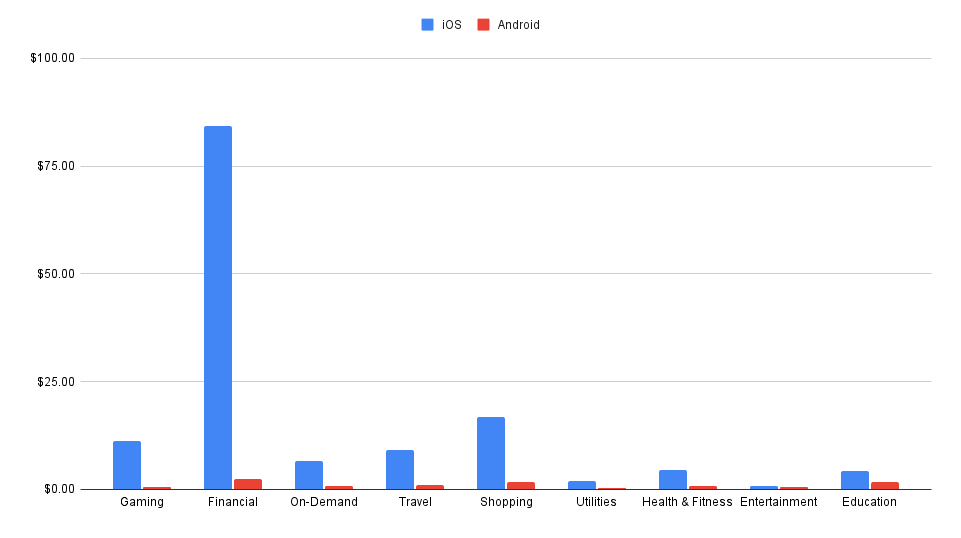

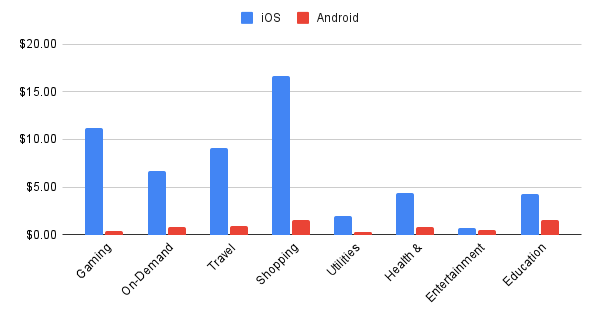

Tendencias de monetización: iOS vs Android

Android es la plataforma de escala. iOS es la plataforma de ingresos.

Esto es una simplificación excesiva, claro, pero también es la conclusión inevitable al ver los datos de ingresos vs instalaciones para verticales clave en Android e iOS:

Principales destacados:

Gaming está completamente invertido

Instalaciones: Android 89,8% vs iOS 10,2%

Ingresos: iOS 87,2% vs Android 12,8%

Las apps bajo demanda generan más ingresos en iOS a pesar de menos instalaciones (tanto proporcionalmente como en un grado mucho mayor en términos absolutos)

Instalaciones: Android 87,7% vs iOS 12,3%

Ingresos: Android 38,2% vs iOS 61,8%

Shopping es una potencia de ingresos en iOS

Instalaciones: Android 79,3% vs iOS 20,7%

Ingresos: iOS 82,3% vs Android 17,7%

Salud & Fitness y Educación están dominados por iOS en ingresos

Instalaciones de Salud & Fitness están equilibradas (Android 50,9% vs iOS 49,1%), pero los ingresos son 93,5% iOS

Instalaciones de Educación están divididas (51,1% Android vs 48,9% iOS), pero los ingresos son 82,2% iOS

Fintech es una excepción notable a la tendencia: instalaciones tienden a Android, pero los ingresos también a Android

Entretenimiento es quizá el vertical más equilibrado

Instalaciones: Android 72,5% vs iOS 27,5%

Ingresos: Android 67,2% vs iOS 32,8%

Participación del gasto en redes de anuncios: principales ganadores

Observamos consolidación en la cima para las redes de anuncios ganadoras de Q1 a Q2. También notamos un giro hacia los DSP de rendimiento.

Ganadores: crecimiento absoluto

En términos de ganancia absoluta de participación, aquí están los 10 principales ganadores de Q2:

Ganadores: crecimiento porcentual

En términos de crecimiento porcentual, aquí están las 5 redes de anuncios con mayor ganancia:

Jampp

Aplicación Samurai

Buzzvil (un conglomerado coreano de adtech)

Mega Fortuna (un jugador de recompensas/lealtad en gaming)

Person.ly RTB

Jampp aparece en ambas listas, gracias a un salto masivo en el gasto de los clientes de Singular.

Ganadores por plataforma

Si observamos a los ganadores por plataforma, surge cierta diferenciación. Es por crecimiento porcentual, razón por la cual you don’t see Apple below, a pesar de un crecimiento absoluto razonable de Apple Ads.

iOS

Android

1

2

3

4

5

6

7

8

9

10

Redes de anuncios reward siguen creciendo

Mira estos nombres en las listas arriba…

Estas son redes de anuncios reward o incentivadas que estaban entre las redes de anuncios de crecimiento más rápido en el Q1, y mantuvieron el impulso en el Q2.

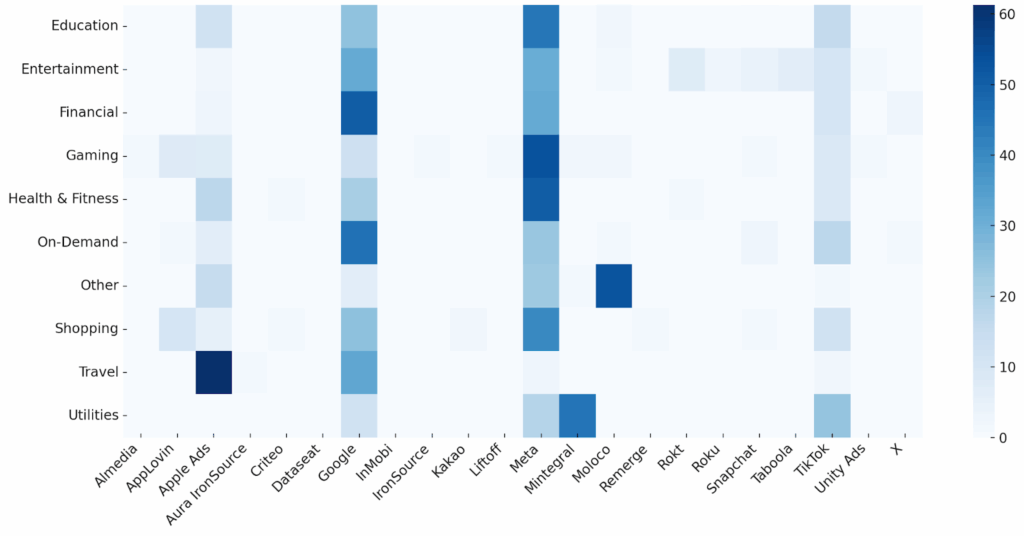

Mapa de calor de las redes de anuncios por vertical

Es interesante analizar la participación del gasto de las redes de anuncios por vertical:

Participación de voz de las redes de anuncios

Algunos de los insights son bastante obvios:

Meta y Google son consistentemente las principales redes en múltiples verticales

TikTok es regularmente un jugador top 3… especialmente en verticales con audiencias más jóvenes o enfocadas al entretenimiento

Apple Ads tiene una presencia significativa, aunque sea solo iOS

Redes como Snapchat, Moloco, AppLovin y Rokt aparecen como top performers en nichos específicos

Para los socios de anuncios no SAN, esto es lo que vemos como áreas de fortaleza:

AppLovin: Compras, juegos y contenido a pedido

Almedia: Juegos a la carta

Moloco: Otros, Juegos, Compras

Mintegral: Utilidades, Juegos, Entretenimiento

Rokt: Entretenimiento, Compras, On-Demand

Taboola: Entretenimiento, Compras, On-Demand

IronSource: Juegos, Entretenimiento

Liftoff: Juegos, Compras

Remerge: On-Demand, Compras, Financiero

Kakao: Entretenimiento, Otros

Criteo: Compras, Financiero

Géneros de juegos más populares

Principales hallazgos:

Los juegos de simulación son la categoría principal tanto en Android como en iOS

Sports es casi dos veces más popular en iOS: 19,8% vs 9,3%

Games para niños y party games tienen over-index en iOS

Niños: 9,3% vs 4,8%

Party: 5,6% vs 1,2%

Los géneros más nichados varían: RPG es mucho mayor en iOS, proporcionalmente, que en Android, por ejemplo

Android se centra más en la acción y en experiencias pick‑up‑and‑play, como juegos de alta intensidad. iOS se inclina a juegos tipo Sports, Kids, Party & Puzzle, con mayor enfoque en gameplay familiar, social y estratégico.

Juegos de Android

Los géneros de juegos más populares globalmente para Android son Simulación, Acción y Puzzle, nuevamente. (Exactamente como en el último trimestre.)

Juegos para Android: los mejores géneros

Los géneros de juegos de mayor crecimiento rápido para Android son:

- Superficie de la mesa

- Fósforo

- Palabra

- Deportes

- Niños

- Estilo de vida

- Juego

- Casino

- Tarjeta/tablero

juegos de iOS

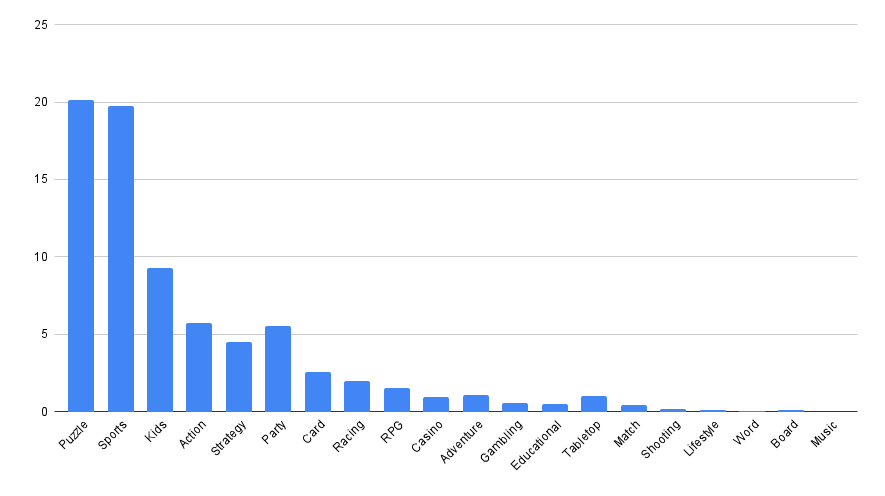

Los géneros de juegos más populares globalmente para iOS son Simulación, Puzzle y Deportes, seguidos de juegos para Niños y Acción.

Juegos iOS: géneros top

Los géneros de juegos de mayor crecimiento rápido en iOS son:

- Tiroteo

- Superficie de la mesa

- Fósforo

- Aventura

- Fiesta

- Deportes

- Junta

- Juego de rol

- Estilo de vida

- Música

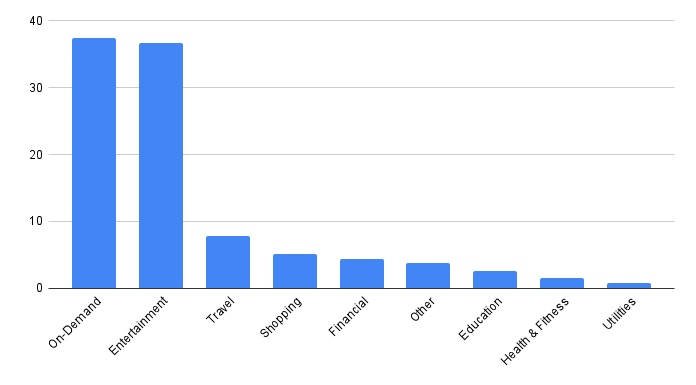

Verticales más populares

Principales hallazgos:

Los usuarios Android se enfocan más en servicios On-Demand: 51,7% vs 37,5% de descargas

iOS tiene casi el doble de la cuota de descargas de Entretenimiento que Android: 36,6% vs 18,6%

Viajes es relativamente mayor en iOS: 7,8% vs 3,8%

Android tiene una participación ligeramente mayor en servicios financieros

iOS tiene un sobre‑índice ligeramente en Educación y Salud & Fitness

Las instalaciones de apps Android tienden a verticales funcionales y orientadas a servicios. iOS tiende a verticales más de estilo de vida y discrecionales. En general, los verticales de más rápido crecimiento son On‑Demand, Entretenimiento y Compras.

Verticales de Android

Los verticales On‑Demand y Entretenimiento capturaron literalmente el 70,3% de todas las descargas que Singular midió en Android (además de los juegos, claro).

Nota que aunque la categoría Financiero no se acerque al tamaño de ninguna de estas categorías, sus CPI pueden ser 10 veces mayores, como vimos antes.

Aplicaciones Android: principales verticales

Los verticales de apps de mayor crecimiento rápido para Android son:

- Servicios públicos

- Compras

- Bajo demanda

- Entretenimiento

- Otros

- Gaming & Casino

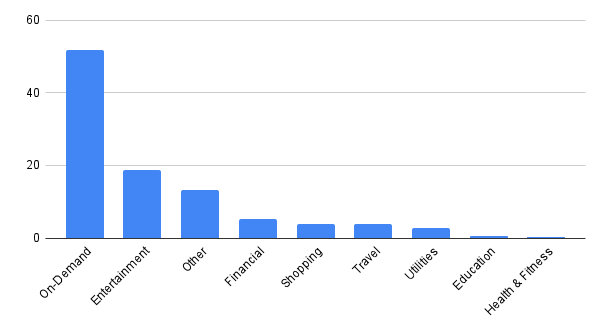

Verticales de iOS

iOS está aún más concentrado, con el 74,1% de todas las instalaciones en las categorías On-demand y Entretenimiento.

Aplicaciones iOS: principales verticales

Los verticales de apps de mayor crecimiento rápido para iOS son:

Bajo demanda

Salud & Fitness

Entretenimiento

Gaming & Casino

Viajes

Ver también: ROI Index 2025 de Singular

más a fondo en el ROI por redes de anuncios.

El Índice de este año incluye:

Redes de anuncios con mejor rendimiento por ROI, escala y crecimiento

El Cuadrante ROI de Singular: donde el valor encuentra volumen

Plataformas destacadas como Moloco, Liftoff, Reddit y Apple Search Ads

Primera capacidad de filtrar resultados por geo y categorías de apps

Insights sobre la ola creciente de redes de anuncios reward

Basado en miles de millones de gasto publicitario, decenas de miles de millones de instalaciones y billones de impresiones, el Singular ROI Index es el informe de adtech más extenso y completo sobre ROI móvil.

Contribuciones de nuestros socios:

AppMagic: tendencias de juegos y principales tendencias de LiveOps

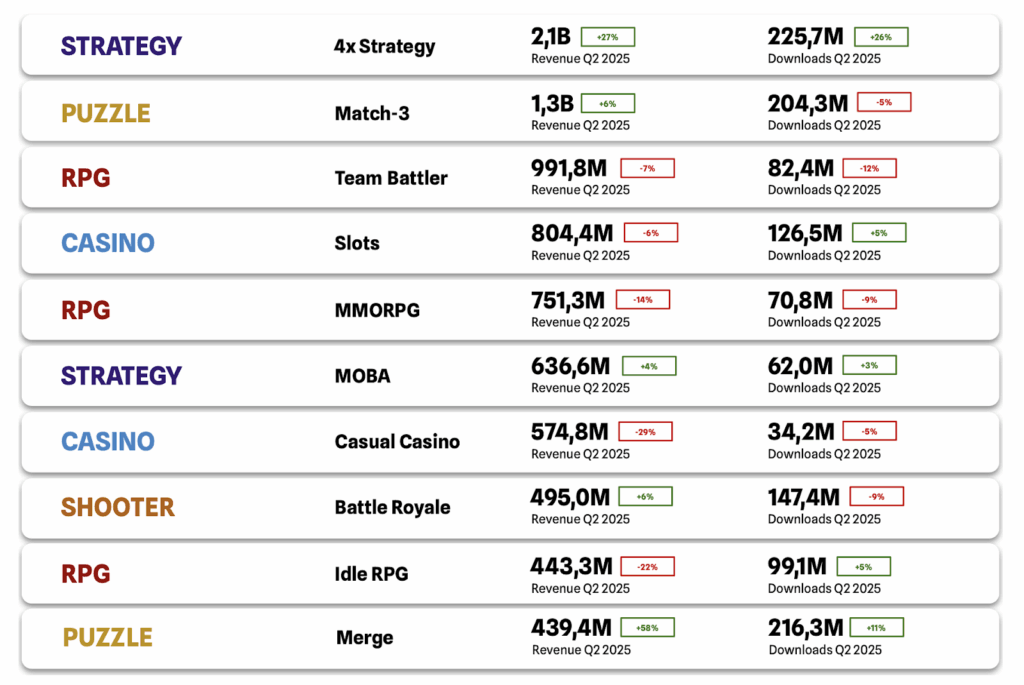

Seguimos viendo desarrollos significativos en gaming. Esto es lo que observamos en algunos subgéneros clave de gaming:

El nicho Casino fue el único de los tres principales en registrar una caída de ingresos. Esta disminución se debió principalmente a la reducción continua mes a mes de los ingresos del gran título Casual Casino MONOPOLY GO!, así como de jugadores clave en el segmento Slots como Slotomania™ Slots Casino Games y Jackpot Party – Casino Slots.

A pesar de la caída significativa, todos estos títulos siguen ocupando puestos de liderazgo en ingresos totales.

El mercado 4X strategy sigue creciendo activamente.

À primeira vista, isso é amplamente impulsionado por títulos como Last War: Survival e Whiteout Survival. No entanto, mesmo sem esses blockbusters, o nicho viu o surgimento de novos projetos notáveis como 三国:谋定天下, Dark War: Survival, e Top Heroes: Kingdom Saga. Embora esses títulos mais novos atualmente tenham um share menor da receita do nicho, eles continuam se desenvolvendo e expandindo de forma consistente.

El nicho Merge creció mes a mes, impulsado por títulos Merge-2 previos a 2024, como Gossip Harbor®: Merge & Story, Seaside Escape®: Merge & Story, Merge Cooking® y otros.

Al mismo tiempo, algunos títulos Merge-3, como Alice’s Dream: Merge Games, experimentaron una notable caída en los ingresos.

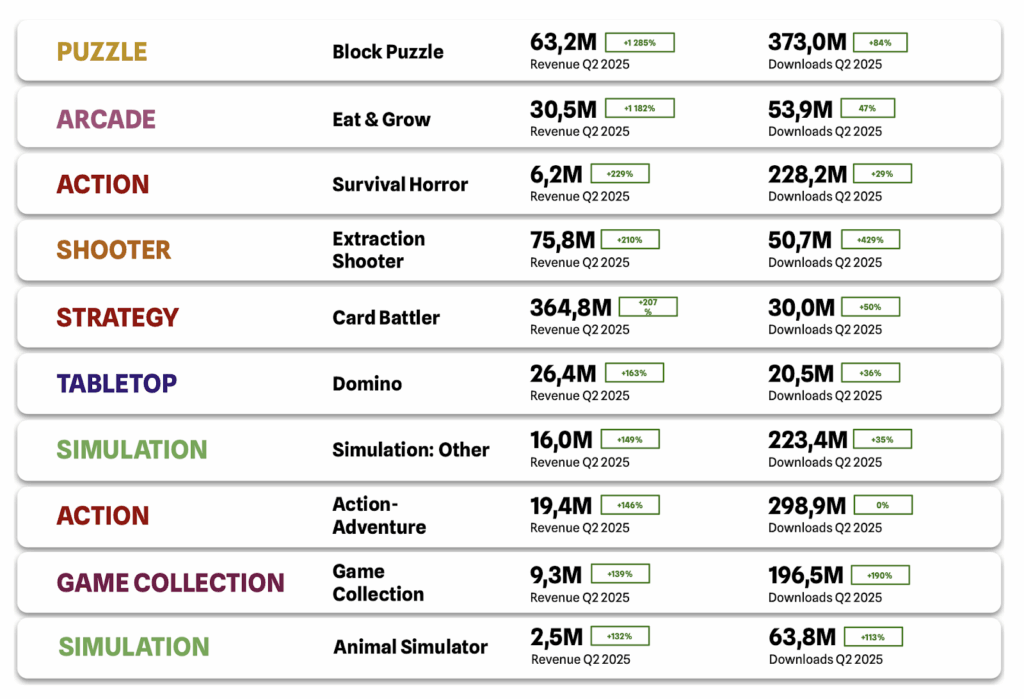

Estos son los subgéneros de mayor crecimiento año tras año:

El crecimiento más fuerte fue en el nicho Block Puzzle, con un aumento del 1,3 % en los ingresos comparado con el trimestre anterior. El principal impulsor detrás de este auge fue Color Block Jam, aunque otros títulos como Wood Away, Crowd Express: Boarding Puzzle y Screw Block Escape también contribuyeron al crecimiento.

El nicho Eat & Grow también mostró un fuerte crecimiento de ingresos del 1,2%, impulsado por títulos como All in Hole, Hole Em All: Black Hole Games, Hungry Shark World y otros.

Este crecimiento significativo en ambos los nichos no es coincidencia. Una tendencia ha estado surgiendo desde hace tiempo: los juegos simples se están volviendo cada vez más sofisticados tanto en mecánicas de juego como en monetización. Nichos como Block Puzzle y Eat & Grow son ejemplos claros de esta evolución.

El crecimiento de muchos otros nichos fue impulsado por títulos individuales destacados: 超自然行动组 (Survival Horror), Delta Force (Extraction Shooter), Shadowverse: Worlds Beyond (Card Battler) y Domino Dreams™ (Domino).

Simulation: Other, una subcategoría dentro de Simulation para juegos difíciles de clasificar con precisión, mostró un crecimiento significativo de ingresos, impulsado por títulos como 时光杂货店-王宝强推荐, Mission Chief – Fire Fighter, 我的休闲时光, Food Stylist – Design Game y 桃源深處有人家 – 咖波聯動中.

Esta tendencia indica un interés creciente en el nicho y la aparición de nuevos juegos con mecánicas únicas y no convencionales que aún no encajan en los subgéneros existentes.

Tendencias de LiveOps en juegos casuales

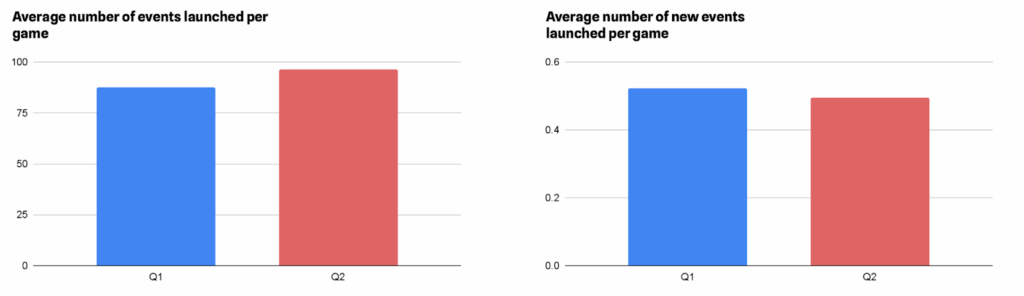

El segundo trimestre de 2025 mostró un aumento significativo en la densidad de eventos, con una media de 10% más de eventos lanzados por juego comparado con el primer trimestre de 2025.

Este crecimiento se relaciona primordialmente con el relanzamiento de eventos existentes en lugar de la introducción de nuevos. De hecho, el número de nuevos eventos (incluyendo eventos con configuración alterada) lanzados en el segundo trimestre fue un 5% menor que en el primer trimestre.

Estos insights apuntan a dos tendencias clave:

La atención a los LiveOps sigue creciendo, impulsando nuevos proyectos a escalar rápidamente sus calendarios de eventos

A medida que se acerca el verano, muchos juegos entran en una fase más tranquila, con la mayoría de los grandes festivos ya atrás, creando una ventana para el análisis de datos y la preparación de la próxima temporada de otoño

Win Streak, Lava Quest, Core Duplicates, Race y Collection son las mecánicas más frecuentemente presentadas en eventos de juegos. En el Q2 2025, todas estas mecánicas mostraron un aumento en su uso, entre 7% y 23%, indicando que se lanzaron con mayor frecuencia mensual.

Sin embargo, la mecánica Collection cayó 13,83%. Probablemente se debe al fin de las vacaciones de Año Nuevo y no indica necesariamente una tendencia a la baja.

El mayor crecimiento relativo entre las mecánicas populares lo mostraron Win Streak, Lava Quest, Pick-a-Box / Card, Core Duplicates y Digging.

| Mecánicas comunes | Tasa de crecimiento QoQ |

| Racha de victorias | 23.04% |

| Búsqueda de lava | 22.88% |

| Elige una caja / Tarjeta | 19.43% |

| Duplicados de núcleo | 18.33% |

| Excavación | 18.22% |

Número medio de eventos por juego para las mecánicas más populares:

De las mecánicas poco usadas, Gacha, Expedition y Álbum crecieron más. Sólo Álbum mantuvo crecimiento constante sin fluctuaciones mensuales.

Fishing y Monopoly, por otro lado, no crecieron o declinaron, indicando una caída en su popularidad.

| Mecánicas raras | Tasa de crecimiento intertrimestral |

| Gacha | 92.59% |

| Expedición | 71.88% |

| Álbum | 23.30% |

| Calendario de inicio de sesión | 13.21% |

| Superficie de la mesa | 8.57% |

| Pesca | 0.00% |

| Monopolio | -3.85% |

Promedio de eventos por juego para mecánicas raras:

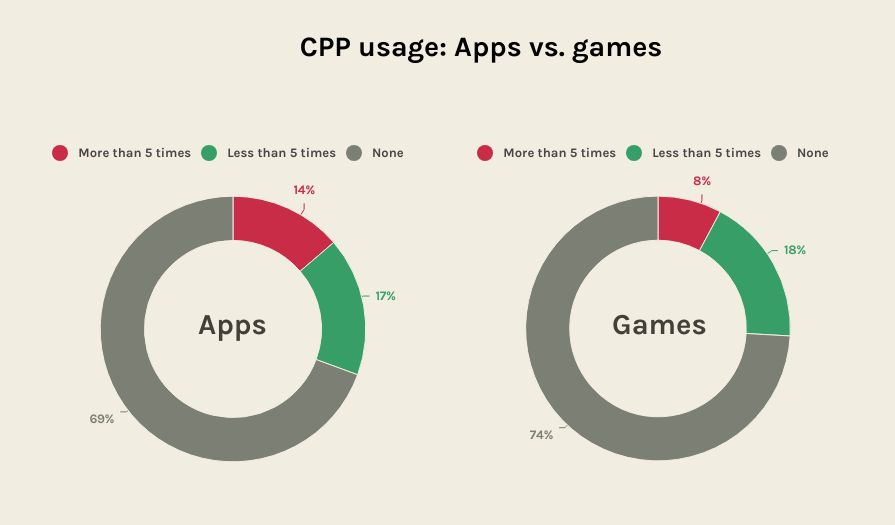

AppTweak: tasas de conversión en vivo de CPPs llegan al 8,6%

Insights del informe 2025 ASO trends & benchmarks de AppTweak revela que las páginas de producto personalizadas (CPPs) siguen significativamente subutilizadas en Apple Ads, a pesar de su gran impacto en campañas pagas.

En 2024, solo el 31% de las principales apps y el 26% de los principales juegos utilizaron CPPs, lo que significa que casi 7 de cada 10 perdieron una oportunidad de mejorar el rendimiento de conversión.

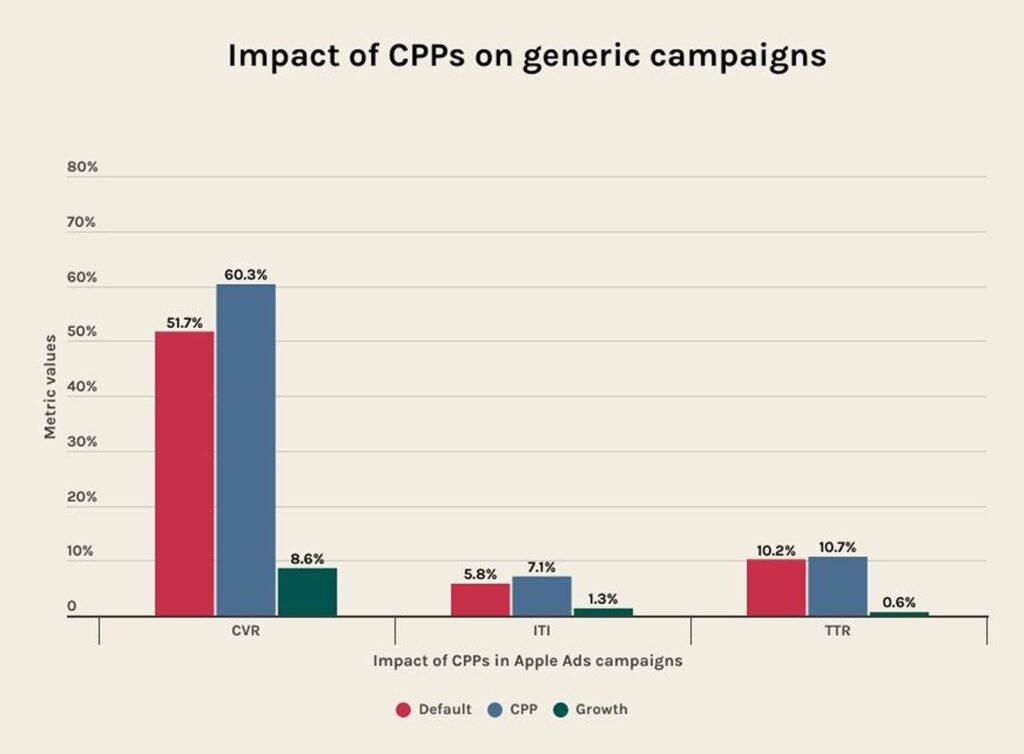

Entre las apps que lo adoptaron, los CPP lograron un aumento del 5,9% en la tasa de conversión (CVR), un lift del 1,3% en la tasa de tap‑through (TTR) y un incremento del 1,3% en impresiones para instalaciones (ITI).

Mientras las campañas de la competencia obtuvieron un aumento del 6,9 % en el CVR, los resultados fueron más fuertes para las campañas de palabras clave genéricas, donde los CPP generaron un incremento del 8,6 % en el CVR sobre las páginas estándar. Estos resultados resaltan el valor de personalizar los CPP para la intención de búsqueda.

Aprovecha el poder de las páginas de producto personalizadas

Si estás ejecutando campañas de Apple Ads, los datos muestran que las CPP generan resultados más fuertes. Aquí tienes cinco formas de usarlas para maximizar tus Apple Ads.

5 casos de uso estratégicos para páginas de producto personalizadas

Segmenta audiencias específicas

Ejemplo: Una app de idiomas crea 1 CPP segmentando “Hablando Español” y otra “Hablando Francés”.

Destaca funcionalidades clave (o nuevas)

Ejemplo: Una app de plantas usa dos CPP para diferentes funcionalidades: “Crecimiento de plantas” y “Identificación de plantas”.

Comparte campañas estacionales o promocionales

Ejemplo: Una app de compras crea una CPP para sus ofertas de Black Friday.

Reengancha usuarios que regresaron

Ejemplo: Una app de música construye una CPP que destaca una funcionalidad muy solicitada de letras traducidas para reconquistar usuarios inactivos.

Segmenta competidores con ofertas más fuertes

Ejemplo: Una app de entrega de comida tiene una CPP que anuncia “20 minutos o menos”, atacando un punto de dolor del competidor por tiempos de entrega más largos.

Con costos crecientes y competencia en todas las ubicaciones de anuncios, los CPPs son una palanca escalable para mejorar el rendimiento de campañas. La baja adopción de CPPs indica una oportunidad estratégica que apps ambiciosas pueden aprovechar para adelantarse a sus competidores.

Jampp: CTV está creciendo con 56% más de campañas

CTV ya no es solo un juguete nuevo y brillante—está silenciosamente convirtiéndose en el arma no tan secreta de la industria.

El número de campañas CTV-to-mobile subió 56% desde H2 2024, basándose en un aumento del 17% trimestre a trimestre en Q1 2025 que siguió creciendo al mismo ritmo en Q2. Los presupuestos también se están moviendo con convicción en lugar de curiosidad, con el gasto de anuncios de estas campañas más que duplicándose en H1 2025. Para anunciantes móviles, el mercado te dice que es hora de escalar—e no solo probar—CTV.

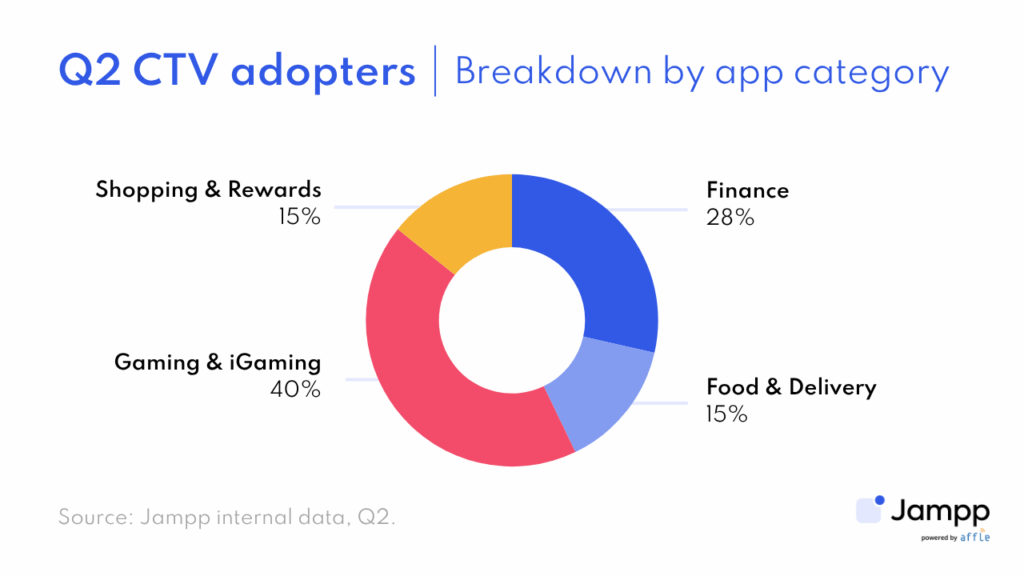

Las categorías de apps que impulsan este crecimiento en el Q2 2025 son Gaming & iGaming y Finance—con la primera representando aproximadamente el 40 % de los nuevos adoptantes de CTV y la segunda alrededor del 28 %—ya que el storytelling de CTV está demostrando ser particularmente eficaz para simplificar los pasos para lanzar una nueva cuenta o mostrar cómo canjear incentivos de bienvenida.

Operando CTV a escala global, Jampp está habilitando a anunciantes móviles para escalar en mercados clave. Mientras América Latina y Asia‑Pacífico vieron la adopción inicial más rápida con el auge del rendimiento de CTV en los últimos dos años, Norteamérica emergió como líder en el Q2, representando más del 40 % de los nuevos adoptantes.

¿Por qué está pasando esto?

Canal inexplorado: CTV es popular pero sigue subutilizado por marketers de apps, brindando una gran oportunidad para diversificar tu alcance más allá de los canales mainstream.

Alcance domiciliario ampliado: A diferencia del móvil, donde un usuario ve un anuncio, una sola impresión de CTV puede alcanzar a varios usuarios simultáneamente.

Seguimiento enfocado en rendimiento: La última tecnología supera el branding tradicional, permite a los marketers generar instalaciones y conversiones in‑app en tiempo real y rastrear atribuciones vía MMPs líderes como Singular.

Rendimiento mejorado y rentabilidad:

CTV demostró su valor en Q2, generando más del 40 % de instalaciones adicionales al combinarse con campañas móviles.

En Q2, aproximadamente el 47 % de las instalaciones de campañas CTV avanzaron para completar acciones clave más adelante en el embudo.

Las tasas de CPM varían por región, con un promedio de $8–12 en Norteamérica y $3–7 en América Latina—convirtiendo a CTV en un canal de alto impacto con precio competitivo frente a la TV tradicional.

CTV ahora es obligatorio para el crecimiento móvil. Es hora de cerrar la brecha entre TV y móvil—sus usuarios ya lo hicieron.

YouAppi: banners display en 2025… formato pequeño, gran impacto

En el Q2 2025, YouAppi duplicó la apuesta por medir el valor real de los banners display, enfocándose en el formato 320×50, frecuentemente subestimado. Con campañas de clientes y verticales, hicimos pruebas de incrementalidad para revelar la verdadera contribución de los pequeños formatos display en el embudo de retargeting.

Lo que hallamos consistentemente desafía las suposiciones de la industria: banners 320×50 no solo son rentables—tienen alto rendimiento. Estos creativos compactos, bien ubicados y medidos, entregan lift medible en engagement y conversiones.

¿Por qué está pasando esto?

Momentos ricos en intención: Banners pequeños suelen generar clics de mayor calidad, señalando usuarios con intención de re‑engagement más fuerte.

Sinergia cross‑format: Banners display mejoran campañas amplias, garantizando refuerzo de marca a lo largo del viaje del cliente.

Impacto medido: Con ventanas de atribución precisas y metodología de uplift, el verdadero ROI de los banners se vuelve claro.

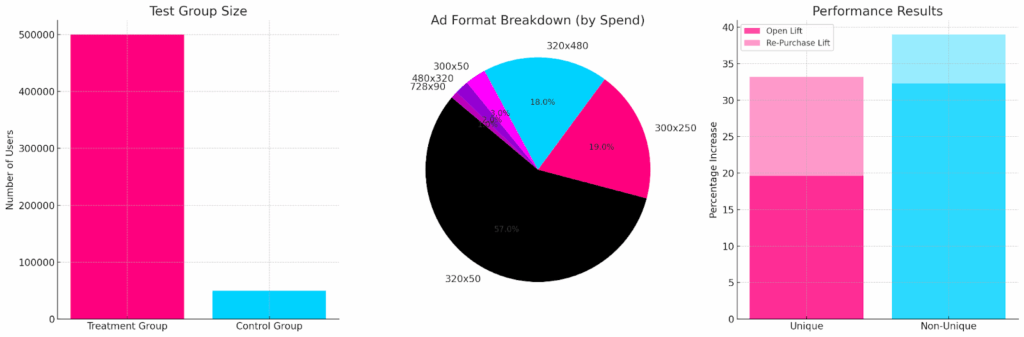

Caso destacado: Cliente de Gaming – Prueba de Uplift Display Q2

Entre varios tests realizados, un caso destacado surgió de una app móvil de gaming líder, donde YouAppi ejecutó una prueba de uplift de 1 mes solo con display en Q2.

- Tamaño del Grupo de Prueba:

- Grupo de Tratamiento: ~500.000 usuarios

- Grupo de Control: ~50.000 usuarios

- Desglose de Formato de Anuncio (por Gasto):

- 320×50: 57%

- 300×250: 19%

- 320×480: 18%

- 300×50: 3%

- 480×320: 2%

- 728×90: 1%

- Resultados de Rendimiento:

- Incremento de Apertura de App:

- Único: +19,6%

- No Único: +32,3%

- Incremento de Compra In-App:

- Único: +33,2%

- No Único: +39,0%

- Significancia Estadística: 96,2%

Conclusión

En el Q2, nuestras pruebas demostraron que los banners 320×50 superan silenciosamente las expectativas, logrando más uplift que los videos de retargeting. En el caso destacado, este formato lideró el gasto y generó uno de los mayores uplift de compra del trimestre.

A medida que las marcas impulsan estrategias de retargeting más eficientes, los formatos de display probados con precisión como 320×50 no deben ser ignorados. Cuando se combinan con planificación creativa holística y atribución granular, generan resultados reales de negocio—a escala.

Banners pequeños. Rendimiento masivo. Los marketers inteligentes conocen la diferencia.

Notas al pie

Países y niveles

Analizamos datos globales a través de varios filtros. Uno de ellos son las categorías de países, que por nuestra base de clientes definimos como:

- China

- Japón

- Resto do mundo

- Tier 1 Este: Corea, India

- Tier 2 Este: Taiwán, Indonesia, Turquía, Tailandia, Filipinas

- Nivel 1 Oeste: Canadá, Francia, Alemania, Reino Unido

- Nivel 2 Oeste: Australia, México, Brasil, España, Italia, Holanda, Polonia

- Estados Unidos

Sobre estos datos

Todos estos datos provienen de la visión de Singular del ecosistema adtech. Aunque dominamos una parte significativa del espacio Mobile Marketing Platform y manejamos volúmenes masivos de datos, nuestros insights se inclinan hacia apps que hacen marketing activo, crecen y gastan mucho en adquisición de usuarios.