Disponible en: Portugués

Introducción

¡Bienvenidos a la octava edición del Informe Trimestral de Tendencias Singular ! Está repleto de datos e información sobre dispositivos móviles, marketing y todo lo que necesitan saber para contextualizar los resultados de su aplicación y planificar estrategias para el crecimiento del futuro.

Utilice los enlaces de la sección a la izquierda para descubrir lo que más le interesa y navegue por el informe según lo necesite.

A continuación encontrará algunos aspectos destacados…

- El gasto publicitario global aumentó un 45 % trimestre tras trimestre, según mediciones de Singular

- Todas las métricas clave (CPI, CPM, CTR e IPM) también aumentaron

- Los anuncios de Android generan casi tres veces más instalaciones por impresión que los de iOS

- El CTR aumentó un 38,6% a nivel mundial (y compartimos por qué)

- Los CPM aumentaron más que los CPI: buenas noticias para las aplicaciones monetizadas con publicidad

- Los IPC subieron casi un 15% en EE.UU.

- Los IPC de Fintech aumentaron casi un 80%

- La segmentación está mejorando: el IPM aumentó un 11,3 % en todos los ámbitos

- Las 10 principales redes publicitarias con mayor participación en el gasto

- Las redes publicitarias recompensadas siguen creciendo

- Los géneros de juegos más populares (y qué cambió)

- Las verticales de aplicaciones más populares (y qué cambió)

- Tasas de suscripción de ATT por sector

- Y mucho más…

A continuación, también puede buscar y filtrar KPI clave por vertical y geografía, obtener un análisis profundo de los CPI en todas las regiones y verificar las tendencias de la plataforma para la monetización por iOS y Android en 10 verticales diferentes.

También contamos con contribuciones y perspectivas de varios socios:

- AppMagic: Tendencias en juegos

AppTweak: Tasas de conversión de CPP

Persona.ly: Un marco impulsado por cohortes para la incrementalidad - Jampp: aumento de CTV

- YouAppi: banners de visualización sorpresa

¡Disfruta!

Como siempre, los datos de este informe se basan en una parte significativa de los datos de Singular:

Autor: John Koetsier

Científico de datos: Gaston Laterza

Las tendencias globales de gasto publicitario están en aumento

Volvemos a estar en números negros: después de haber caído intertrimestralmente en el primer trimestre (lo cual no sorprende después del trimestre de vacaciones), el gasto en publicidad aumentó significativamente en el segundo trimestre de 2025.

Año tras año, estamos viendo un crecimiento modesto pero aún significativo del 7,6%.

Trimestre tras trimestre los números son más impresionantes:

- Aumento del 45% a nivel mundial intertrimestral

- Hasta un 30% en Android

- Subió un 51,2% en iOS

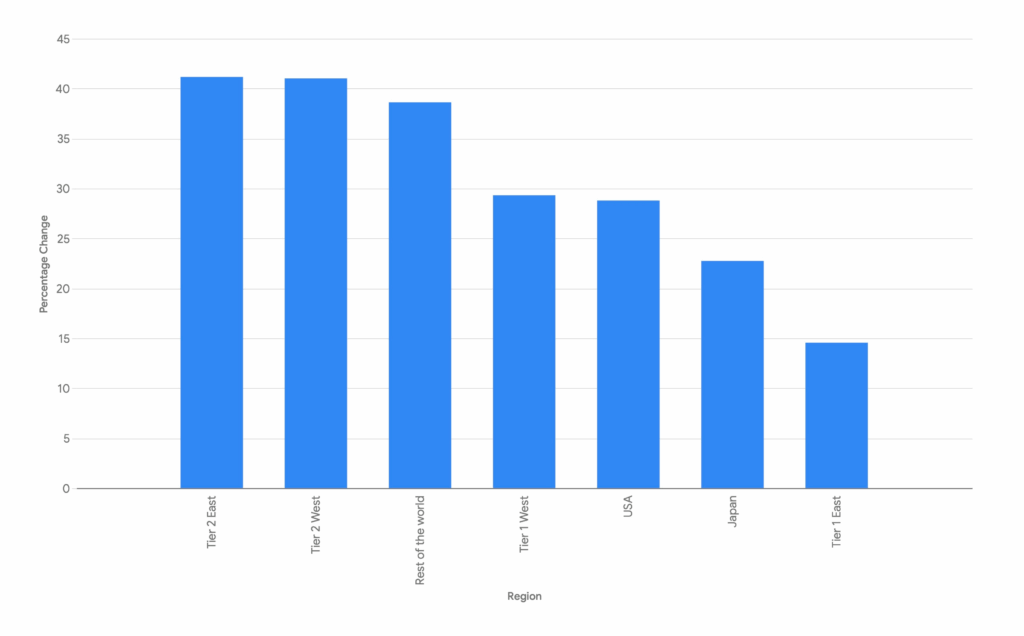

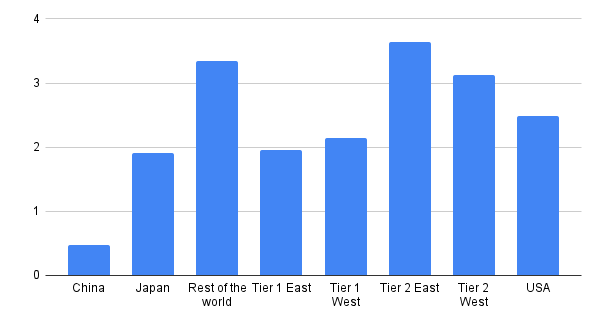

Hay un fuerte crecimiento trimestre tras trimestre en casi todo el mundo:

Crecimiento del gasto publicitario por región: T1 >> T2

La mayor parte del aumento en términos absolutos se da en Estados Unidos, aunque el crecimiento porcentual no es tan alto como en algunas de las otras regiones.

Pero el crecimiento proporcional más fuerte proviene de los mercados de Nivel 2, tanto Este como Oeste, lo que muestra una inversión regional emergente en la adquisición de usuarios móviles.

Esto incluye nuestra categoría “Resto del mundo”, que aumentó un 38,6%.

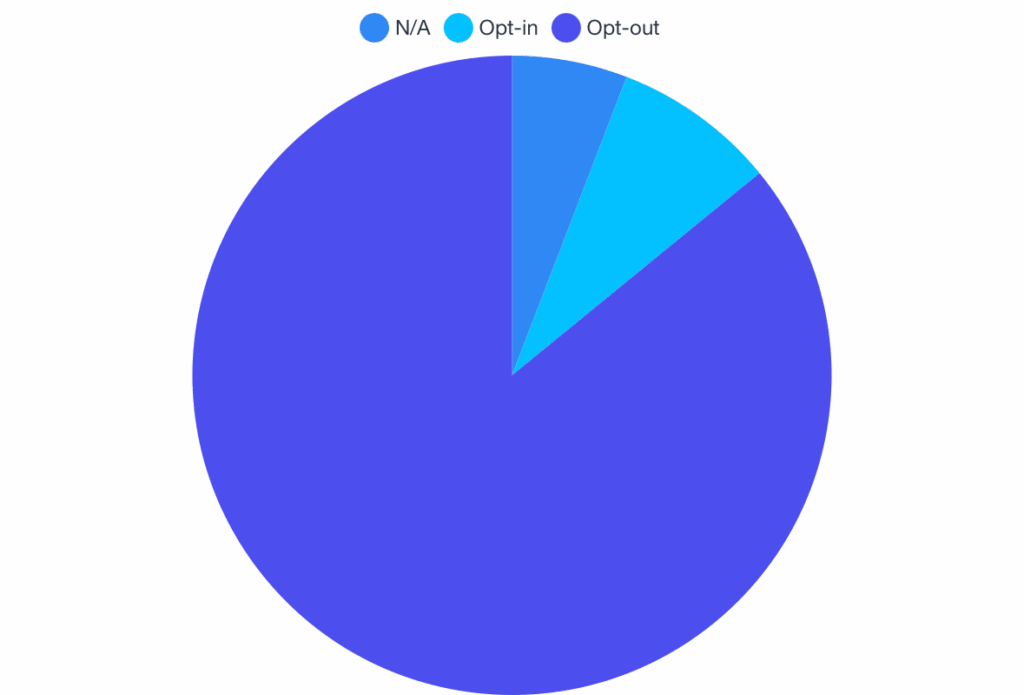

Disponibilidad de ATT e IDFA

Casi todo el mundo opta por no ser rastreado a través del mensaje de Transparencia de Seguimiento de Aplicaciones o ni siquiera es elegible para que se le solicite, como los niños o los dispositivos administrados.

Tasas de suscripción globales

Solo el 8,26% de las personas a nivel mundial optaron por ser rastreadas:

Suscripción global

Tasas de suscripción por vertical

La exclusión voluntaria de ATT predomina en todos los sectores, pero especialmente en Compras y Viajes:

- Compras: el 97,3 % se da de baja

- Viajes: el 97,8% opta por no viajar

Tasas de suscripción por vertical

El sector de servicios públicos tiene la tasa de suscripción más alta, con un 34,2%, mientras que el de juegos también es alto, con un 21,68%. (El sector de juegos también tiene muchos jóvenes que instalan juegos nuevos, lo que explica el alto porcentaje de cancelación de suscripción)

Curiosamente, tanto Educación como Finanzas también tienen tasas de adhesión significativamente más altas que el promedio.

Claramente, para casos de uso sensibles como pagos, planes de viaje y compras, las personas ven menos beneficios en aceptar el seguimiento. El mayor porcentaje de aceptación en los videojuegos probablemente refleja un intercambio de valor, como anuncios con recompensas y experiencias personalizadas, y una audiencia más joven y menos preocupada por la privacidad.

Métricas y tendencias clave: CPI, CTR, CPM, IPM

Panorama general

Todo subió en el segundo trimestre de 2025: CPI, CPM, CTR e IPM.

Todas las plataformas, todas las verticales

IPC

1,80 dólares (un aumento del 15,4%)

CPM

$4,16 (subida del 28,4%)

CTR

5,6% (subida del 38,6%)

MIP

2,3 (subió un 11,3%)

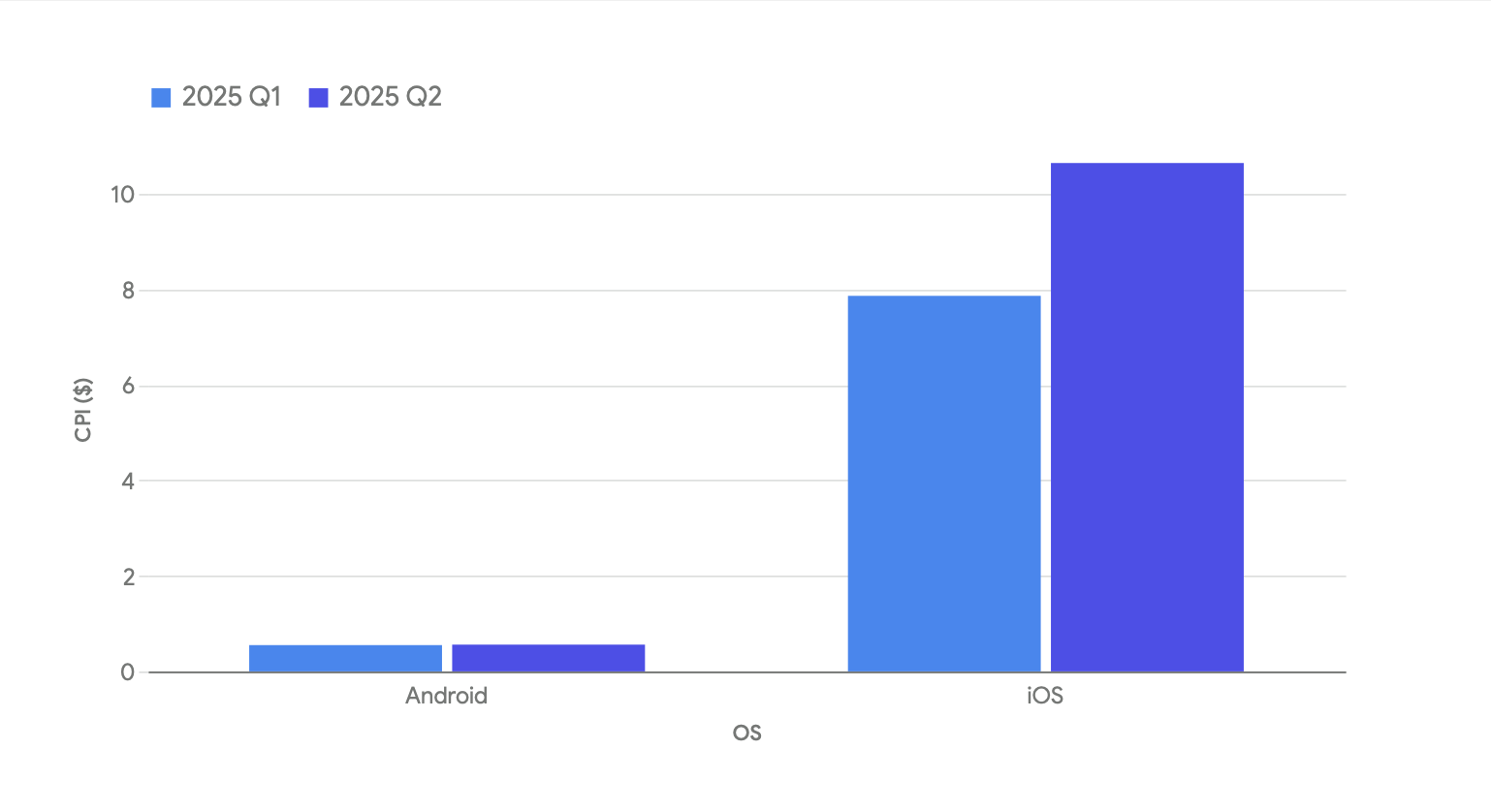

IPC por plataforma

Si hacemos la diferenciación por plataforma, queda claro que los IPC realmente sólo cambiaron el último trimestre en iOS.

Cambio por plataforma:

- IPC de Android: sube un 1,6%

- IPC de iOS: sube un 35,4%

Obviamente hay un cambio masivo en iOS. Consulta abajo más detalles en nuestro Análisis Profundo de CPI, pero en breve fintech, gaming y retail la adquisición de usuarios fue mucho más cara en el Q2 que en el Q1.

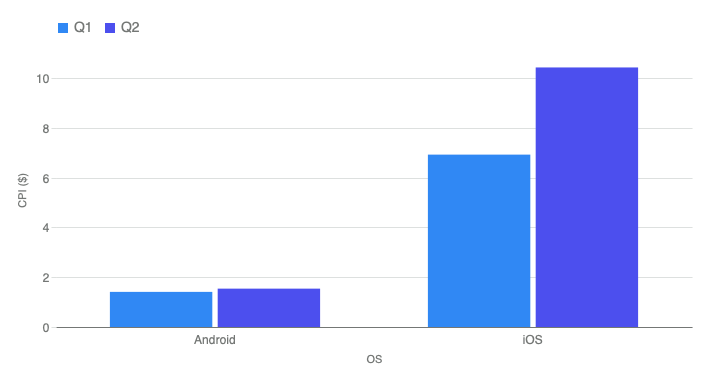

CPM por plataforma

Hay buenas noticias para los editores de aplicaciones que monetizan mediante anuncios.

Mientras que los CPI solo aumentaron un 15 % en promedio, los CPM aumentaron un 28,4 %. Esto significa que el costo de adquisición de usuarios aumentó ligeramente, pero la oportunidad de monetización aumentó casi el doble.

CPM: Android vs. iOS

Pero no subieron de manera uniforme:

- CPM de Android: aumento del 9%

- CPM de iOS: aumento del 50,7 %

Eso parece desafortunado para Android, pero si miramos los datos del IPC anteriores, las aplicaciones de Android en realidad están en una mejor situación: los CPM aumentaron un 9% y los IPC aumentaron solo un 1,6%.

En el caso de iOS, los CPI aumentaron un considerable 35,4% y, si bien los CPM aumentaron más del 50%, no aumentaron ni de cerca tanto como los CPM de Android.

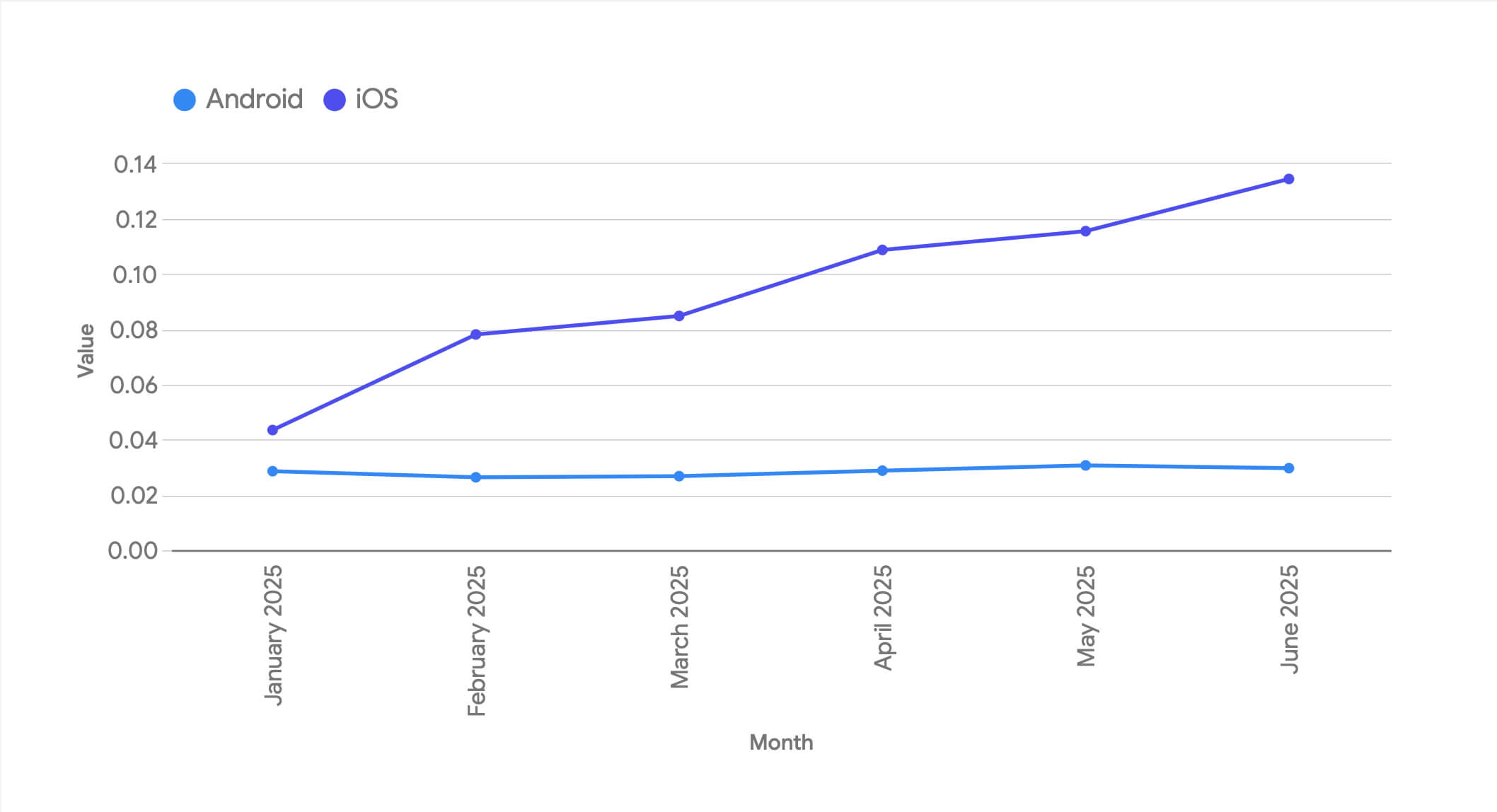

CTR por plataforma

El CTR registró el mayor cambio en las métricas clave más importantes: un enorme aumento del 38,6%.

Tras un aumento intertrimestral del 17 % en el primer trimestre, este es otro punto débil del CTR como métrica, al menos tal como lo usábamos antes. Sigue siendo útil, pero ahora solo se puede usar con seguridad como una comparación muy relativa entre campañas similares con tipos de anuncios similares.

Sin embargo, si miramos más en profundidad, no se trata del CTR per se.

Más bien, se trata de iOS. Y principalmente de un sector.

Consulte el CTR en Android versus iOS durante la primera mitad de este año:

En concreto, el enorme salto en CTR tiene que ver con los juegos.

Si solo miramos iOS y segmentamos por vertical, vemos que los CTR de juegos básicamente explotaron en el segundo trimestre de 2025.

(Los viajes también aumentaron, pero luego cayeron. Es un sector vertical mucho más pequeño que los juegos, por lo que no habría afectado tanto las tasas de CTR generales de iOS. También estoy verificando si hubo una falla en los datos aquí, o un gran anunciante que sesgó los resultados)

Los veteranos del marketing móvil saben lo que está pasando:

- Los juegos utilizan muchos elementos jugables y anuncios híbridos de video/jugables/tarjeta final

- iOS ofrece SKOverlay: una vista liviana del listado de aplicaciones de la App Store directamente dentro de un anuncio en tres variedades:

- Versión compacta del banner (parte inferior de la pantalla)

- Modal de tarjeta más grande (casi en pantalla completa)

- Versión de App Clip

- Puedes salir de un elemento jugable, pero suele ser difícil

- Los toques tempranos, o los toques que no tocan la X, a menudo resultan en un "clic"

- Esto puede suceder varias veces en una sola unidad de anuncios

- Voila: las tasas de CTR están por las nubes

Aquí hay un ejemplo de SKOverlay (la versión A) en una imagen de Liftoff:

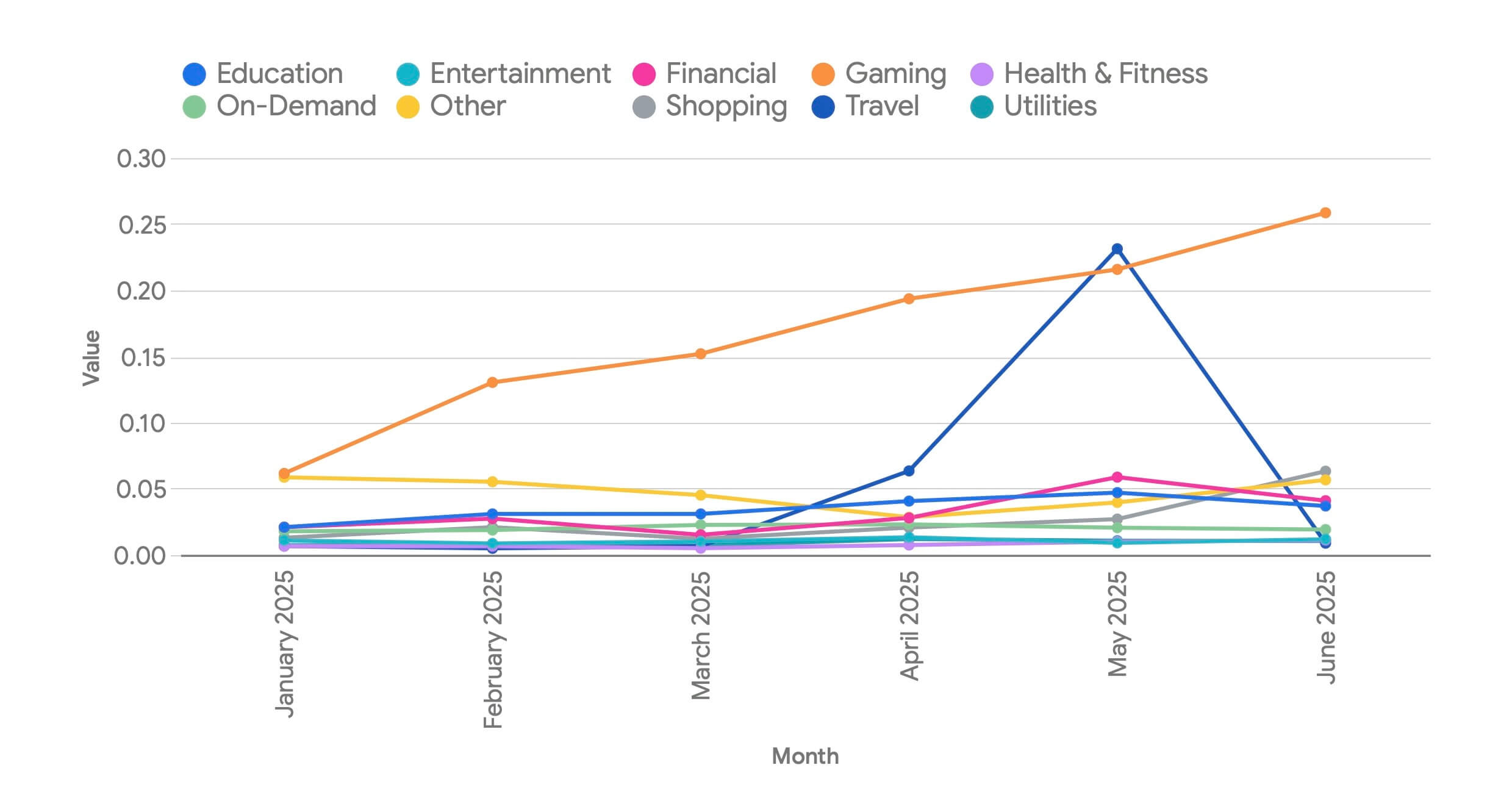

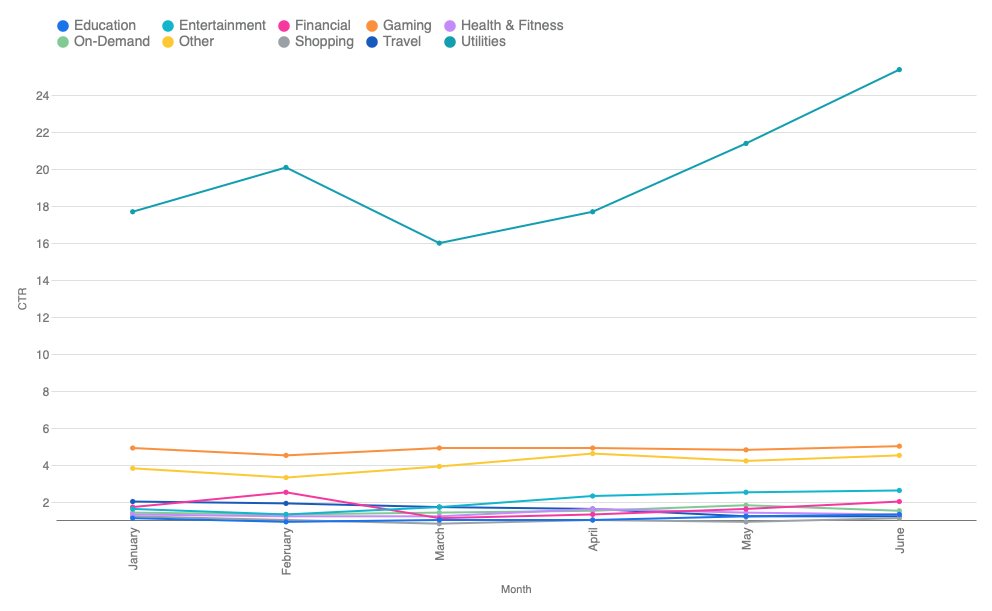

Utilidades de Android… rareza del CTR

Si bien los juegos de iOS representan la mayor parte del cambio, hay algo interesante en Android, específicamente en Utilidades también.

La mayoría de los mercados verticales tienen un CTR bastante normal en Android. Los juegos tienen un CTR entre 3 y 5 veces superior al de otros mercados verticales, pero no es una cifra descomunal.

- CTR de juegos de Android: ~5%

- CTR de compras en Android: ~1%

- CTR de entretenimiento de Android: ~2%

Pero Utilities comienza el trimestre en un nivel alto, en el 17,7%, y termina mucho más alto, en el 25,4%.

(Nota: Las utilidades en iOS tienen las tasas de aceptación de ATT más altas, y las utilidades a veces son caballos de Troya para la recopilación de datos u otras actividades, digamos, de sombrero gris... así que podría haber algo más "interesante" sucediendo aquí)

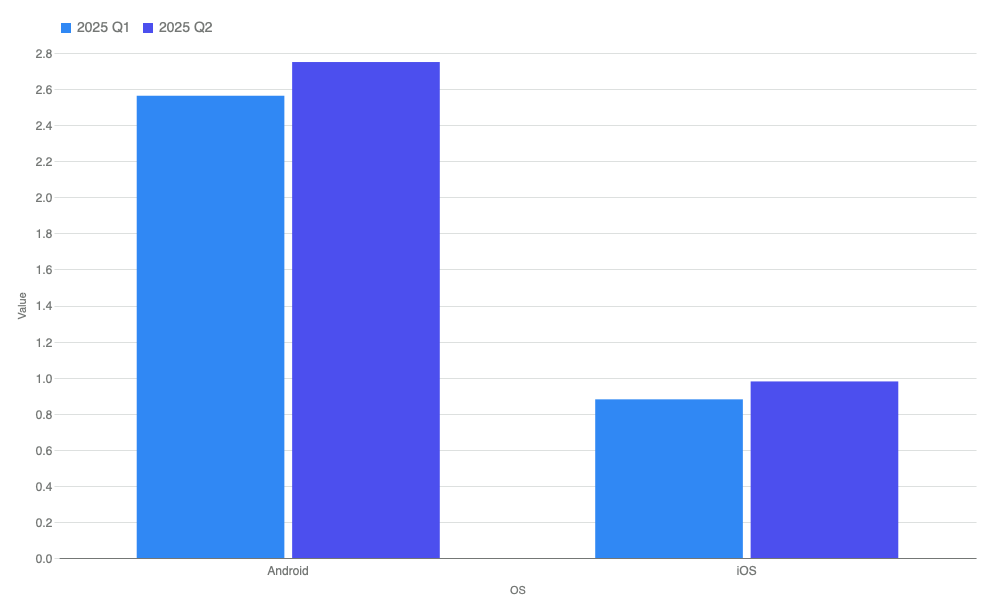

IPM por plataforma

El IPM aumentó en todos los ámbitos en el segundo trimestre, lo que sugiere que las redes publicitarias, los anunciantes y los editores de aplicaciones están mejorando a la hora de colocar los anuncios adecuados con los mensajes adecuados frente a las personas adecuadas.

Por plataforma, este aumento se desglosa en:

- IPM de Android: aumento del 7,3%

- IPM de iOS: aumento del 11,3%

El IPM general por plataforma en el segundo trimestre fue:

- Android: 2.75

- iOS: .979

El IPM es un buen indicador de la eficiencia publicitaria y la experiencia del usuario. Cuanto mayor sea el número de instalaciones por cada mil anuncios mostrados, menor será la carga publicitaria necesaria para ofrecer resultados similares a los anunciantes.

El hecho es que los anuncios de Android generan casi tres veces más instalaciones por impresión que los de iOS. (Y sí, esta relación se mantiene incluso si consideramos un país más rico: Estados Unidos)

Eso significa una de tres cosas:

- Los anuncios son menos eficientes en iOS

- Los usuarios de iOS son más ciegos a la publicidad o resistentes al marketing

- O… ambos

Vale la pena señalar que los anunciantes de Android todavía tienen acceso a las señales de comportamiento de los identificadores de dispositivos (GAID), mientras que los anunciantes de iOS tienen que depender de señales menos confiables.

Dicho todo esto, mientras que iOS tiene un IPM menor, los clientes de Apple a menudo tienen un LTV mayor, por lo que los anunciantes esencialmente se ven obligados a aceptar una menor eficiencia de marketing a cambio de mayores retornos financieros.

KPI clave por nivel de país y vertical

En Singular, analizamos los datos por regiones:

Tenga en cuenta que estos son datos solo de Android, excepto N/D, que son datos globales de iOS.

Perspectivas de alto nivel: verticales

- Servicios públicos:

De todos los sectores verticales, el de servicios públicos tiene el CTR más alto y el mejor IPM. Con un CPI bajo y un CPM alto, las aplicaciones en este sector son generadores de valor eficientes. - viajes

suelen tener un IPM y un CVR altos. Esto indica un alto número de instalaciones basadas en la intención: los usuarios las descargan con la intención de realizar una acción inmediata. - financieras

es difícil de expandir. Los IPC son altísimos y los IPM son mínimos. Adquirir usuarios financieros es costoso y las tasas de conversión son bajas. - Compras/minorista

Las apps de compras tienen el segundo CPI más alto entre los verticales y un IPM poco impresionante, lo que indica un espacio de crecimiento competitivo con adquisición costosa. El CVR de compras es más bajo que la mayoría de los verticales orientados a servicios, pero ligeramente superior al financiero. Conclusión: los anuncios de compras atraen clics pero convierten solo moderadamente … there’s un montón de compradores digitales de ventana.

Perspectivas de alto nivel: geografía

- EE. UU.

Caro pero con fuerte eficiencia de conversión: CPM más alto y CPI más alto, pero también el mejor IPM. - Tier 1 Oeste (Canadá, Reino Unido, Francia, Alemania)

Alto coste, pero menor eficiencia de conversión que la de EE.UU. - China

Mucho volumen, pero bajas tasas de conversión con CPM muy bajo … pero también el IPM más bajo. - Nivel 2 Oeste: (Australia, México, Brasil, España, Italia, Países Bajos, Polonia)

CPM bajo pero IPM fuerte, por lo que vemos instalaciones eficientes a menor costo, potencialmente convirtiendo estos mercados en buen ROI. - Los altos IPC con IPM de nivel medio hacen de Japón un mercado equilibrado pero de primera calidad .

- Nivel 2 Este: Taiwán, Indonesia, Turquía, Tailandia, Filipinas

El bajo IPC y el fuerte IPM hacen de estos países mercados de crecimiento muy rentables.

Análisis más profundo: IPC

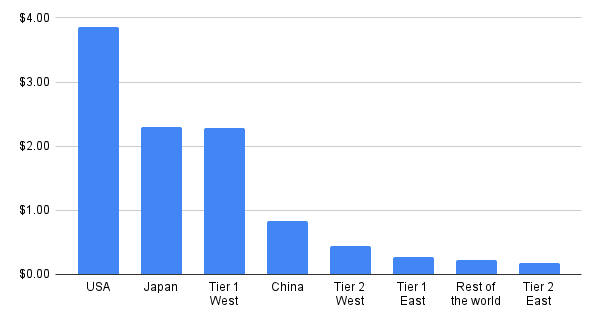

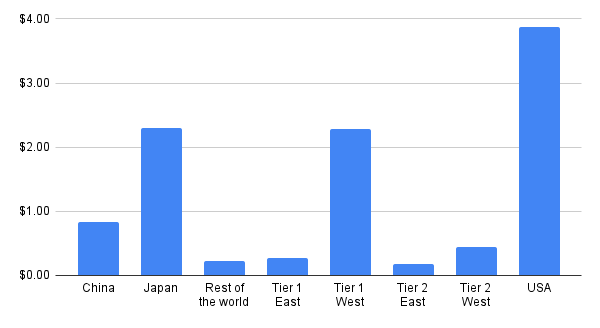

IPC por región

Como era de esperar, el IPC más alto se registra en Estados Unidos. Japón y los países occidentales de primer nivel tienen índices casi equivalentes, seguidos de China.

¿Qué cambió este trimestre?

- El IPC sube un 14,7% en todos los ámbitos en Estados Unidos

- El IPC sube un 21,1% en los países del oeste de primer nivel

- El IPC baja un 52,9% en China

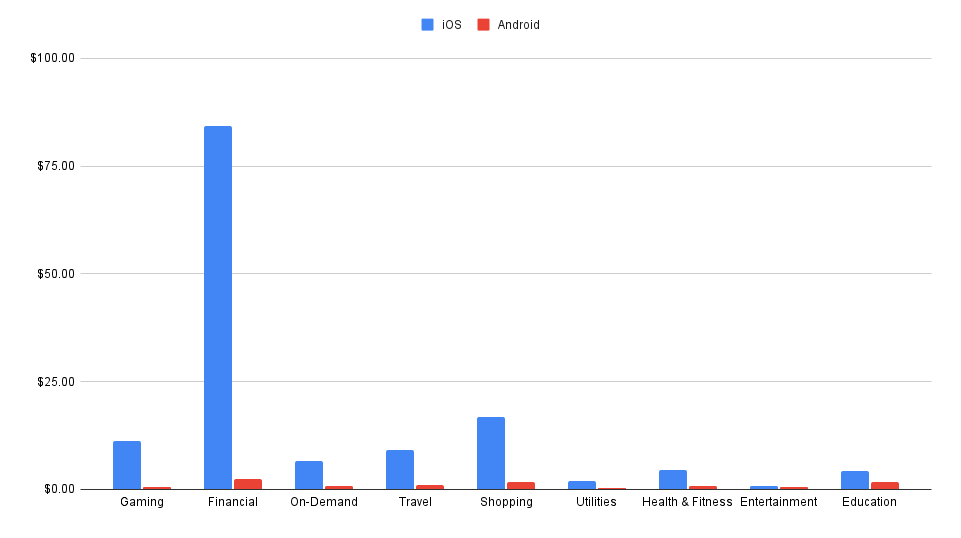

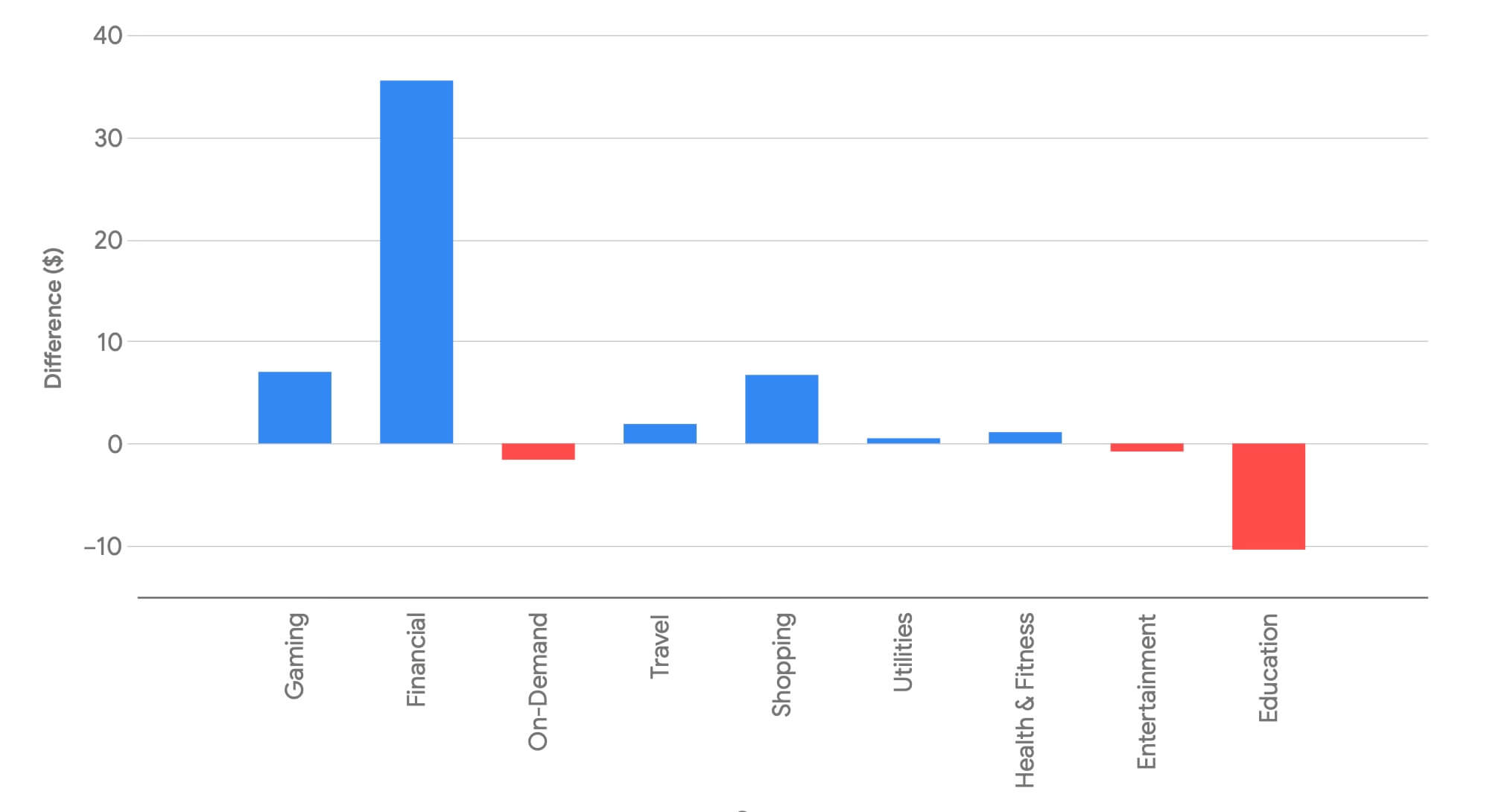

IPC por sector vertical de aplicaciones

Es relativamente poco revelador observar el IPC por sector de aplicaciones cuando se incluye el sector financiero en la combinación: fintech domina el gráfico y las otras categorías son casi invisibles.

Lo que esto revela, sin embargo, es que las fintechs pagarán más de 5 veces más por nuevos clientes que cualquier otro sector vertical, lo que hace de las finanzas un sector vertical increíblemente gratificante para la monetización de anuncios.

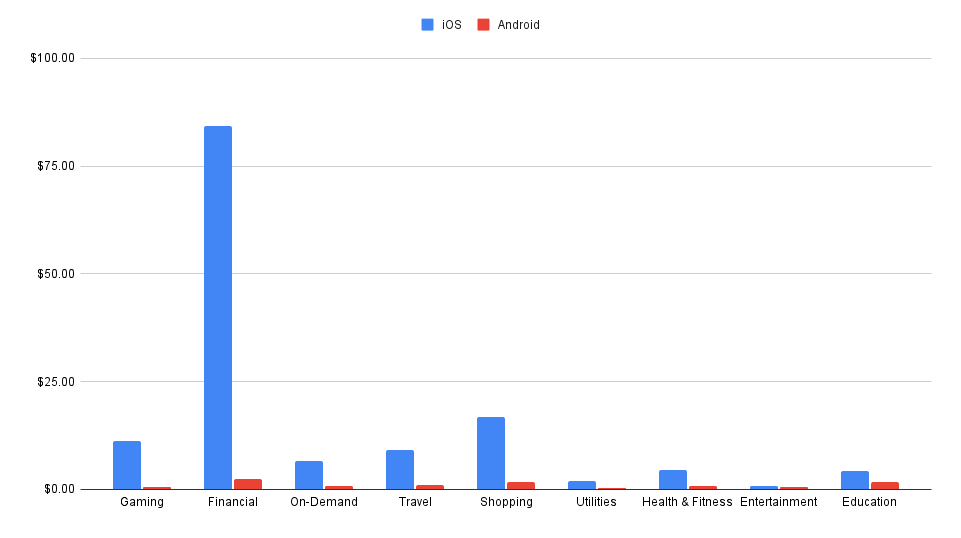

Si eliminamos fintech para tener una mejor idea de las otras categorías, esto es lo que vemos:

- Ir de compras es caro

- Los juegos son caros

Y, en general, iOS es mucho más caro que Android… con la muy significativa excepción de la categoría de Entretenimiento.

IPC por vertical de aplicaciones, sin fintech

Sin embargo, la verdadera historia está en los cambios, y están impulsados casi en su totalidad por la adquisición de usuarios en los Estados Unidos:

- El IPC de Fintech subió 35 dólares, un incremento del 78 %

- Los IPC de juegos aumentaron aún más, en términos porcentuales: 166%

- El IPC de compras subió un 67%

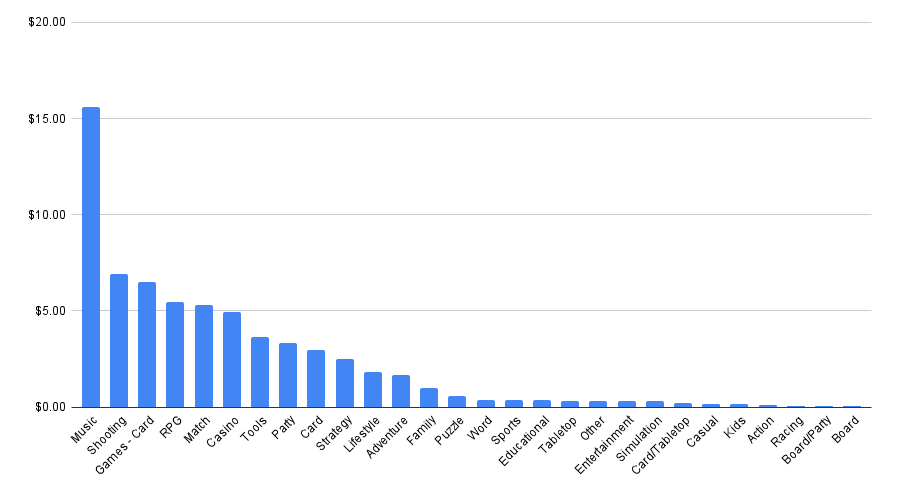

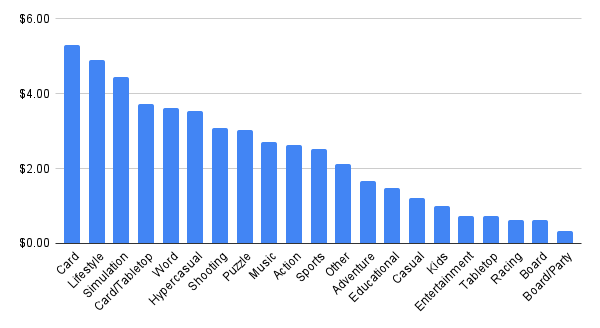

IPC por género de juego

Encontrar nuevos jugadores para juegos de música en Android es un desafío, con los precios de UA más altos en la plataforma, seguidos por los juegos de disparos y cartas.

En el lado de iOS, Tarjeta, Estilo de vida y Simulación lideran el camino:

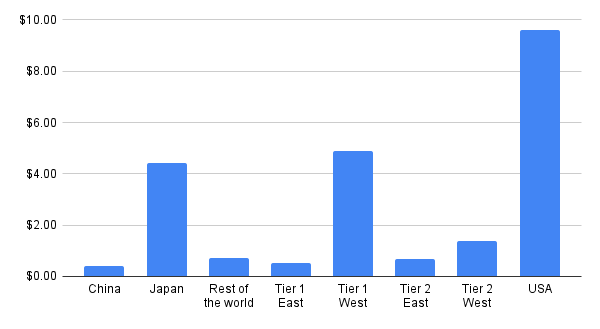

Más métricas clave por región: IPC, CTR, CPM, IPM

En Singular, analizamos los datos por regiones:

Nota: todos los datos siguientes se basan únicamente en Android.

IPC por región

CPM por región

CTR por región

MIP por región

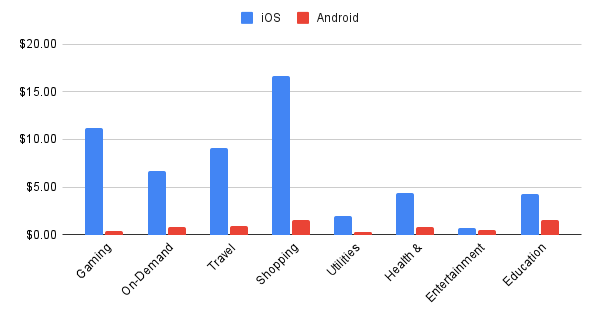

Tendencias de monetización: iOS vs Android

Android es la plataforma de escala. iOS es la plataforma de ingresos.

Es una simplificación excesiva, por supuesto, pero también es la conclusión inevitable de ver los datos de ingresos versus instalaciones para verticales clave en Android e iOS:

Aspectos destacados a tener en cuenta:

- El juego está completamente invertido

- Instalaciones: Android 89,8% frente a iOS 10,2%

- Ingresos: iOS 87,2% vs Android 12,8%

- Las aplicaciones bajo demanda generan más dinero en iOS a pesar de tener menos instalaciones (tanto proporcionalmente como en un grado mucho mayor en términos absolutos)

- Instalaciones: Android 87,7% vs iOS 12,3%

- Ingresos: Android 38,2% vs iOS 61,8%

- Las compras son una fuente de ingresos para iOS

- Instalaciones: Android 79,3% frente a iOS 20,7%

- Ingresos: iOS 82,3% vs Android 17,7%

- Salud y fitness y educación son sectores con ingresos dominados por iOS

- Las instalaciones de Salud y Fitness están equilibradas (Android 50,9% frente a iOS 49,1%), pero los ingresos son 93,5% iOS

- Las instalaciones educativas están divididas (51,1 % Android frente a 48,9 % iOS), pero los ingresos son 82,2 % iOS

- Fintech es una excepción destacada a la tendencia: las instalaciones se inclinan hacia Android, pero los ingresos también

- El entretenimiento es quizás el sector vertical más equilibrado

- Instalaciones: Android 72,5% vs iOS 27,5%

- Ingresos: Android 67,2% vs iOS 32,8%

Participación de la inversión en redes publicitarias: los mayores ganadores

Observamos cierta consolidación en la cima de las redes publicitarias líderes del primer al segundo trimestre. También observamos un cambio hacia las DSP de alto rendimiento.

Ganadores: crecimiento absoluto

En términos de ganancia absoluta de participación, aquí están los 10 principales ganadores del segundo trimestre:

1

2

3

4

5

6

7

8

9

10

Ganadores: crecimiento porcentual

En términos de crecimiento porcentual, estas son las 5 redes publicitarias con mayores ganancias:

- Jampp

- Aplicación Samurai

- Buzzvil (un conglomerado coreano de tecnología publicitaria)

- Mega Fortuna (un jugador recompensado/leal en los juegos)

- Persona.ly RTB

Jampp aparece en ambas listas, gracias a un aumento masivo en el gasto de los clientes Singular .

Ganadores por plataforma

Si analizamos las plataformas que han ganado, se observa cierta diferenciación. Esto se debe al crecimiento porcentual, razón por la cual no se ve a Apple en la lista, a pesar de un crecimiento absoluto razonable de Apple Ads.

iOS

Android

1

2

3

4

5

6

7

8

9

10

Las redes publicitarias recompensadas siguen creciendo

Mira esos nombres en las listas de arriba…

Se trata de redes publicitarias recompensadas o incentivadas que estuvieron entre las de más rápido crecimiento en el primer trimestre y continuaron con ese impulso en el segundo trimestre.

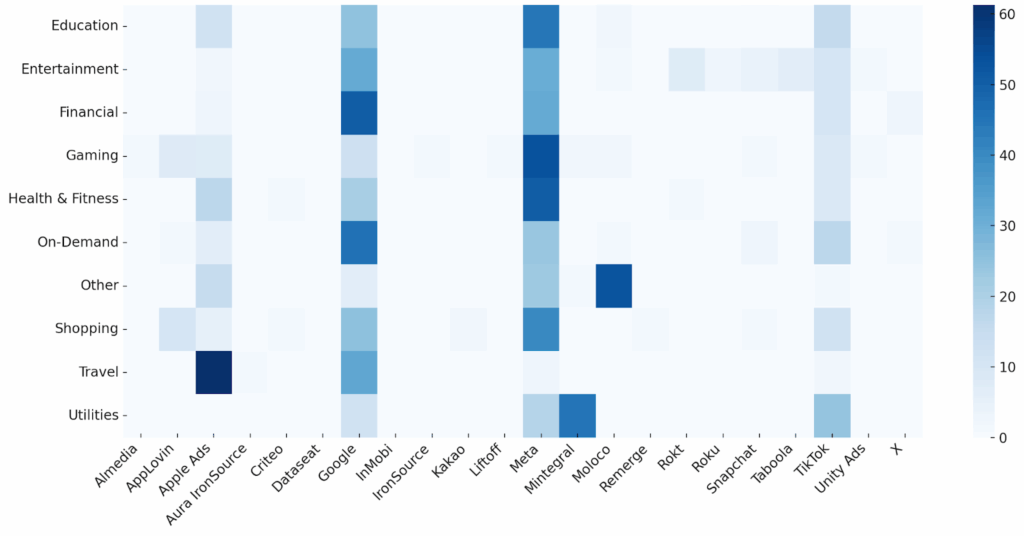

Mapa de calor de la red publicitaria por vertical

Es interesante observar la participación del gasto en redes publicitarias por sector vertical:

Cuota de voz de la red publicitaria

Algunas de las ideas son bastante obvias:

- Meta y Google son consistentemente las mejores redes en múltiples verticales

- TikTok suele estar entre los 3 mejores jugadores, especialmente en verticales con audiencias más jóvenes o orientadas al entretenimiento

- Apple Ads tiene una presencia significativa, aunque solo está disponible en iOS

- Redes como Snapchat, Moloco, AppLovin y Rokt aparecen como las de mejor desempeño en nichos específicos

Para los socios publicitarios que no pertenecen a SAN, esto es lo que vemos como áreas de fortaleza:

- AppLovin: Compras, juegos y contenido a pedido

- Almedia: Juegos a la carta

- Moloco: Otros, Juegos, Compras

- Mintegral: Utilidades, juegos, entretenimiento

- Rokt: Entretenimiento, compras y bajo demanda

- Taboola: Entretenimiento, Compras, On-Demand

- IronSource: Juegos, entretenimiento

- Despegue: juegos, compras

- Remerge: On-Demand, Compras, Finanzas

- Kakao: Entretenimiento, Otros

- Criteo: Compras, Finanzas

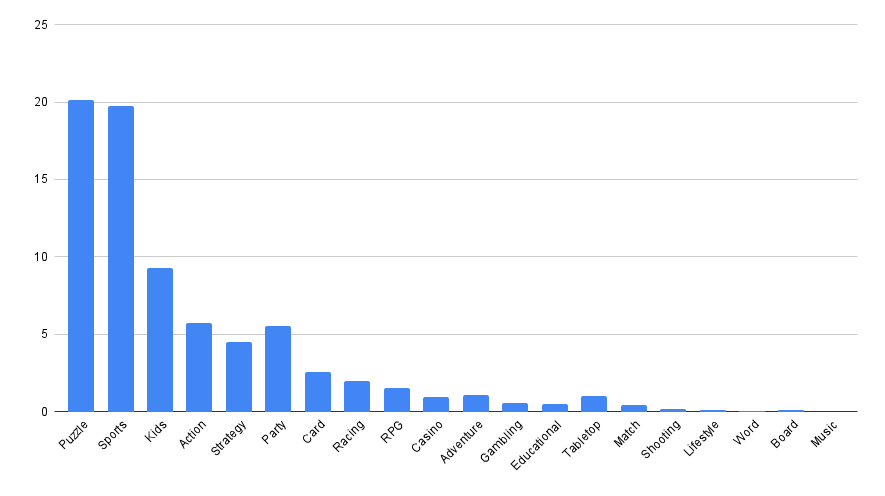

Los géneros de juegos más populares

Principales hallazgos:

- Los juegos de simulación son la categoría líder tanto en Android como en iOS

- Los deportes son casi el doble de populares en iOS: 19,8% frente a 9,3%

- Los juegos para niños y fiestas están sobrevalorados en iOS

- Niños: 9,3% frente a 4,8%

- Partido: 5,6% frente a 1,2%

- Los géneros de nicho varían más: los juegos de rol son mucho más grandes en iOS, proporcionalmente, que en Android, por ejemplo

Android tiene más acción y se centra más en experiencias de juego rápido y en juegos de alta intensidad. iOS tiende a juegos de tipo Deportes, Niños, Fiesta y Rompecabezas, con una inclinación más fuerte hacia el juego familiar, social y estratégico.

Juegos de Android

Los géneros de juegos más populares a nivel mundial para Android son, una vez más, simulación, acción y rompecabezas (al igual que el trimestre pasado)

Juegos para Android: los mejores géneros

Los géneros de juegos de más rápido crecimiento para Android son:

- Superficie de la mesa

- Fósforo

- Palabra

- Deportes

- Niños

- Estilo de vida

- Juego

- Casino

- Tarjeta/tablero

juegos de iOS

Los géneros de juegos más populares a nivel mundial para iOS son simulación, rompecabezas y deportes, seguidos de los juegos infantiles y de acción.

Juegos para iOS: los mejores géneros

Los géneros de juegos de más rápido crecimiento para iOS son:

- Tiroteo

- Superficie de la mesa

- Fósforo

- Aventura

- Fiesta

- Deportes

- Junta

- Juego de rol

- Estilo de vida

- Música

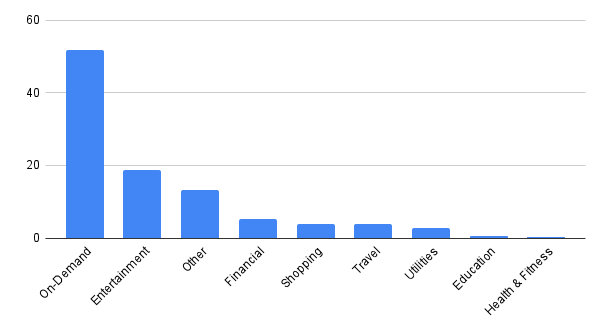

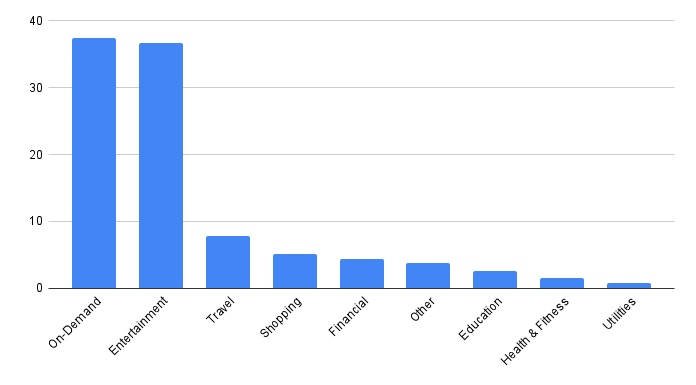

Las verticales de aplicaciones más populares

Principales hallazgos:

- Los usuarios de Android están mucho más centrados en los servicios On-Demand: 51,7% frente al 37,5% de las descargas

- iOS tiene casi el doble de cuota de descargas de entretenimiento en comparación con Android: 36,6% frente a 18,6%

- Los viajes son relativamente más importantes en iOS: 7,8% frente a 3,8%

- Android tiene una participación ligeramente mayor en los servicios financieros

- iOS tiene índices ligeramente superiores en Educación y Salud y Bienestar

La tendencia de instalaciones de aplicaciones de Android se orienta hacia verticales funcionales y orientadas al servicio, mientras que la de iOS tiende hacia verticales más orientadas al estilo de vida y discrecionales.

En general, los sectores verticales de más rápido crecimiento son On-Demand, Entretenimiento y Compras.

Verticales de Android

Los verticales On-demand y Entretenimiento capturaron literalmente el 70,3% de todas las descargas Singular midió en Android (aparte de los juegos, por supuesto).

Tenga en cuenta que, si bien la categoría Financiera no se acerca al tamaño de ninguna de esas categorías, sus IPC pueden ser 10 veces más altos, como vimos anteriormente.

Aplicaciones de Android: principales verticales

Las verticales de aplicaciones de más rápido crecimiento para Android son:

- Servicios públicos

- Compras

- Bajo demanda

- Entretenimiento

- Otro

- Gaming & Casino

Verticales de iOS

iOS está aún más concentrado, con el 74,1% de todas las instalaciones en las categorías Bajo demanda y Entretenimiento.

Aplicaciones iOS: principales verticales

Las verticales de aplicaciones de más rápido crecimiento para iOS son:

- Bajo demanda

- Salud y fitness

- Entretenimiento

- Gaming & Casino

- Viajes

Véase también: Índice Singular ROI 2025

Recientemente publicamos el Índice Singular ROI 2025, donde analizamos en profundidad el ROI por redes publicitarias.

El índice de este año incluye:

- Redes publicitarias de mayor rendimiento por ROI, escala y crecimiento

- El cuadrante ROI Singular : donde el valor se encuentra con el volumen

- Plataformas innovadoras como Moloco, Liftoff, Reddit y Apple Search Ads

- Primera capacidad para filtrar resultados por ubicación geográfica y categorías de aplicaciones

- Perspectivas sobre la creciente ola de redes publicitarias recompensadas

Basado en miles de millones de dólares en inversión publicitaria, decenas de miles de millones de instalaciones de aplicaciones y billones de impresiones de anuncios, el Singular ROI Index es el informe de tecnología publicitaria centrado en el ROI más completo y de mayor trayectoria para el espacio móvil.

Contribuciones de los socios

AppMagic: tendencias de juegos y principales tendencias de LiveOps

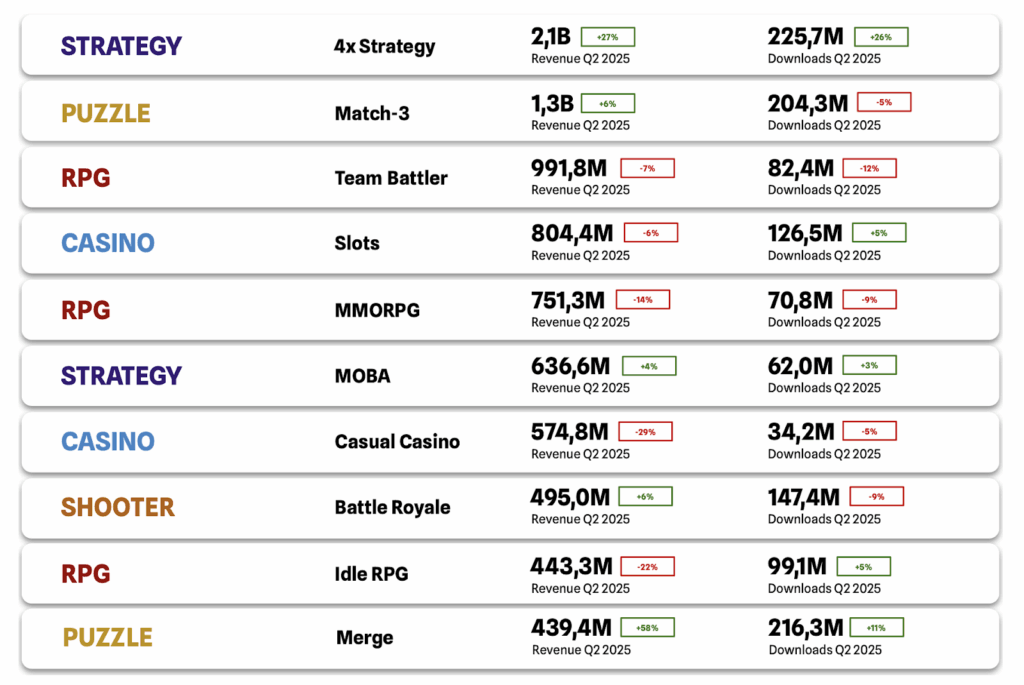

Seguimos viendo avances significativos en el mundo de los videojuegos. Esto es lo que observamos en algunos subgéneros clave:

El nicho de casino fue el único entre los tres principales que mostró una disminución en sus ingresos. Esta caída se debió principalmente a la continua disminución intermensual de los ingresos del importante juego de casino casual MONOPOLY GO!, así como de jugadores clave en el segmento de tragamonedas, como Slotomania™ Slots Casino Games y Jackpot Party – Casino Slots.

A pesar del importante descenso, todos estos títulos siguen manteniendo posiciones de liderazgo en términos de ingresos globales.

El mercado de la estrategia 4X continúa creciendo activamente.

A primera vista, esto se debe principalmente a títulos como Last War: Survival y Whiteout Survival. Sin embargo, incluso sin estos éxitos de taquilla, el nicho ha presenciado el surgimiento de nuevos proyectos notables como 三国:谋定天下, Dark War: Survival y Top Heroes: Kingdom Saga. Si bien estos títulos más recientes representan actualmente una proporción menor de los ingresos del nicho, continúan desarrollándose y expandiéndose de forma constante.

El nicho Merge ha mostrado un crecimiento constante mes a mes, impulsado principalmente por títulos Merge-2 lanzados antes de 2024, como Gossip Harbor®: Merge & Story, Seaside Escape®: Merge & Story, Merge Cooking® y otros.

Al mismo tiempo, algunos títulos de Merge-3, como Alice's Dream: Merge Games, han experimentado una notable disminución en sus ingresos.

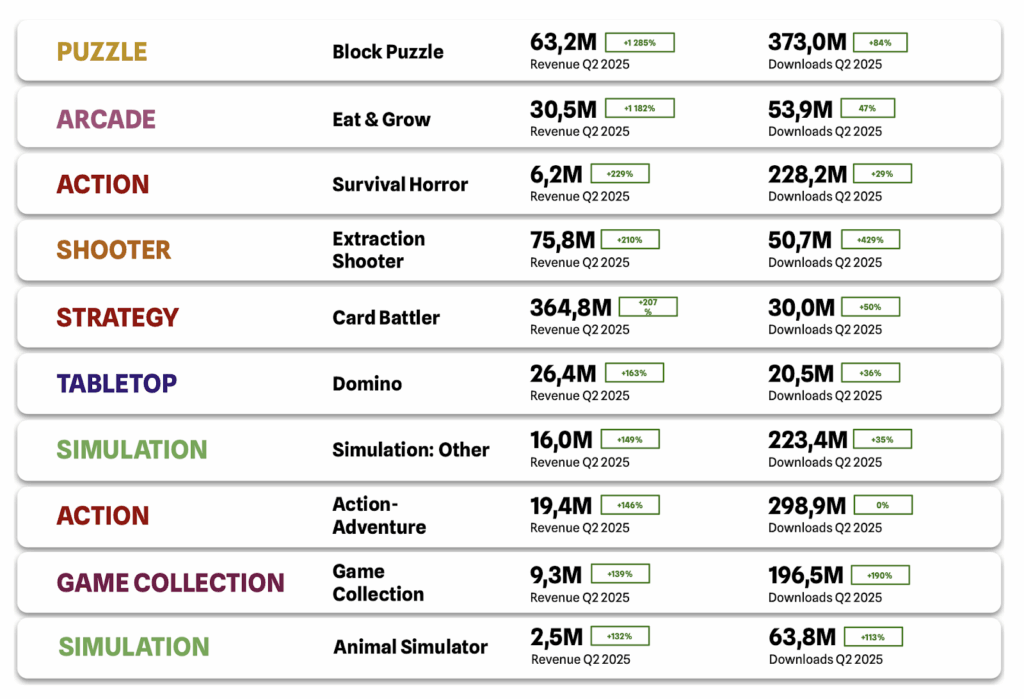

Estos son los subgéneros de más rápido crecimiento año tras año:

El mayor crecimiento se registró en el nicho de rompecabezas de bloques, con un aumento del 1,3 % en los ingresos en comparación con el trimestre anterior. El principal impulsor de este aumento fue Color Block Jam, aunque otros títulos como Wood Away, Crowd Express: Boarding Puzzle y Screw Block Escape también contribuyeron al crecimiento.

El nicho Eat & Grow también mostró un fuerte crecimiento de ingresos del 1,2%, impulsado por títulos como All in Hole, Hole Em All: Black Hole Games, Hungry Shark World y otros.

Este crecimiento significativo en ambos nichos no es casualidad. Desde hace tiempo, se viene desarrollando una tendencia: los juegos sencillos se están volviendo cada vez más sofisticados, tanto en mecánicas de juego como en monetización. Nichos como Block Puzzle y Eat & Grow son claros ejemplos de esta evolución.

El crecimiento de muchos otros nichos fue impulsado por títulos individuales destacados: 超自然行动组 (Survival Horror), Delta Force (Extraction Shooter), Shadowverse: Worlds Beyond (Card Battler) y Domino Dreams™ (Domino).

Simulación: Otros, una subcategoría dentro de Simulación para juegos que son difíciles de clasificar con precisión, mostró un crecimiento significativo de los ingresos, impulsado por títulos como 时光杂货-王宝强推荐, Mission Chief – Fire Fighter, 我的休闲时光, Food Stylist – Design Game y桃源深處有人家 – 咖波聯動中.

Esta tendencia apunta a un creciente interés en el nicho y al surgimiento de nuevos juegos con mecánicas únicas y poco convencionales que aún no encajan en los subgéneros existentes.

Tendencias de LiveOps en juegos casuales

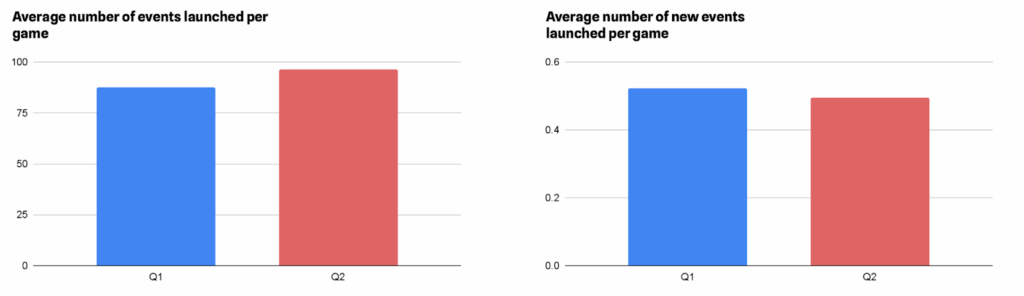

El segundo trimestre de 2025 mostró un aumento significativo en la densidad de eventos, con un promedio de 10% más de eventos lanzados por juego en comparación con el primer trimestre de 2025.

Este crecimiento se debe principalmente al relanzamiento de eventos existentes, más que a la introducción de nuevos. De hecho, el número de eventos nuevos (incluidos los que cambiaron de escenario) lanzados en el segundo trimestre fue un 5 % menor que en el primero.

Estos hallazgos apuntan a dos tendencias clave:

- La atención a LiveOps continúa creciendo, lo que impulsa a nuevos proyectos a ampliar rápidamente sus calendarios de eventos

- A medida que se acerca el verano, muchos juegos entran en un período más tranquilo, con la mayoría de los días festivos importantes ya pasados, lo que crea una ventana para el análisis de datos y la preparación para la próxima temporada de otoño

Racha de victorias, Misión de lava, Duplicados de núcleo, Carrera y Colección son las mecánicas que aparecen con más frecuencia en los eventos del juego. En el segundo trimestre de 2025, el uso de todas estas mecánicas aumentó entre un 7 % y un 23 %, lo que indica que se lanzaron con mayor frecuencia mensual.

Sin embargo, la mecánica de Colección experimentó una caída del 13,83 %. Esto probablemente se deba al final del periodo festivo de Año Nuevo y no indica necesariamente el inicio de una tendencia a la baja

El mayor crecimiento relativo entre las mecánicas populares lo mostraron las mecánicas Win Streak, Lava Quest, Pick-a-Box / Card, Core Duplicates y Digging.

| Mecánica común | Tasa de crecimiento intertrimestral |

| Racha de victorias | 23.04% |

| Búsqueda de lava | 22.88% |

| Elige una caja / Tarjeta | 19.43% |

| Duplicados de núcleo | 18.33% |

| Excavación | 18.22% |

Número promedio de eventos por juego para las mecánicas más populares:

Entre las mecánicas poco utilizadas, el mayor crecimiento se observó en las mecánicas de Gacha, Expedición y Álbum. Cabe destacar que la mecánica de Álbum fue la única que mostró un crecimiento constante sin fluctuaciones mensuales.

Por otro lado, la pesca y el Monopoly no mostraron crecimiento ni declive, lo que indica una disminución de su popularidad.

| Mecánicas raras | Tasa de crecimiento intertrimestral |

| Gacha | 92.59% |

| Expedición | 71.88% |

| Álbum | 23.30% |

| Calendario de inicio de sesión | 13.21% |

| Superficie de la mesa | 8.57% |

| Pesca | 0.00% |

| Monopolio | -3.85% |

Número promedio de eventos por juego para mecánicas raras:

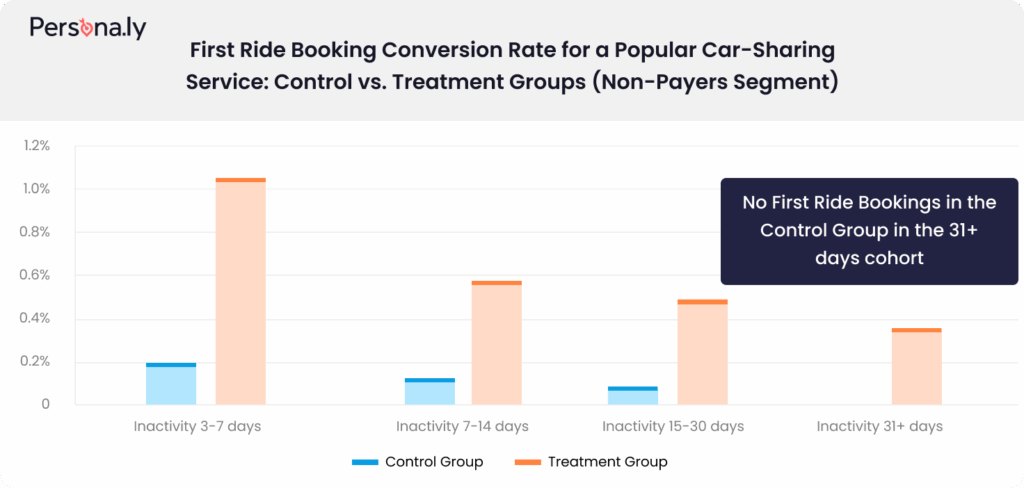

Persona.ly: Repensando la incrementalidad: un marco basado en cohortes

A medida que aumentan los costos de UA, muchos desarrolladores de aplicaciones buscan formas de monetizar su base de usuarios existente (especialmente aquellos inactivos que no pagan) más allá de la automatización tradicional de CRM.

Medir el aumento incremental es crucial para entender la verdadera efectividad de las campañas de retargeting. Siendo una DSP programática basada en datos, en Persona.ly sabemos que hacerlo bien requiere más que solo comparar un grupo de tratamiento y uno de control. Las ideas reales emergen cuando el aumento incremental se mide a través de cohortes de usuarios segmentados por la recencia de la interacción con la app. Esto permite a los marketers descubrir dónde el retargeting realmente está moviendo la aguja, y dónde no lo está.

Para garantizar que su medición sea válida (y procesable), formule (y responda) las tres preguntas clave.

1. ¿Son los patrones de inactividad basal los mismos entre los grupos de control y de tratamiento?

Por qué es importante: si un grupo es naturalmente más activo que el otro incluso antes de que comience la campaña, cualquier diferencia en el desempeño posterior podría deberse a un sesgo de selección, no a la campaña en sí.

2. ¿Son similares los usuarios típicos de ambos grupos?

Por qué es importante: Incluso si la actividad general parece estar alineada, la composición de los usuarios puede sesgar los resultados si no está equilibrada. Si un grupo sobrerrepresenta a un tipo de usuario en particular (por ejemplo, los que gastan mucho), podría inflar artificialmente la estimación del incremento.

3. ¿Los tiempos promedio de actividad son los mismos?

Por qué importa: El tiempo juega un papel crítico en el compromiso de la app. Si un grupo se inclina hacia el uso de fin de semana y el otro hacia los días laborables, sus resultados pueden reflejar comportamiento temporal—no el impacto de la campaña.

Una vez que se confirma que las diferencias entre los grupos de control y de tratamiento en todas las cohortes son insignificantes, y que los grupos están bien equilibrados para las pruebas de incrementalidad, el aumento resultante puede atribuirse con seguridad a la campaña. Esto permite comprender mejor el verdadero impacto comercial.

Porque mirar más profundamente te permite apuntar más alto y demuestra que la estrategia funciona.

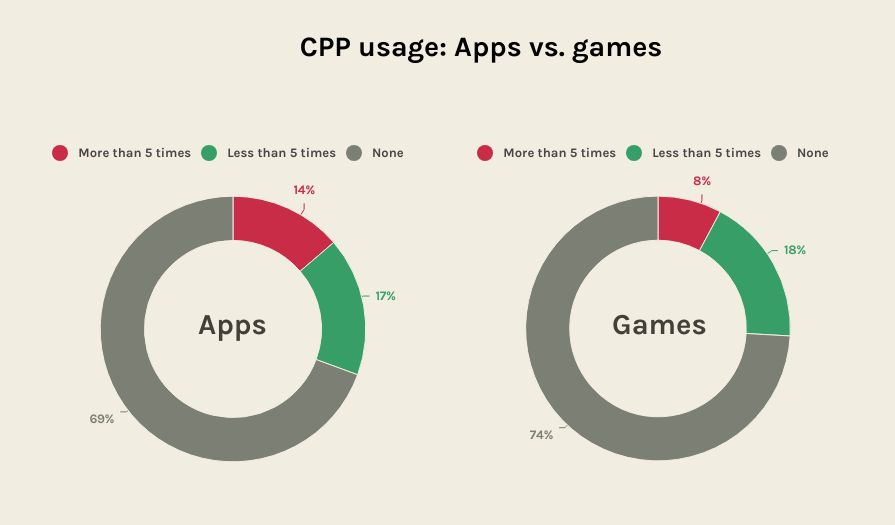

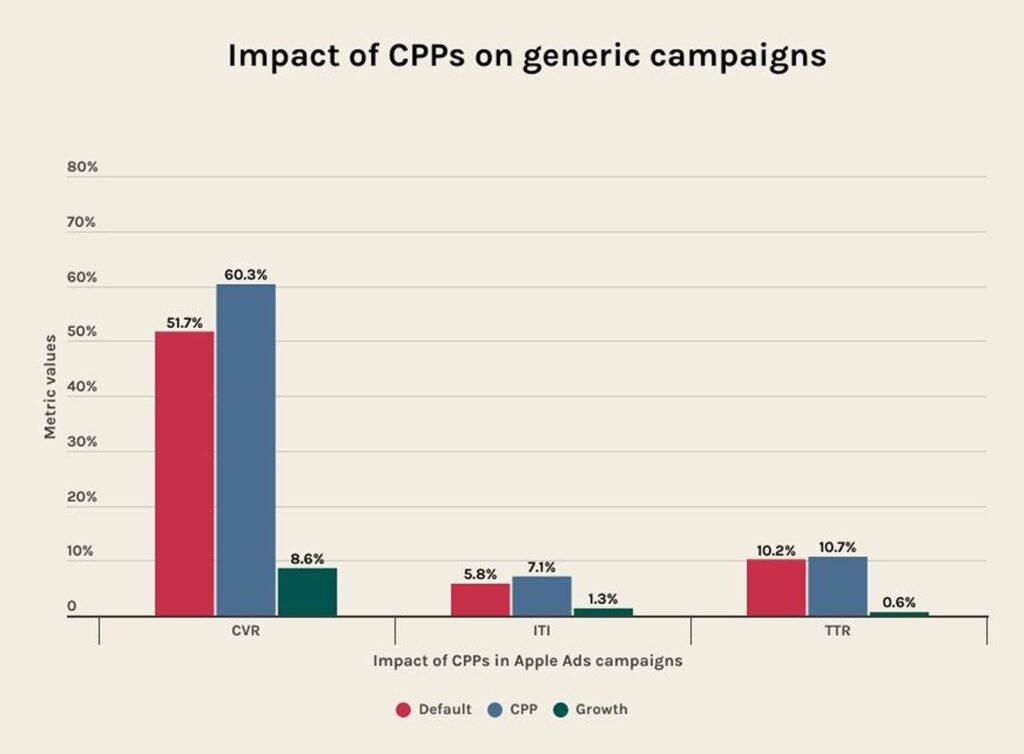

AppTweak: Los CPP aumentan las tasas de conversión hasta un 8,6 %

Información de AppTweak’s Informe de tendencias ASO 2025 & informe de referencias revelan que las páginas de producto personalizadas (CPPs) siguen estando significativamente subutilizadas en Apple Ads, a pesar de su fuerte impacto en campañas pagadas.

En 2024, solo el 31 % de las principales aplicaciones y el 26 % de los principales juegos aprovecharon los CPP, lo que significa que casi 7 de cada 10 perdieron la oportunidad de mejorar el rendimiento de conversión.

Entre las aplicaciones que sí los adoptaron, los CPP generaron un aumento del 5,9 % en la tasa de conversión (CVR), un aumento del 1,3 % en la tasa de toque (TTR) y un incremento del 1,3 % en las impresiones a instalaciones (ITI).

Si bien las campañas de la competencia obtuvieron un aumento del 6,9 % en el CVR, los resultados más sólidos se obtuvieron en las campañas de palabras clave genéricas, donde el CPP impulsó un incremento del 8,6 % en el CVR en comparación con las páginas predeterminadas. Estos resultados destacan la importancia de adaptar el CPP a la intención de búsqueda.

Aproveche el poder de las páginas de productos personalizadas

Si estás ejecutando campañas de Apple Ads, los datos muestran que los CPP te ayudan a obtener mejores resultados. Aquí tienes cinco maneras de usarlos para maximizar tus Apple Ads.

5 casos de uso estratégicos para páginas de productos personalizadas

- Dirigir audiencias específicas

Ejemplo: una app de idiomas crea 1 CPP dirigido a “Speaking Spanish” y otro “Speaking French”. - Destacar características clave (o nuevas)

Ejemplo: Una app de plantas usa dos CPP para diferentes funciones: “Crecimiento de plantas” y “Identificación de plantas”. - Compartir campañas estacionales o promocionales

Ejemplo: una aplicación de compras crea un CPP para sus ofertas del Viernes Negro. - Volver a atraer a los usuarios que regresan

Ejemplo: Una aplicación de música crea un CPP que resalta una característica solicitada durante mucho tiempo de letras traducidas para recuperar a los usuarios que se han retirado. - Apuntar a competidores con ofertas más fuertes

Ejemplo: Una app de entrega de comida tiene un CPP que anuncia “20 minutos o menos”, abordando el punto de dolor del competidor de tiempos de entrega más largos.

Con el aumento de los costos y la competencia en las ubicaciones publicitarias, los CPP ofrecen una herramienta escalable para mejorar el rendimiento de las campañas. La baja tasa de adopción de CPP sugiere una oportunidad estratégica que las aplicaciones ambiciosas pueden aprovechar para adelantarse a sus competidores.

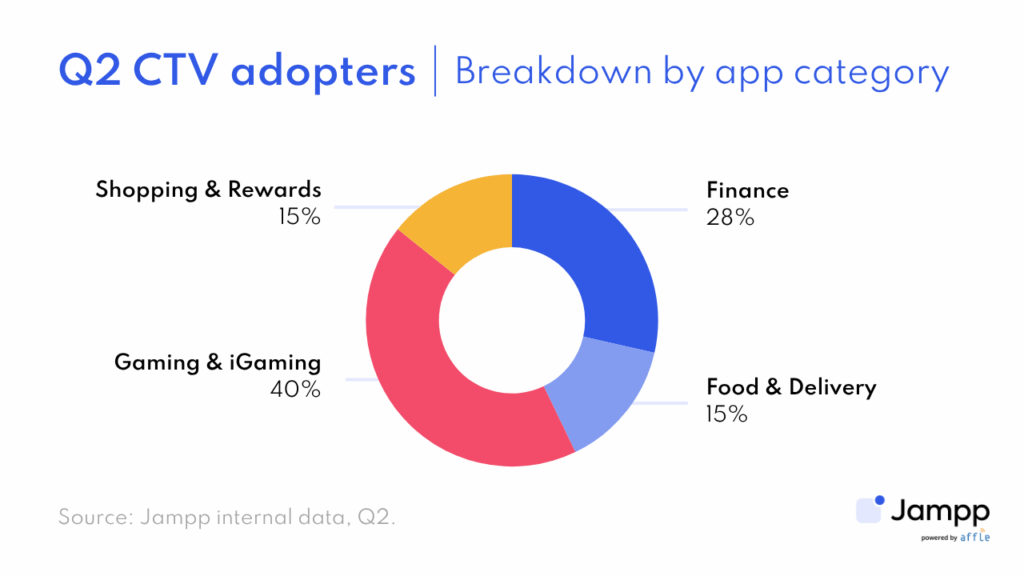

Jampp: CTV está en alza con un 56% más de campañas

CTV ya no es sólo un juguete nuevo y brillante: se está convirtiendo silenciosamente en el arma no tan secreta de la industria.

El número de campañas de CTV a móviles ha aumentado un 56 % desde el segundo semestre de 2024, tras un aumento intertrimestral del 17 % en el primer trimestre de 2025, que continuó creciendo al mismo ritmo durante el segundo trimestre. Los presupuestos también se mueven con convicción, más que con curiosidad, y la inversión publicitaria de estas campañas se duplicó con creces en el primer semestre de 2025. Para los anunciantes móviles, esto es lo que el mercado les dice que es hora de escalar, y no solo probar, la CTV.

Las categorías de aplicaciones que impulsan este crecimiento en el segundo trimestre de 2025 son Gaming & iGaming y Finance (las primeras representan aproximadamente el 40 % de los nuevos usuarios de CTV y las segundas alrededor del 28 %), ya que la narración de historias de CTV está demostrando ser particularmente eficaz para simplificar los pasos para lanzar una nueva cuenta o demostrar cómo canjear incentivos de bienvenida.

Con operaciones de CTV a escala global, Jampp está impulsando a los anunciantes móviles a expandirse en mercados clave. Si bien Latinoamérica y Asia-Pacífico experimentaron la adopción inicial más rápida gracias al auge de la CTV de alto rendimiento en los últimos dos años, Norteamérica se posicionó como líder en el segundo trimestre, representando más del 40% de los nuevos usuarios.

¿Por qué sucede esto?

- Canal sin explotar: CTV es popular pero los especialistas en marketing de aplicaciones aún lo subutilizan, lo que ofrece una gran oportunidad para diversificar su alcance más allá de los canales principales.

- Alcance extendido en los hogares: a diferencia del móvil, donde un usuario ve un anuncio, una sola impresión de CTV puede llegar a varios usuarios al mismo tiempo.

- Seguimiento centrado en el rendimiento: la última tecnología va más allá de las campañas de marca tradicionales, lo que permite a los especialistas en marketing impulsar las instalaciones y las conversiones en la aplicación en tiempo real y realizar un seguimiento de las atribuciones a través de MMP líderes como Singular.

- Mayor rendimiento y rentabilidad:

- CTV demostró su valor en el segundo trimestre, impulsando un aumento del 40 % en instalaciones cuando se ejecutó junto con campañas móviles.

- En el segundo trimestre, aproximadamente el 47 % de las instalaciones de campañas de CTV completaron acciones clave más adelante en el embudo.

- Las tarifas de CPM varían según la región, con un promedio de $8 a $12 en América del Norte y de $3 a $7 en América Latina, lo que hace de CTV un canal de alto impacto con precios competitivos en comparación con la televisión tradicional.

La CTV es ahora imprescindible para el crecimiento móvil. Es hora de cerrar la brecha entre la televisión y el móvil: tus usuarios ya lo han hecho.

YouAppi: banners publicitarios en 2025… formato pequeño, pero gran impacto

En el segundo trimestre de 2025, YouAppi redobló sus esfuerzos en el análisis del verdadero valor de los anuncios de banner, centrándose en el formato 320×50, a menudo subestimado. En múltiples campañas y verticales de clientes, realizamos pruebas de incrementalidad para descubrir la verdadera contribución de los formatos de display pequeños en el embudo de retargeting.

Lo que descubrimos desafía constantemente las suposiciones de la industria: los banners de 320×50 no solo son rentables, sino también de alto rendimiento. Estas creatividades compactas, cuando se colocan y miden correctamente, generan un aumento medible tanto en la interacción como en las conversiones.

¿Por qué sucede esto?

- Momentos ricos en intenciones: los banners pequeños con frecuencia generan clics de mayor calidad, lo que a menudo indica a los usuarios una intención de volver a interactuar más fuerte.

- Sinergia entre formatos: los banners de display mejoran campañas más amplias, garantizando el refuerzo de la marca a lo largo del recorrido del cliente.

- Impacto medido: con ventanas de atribución precisas y una metodología de mejora, el verdadero ROI de los banners queda claro.

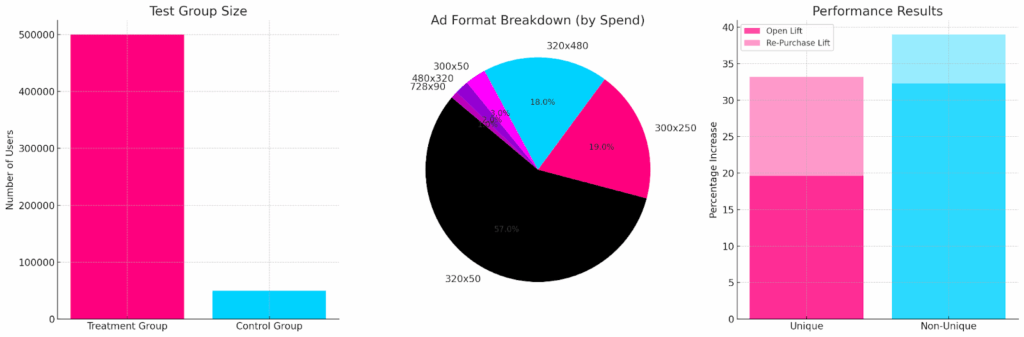

Caso destacado: Cliente de juegos: Prueba de mejora de pantalla del segundo trimestre

Entre varias pruebas realizadas, un ejemplo destacado provino de una aplicación de juegos móviles líder, donde YouAppi realizó una prueba de mejora de solo visualización de 1 mes en el segundo trimestre.

- Tamaño del grupo de prueba:

- Grupo de tratamiento: ~500.000 usuarios

- Grupo de control: ~50.000 usuarios

- Desglose del formato de anuncio (por gasto):

- 320×50: 57%

- 300×250: 19%

- 320×480: 18%

- 300×50: 3%

- 480×320: 2%

- 728×90: 1%

- Resultados de rendimiento:

- Aplicación Open Lift:

- Único: +19,6%

- No único: +32,3%

- Aumento de compras dentro de la aplicación:

- Único: +33,2%

- No único: +39,0%

- Aplicación Open Lift:

- Significación estadística: 96,2%

La comida para llevar

Durante el segundo trimestre, nuestras pruebas revelaron sistemáticamente que los banners de display de 320×50 superan discretamente las expectativas, generando a menudo un mayor impacto que los anuncios de vídeo en el retargeting. En el caso destacado anterior, este formato acaparó la mayor parte del gasto y contribuyó a impulsar uno de los resultados de aumento de compras más sólidos del trimestre.

A medida que las marcas buscan estrategias de retargeting más eficientes, no deben pasarse por alto formatos de visualización de precisión comprobada, como 320×50. Combinados con una planificación creativa integral y una atribución granular, generan resultados comerciales reales a gran escala.

Banners pequeños. Gran rendimiento. Los expertos en marketing saben la diferencia.

Notas al pie

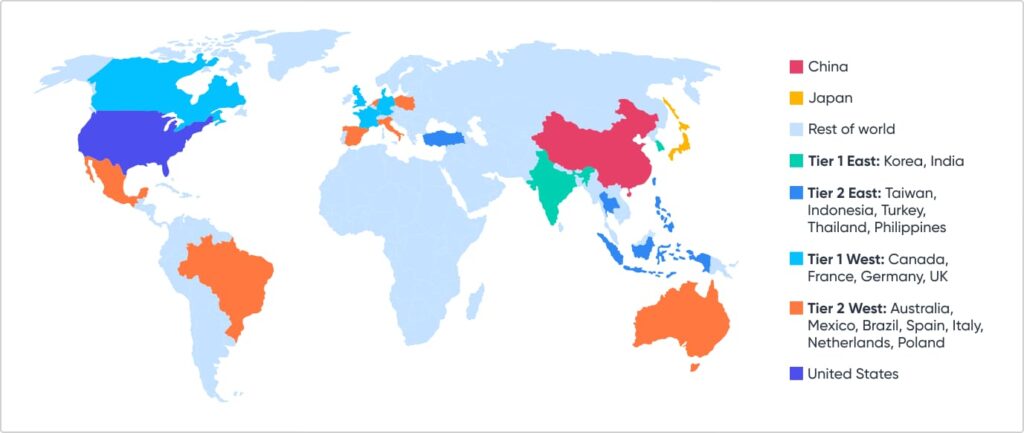

Países y niveles

Analizamos los datos globales mediante diversos filtros. Uno de ellos es la clasificación por países, que, debido a nuestra base de clientes, definimos como:

- China

- Japón

- Resto del mundo

- Nivel 1 Este: Corea, India

- Nivel 2 Este: Taiwán, Indonesia, Turquía, Tailandia, Filipinas

- Nivel 1 Oeste: Canadá, Francia, Alemania, Reino Unido

- Nivel 2 Oeste: Australia, México, Brasil, España, Italia, Países Bajos, Polonia

- Estados Unidos

Acerca de estos datos

Todos estos datos se basan en la visión de Singulardel ecosistema de tecnología publicitaria. Si bien tenemos una participación significativa en el mercado de plataformas de marketing móvil y gestionamos una gran cantidad de datos, nuestra información se centrará en aplicaciones de marketing activo y en crecimiento que invierten significativamente en la adquisición de usuarios.