8 gráficos sobre 500 millones de dólares en gasto publicitario en aplicaciones de compras: ¿qué podemos aprender?

¿Qué podemos aprender de un gasto de 500 millones de dólares en adquisición de usuarios de aplicaciones minoristas?

- Los especialistas en marketing móvil en verticales de comercio electrónico no gastan mucho en reactivar el engagement

- La retención es mayor en verano y menor en invierno

- Las proporciones orgánicas vs pagadas son significativamente diferentes en iOS y Android

- Y mucho más…

Almuerzo gratis (o datos de gasto publicitario de aplicaciones de compras)

Busco datos como un carnívoro hambriento en la sabana africana caza ñus, así que cuando descubrí un conjunto de datos globales limpios y normalizados sobre aplicaciones de compras que no tuve que sacarle sin piedad a algún analista estresado y con exceso de trabajo, aullé como una hiena que se topa con un inesperado paquete de proteínas lanzado desde el cielo.

Singular CTO Eran Friedman recopiló el conjunto de datos, sin duda para uso privado en sus oscuras artes del desarrollo móvil, y usted es el beneficiario.

Algunas notas antes de empezar:

- Es un conjunto de datos global de un año de duración

- Es de 2021, el año del cambio (en otras palabras: ATT)

- Muestra ajustes estacionales, así como parte del impacto de iOS 14.5

- Destaca cómo las aplicaciones de alto crecimiento con una inversión de marketing significativa buscan el crecimiento, no necesariamente el ecosistema móvil en su conjunto

- Hay mucho más que nos gustaría aprender y datos recientes del ecosistema para revisar: manténgase atento

Vamos a sumergirnos en ello.

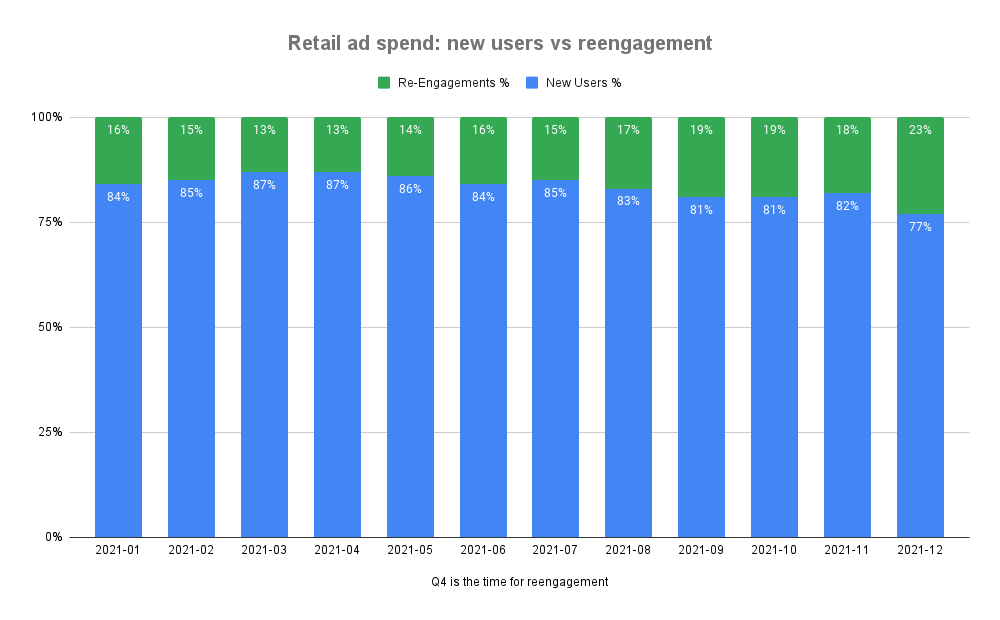

Las aplicaciones minoristas no gastan mucho en publicidad para reactivar el engagement (excepto antes de las vacaciones)

Los especialistas en marketing de aplicaciones minoristas se centran en los nuevos usuarios, no en recuperar a los clientes existentes o que se han dado de baja. Durante la mayor parte del año, más del 80 % de su inversión en marketing de pago se destina a captar nuevos clientes, no a fidelizar a los usuarios existentes.

El único momento en el que cae por debajo del 80% es, como ya habrás adivinado, en diciembre, cuando todas las aplicaciones de compras y tiendas quieren recordar a los clientes que han comprado en el pasado, que ahora hay ofertas y que tienen la aplicación adecuada para hacerlo.

Aquí hay, por supuesto, una salvedad enorme.

A diferencia de muchos otros sectores, como los videojuegos, las aplicaciones de comercio electrónico suelen tener múltiples identificadores personales para sus clientes. Al comprar con tarjeta de crédito en una aplicación, es casi seguro que proporcionarás tu correo electrónico durante el proceso de creación de cuenta o de pago, y es probable que te pidan tu número de teléfono para recibir alertas por SMS sobre el estado del envío.

Esto significa que, para muchos equipos de desarrollo de apps de compras, la retención, la reactivación y la fidelización de clientes se han trasladado del equipo de adquisición pagada al equipo de fidelización/retención/operaciones en vivo/fidelización. O al menos, se está dirigiendo a través de canales propios, no de pago.

Especulación:

Es posible que Android Privacy Sandbox, que ofrecerá Fledge para re‑engagement integrado en la plataforma, podría aumentar este número en Android. El tiempo lo dirá. También vale la pena señalar: en un reciente Singular seminario web, una de las cosas que los principales mercadólogos desean más de iOS es una forma segura en privacidad para hacer retargeting efectivo.

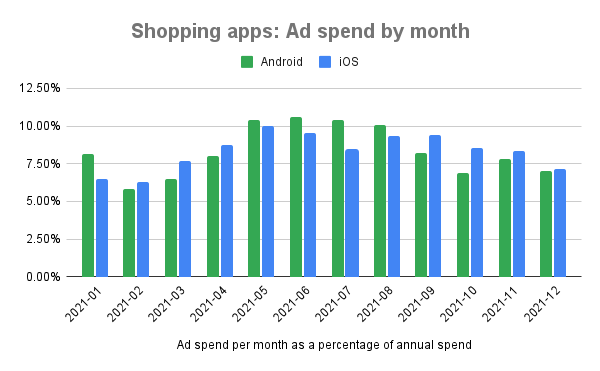

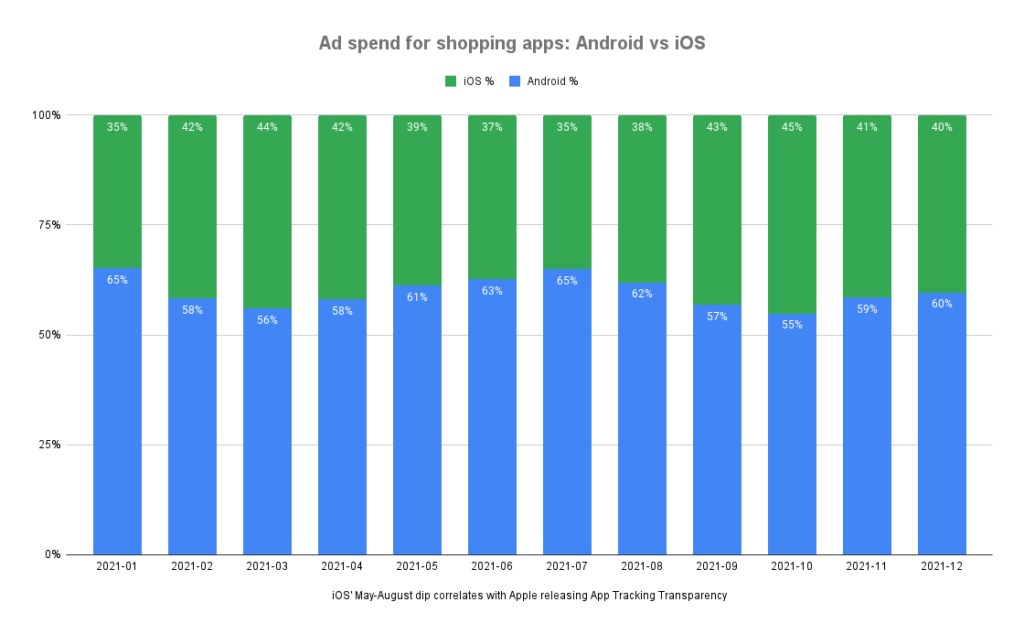

La distribución del gasto por mes sigue patrones ligeramente diferentes en iOS y Android (pero hay dos salvedades)

No, la inversión en publicidad móvil no alcanza su punto máximo durante los meses festivos de noviembre y diciembre. De hecho, alcanza su punto máximo durante los otros meses festivos: los meses de primavera/verano de mayo, junio y julio.

Además, los especialistas en marketing de adquisición de usuarios móviles invierten de forma ligeramente diferente en iOS y Android. Aquí se muestra un gráfico con el gasto en cada plataforma como porcentaje del gasto total:

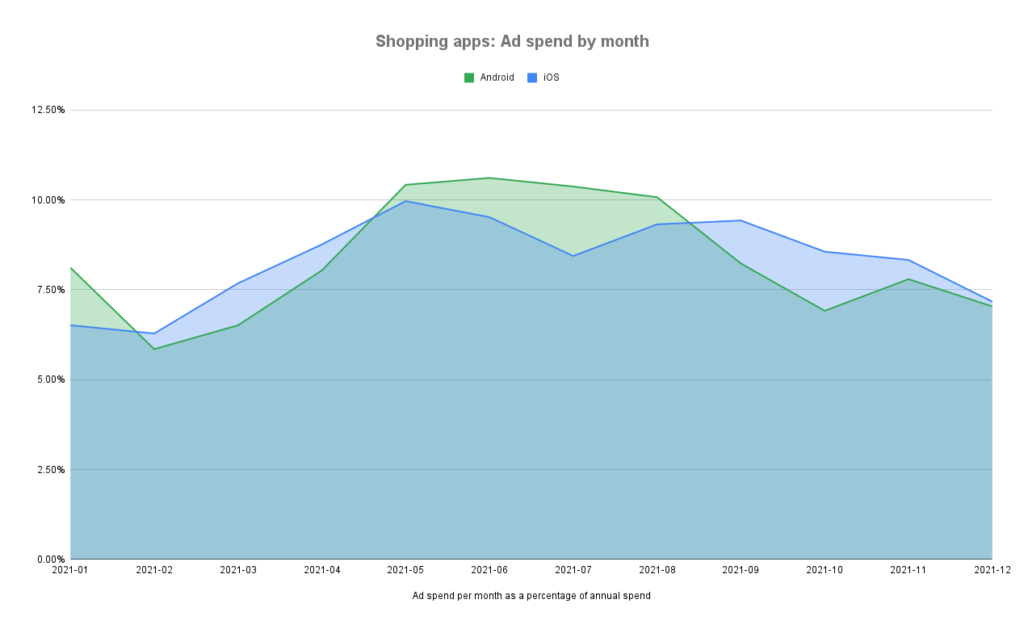

Es un poco complicado ver el patrón en un gráfico como este, así que aquí están los datos simplificados en un gráfico de áreas superpuestas:

Ahora puedes ver claramente el patrón de cabeza y hombros para Android, que es un poco más pronunciado que para iOS, donde la “cabeza” está algo más extendida y menos pronunciada.

Sin embargo, aquí hay un par de salvedades importantes.

Vea ese hueco en la parte superior del iOS “head?” el ataque de ATT centrado en la privacidad de Apple en el verano de 2021, y el gasto publicitario se trasladó de iOS a Android. Ese hueco está bastante alineado con el impacto inicial de iOS 14.5 y los posteriores lanzamientos puntuales de iOS que Apple lanzó a más propietarios de iPhone. Y el crecimiento fuera del hueco probablemente provenga de algunos de los mayores anunciantes que están empezando a descifrar SKAdNetwork.

En segundo lugar, un solo año no crea un patrón duradero y rentable, así que, como se mencionó anteriormente, permanezca atento a más datos a medida que nos acercamos al final de 2022. Tendremos que ver este patrón para el año actual antes de poder atribuirlo a una diferencia de plataforma potencialmente duradera entre Android e iOS.

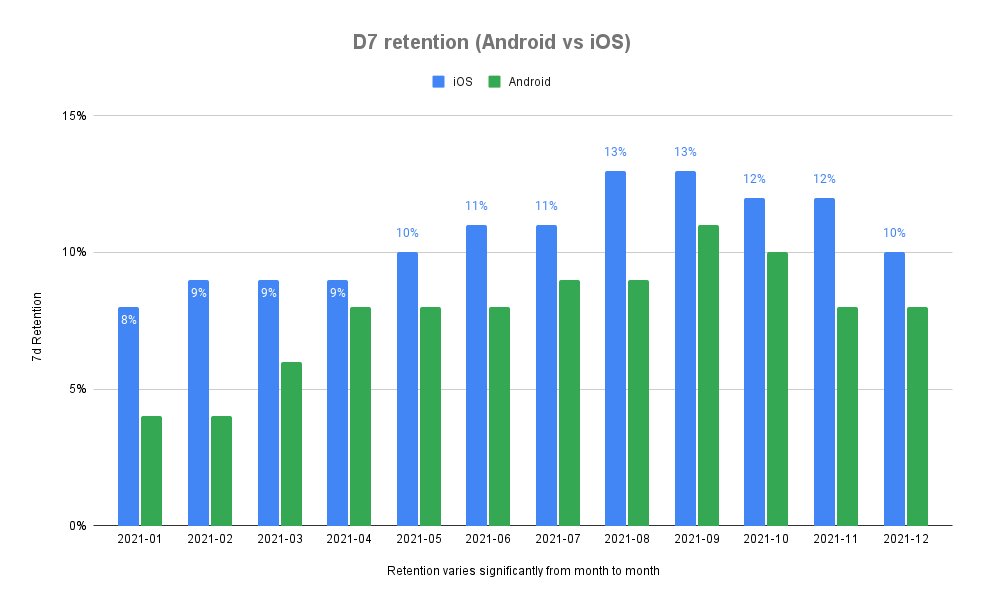

La retención es mayor en verano y menor en invierno

Como saben, la retención es una historia lamentable en el sector del crecimiento móvil, donde la retención promedio de aplicaciones, unas pocas semanas después de la descarga, suele ser de un solo dígito. Curiosamente, en el sector de las aplicaciones de compras, la retención varía significativamente de un mes a otro y de una temporada a otra.

Por ejemplo, los usuarios que adquieres en enero tienen tasas de retención D7 realmente atroces:

- 8% en iOS

- 4% en Android

Sin embargo, la situación mejora, con casi el doble de la tasa de retención en iOS en agosto y septiembre, y casi el triple de la tasa de retención en Android en septiembre y octubre.

Siempre se ha creído que las tasas de retención de iOS son mejores que las de Android, y según la ley, es cierto: cada mes, iOS muestra una tasa de retención de usuarios D7 más alta. Sin embargo, el gran PERO es que las tasas no varían mucho entre las principales plataformas móviles. Salvo en enero y febrero, cuando iOS duplica la tasa de retención de Android, los demás meses la diferencia no es tan grande. iOS registra una retención entre un 20 % y un 30 % mayor que Android, claro, pero no es el doble ni el triple.

Los especialistas en marketing inteligentes correlacionan esa diferencia con el costo de adquisición de usuarios y siguen adelante.

Curiosamente, los niveles de retención e inversión publicitaria presentan una correlación algo positiva: los editores de aplicaciones invierten más en los meses de verano; los niveles de retención alcanzan su punto máximo a finales de verano y principios de otoño. Por un lado, esto resulta contradictorio: un mayor gasto, más ruido, más actividad y más competencia en la adquisición de usuarios parecería reducir la retención, ya que las aplicaciones minoristas se apropian mutuamente de los clientes. Por otro lado, ese mismo frenesí de actividad podría mantener las aplicaciones en el primer plano de la mente de los usuarios y, de hecho, generar campañas de interacción o retención, aunque no sean intencionadas.

La mayor parte del gasto se concentra en Android

La inversión publicitaria global para iOS y Android se ha mantenido bastante estable durante los últimos años, en torno al 60 % para Android y el 40 % para iOS, al menos entre la base de clientes de Singular, que se concentra mayoritariamente en Norteamérica y Europa. Esto cambió con el lanzamiento de la Transparencia de Seguimiento de Aplicaciones (App Tracking Transparency) por parte de Apple en iOS 14.5:

Inmediatamente después de la AT&T, la cuota de inversión publicitaria en Android aumentó, y no porque la inversión en iOS disminuyera significativamente. Esta inversión disminuyó ligeramente de mayo a los meses siguientes, pero solo alrededor de un 5 %. Sin embargo, la inversión publicitaria en Android aumentó un 23 % de mayo a abril, creció un poco más en junio y se mantuvo cerca de ese nivel durante el resto del verano. Era medible, familiar, funcionaba según las reglas tradicionales de adquisición de usuarios móviles y, por lo tanto, absorbió la inversión publicitaria (y los costos de adquisición se dispararon).

Todo se estabilizó un poco hacia las normas históricas en el gasto en publicidad de la plataforma a medida que el año llegaba a su fin, probablemente debido a un gasto significativo de la marca que se dio cuenta de que, a pesar de los problemas de medición, la gente todavía usaba iPhones, seguía instalando aplicaciones y seguía comprando cosas.

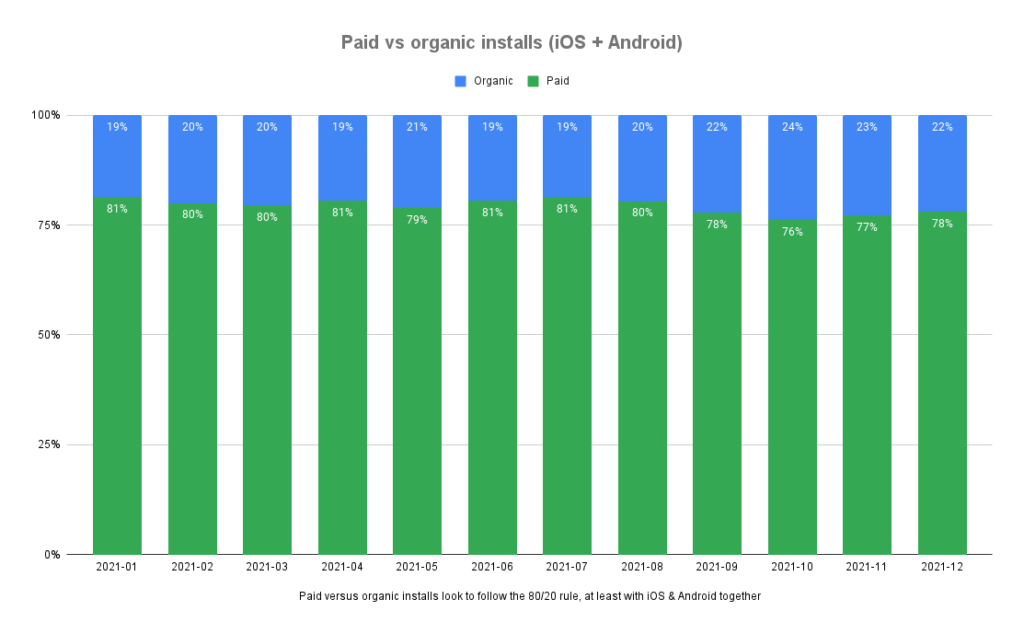

Instalaciones orgánicas vs. pagas: iOS vs. Android

Hemos observado una larga trayectoria de 80/20 en las instalaciones pagadas frente a las orgánicas para aplicaciones de alto crecimiento. Claramente, esto descarta las aplicaciones virales que explotan y generan decenas o cientos de millones de instalaciones en tan solo unos meses. Sin embargo, para la mayoría de las empresas de alto crecimiento centradas en dispositivos móviles, la adquisición pagada ha representado históricamente alrededor del 80 % de sus instalaciones.

Este parece ser el caso también recientemente, pero el gráfico general es engañoso:

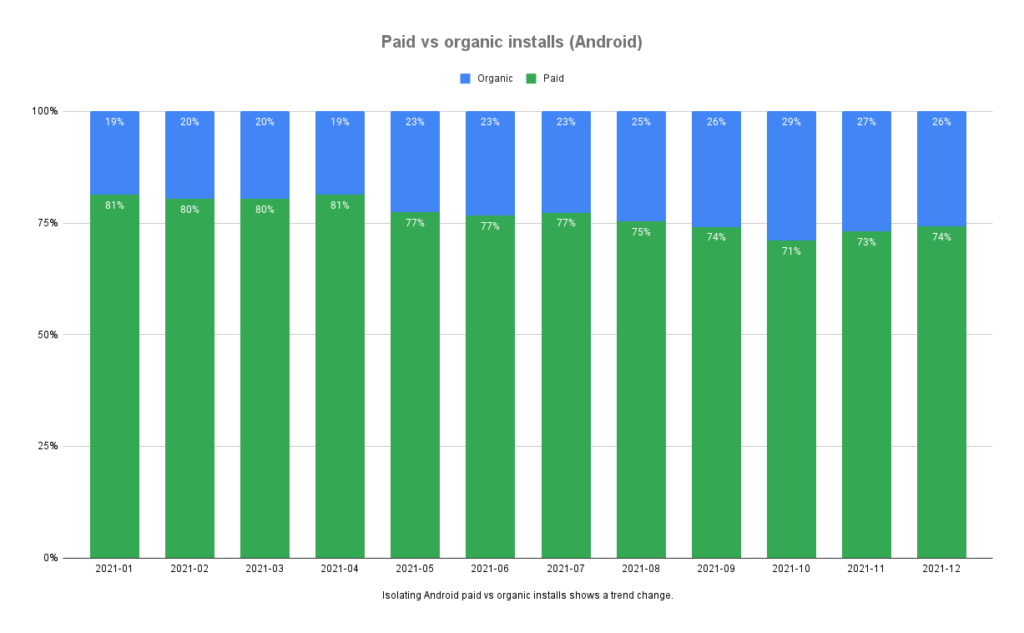

Sin embargo, el gráfico exclusivo de Android muestra una diferencia bastante significativa:

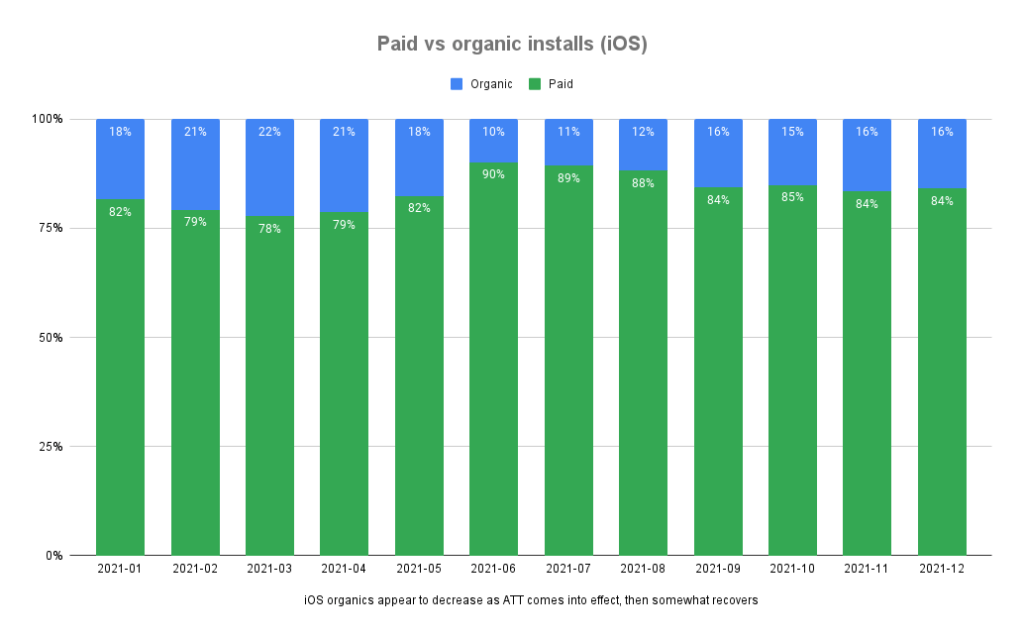

Y el gráfico de iOS muestra el movimiento opuesto:

Claramente, el año termina con una tendencia de 75-25 en Android como división de adquisición de usuarios pagada-orgánica, y un 85/15 bastante diferente en iOS. Suponiendo que la medición se mantuvo estable en Android (una suposición bastante segura), estamos viendo un efecto real, posiblemente causado por un impulso orgánico tras meses de mayor inversión publicitaria en Android. En iOS, observamos un bache de tres meses donde la inversión orgánica disminuye de forma bastante instantánea y alarmante, seguido de un retorno gradual a promedios históricos cercanos (pero no del todo).

Necesitaremos extraer más datos para descubrir hacia dónde se dirige esto ahora.

Datos, preguntas y respuestas

Como siempre, los datos responden a algunas preguntas y plantean nuevas, para las cuales necesitamos nuevos datos. Contactaré con algún analista de datos (o con el experto en Friedman) y responderé algunas de ellas.

Supongo que habrá más. Si tienes alguna, contáctame en Twitter.

Y, como siempre, si necesitas ayuda para medir correctamente en estos tiempos locos y caóticos de crecimiento móvil, reserva una demo y cuéntanos lo que necesitas.

Manténgase al día de los últimos acontecimientos en marketing digital