사용 가능한 언어: 영어, 포르투갈어, 스페인어, 한국어, 중국어

Introdução e resumo (TLDR)

O terceiro trimestre de 2025 foi um trimestre sob demanda.

Os gastos com publicidade aumentaram novamente e o custo de aquisição de usuários móveis também subiu. Especialmente no iOS, onde a queda nas impressões resultou em um aumento acentuado no CPI, provando mais uma vez que o iOS é uma plataforma onde os profissionais de marketing investem mais e obtêm mais receita.

Os aplicativos de utilitários e sob demanda continuaram a mostrar um crescimento robusto, com destaque para os aplicativos de utilitários no Android. Os aplicativos sob demanda cresceram rapidamente em ambas as plataformas e apresentaram a maior demanda tanto no iOS quanto no Android.

Durante o terceiro trimestre, os setores de entretenimento, varejo e educação desaceleraram um pouco, mas a situação do varejo não é simples.

O caso do varejo mostra como os especialistas em aquisição de usuários se preparam para o crescimento quando o custo por instalação é baixo e se antecipam para grandes trimestres como a temporada de fim de ano. Como o custo de instalação no varejo foi o mais alto em iOS e Android no último trimestre, essa foi uma estratégia muito inteligente.

Principais destaques e resumo

- Os gastos globais com publicidade aumentaram 24% em iOS e Android, enquanto os profissionais de marketing se preparavam para a temporada de fim de ano

- O CPI do iOS disparou 44%, registrando o maior aumento em um ano, com mais gastos em publicidade para menos exposições

- O varejo continua sendo o segmento mais caro, com o custo de instalação no iOS aumentando 61% em relação ao trimestre anterior

- Os aplicativos de utilitários tiveram um aumento de 110% nas instalações no Android, atuando como um forte motor de crescimento

- Os aplicativos sob demanda lideraram as instalações na categoria de não-jogos em ambas as plataformas, registrando um crescimento adicional de 14%

- O setor de jogos registrou um crescimento de dois e três dígitos nos gêneros de simulação, jogos de correspondência e jogos de palavras, mostrando uma recuperação

- O TikTok expandiu sua participação na receita de publicidade mais rapidamente do que qualquer outra plataforma ou rede de anúncios

- Em alguns segmentos, a disparidade de receita aumentou, com o iOS gerando 70–95% da receita na maioria das categorias, apesar de representar menos de 25% das instalações totais

- O segmento de Saúde e Fitness foi o mais desequilibrado, com instalações divididas 50:50, mas o iOS respondeu por 94% da receita

- Utilitários e Entretenimento são categorias excepcionais onde o Android lidera tanto em instalações quanto em receita

Resumo principal:

Os profissionais de marketing móvel estão gastando mais para adquirir menos usuários, mas de maior valor — especialmente no iOS. O Android ainda tem força em escala, mas o crescimento real da receita vem do ecossistema da Apple, com usuários de alto LTV justificando o CPI crescente.

Como sempre, os dados deste relatório baseiam-se numa vasta amostra de dados da Singular:

작성자: John Koetsier

데이터 과학자: Gaston Laterza

Tendências globais de gastos com publicidade

De acordo com as métricas de medição da Singular, os gastos globais com publicidade aumentaram 45% em relação ao segundo trimestre e continuaram a subir neste trimestre. A principal razão são os gastos sazonais com publicidade.

No terceiro trimestre, os gastos em preparação para a temporada de fim de ano começaram a sé intensificar:

Aumento de 24,4% nos gastos com publicidade

Curiosamente, no trimestre passado, a taxa de crescimento dos gastos com publicidade da iOS foi maior, mas neste trimestre, os níveis foram quase idênticos:

- iOS: aumento de 24,3% nos gastos com publicidade

- Android: aumento de 24,8% nos gastos com publicidade

No entanto, o número de impressões publicitárias apresentou um comportamento diferente. A proporção de impressões do Android subiu de 43,32% no segundo trimestre para 56,68% no terceiro trimestre.

- iOS: redução de 3,4% nas impressões publicitárias

- Android: aumento de 30,9% nas impressões publicitárias

Ou seja, há menos impressões e mais gastos com anúncios competindo, e como mostram os dados de CPI, isso está levando a um aumento nos preços.

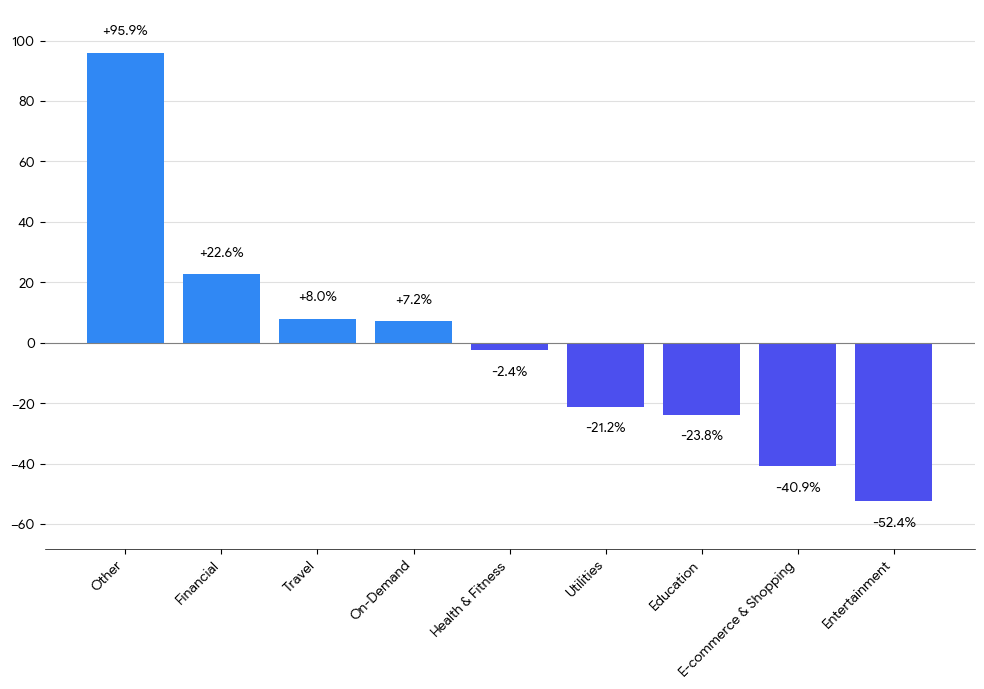

Gastos com publicidade por setor

Mas nem todos os setores tiveram um aumento nos gastos com anúncios.

Mudanças nos gastos globais com anúncios por setor

")

Os gastos com anúncios nos setores de viagens, finanças e jogos aumentaram significativamente, com o setor de viagens registrando a maior taxa de crescimento, de 58,9%. Isso é esperado, pois o 3º trimestre marca o fim da temporada de férias de verão e o início dos planos de viagem de fim de ano.

O setor de compras teve uma ligeira queda, e os setores de entretenimento e educação caíram 17,4% e 20,8%, respectivamente.

Normalmente, espera-se que os gastos com anúncios nos setores de compras e varejo aumentem antes do 4º trimestre, uma grande temporada de fim de ano, mas nos mercados em crescimento, as campanhas de aquisição de usuários podem ter sido antecipadas no trimestre anterior.

Gastos com publicidade por região

Em todas as regiões do mundo, os gastos com anúncios aumentaram no 3º trimestre em relação ao 2º trimestre:

Mudanças nos gastos globais com anúncios por região

De acordo com as medições da Singular, os gastos com publicidade na China aumentaram explosivamente. No entanto, é preciso considerar que a Singularentrou no mercado chinês relativamente recentemente, portanto, os dados de referência são menores em comparação com outras regiões.

Em geral, a região da Ásia Oriental mostrou uma tendência de alta, e a Ásia Oriental de nível 1 (Tier 1 East), incluindo a Coreia, e a Ásia Oriental de nível 2 (Tier 2 East), incluindo Taiwan, Indonésia, Turquia, Tailândia e Filipinas, aumentaram mais de 30%.

Os EUA aumentaram 21,2%, o que pode parecer pequeno em comparação com outros números, mas é significativo, pois representa um crescimento sobre uma base muito grande.

Disponibilidade de ATT e IDFA

A taxa de opt-in do ATT no terceiro trimestre de 2025 realmente aumentou 10,2%.

Simulação, Quebra-cabeça e Ação 이 장르들은 전체 설치 수를 지배하며, 모든 게임 다운로드의 절반 이상을 차지합니다

Embora seja uma notícia positiva para os profissionais de marketing móvel que valorizam a precisão das medições, na prática, isso não representa uma grande mudança, pois a taxa inicial de opt-in ainda é de 9,1%, um aumento modesto em relação aos 8,26% do segundo trimestre.

A taxa de aceitação final do ATT será ligeiramente superior a isso. Esse número é medido no primeiro momento após a instalação e nem todos os aplicativos solicitam permissão ATT imediatamente.

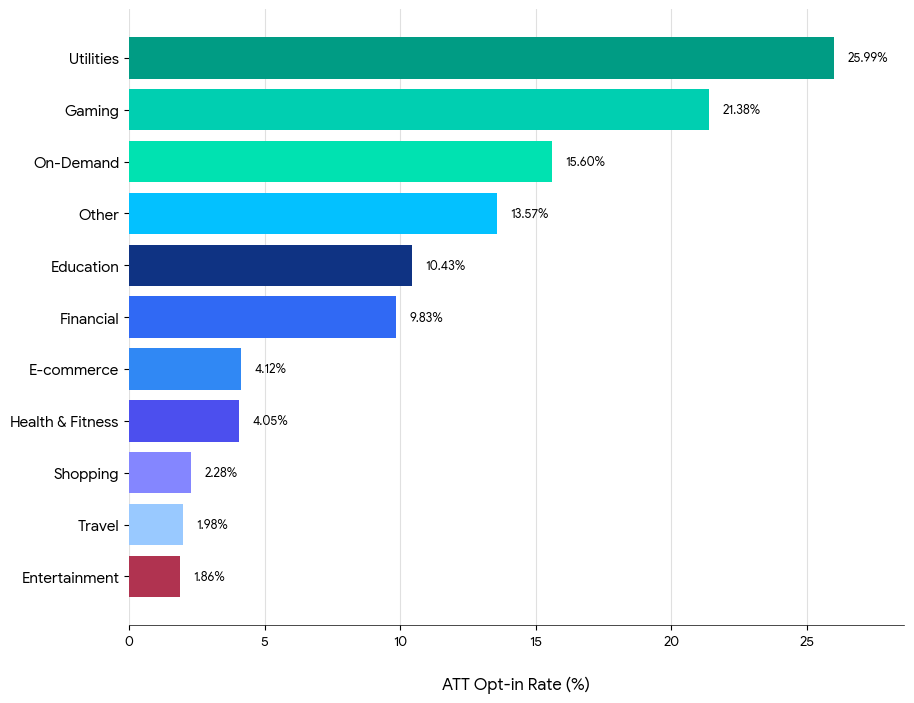

Taxa de aceitação de ATT por setor

Mais uma vez, os setores de Utilitários e Jogos lideraram todas as categorias em termos de taxa de aceitação do ATT.

Nessas categorias, os usuários experimentam um valor direto ao permitir a medição, pois os serviços personalizados ou as principais funcionalidades estão intimamente ligados ao rastreamento.

Taxa de opt-in do ATT por categoria

O setor de entrega sob demanda também apresentou uma alta taxa de opt-in, enquanto as categorias de compras, viagens e entretenimento tiveram as taxas de aceitação mais baixas.

Esse é um resultado um tanto inesperado, pois as categorias de compras e viagens podem se beneficiar muito da visibilidade do IDFA. Talvez os profissionais de marketing dessas categorias precisem estudar novas estratégias para aumentar a taxa de opt-in, comparando-se com as categorias de Utilitários e Jogos.

Indicadores globais: visão geral

No último trimestre, todos os principais indicadores aumentaram, incluindo custos, cliques, receita de anúncios e instalações por 1.000 impressões.

이번 분기에도 거의 모든 지표가 상승했으며, 1,000회 노출당 설치 수만이 예외로 나타났습니다.

A maior mudança foi no custo por instalação (CPI).

* Nota: O setor de jogos iOS foi excluído deste relatório trimestral porque distorceu as métricas de CTR. O CTR dos jogos iOS foi muito alto devido às unidades de anúncios de recompensa complexas que acionaram vários SKOverlays.

Análise aprofundada de CPI: região, setor e gênero

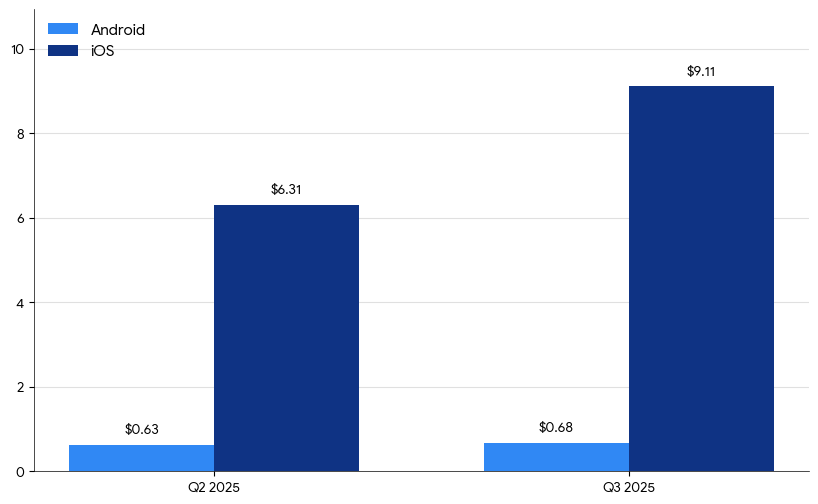

CPI global por plataforma

Em geral, o CPI do Android permaneceu relativamente estável, enquanto o do iOS aumentou significativamente:

- Android: $0,68, aumento de 7,9%

- iOS: $9,11, aumento de 44,4%

Qual é o motivo?

Parcialmente, os anunciantes recuperaram a confiança no iOS após o processo de recuperação de dados pós-ATT. Outro motivo é que o terceiro trimestre antecedeu a temporada de fim de ano do quarto trimestre, e os anunciantes começaram a construir seus pipelines com antecedência.

No entanto, a principal razão é o resultado de uma competição por menos impressões de anúncios e mais gastos com publicidade, como vimos anteriormente. O resultado natural foi o 'aumento de custo'.

지역별 CPI

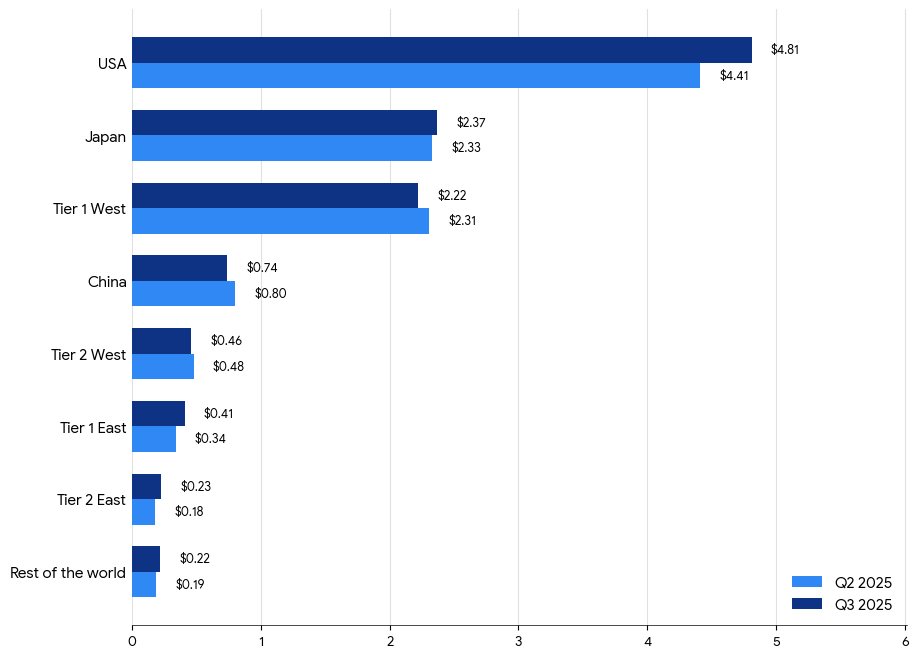

Aqui estão os dados de CPI do Android por região (graças ao GAID, os dados de localização do Android são mais precisos do que os do iOS).

O CPI do Android subiu ligeiramente ou manteve-se na maioria das regiões, enquanto o Tier 2 West caiu 3% e a China caiu 8%. Como previsto, o CPI dos EUA foi o mais alto e aumentou acentuadamente nos mercados emergentes, como Tier 2 East, Tier 1 East e Resto do Mundo (RoW). Isso sugere que os anunciantes estão se concentrando cada vez mais em regiões fora dos principais mercados ocidentais.

CPI por categoria

No Android, o CPI subiu ligeiramente nas categorias de Viagens, Serviços On-Demand, Finanças e Entretenimento, enquanto caiu em Utilitários e permaneceu estável em Jogos.

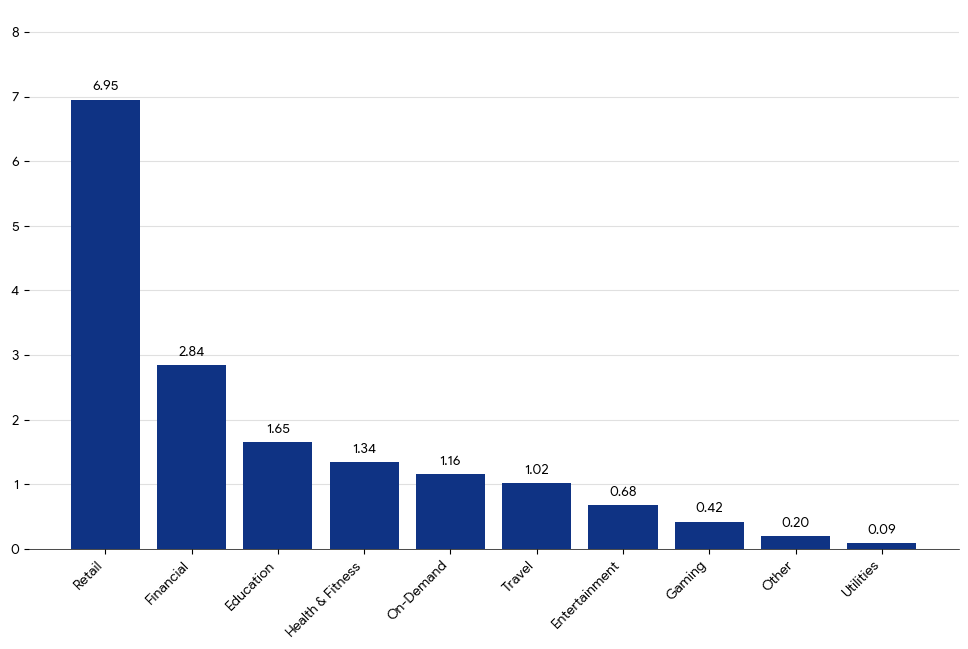

Com a aproximação da temporada de fim de ano, a categoria de Varejo (Retail) apareceu como a mais cara:

CPI por categoria (Android)

No iOS, houve um grande aumento no CPI nos principais setores que geram receita em torno de usuários com alto LTV:

- Jogos (+128%)

- Comércio eletrônico (+61%)

- Viagens (+55%)

Atualmente, a instalação de aplicativos de varejo é a mais cara, seguida por finanças e outras categorias.

CPI por setor (iOS)

Os preços do CPI no Android permaneceram relativamente estáveis, pois muitos países com foco em Android não têm uma temporada de compras de fim de ano tradicional como a Europa ou a América do Norte.

Tanto no iOS quanto no Android, a categoria de utilitários mantém um CPI muito baixo.

게임 장르별 CPI

Gêneros que exigem gastos reais dos jogadores (cassino, RPG, estratégia) ou que exigem grande envolvimento (ação, esportes) têm os CPIs mais altos. Por outro lado, gêneros com baixa retenção e que dependem de monetização por anúncios (hypercasual, puzzle, casual) são muito mais baratos, especialmente no Android.

O CPI de jogos no Android foi cerca de 3 a 4 vezes menor do que no iOS:

CPI por gênero de jogo (Android)

No iOS, os gêneros com maior CPI são Cassino, Ação, Esportes e RPG. Esses gêneros podem justificar lances altos com base em seu alto LTV. Com uma estrutura de pagamento dentro da aplicação (IAP) robusta e uma base de usuários 'whales', a equipe de Aquisição de Usuários (UA) pode gastar muito e ainda gerar receita.

CPI por gênero de jogo (iOS)

Mesmo as categorias 'baratas' do iOS muitas vezes têm custos mais altos do que os gêneros intermediários do Android, refletindo a alta qualidade dos usuários do iOS.

No entanto, alguns gêneros como Tabletop/Card, Educacional e Board/Party permanecem em cerca de US$ 1 ou menos. É importante notar que esses gêneros têm monetização limitada, são de nicho e têm uma base de usuários mais específica.

Principais indicadores por país e setor

Singularanalisa os dados em nível regional:

Aqui estão os dados correspondentes:

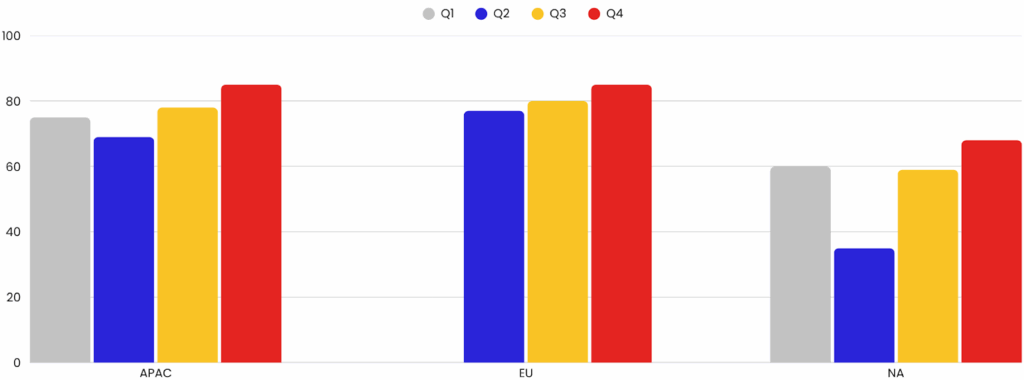

Insights por região principal

Vamos examinar os principais pontos de cada segmento de mercado …

Estados Unidos

- Custo de tráfego alto

- Alto potencial de monetização

- Grande variação de desempenho por setor

- Estratégias de otimização refinadas levam a grandes resultados

China

- Grande escala, mas ecossistema fragmentado

- Desempenho de instalação eficiente com CPI muito baixo

- CTR alto e taxa de conversão forte

- CPM baixo

- Mercado otimizado para jogos, entretenimento e utilitários

Japão

- Mercado de alta intenção, alto valor e alto custo

- Padrão de comportamento de mercado semelhante ao dos EUA na região APAC

- CTR baixo, mas CVR e retenção fortes

- Ideal para jogos, finanças e aplicativos de assinatura

- Localização criativa é fundamental para o sucesso

Tier 1 Oeste

- Estrutura de custos muito mais baixa do que nos EUA

- Aumento acentuado no IPM em setores específicos, como utilitários

- CTR ligeiramente mais baixo em geral

- Conquista de instalações eficientes com CVR e IPM altos

- Excelente equilíbrio entre custo e qualidade, região adequada para expansão

Tier 1 Leste

- Combinação de qualidade premium e eficiência de custos

- Ideal para marcas globais que buscam escala sem CPI ao nível dos EUA

- Desempenho excepcional em jogos e categorias de viagem

- Alta participação e retenção estável

- Adequado para campanhas de performance em todo o mercado de alto valor da APAC

Oeste de 2ª categoria (Tier 2 West)

- Região de expansão com eficiência de custos

- Custo de instalação baixo, CTR alto e CVR razoável

- Monetização por usuário é um pouco baixa

- Adequado para lançamento suave, experimentação e expansão em massa

- Desempenho forte em categorias de utilitários e jogos

Leste de 2ª categoria (Tier 2 East)

- Possibilita grande volume de instalações com CPI baixo

- Ideal para crescimento de funil superior e testes rápidos

- Criatividade localizada e adequação cultural são essenciais

- CTR alto, mas CVR é um pouco instável

- Mercado otimizado para utilitários e jogos casuais

Outras regiões (Rest of World)

- Alcance de baixo custo, mas qualidade do usuário é incerta

- Adequado para aumentar a conscientização da marca ou expandir o aplicativo inicialmente

- ROAS baixo se faltar otimização

- Necessário filtragem e retargeting fortes para garantir lucratividade

- Mercado adequado para conteúdo de baixo custo ou aplicativos de utilitários

Ou, se preferir um gráfico simples:

Insights por setor principal

Os principais insights que podem ser confirmados do ponto de vista da indústria são os seguintes …

Educação

- Nível médio de CPI e CVR forte: os usuários geralmente instalam com um propósito claro

- Maior lucratividade no Tier 1 East (camada de usuário premium, desempenho eficiente)

- Custo mais alto nos EUA (CPM alto)

- Excelente qualidade do usuário devido à instalação baseada em intenção

- Alto engajamento e melhor desempenho no mercado de baixo CPI

Entretenimento

- Nível médio de CPI e CTR e CVR bons

- Alto IPM no Tier 1 West e Tier 2 West (instalações com eficiência de custo)

- Lucratividade mais alta registrada no Tier 1 West e Tier 2 West

- Mais caro nos EUA (devido à concorrência de streaming/OTT premium)

- Setor equilibrado: alta escalabilidade, alto engajamento e grande apelo global

Financeiro

- CPI mais alto de todos os setores: acima de $10 nos EUA, 2–3 vezes o nível de outros setores

- Baixo IPM e CTR devido a atritos regulatórios e processuais

- Maior rentabilidade nos EUA (alto LTV justifica gastos)

- Altos custos em todos os mercados, poucos lugares são acessíveis

- Concorrência intensa, mas alto LTV pode garantir alta rentabilidade

Jogos (Gaming)

- CPI médio varia muito por gênero

- Alto IPM no Leste Tier 2 e Oeste Tier 1

- Aumento do CPI iOS em regiões de alto valor como Japão e EUA

- Região mais rentável é Leste Tier 2 (instalações em massa, baixo CPI)

- Regiões mais caras são Japão e EUA

- Categoria de alto volume: acessível em mercados emergentes, premium no Japão/EUA, alto potencial de ROI global

Saúde & Fitness (Health & Fitness)

- CPI médio (US$ 2-US$ 5 em mercados de topo)

- Forte CVR: instalações baseadas em intenção, ação rápida após clique

- IPM médio

- Maior rentabilidade no Leste Tier 1 (equilíbrio entre custo e engajamento)

- Mais caro nos EUA e Japão

- Base de usuários de alta qualidade, mas também alto custo: ideal para otimização centrada em ROI

Sob demanda (On-Demand)

- CPI alto em todas as regiões, especialmente nos EUA e no Japão

- IPM e CTR baixos, limitando a eficiência da conversão: categoria desafiadora

- Maior lucratividade no Tier 1 West (excelente relação custo/resultado)

- Setor altamente competitivo: LTV é mais importante que CPI para determinar a economia unitária

Varejo (Retail)

- Maior aumento de CPI entre todos os setores (Android +40%, iOS +61% QoQ)

- Nível mais alto de CPI iOS globalmente, especialmente nos EUA e no Japão

- CPM alto causa aumento no custo de instalação, apesar do CTR alto

- Maior lucratividade no Tier 1 East e Tier 2 West (compradores eficientes em termos de custo)

- Mais caro nos EUA (devido à competição de anúncios no final do ano)

- Demanda e competição intensas: necessário lance sofisticado e otimização em tempo real

Viagens (Travel)

- Grande variação no CPI: EUA é muito alto, enquanto Tier 1 East/West é eficiente

- CTR e CVR são bons e criativos visualmente atraentes são eficazes no mercado global

- O IPM é razoável, mas não tão alto quanto o de utilidades

- Maior rentabilidade nas regiões de nível 1 do leste e do oeste (usuários premium, CPI adequado)

- Mais caro nos EUA (devido à concorrência por viajantes de alta renda)

- Melhor desempenho em regiões premium, mas eficientes

- Fortemente influenciado por fatores sazonais

Utilidades

- CPI mais baixo em quase todas as regiões, especialmente nas regiões de nível 2 do leste e de nível 1 do oeste

- IPM mais alto globalmente (registrando 24+ em alguns dados da região de nível 1 do oeste)

- CTR e CVR fortes: graças à demanda universal e baixa barreira de instalação

- Maior rentabilidade nas regiões de nível 1 do oeste e de nível 2 do leste (instalações em massa, CPI baixo)

- Custo alto nos EUA e no Japão, mas ainda eficiente

- Líder de desempenho: alta eficiência, baixo custo e fácil escalabilidade

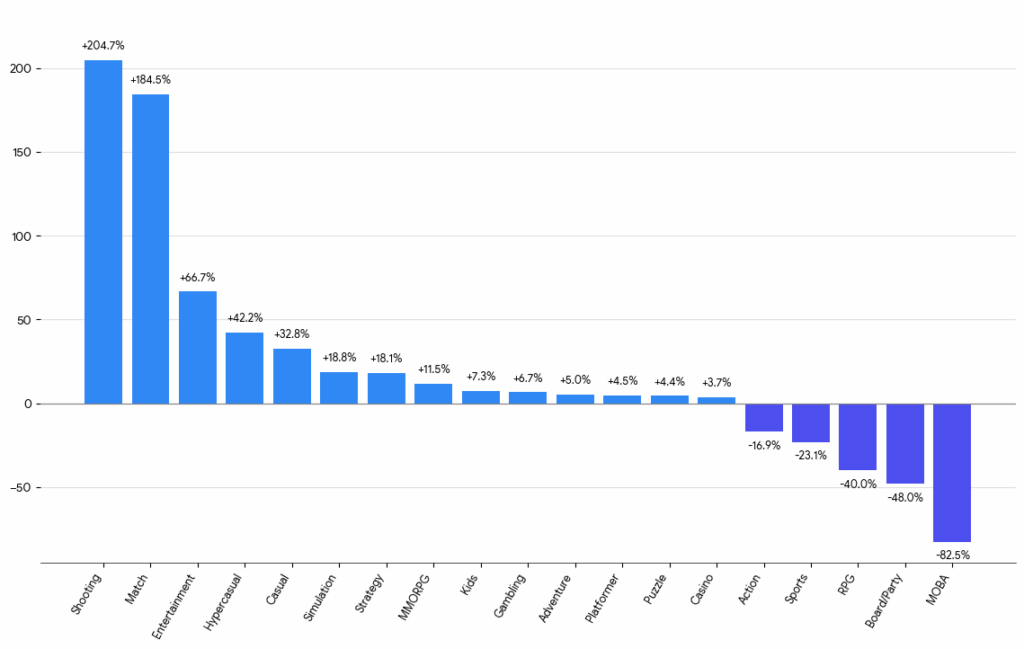

Gêneros mais populares: aplicativos e jogos

Jogos: maior número de instalações e taxa de crescimento

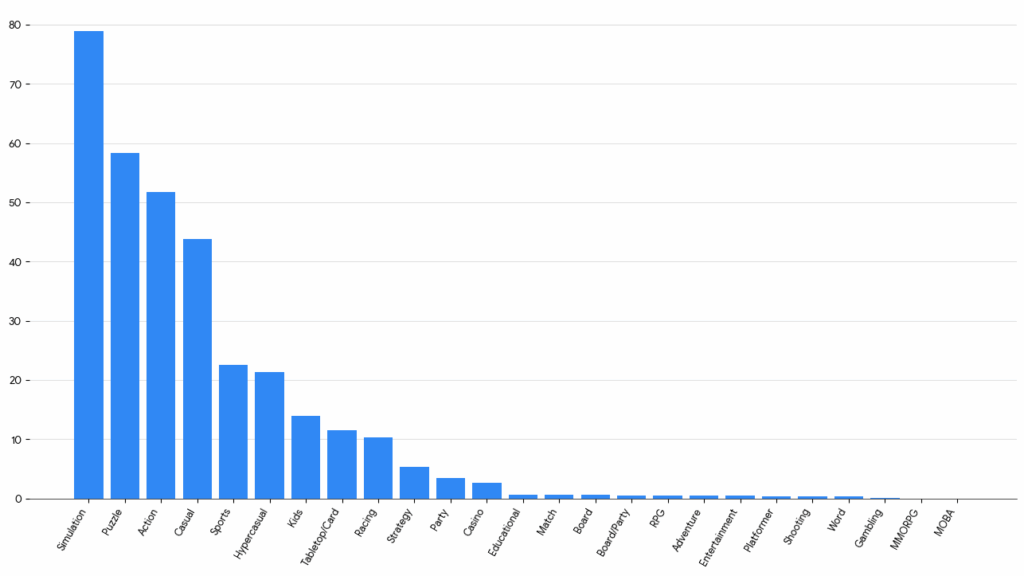

Jogos de simulação (Sim games) estão crescendo rapidamente e ocupam o topo em número de instalações e taxa de crescimento em relação ao trimestre anterior.

Destaques:

- 글로벌 Opt-In 비율

(2025년 7월, 8월, 9월) - Tiro e Combate

세 자릿수 성장으로 돌풍을 일으킨 퍼포머로, 광고주 관심이 새로이 집중되고 있음을 시사합니다 - Casual e Hypercasual

광범위한 호소력과 광고 기반 수익 모델 덕분에 지속적인 성장 동력으로 남아있습니다 - Estratégia e Simulação

지속 가능한 확장: 높은 리텐션, 중간 수준의 CPI, 우수한 ROI - RPG, MOBA e Board/Party

이들 장르는 크게 축소되었으며, 이는 포화 상태를 반영할 수 있습니다

Plataforma total: mais downloads

Número de instalações de jogos por gênero

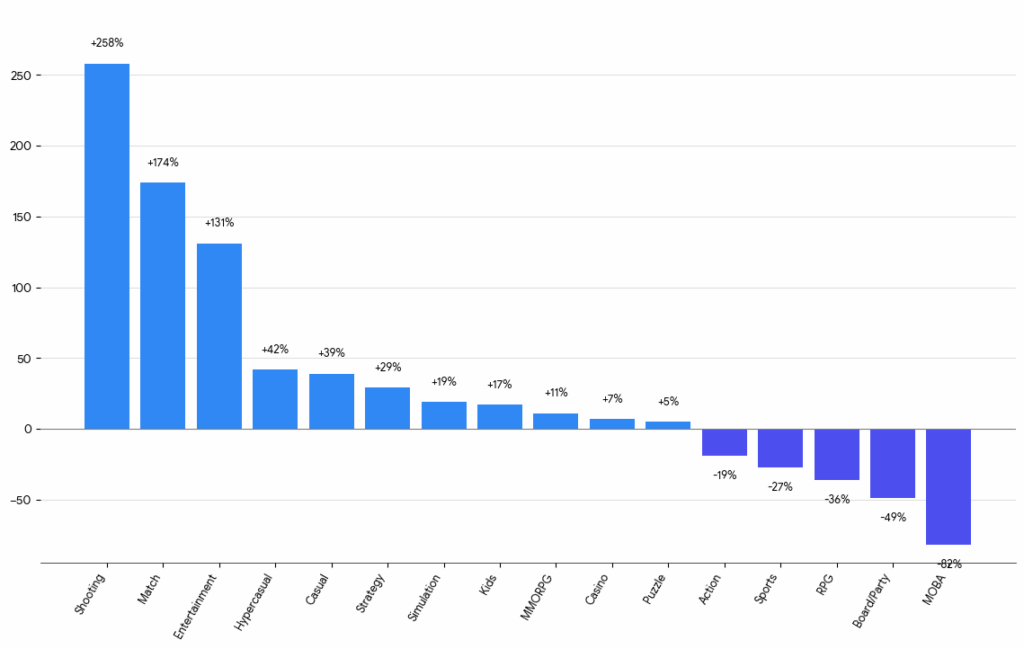

Plataforma total: maior taxa de crescimento com base na proporção

Taxa de crescimento de jogos por gênero

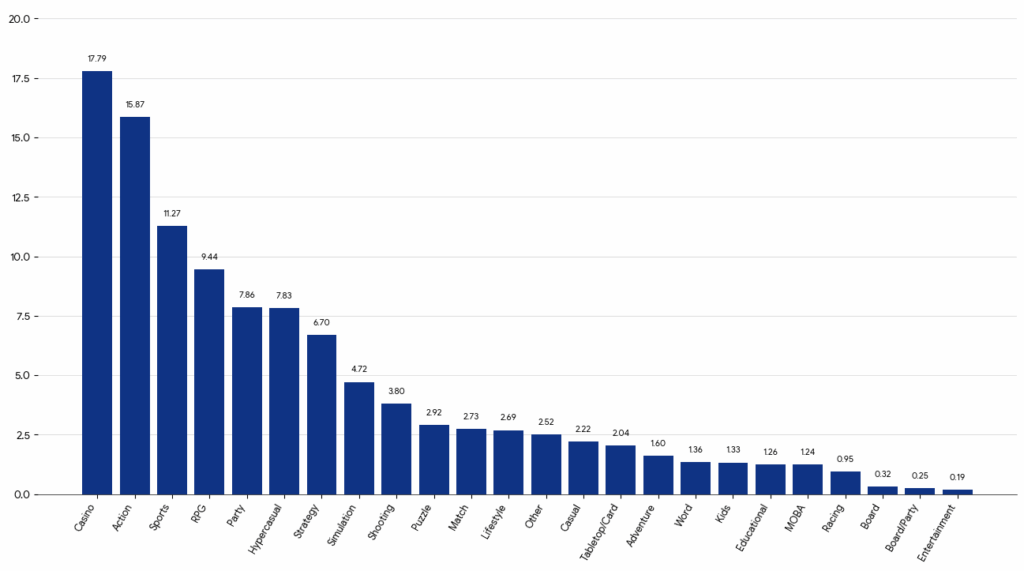

Jogos Android: mais downloads e maior taxa de crescimento

Instalações de jogos: Android

Taxa de crescimento de jogos: Android

Principais insights:

- Crescimento explosivo de Tiro e Combinação

Ambos os gêneros registraram crescimento de três dígitos, com Tiro +258% e Combinação +174%

- Desempenho positivo de gêneros centrados em anúncios

Títulos Hypercasual e Casual continuam a expandir-se rapidamente (+42%, +39%), mostrando que o Android é a principal plataforma para alcance amplo e UA com custo eficiente

- Simulação é estável e enorme

Simulação registrou o maior número de instalações em todos os gêneros (78,9M) e ainda cresceu 19%, demonstrando apelo contínuo em canais de performance e orgânicos

- Títulos principais e de esportes desaceleram

Action e Sports caíram 19% e 27%, respectivamente, sugerindo que o gasto com anúncios migrou para gêneros de alta receita como Casual e Match com a maturidade

- Android mostra maior volatilidade

Em comparação com iOS, os gêneros Android mostram maior variação e magnitude nas taxas de crescimento, refletindo escala global, baixo CPI e ampla base de usuários

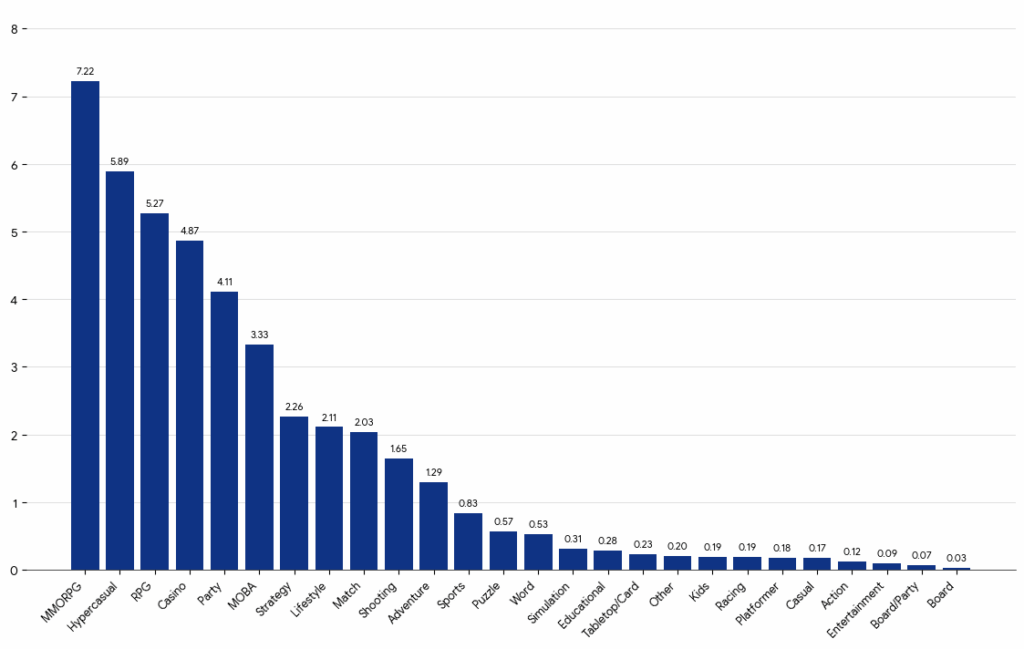

Jogos iOS: mais downloads, maior taxa de crescimento

Instalações de jogos: iOS

Taxa de crescimento de jogos: iOS

Principais insights:

- 캐주얼 장르의 급증

Match 및 Word 게임이 iOS에서 돌풍을 일으키며 설치 수가 두 배 혹은 세 배로 증가했습니다. 이는 강력한 광고 집행과 바이럴 타이틀의 영향으로 보입니다 - 액션과 슈팅의 반등

미드코어 카테고리가 UA(유저 확보)에 다시 집중되는 양상으로, 신작 출시와 수익화에 대한 자신섍 회복이 원인일 가능성이 큽니다 - Simulation é estável, mas cresce

No iOS, continua sendo a maior categoria, registrando um crescimento sólido de +13%… Simulation mantém amplo apelo tanto em modelos pagos quanto baseados em anúncios - Declínio dos gêneros hardcore tradicionais

O número de instalações de RPG, MOBA e Board diminuiu significativamente, possivelmente refletindo saturação do mercado ou falta de novos títulos

- O mercado iOS ainda é concentrado no topo

Poucos gêneros casuais e híbridos casuais estão capturando quase todo o ímpeto de crescimento, enquanto títulos deep core estão estagnados

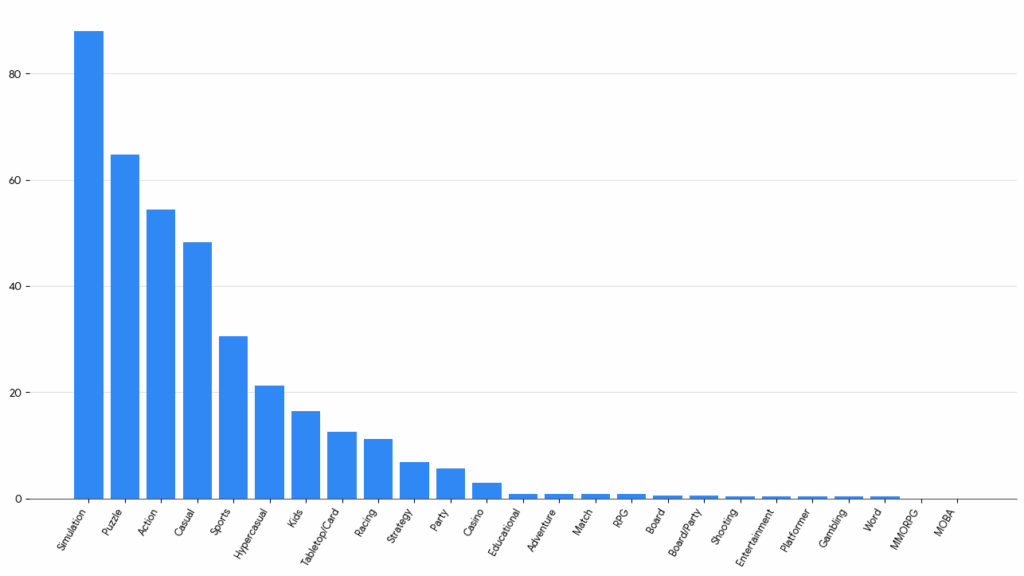

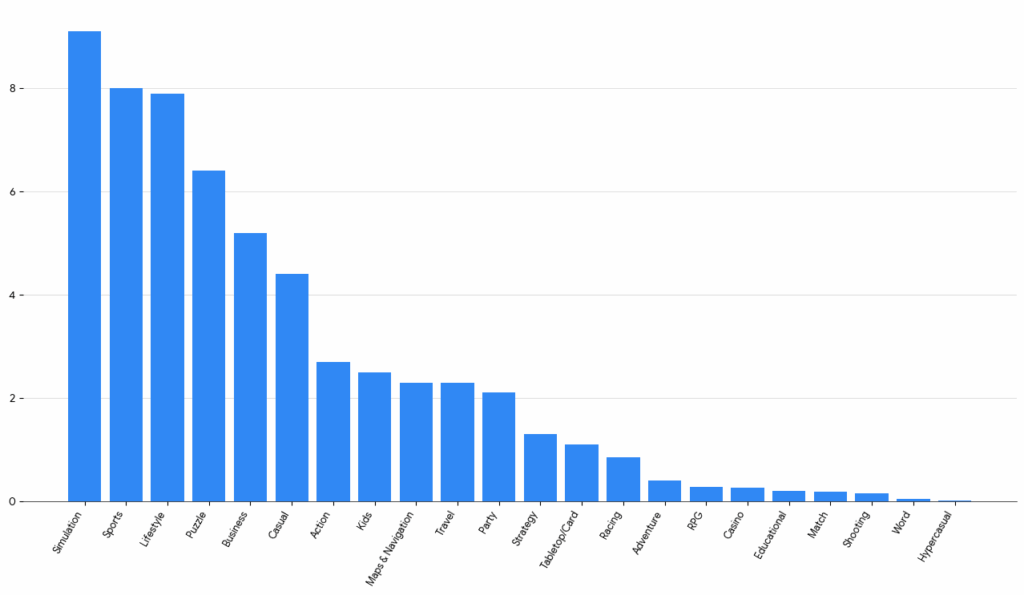

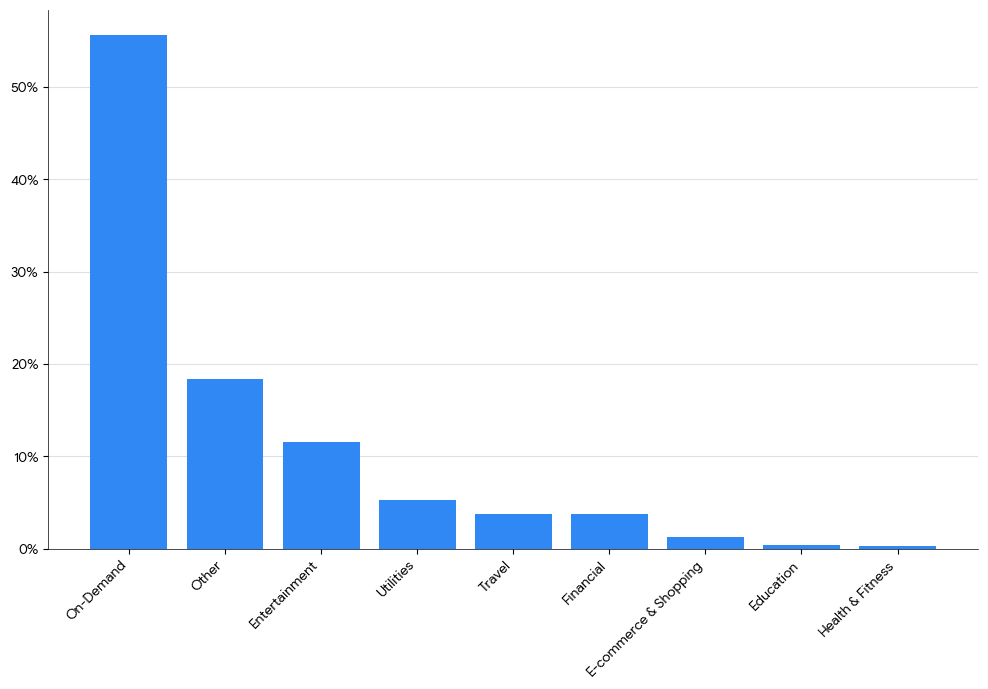

Aplicativos: maior número de instalações e taxa de crescimento

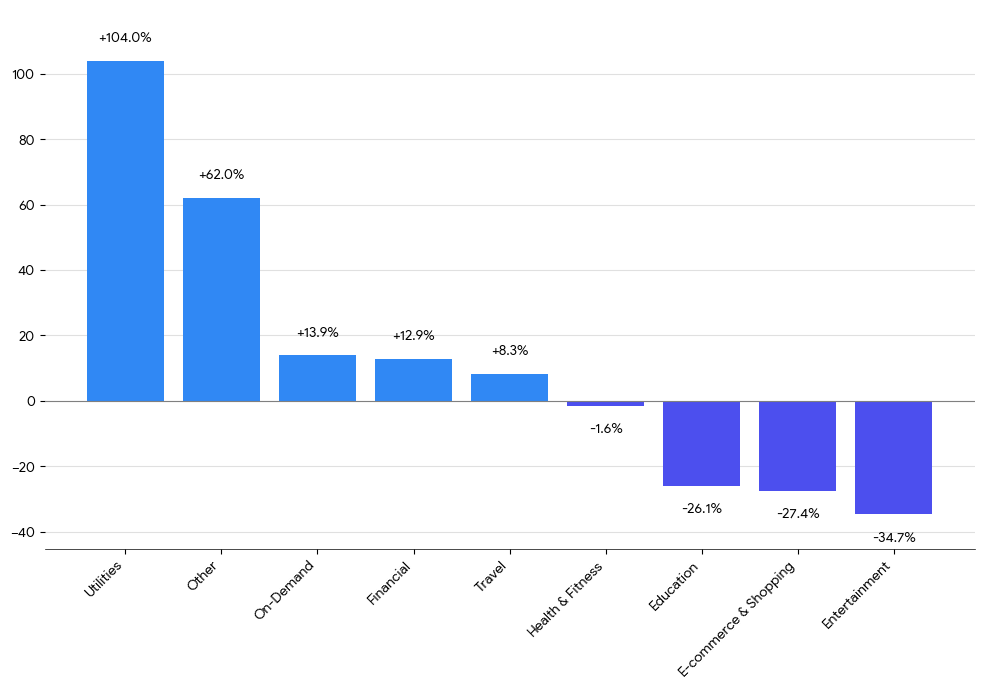

Aplicativos sob demanda são estrelas definitivas na área móvel não relacionada a jogos.

Destaques:

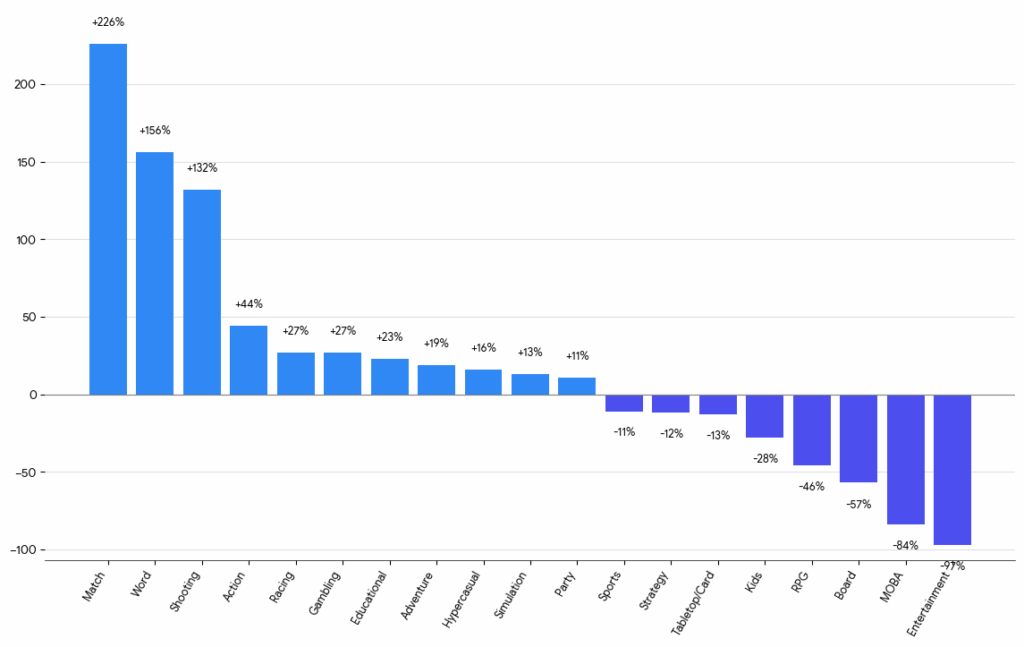

- On-demand

On-demand, no segmento não‑jogo, categoria de topo com crescimento de 14%… entrega e aplicativos de gig têm demanda contínua forte - Utilities

Instalações aumentaram 104%, sendo a categoria que mais cresceu rapidamente - Financial, Travel, and Health

Crescimento moderado de 8–13%: desempenho e crescimento contínuo moderado - Entertainment, Retail, and Education

Estão em declínio, refletindo deslocamento de orçamento publicitário ou fadiga de conteúdo

Número de instalações de aplicativos

Taxa de crescimento de aplicativos

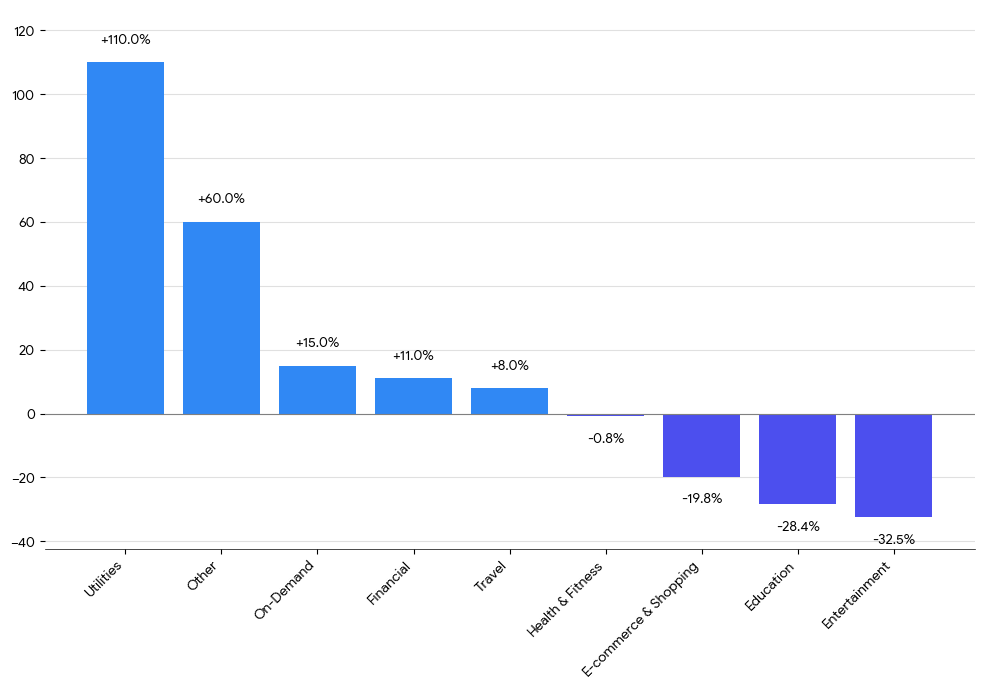

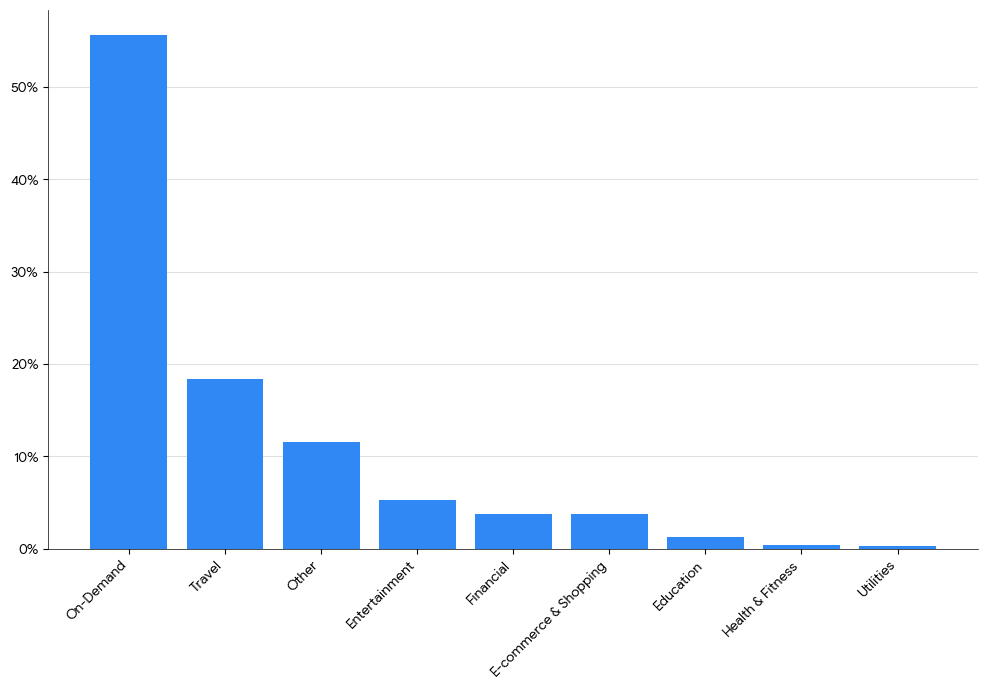

Aplicativos Android: mais downloads, maior taxa de crescimento

Número de instalações: Android

Taxa de crescimento: Android

Principais insights:

- Sob demanda

Android에서 가장 큰 카테고리로 꾸준한 15% 성장, 배달 및 긱 앱이 견인 - Utilitários

바이럴 툴과 AI 도우미의 인기 상승으로 설치 수가 두 배(+110%) 증가 - Financeiro e Viagem

8–11%의 완만한 증가로 시즌 수요가 안정적으로 반영됨 - Entretenimento, Educação e Varejo

감소하여 예산 이동 및 낮은 참여를 시사

Aplicativos iOS: mais downloads, maior taxa de crescimento

Número de instalações: iOS

Taxa de crescimento: iOS

Principais insights:

- Sob demanda

Android와 마찬가지로, On-demand가 설치 수에서 모든 카테고리를 선도하며 꾸준한 7% 성장을 기록 - Financeiro

앱 설치 수가 23% 증가하며, 핀테크 및 예산 관리 툴에 대한 강한 관심을 반영 - Viagens (Travel) continuam uma recuperação gradual com 8% de crescimento após a temporada de verão

- Entretenimento 및 Varejo

설치 수 가 크게 감소하며 주요 UA(유저 확보) 예산이 축소된 것으로 보임 - Utilitários 및 Educação

이 부문에서도 설치 수 감소가 나타나며, 광고 집중도 하락 및 계절적 둔화를 시사

Tendências de monetização

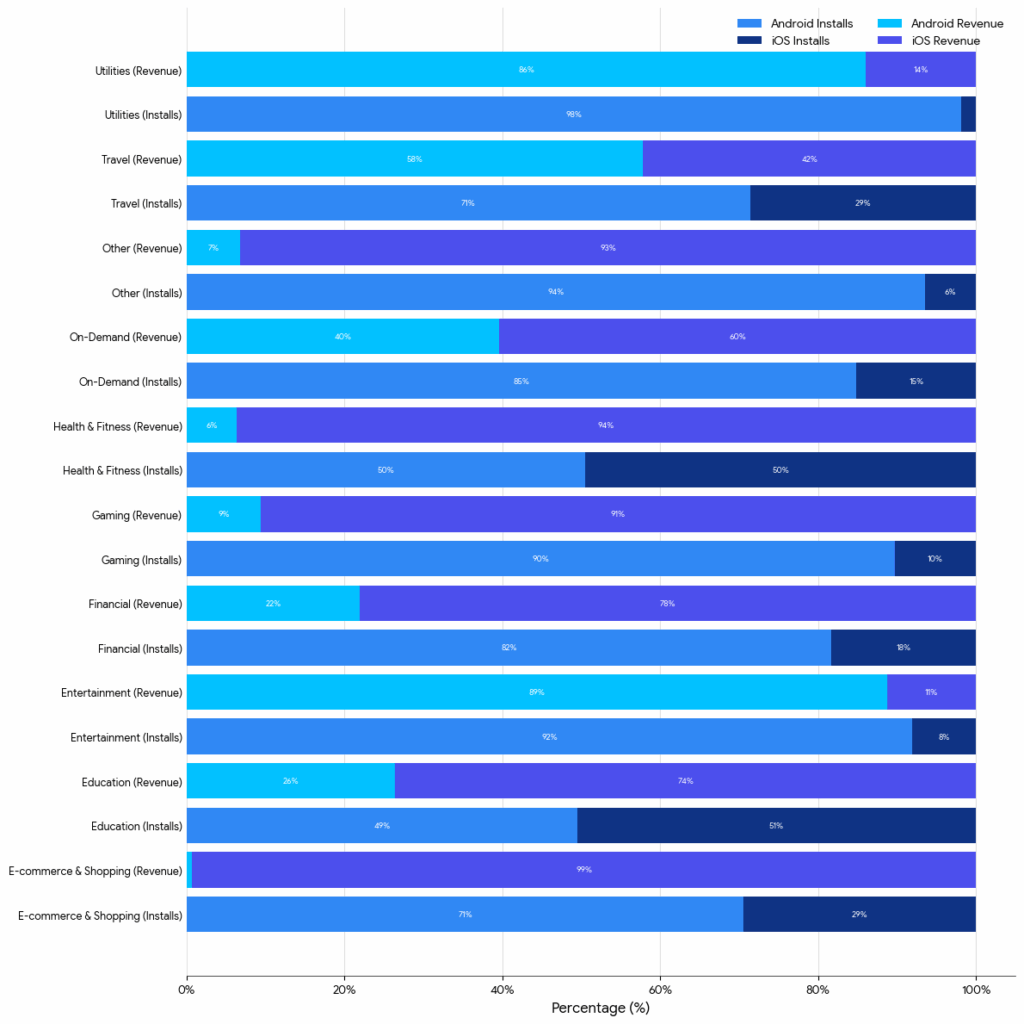

Android = volume, iOS = valor?

Em geral, sim, mas não completamente.

O Android domina o número de instalações em quase todas as categorias, representando cerca de 70–95% do total de instalações. Por outro lado, o iOS domina a receita — na maioria dos setores, o iOS gera 70–95% da receita total, apesar de ter uma participação menor nas instalações. Ou seja, a típica 'estrutura de separação' ainda existe.

하지만 모든 분야에서 그런 것은 아닙니다. 예를 들어 Utilitários는 예외입니다.

Entretenimento 역시 마찬가지입니다.

Receita em relação às instalações

Principais insights por setor:

- Financeiro

Android가 설치의 82%를 차지하지만 수익은 단 22%에 불과하여 iOS 사용자가 훨씬 더 높은 가치를 지님을 보여줍니다 - Sob demanda

Android가 설치의 85%를 담당하지만 iOS가 수익의 60%를 차지하며, 강한 수익 편중 현상을 보입니다 - Viagem

Viagem은 훨씬 균형 잡힌 편으로, Android가 설치의 71%, 수익의 58%를 기록해 두 플랫폼 모두 비교적 안정적인 성과를 냈습니다 - Utilitários

Utilitários는 Android가 모든 면에서 승리한 카테고리로, 설치 98%, 수익 86%를 차지했습니다. 이는 Apple이 iOS 생태계를 훨씬 더 강하게 통제하기 때문입니다 - Saúde & Fitness

설치는 50/50으로 나뉘지만, iOS가 전체 수익의 94%를 차지해 가장 극단적인 차이를 보이는 카테고리 중 하나입니다 - Entretenimento

Android가 설치와 수익 모두에서 앞서지만, 수익 격차는 다른 카테고리보다 작습니다 - Educação

설치 비율은 대략 50/50이지만, iOS가 수익의 74%를 점유하며 유료 전환율이 더 높음을 보여줍니다 - Retail

Android가 설치의 71%를 기록하지만 iOS가 무려 99%의 수익을 차지해, 데이터셋에서 가장 큰 격차를 보이는 업종입니다

Participação nos gastos por rede de anúncios: principais beneficiários

Foi considerado improvável, mas o crescimento do TikTok foi praticamente explosivo. O TikTok teve o maior aumento de receita entre todas as redes de anúncios e também teve uma vantagem esmagadora em termos de captação de novos anunciantes.

Isso não significa que a influência das plataformas de pesquisa e de alta intenção tenha diminuído. O Google e o Apple Ads também registraram um crescimento significativo.

Claro, o Meta ainda é forte — crescendo constantemente tanto no número de anunciantes quanto no valor gasto.

Além disso, as redes de ponta também estão mostrando um crescimento claro.

Jampp, RevX, Remerge와 같은 네트워크들이 큰 수익 성장을 보이며 DSP 및 리인게이지먼트(재참여) 플랫폼의 호조를 보여줍니다. (리인게이지먼트 및 리타게팅 보고서도 확인해 보세요.) Mintegral, Moloco, Mobon, Bigo 같은 회사들도 광고비와 광고주 모두 증가세를 보이며 글로벌 캠페인 확장을 주도하고 있습니다. 또한 Unity Ads, AppLovin, Appier, Reddit의 성장세는 마케터들이 이제 Meta, Google, Apple, TikTok에만 의존하지 않고 플랫폼 다변화를 추진하고 있음을 보여줍니다.

Critérios de integração para todas as plataformas

Gastos com anúncios ganhos

Anunciantes ganhos

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

Redes de crescimento superior por plataforma

Como esperado, o TikTok dominou tanto no iOS quanto no Android. O TikTok agora é um canal de plataforma cruzada essencial para as equipes de UA (aquisição de usuários).

O Google também teve um bom desempenho, especialmente no Android, e o Apple Ads também está crescendo constantemente.

DSPs de plataforma cruzada como Unity, AppLovin, Moloco e Mintegral mostraram crescimento em ambos os sistemas operacionais, enquanto Jampp e Remerge registraram um grande crescimento no iOS.

No último trimestre, redes de anúncios de recompensa como Exmox, Adjoe, Kashkick, Adlmedia, Benjamin, MAF e TyrAds se destacaram. Embora ainda estejam crescendo, as plataformas e redes de anúncios mais tradicionais também estão mostrando sinais de crescimento com a aproximação da temporada de fim de ano.

Android

Gastos com anúncios ganhos

Anunciantes ganhos

1

2

3

4

5

6

7

8

9

10

iOS

Gastos com anúncios ganhos

Anunciantes ganhos

1

2

3

4

5

6

7

8

9

10

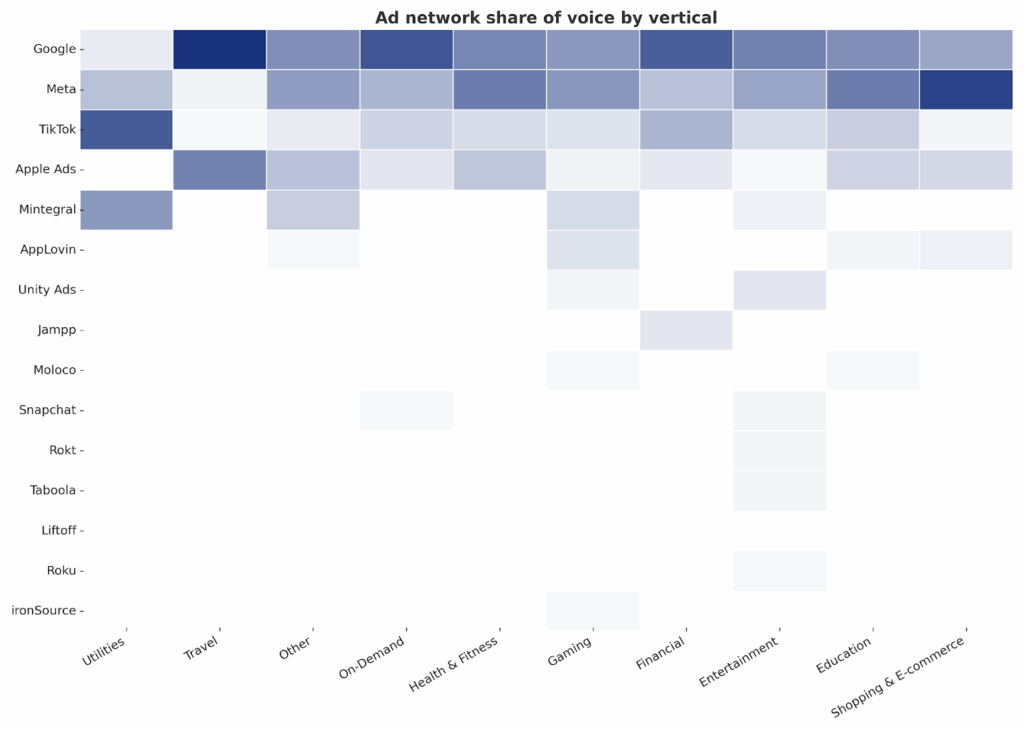

Participação de voz da rede de anúncios por setor

Ao examinar a participação nos gastos das redes de anúncios por setor, podemos obter insights interessantes.

Neste mapa de calor, a intensidade da cor indica o quão importante é a rede de anúncios dentro de um determinado setor. Quanto mais escura a cor, maior a participação, e quanto mais clara, menor a participação.

다음은 데이터를 다른 방식으로 표현한 것입니다 — 업종별 상위 5개 광고 네트워크를 표 형태로 정리했습니다.

중요 참고사항: Google과 Meta는 거의 모든 업종에서 1~2위를 차지하기 때문에, 아래 목록에서는 이 두 네트워크를 제외했습니다. 각 리스트를 볼 때는 Google과 Meta가 자동으로 포함된다고 생각하시면 됩니다.

설치 기준 상위 네트워크 (Google & Meta 제외)

지출 기준 상위 네트워크 (Google & Meta 제외)

Principais insights:

- Meta와 Google은 거의 모든 분야에서 지배적이므로, 아래 인사이트를 볼 때 이 점을 염두에 두세요 …

- TikTok은 거의 모든 업종에서 인상적인 성과를 보입니다

- 특히 Utilities 업종에서 압도적인 존재감을 보입니다

- Financial, On-Demand, Education 업종에서 상위 2위 안에 들며, E-commerce에서도 강세를 보입니다

- Apple Ads 역시 매우 강력하지만, 당연히 iOS에서만 해당됩니다

- Education, Travel, Shopping & E-commerce, Health & Fitness, Financial 업종에서 1~2위를 차지합니다

- Muitos DSPs mostram um forte desempenho em certas indústrias-chave, especialmente no setor de Jogos

- Mintegral também apresenta um desempenho excelente nos setores de Serviços Públicos e Outros

- Unity Ads e AppLovin praticamente lideram o setor de Jogos, excluindo as grandes plataformas

- AppLovin também se destaca nos setores de Entretenimento, Sob Demanda e Educação

- Liftoff atua nos setores de Saúde e Fitness, Financeiro e Compras e Comércio Eletrônico

- Moloco mostra presença nos setores de Jogos, Serviços Públicos, Educação e Saúde e Fitness

- Remerge aparece nos setores de Compras e Comércio Eletrônico e Financeiro, reforçando sua posição como plataforma especializada em retargeting

- Outras redes de anúncios ou plataformas também possuem especializações relativamente claras:

- Roku atua no setor de Entretenimento, como esperado

- Taboola também aparece no setor de Entretenimento, mas frequentemente aparece no setor de Notícias

- Kakao mostra força no setor de Compras e Comércio Eletrônico, desempenhando um papel importante na aquisição de usuários na Coreia e na região APAC

- Adjoe entrou nos setores de Saúde e Fitness e Entretenimento

- X (antigo Twitter) ainda está garantindo gastos com publicidade nos setores Financeiro e On-Demand

파트너 인사이트

Além do Google e Meta: onde ocorre o crescimento real do ROAS

1. Efeito surpreendente de aumento no ROAS ao diversificar além do Google/Meta

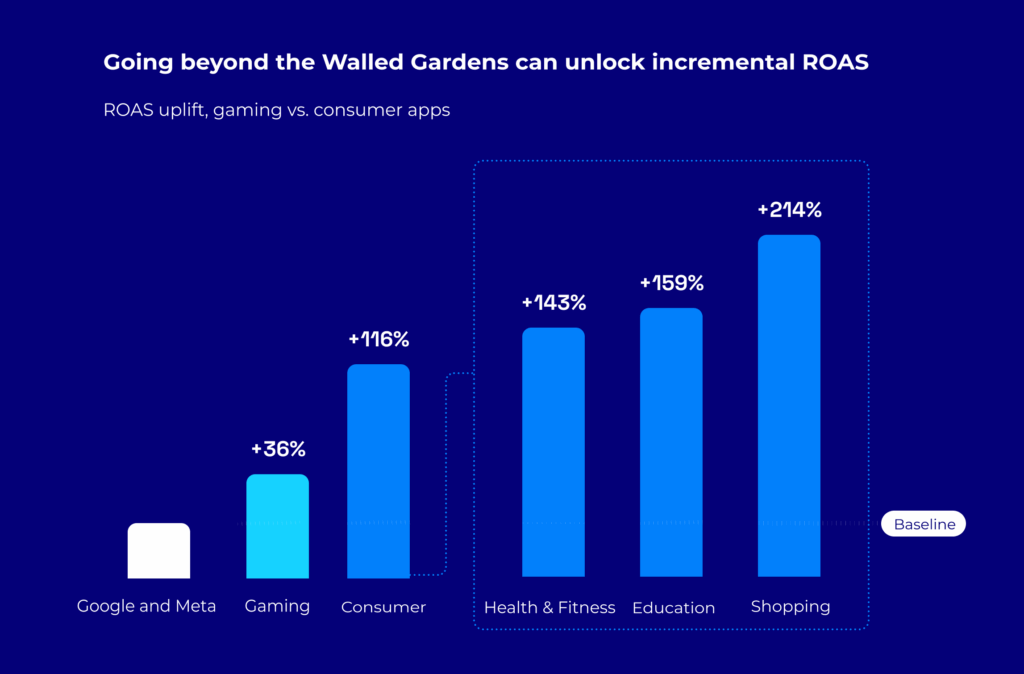

사용자들이 더 많은 앱에서 더 많은 시간을 보내면서, 다양한 채널로 믹스를 확장하고 사용자를 그들의 활동 공간에서 만나는 마케터들에게는 엄청난 성장 기회가 존재합니다. 모바일 앱 사용 시간의 약 50%가 Google과 Meta 외부에서 발생하며, 광고 지출을 이 두 플랫폼 외부로 분산한 소비자 앱 마케터들은 평균적으로 Day 30 ROAS가 116% 상승했습니다. 튵히 쇼핑, 교육, 헬스 & 피틈니스 카테고리에서는 이보다 더 큰 상승률을 보였습니다. 흥미로운 비교 대상은 게임 앱입니다. 게임 마케터들은 이미 오래전부터 믹스를 다양화하며 성공을 거둬왔기 때문에 상승폭은 더 낮은 48%에 그쳤습니다.

고려할 점: 마케터가 ‘폐쇄형 플랫폼(walled gardens)’만 고수할 경우, 막대한 성장 기회를 놓치게 됩니다

2. Encontrar usuários de alto valor em categorias inesperadas de aplicativos

고가치 유저는 항상 “관련 있는” 앱에서 전환되는 것은 아닙니다 — 의외의 장소에서도 전환이 발생합니다. 모바일 사용자들은 매달 수십 개의 독립 광고 지원 앱을 방문합니다. 예를 들어, 음식 배달 앱 사용자들은 평균 40개의 독립 앱을 방문하고, 여행 예약 앱 사용자들은 35개의 앱을 방문합니다 40개의 독립 앱을 방문하고, 여행 예약 앱 사용자들은 35개의 앱을 방문합니다.

고려할 점: 사용자는 다면적이며, 그렇게 타깃팅되어야 합니다. Moloco 데이터에 따르면, 인접하거나 예기치 않은 앱 카테고리에서 사용자를 타깃팅할 때 CPP(유료 전환당 비용)가 더 낮게 나타났습니다

3. 53%의 사용자가 소셜 미디어 사용을 줄이길 원함

사용자들은 감정적 피로로 인해 소셜 미디어 사용을 줄이려는 경향이 커지고 있습니다 — 18~34세의 60% 이상이 사용을 줄이길 원합니다. 젊은 성인의 42%는 Facebook이나 TikTok 같은 플랫폼을 사용할 때 질투, 불안, 불신, 피로감 같은 부정적인 감정을 경험한다고 답했습니다.

모바일 기기 사용 시간이 이미 자연적인 포화점에 도달했기 때문에, 광고 성과와 규모 확대 압박은 그 어느 때보다 커졌습니다. 또한 젊은 성인의 66%가 동일한 광고를 반복적으로 보는 데서 오는 ‘광고 피로’를 느낀다고 답했습니다.

고려할 점: 소비자 인식이 변화하고 경쟁이 치열해지는 상황에서, 신뢰할 수 있는 파트너와 협력하는 것이 중요합니다. 광범위한 도달력과 검증된 성과를 가진 파트너는 새로운 성장 기회를 발굴하고 극대화하는 데 핵심적인 역할을 합니다.

더 많은 인사이트 는 Desempenho Através da Independência 보고서에서 확인할 수 있습니다. 이 보고서는 Moloco, Sensor Tower, Singular의 협업으로 제작된 데이터 기반 분석 자료로, 앱 성장의 새로운 기회를 보여줍니다. 사용자들은 이전보다 독립 앱에서 더 많은 시간을 보내며, 예상치 못한 경로를 통해 전환하고 있으며, 이러한 흐름을 따르는 마케터들은 의미있는 추가 성장을 경험하고 있습니다.

Jornada de compras na temporada de festas redefinida por compradores multitelas

글로벌 명절 시즌은 이제 단일 채널의 경험이 아닙니다. 소비자들은 구매 결정을 내리기 전에 복잡한 멀티스크린 여정을 거치며 탐색하고 비교합니다. 인도에서는 최근 Diwali와 Dussehra가 마무리되면서 소비 지출이 급증하는 축제 시즌이 시작되었습니다. 전 세계적으로는 Black Friday, 크리스마스, 신년 등 연말 쇼핑 시즌이 다가오며, 디지털 광고주들에게 이 시기는 결정적인 시점이 되고 있습니다.

A Affle realizou recentemente uma pesquisa própria com consumidores de primeira parte para analisar como os compradores vivenciam essa jornada complexa de múltiplas telas — alternando entre dispositivos móveis, TVs conectadas, notebooks e lojas físicas para explorar produtos, fazer pesquisas e realizar compras. Entender esse comportamento é fundamental para maximizar a eficácia das campanhas durante a temporada de feriados. Embora a pesquisa tenha sido realizada com consumidores indianos, seus resultados têm implicações importantes para anunciantes em todo o mundo. É essencial compreender esses padrões de comportamento de múltiplas telas para projetar campanhas eficazes durante a temporada de pico.

모바일은 여전히 탐색과 거래의 중심이지만, CTV를 통한 거실 내 영향력은 확대 중

스마트폰은 여전히 명절 쇼핑의 핵심 채널로, 제품 탐색과 최종 구매 모두에서 중심적인 역할을 하고 있습니다. 하지만 거실 스크린(CTV)은 점점 더 영감 제공 및 구매 조사 과정에 영향을 미치고 있습니다. Affle의 조사에 따르면, 32%의 소비자가 스마트 TV를 사용하고, 27%는 커넥티드 TV(CTV) 기반의 인터넷 시청을 하고 있습니다. 이는 광고주가 CTV 캠페인을 통해 ‘영감 기반 스토리텔링’을 전개할 수 있는 새로운 기회를 보여줍니다. 실제로 소비자의 31%가 CTV 광고를 통해 새로운 쇼핑 앱을 발견했다고 답했으며, 이는 CTV가 스마트폰을 넘어 디지털 캠페인의 도달 범위를 확장하는 중요한 채널임을 의미합니다

크로스디바이스 및 옴니채널 여정

명절 쇼핑은 결코 하나의 기기에서만 이루어지지 않습니다. Affle의 데이터에 따르면, 58%의 소비자가 탐색한 기기에서 바로 구매를 완료했지만, 32%는 노트북이나 태블릿 등 다른 기기로 전환한 후 결제를 마쳤습니다. 또한 38%의 쇼핑객은 최종 구매를 오프라인에서 완료해, 디지털 광고의 옴니채널 효과를 입증했습니다. CTV의 QR 스캔과 오프라인 매장에서의 모바일 상호작용은 멀티디바이스가 결합된 쇼핑 경험이 얼마나 깊이 통합되어 있는지를 보여줍니다.

또한 소비자 56%가 구매 전 여러 앱에서 제품을 비교한다고 답해, 경쟁이 치열한 환경 속에서 다중 디지털 접점을 통한 지속적인 노출이 얼마나 중요한지를 강조합니다.

광고주를 위한 시사점

이러한 인사이트는 브랜드가 명절 시즌 동안 멀티스크린 전략을 채택해야 함을 명확히 보여줍니다. 모바일 중심 캠페인은 여전히 탐색과 거래의 핵심이지만, 이제는 커넥티드 TV(CTV), 크로스디바이스 리타게팅, 옴니채널 어트리뷰션이 소비자 여정 전반의 영향력을 포착하는 데 필수적입니다. 탐색, 비교, 구매가 다양한 스크린과 오프라인 채널에 분산된 환경에서는 실제 소비자 행동에 맞춘 통합 캠페인이 가장 강력한 성과를 만들어냅니다.

Em conclusão, a principal lição para os anunciantes é clara: só campanhas que se conectam perfeitamente em todas as telas e canais, alinhadas ao comportamento de compra não linear e centrado em comparações dos consumidores, alcançam o máximo efeito. Com a temporada de festas global se aproximando, estratégias de multitelas deixam de ser uma opção e se tornam essenciais, sendo a chave para capturar atenção, aumentar conversões e impulsionar o futuro do comércio digital.

AI, vídeo e a nova dinâmica da publicidade móvel

Tinuiti의 Q3 2025 디지털 광고 벤치마크 리포트 보기

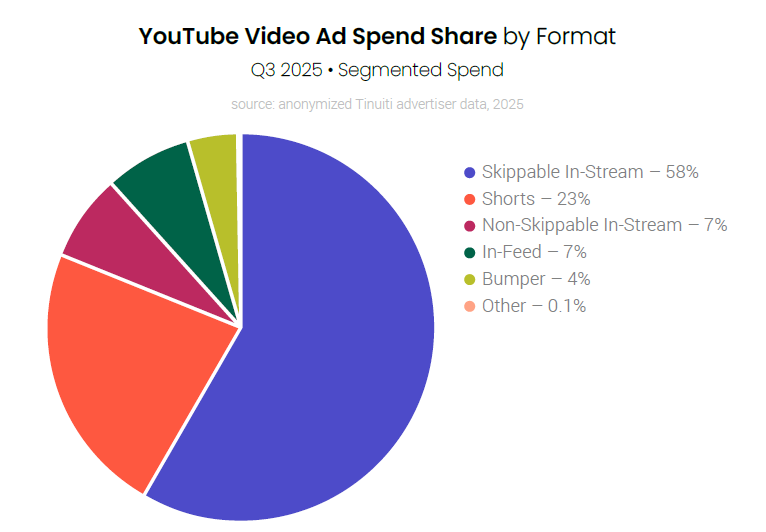

- Os anúncios do YouTube Shorts são o segundo maior formato de gastos com anúncios de vídeo no YouTube, com dispositivos móveis representando cerca de um terço dos gastos totais.

- Shorts 광고 지출 비중 및 기기 분포: 2025년 3분기 기준, Shorts 광고는 YouTube 비디오 광고 세그먼트 지출의 23%를 차지하며, 스킵 가능한 인스트림 광고 다음으로 높은 비중을 기록했습니다. 하지만 모바일 기기 중심으로 시작된 이 세로형 포맷에도 불괴하고, TV 화면이 평균 브랜드의 Shorts 광고 지출의 거의 절반을 차지했습니다.

- 모바일 중심 콘텐츠의 확장: 이는 모바일 마케팅 전략을 새롭게 정의하는 중요한 변화입니다. Shorts는 이제 단순한 “모바일 콘텐츠”가 아닙니다 — 세로형, 짧은 길이의 콘텐츠로, 이제는 어디서나 소비되고 있습니다. 즉, 모바일 최적화 크¹RI;에이티브가 이제는 거실 TV 화면에도 도달한다는 뜻입니다. 이는 YouTube Shorts가 모바일 네이티브 크¹RI;에이티브를 유지하면서 동시에 TV 기반 도달 범위를 크게 확장할 수 있는 새로운 연갌 고리로 자리 잡고 있음을 보여줍니다.

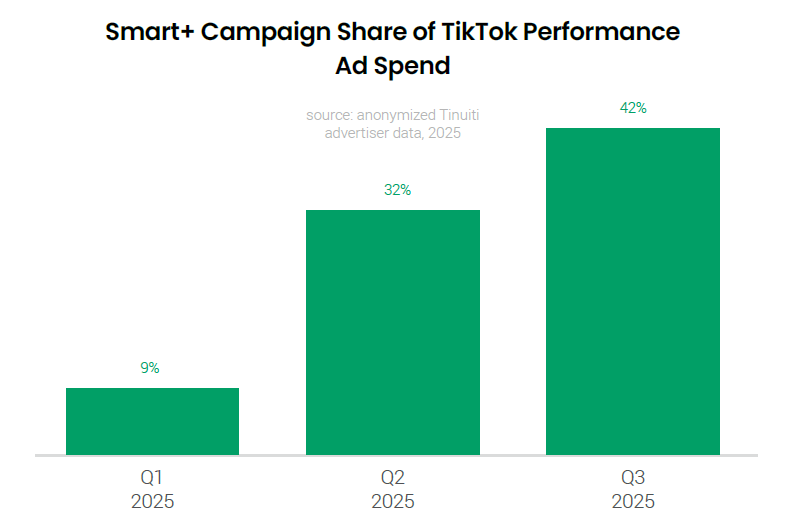

- A taxa de adoção da campanha TikTok Smart+ disparou entre os anunciantes de performance

- Smart+ 캠페인 도입률: TikTok 퍼포먼스 광고 지출 중 Smart+ 캠페인이 차지하는 비접은 2025년 1분긱 9%에서 3분긱에는 42%로 급등했습니다. 퍼포먼스 광고는 구매나 회원가입 등 명확한 전환 목표를 겨냥합니다

- AI를 통한 자동화 및 성과 향상: 2024년 4분긱에 출시된 Smart+ 캠페인은 입찰, 타겟팅, 크리엠이티브를 자동화하여 광고 관리 효율을 높이고 성과를 향상시키는 것을 목표로 합니다. 이 빠른 도입 속도는 튵히 측정 가능 가업 유열 시 장 에 서 AI 긱반 자동화 솔루션에 대한 광고주의 강한 수요를 반영니다

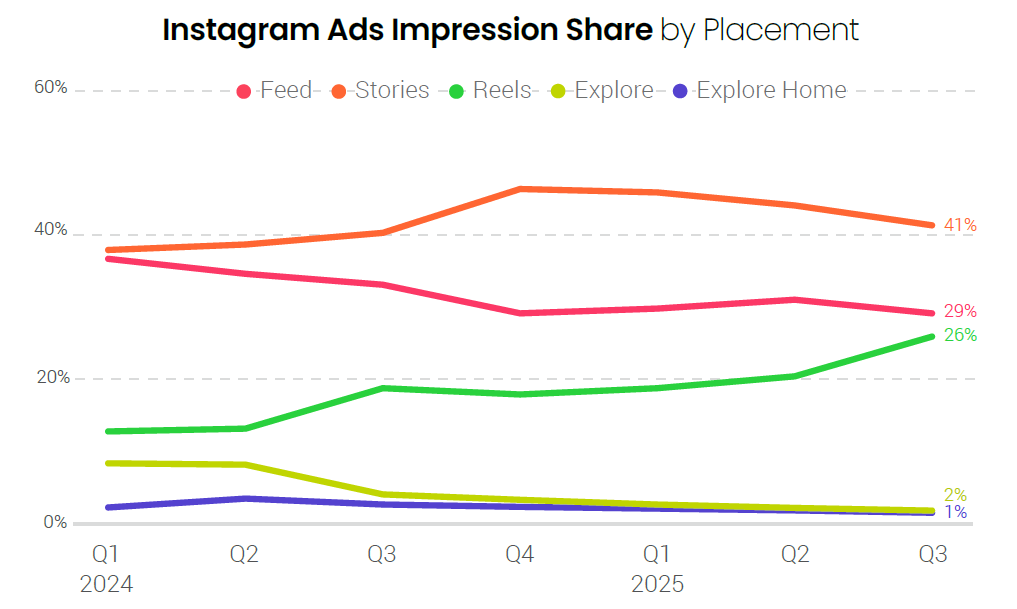

- O aumento da proporção de exposição de anúncios no Instagram Reels desacelera a alta do CPM

- Reels 노출 점유율 및 단가 변화: 2025년 3분기 Reels 광고 노출은 Instagram 전체 광고 노출의 26%를 차지했으며, 이는 2분기(21%) 대비 상승한 수치입니다. Reels 광고는 일반적으로 Feed 및 Stories 광고보다 CPM이 낮아, Instagram의 CPM 연간 성장률을 19% → 11%로 둔화시켰습니다.

- 볼륨 증가가 지출 성장 견인: 단가가 낮은 Reels 인벤토리 확대로 노출량이 증가하면서 광고 지출 성장률도 개선되었습니다. Instagram의 광고 지출 성장률은 2분기 11%에서 3분기 21%로 상승했고, 노출량은 전년 대비 9% 증가했습니다. 이는 모바일 마케터에게 더 크고 효율적인 광고 재고 풀을 제공함으로써 전체 도달과 지출 확대를 촉진합니다.

- Reels이 Instagram 광고 전략의 핵심 채널로 부상: 현재 Instagram 광고 노출의 4분의 1이 Reels에서 발생하며, 이는 더 이상 실험적인 채널이 아니라 핵심적인 퍼포먼스 구성 요소로 자리잡고 있습니다. 모바일 비디오 콘텐츠를 광고 믹스에 효과적으로 통합하는 것이 인상 성장률을 활용하고 비용 효율성을 최적화하는 핵심입니다.

O benefício do Q4: por que a retenção supera a aquisição quando os custos atingem o pico

Tendência 1: Crescimento da retenção no Q4 – Aumento da taxa de retenção de anunciantes nas regiões da APAC, Europa e América do Norte

No 4º trimestre de 2025, a retenção de clientes (anunciantes) entre os anunciantes da Mobupps melhorou nas regiões da APAC, Europa Ocidental e América do Norte. Esse fenômeno reflete um padrão geral do setor — as marcas se concentram na aquisição de usuários (UA) no início do ano e dependem de estratégias de remarketing e retenção durante a alta temporada. Isso ocorre porque a retenção oferece margens e eficiência de conversão muito maiores do que a aquisição de novos usuários.

Q4는 신규 고객 확보 비용이 가장 높은 시기입니다. CPA는 상승하고, 입찰 경쟁이 치열해지며, 신규 획득의 효율이 급격히 낮아집니다. 이 시기에는 리텐션이 모든 산업에서 더 유리합니다 — 여러 연구에 따르면 리텐션이 5% 향상될 경우 수익이 25~95% 증가할 수 있습니다. 반면 신규 획득 비용은 리텐션 비용보다 수 배 높습니다. 이 때문에 APAC, 유럽, 북미 브랜드들은 Q4에 신규 설치보다 리마케팅, VIP 접근, 자체 미디어 운영에 더 많은 예산을 배정하고 있습니다.

측정 파트너들도 이 전략적 전환을 확인했습니다 — 2025년 상반기에 리마케팅 예산이 크게 확대되었으며, 웹-투-앱 전환형 오운드 미디어 전략이 대규모 전환 상승을 견인했습니다.

Mobupps 내부 데이터에 따르면, 광고주의 Day 1 리텐션은 Q3·Q2 대비 Q4에 약 15~30% 개선되었습니다. 이는 더 많은 광고주가 초기 캠페인 후에도 성수기 내내 활발히 집행을 이어갔음을 의미합니다.

Mobupps apresentou as seguintes estratégias-chave para melhorar a retenção de anunciantes na APAC, Europa e América do Norte: reativar precocemente os clientes de alto valor (VIP e compradores recentes), manter a estabilidade do inventário e a experiência do usuário para clientes fiéis e operar campanhas de reativação focadas em compras repetidas e pacotes de alto valor médio (AOV).

핵심 인사이트는 명확합니다 — Q4에서는 리텐션이 획득보다 비용 효율적이며 수익성이 높습니다. 기존 고객은 신규 고객보다 전환 가능성이 9배 높고, 거래당 지출액이 3배 많으며, 마케팅 비용은 최대 80% 적습니다

Dicas para manter uma alta retenção de clientes:

- Mude de uma estratégia de UA sazonal para uma estratégia de retenção de funil completo. Por exemplo, use pré-acesso VIP + funil de retenção pós-compra para converter compradores de feriados em clientes de recompra em janeiro.

- Use mídia própria e deep linking para direcionar o tráfego da web para conversões de aplicativos. Você pode garantir taxas de conversão e LTV mais altas do que os canais pagos.

- Meça o efeito incremental de remarketing (teste de coorte) e priorize os lances para usuários com alta probabilidade de compra repetida.

Não se esqueça de que mesmo pequenas melhorias na retenção podem ter um grande impacto na lucratividade.

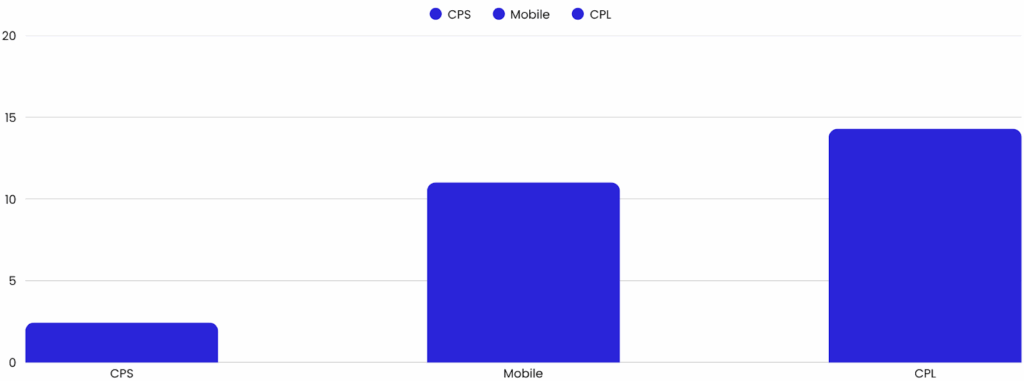

Tendência 2: Campanhas CPL — aumento do risco de 'campanhas inativas' no Q4 (problemas de atenção, validação e qualidade)

No Q4, as campanhas CPL (Custo por Lead) têm taxas de inatividade ou rejeição mais altas do que outros modelos (CPM/CPV, CPS). Isso se deve à queda na qualidade dos leads, dificuldades de validação e diminuição da concentração do usuário durante a temporada de festas.

As campanhas CPL são usadas principalmente em aplicativos financeiros, de seguros e utilitários, e geram custos com base em ações específicas, como envio de formulários de registro ou inscrição no aplicativo. Esse modelo é eficaz para marketing de desempenho de alta intenção, mas tem maior risco de receber uma classificação de 'inativo' devido a dados incorretos, rejeição de leads e tráfego não conforme.

Durante a temporada de festas, as promoções são abundantes e os usuários se distraem facilmente. Como resultado, os formulários são enviados de forma imprecisa ou incompleta, aumentando a taxa de rejeição de leads.

Por outro lado, as campanhas CPS (com base em vendas) ou CPM/CPV (com base em exposição) têm um processo de verificação simples. Como as vendas ou cliques resultam em conversões imediatas, a probabilidade de serem consideradas inativas é menor do que as CPL.

Em indústrias onde a retenção está diretamente relacionada à receita, como jogos ou aplicativos com receita de anúncios, o Q4 é um período favorável para expandir as atividades. Já as indústrias baseadas em leads (finanças, seguros, telecomunicações, etc.) devem aumentar o orçamento CPL após o período de festivais, quando a concentração dos usuários se recupera, a partir de janeiro.

Formas de minimizar essa diminuição:

- Considere CPL como uma 'compra focada na qualidade' — filtre os leads com verificação de formulário antes do envio, impressão digital do dispositivo e pontuação de fraude.

- No Q4, concentre-se em estratégias de remarketing e integração de primeira parte em vez de coletar leads em massa, para melhorar o ROI.

- Em períodos de distração do usuário, transfira parte do orçamento para canais CPS ou de exposição móvel.

- Reavalie a estratégia CPL após janeiro, quando a qualidade dos leads se recuperar.

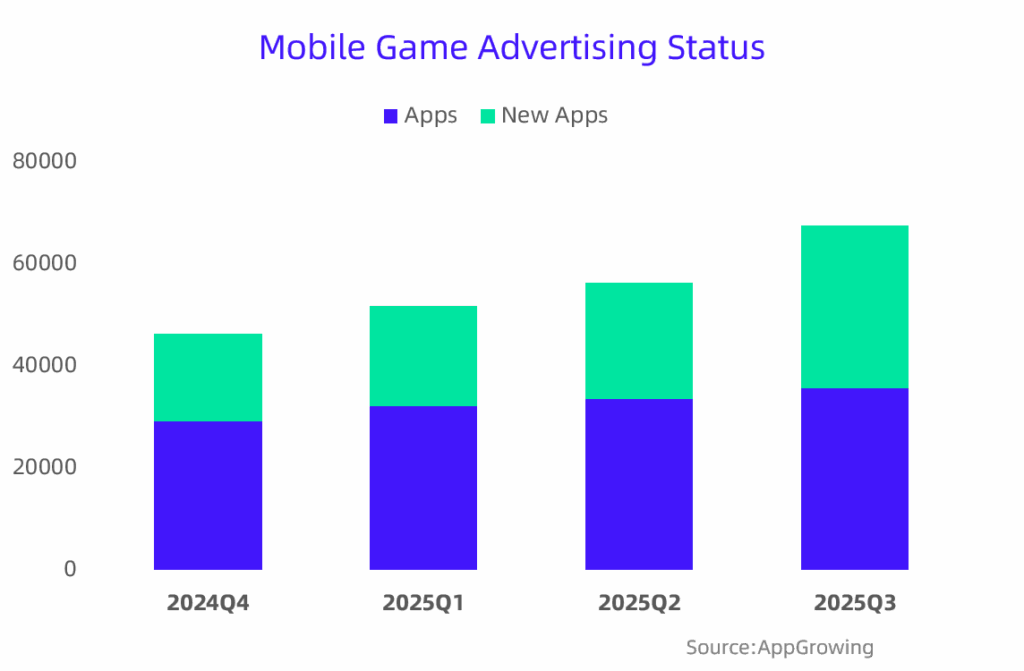

AppGrowing: a IA está remodelando o ecossistema de publicidade e marketing móvel

AppGrowing 데이터에 따르면, 2025년 전 세계 모바일 게임 광고 시장은 꾸준히 성장세를 이어가고 있습니다. 예를 들언, 광고를 집행 중인 모바일 게임 수는 Q1에서 Q3까지 지속적으로 증가했으며, Q3 신규 광고 타이틀이 전체 캠페인의 약 절반을 차지했습니다. 이는 퍼블리셔들이 여전히 사용자 획득(UA)에 강력히 투자하고 있음을 보여줍니다

그러나 이 긍정적인 수치 이면에는 여전히 상위 퍼블리셔 중심의 경쟁이 존재합니다. 대부분의 기업에게 해외 확장은 더 이상 “급성장”의 기회가 아니라 “생존 경쟁”의 무대가 되었습니다. 트래픽 성장이 둔화되고 UA 비용이 상승함에 따라, 광고비가 수익을 초과하는 사례가 늘고 있으며, 수익 회수 기간이 길어지고 있습니다. 즉, 성과 지표는 좋아 보이지만 실제 비즈니스 현실은 더 어려워지는 아이러니한 상황이 발생하고 있습니다.

이 난관을 돌파할 방법은 무엇일까요? 핵심은 바로 인공지능(AI)에 있습니다.

À medida que avançamos em 2025, o rápido avanço da tecnologia de IA está transformando todos os estágios da publicidade móvel. A IA generativa agora pode criar automaticamente criativos de alta qualidade em grande escala, incluindo texto, imagem e vídeo. Além disso, a acessibilidade e a eficiência de custo das ferramentas de IA multimodal melhoraram, permitindo que as equipes de marketing compreendam as tendências de mercado e as estratégias criativas mais rapidamente. Agora, os profissionais de marketing podem aproveitar as oportunidades e responder com menos recursos e mais rapidez.

AppGrowing은 이러한 변화를 지원하기 위해 AI 크리에이티브 분석(AI Creative Dissection)과 AI 전략 분석(AI Strategy Analysis) 두 가지 도구를 출시했습니다. 이 솔루션은 사용자가 크리엠이티브의 핵심 가치를 빠르게 추출하고, 대형 언어 모델과 직접 상호작용하며, 성공적인 크리엠이티브 패턴을 식별하고 최적화 프로세스를 자동화할 수 있게 합니다

Agora que a aquisição de usuários está padronizada, a chave para a competitividade está em quão rápida e precisamente as empresas conseguem entender e atender aos usuários. Apenas as empresas que utilizam a IA de forma eficaz conseguirão aumentar a eficiência e manter a competitividade no mercado.

Notas de rodapé

국가 및 티어 구분

Analisamos dados globais com base em vários critérios. Um deles é a classificação por país, definida com base na base de clientes da Singularda seguinte forma:

- China

- Japão

- Outros países (Resto do mundo)

- Tier 1 Leste: Coreia, Índia

- Tier 2 Leste: Taiwan, Indonésia, Turquia, Tailândia, Filipinas

- Tier 1 Oeste: Canadá, França, Alemanha, Reino Unido

- Tier 2 Oeste: Austrália, México, Brasil, Espanha, Itália, Holanda, Polônia

- Estados Unidos

Sobre a fonte de dados

이 데이터는 모두 Singular의 광고 기술(AdTech) 생태계 관점을 기반으로 합니다. 우리는 모바일 마케팅 플랫폼(Mobile Marketing Platform) 영역에서 상당한 점유율을 가지고 있으며 방대한 양의 데이터를 분석하지만, 이 인사이트는 적극적으로 마케팅을 집행하고 사용자 획득(UA)에 높은 지출을 하는 앱에 더 초점이 맞춰져 있습니다.