Disponível em: Inglés, Portugués, Español, Coreano e Chinés

Introdução e TLDR

O terceiro trimestre de 2025 foi o trimestre de On-demand.

O gasto em publicidade voltou a disparar, assim como os preços de aquisição móvel. O CPI disparou, especialmente no iOS, onde as impressões diminuíram, e o iOS voltou a demonstrar que é a plataforma onde os profissionais de marketing pagam mais e também ganham mais.

Os aplicativos de Utilitários e Sob Demanda continuaram com seu crescimento destacado, especialmente Utilitários no Android, enquanto os aplicativos Sob Demanda cresceram rapidamente em ambas as plataformas e foram os mais demandados tanto no iOS quanto no Android.

No terceiro trimestre, Entretenimento, Varejo e Educação esfriaram, mas a história do Varejo é mais complexa do que isso.

O caso de varejo mostra como os profissionais de aquisição de usuários podem planejar esforços de crescimento quando as instalações são mais baratas, preparando-se para grandes trimestres de temporada como o Q4. Dado que as instalações de varejo foram as mais caras de todas em iOS e Android no último trimestre, resultou ser uma estratégia bastante inteligente.

Pontos destacados e conclusões-chave

- O gasto global em publicidade saltou +24% em iOS e Android enquanto os profissionais de marketing se preparavam para a sazonalidade das festas

- Os CPI de iOS aumentaram +44%, o maior incremento em mais de um ano, com mais dólares perseguindo menos impressões

- Varejo continua sendo o vertical mais caro, com custos de instalação em iOS aumentando +61% trimestre a trimestre

- Utilitários são um motor de crescimento massivo com instalações aumentando 110% no Android

- On-Demand domina as instalações de aplicativos, liderando todos os verticais não relacionados a jogos em ambas as plataformas e com um crescimento adicional de 14%

- Jogos se recuperaram, liderados pelos gêneros Simulação, Correspondência e Palavras, com crescimentos de dois e três dígitos

- A participação do TikTok em receita de publicidade cresceu mais rápido do que qualquer outra plataforma ou rede de anúncios

- A lacuna de monetização em alguns verticais se ampliou, já que o iOS gerou entre 70–95% da receita na maioria dos verticais, mesmo com menos de 25% das instalações

- Saúde e Fitness é o vertical mais desequilibrado: as instalações se dividem 50/50, mas o iOS gera 94% da receita

- Utilitários e Entretenimento são as exceções onde o Android lidera tanto em instalações quanto em receita

A grande história:

Os profissionais de marketing móvel estão pagando mais para adquirir menos usuários de maior valor, especialmente no iOS. O Android continua oferecendo escala, mas o crescimento de receita vem do ecossistema da Apple, onde os usuários com alto LTV justificam CPIs elevados.

Como sempre, os dados deste relatório se baseiam em uma porção significativa dos dados da Singular:

Autor: John Koetsier

Científico de dados: Gaston Laterza

Tendências globais de gastos com publicidade

O gasto global em publicidade, medido pela Singular, volta a aumentar após subir 45% trimestre a trimestre no Q2. A principal razão: o gasto sazonal.

No terceiro trimestre, estamos nos preparando para a temporada de festas de fim de ano:

Gasto com publicidade aumentou em 24,4%

Curiosamente, enquanto o gasto com publicidade aumentou proporcionalmente mais no iOS no trimestre passado, este trimestre está quase equilibrado:

- iOS: o gasto com publicidade aumentou 24,3%

- Android: o gasto com publicidade aumentou 24,8%

No entanto, as impressões publicitárias contaram outra história, já que a participação de impressões no Android subiu de 43,32% no segundo trimestre para 56,68% no terceiro trimestre.

- iOS: as impressões publicitárias diminuíram 3,4%

- Android: as impressões publicitárias aumentaram 30,9%

Isso significa que mais gasto está perseguindo menos impressões e — como você verá nos dados de CPI — está impulsionando os preços para cima.

Gastos com publicidade por vertical

No entanto, o gasto em publicidade não aumentou em todos os setores.

Mudança global nos gastos com publicidade por setor

")

Viagens, Finanças e Jogos aumentaram significativamente, com Viagens liderando o crescimento com 58,9%. Faz sentido: embora o T3 esteja no final ou perto da temporada de viagens de verão, também é a hora de planejar as viagens de fim de ano.

Compras caiu ligeiramente, enquanto Entretenimento e Educação diminuíram 17,4% e 20,8%, respectivamente.

Seria esperado que Compras e Varejo subissem antes do grande T4 de férias, mas os mercados em crescimento podem ter antecipado suas campanhas de aquisição no trimestre anterior.

Gastos com publicidade por região

Cada região global aumentou seus gastos com publicidade do 2º ao 3º trimestre:

Mudança global nos gastos com publicidade por região

Os gastos com publicidade medidos pela Singular dispararam na China (com a ressalva de que isso ocorre sobre uma base menor do que muitas outras regiões, já que a Singular é relativamente nova na China).

No entanto, as regiões do Leste em geral aumentaram, já que o Tier 1 East, que inclui a Coreia, e o Tier 2 East, que inclui Taiwan, Indonésia, Turquia, Tailândia e Filipinas, cresceram mais de 30%.

Os Estados Unidos aumentaram 21,2%, e embora isso possa parecer pequeno em comparação com outros números, na verdade é muito significativo, pois representa um crescimento sobre uma base realmente massiva.

Disponibilidade de ATT e IDFA

As taxas de adesão ao ATT na verdade aumentaram 10,2% no Q3 de 2025.

Aceitação Global (julho de 2025, agosto de 2025, setembro de 2025)

Isso é uma notícia positiva para os profissionais de marketing móvel que se preocupam com a medição, claro, mas na verdade é quase irrelevante, já que as taxas de adesão iniciais continuam sendo apenas 9,1%, ligeiramente acima de 8,26% no Q2.

As taxas de aceitação eventual do ATT serão um pouco mais altas, claro. Esse número é medido na primeira abertura após a instalação, e nem todos os aplicativos solicitam a permissão do ATT imediatamente.

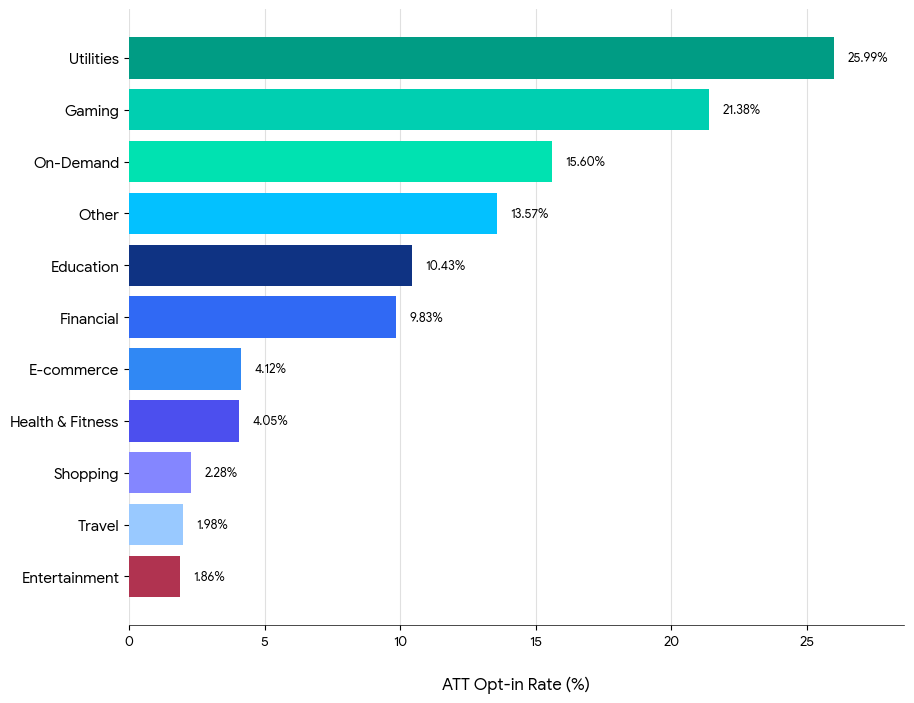

Aceitação de ATT por vertical

Mais uma vez, Utilitários e Jogos lideraram todos os verticais em aceitação ao ATT.

Nesses verticais, os usuários veem um valor tangível ao permitir a medição, seja em personalização ou em funções principais vinculadas ao acompanhamento.

Taxas de aceitação de ATT por vertical

Os verticais de Entrega Sob Demanda também têm altas taxas de opt-in, enquanto Compras, Viagens e Entretenimento mostram as taxas de aceitação mais baixas.

Isso é surpreendente, considerando que a categoria Compras e Viagens poderia se beneficiar enormemente da visibilidade do IDFA… talvez os profissionais de marketing nessas áreas precisem estudar Serviços e Jogos para buscar novas táticas que gerem níveis mais altos de opt-ins.

Métricas globais: panorama geral

Tudo aumentou no último trimestre: custo, cliques, receita de publicidade e instalações por mil impressões publicitárias.

Este trimestre, quase tudo está em alta, sendo as instalações por mil impressões o único caso atípico.

A maior mudança: custo por instalação.

* Nota: Exclui o iOS Gaming, pois estava distorcendo as métricas de CTR no último Relatório de Tendências Trimestrais. O CTR no iOS Gaming foi muito alto graças aos anúncios recompensados compostos que ativam múltiplos SKOverlays.

Análise profunda de CPI: regiões, verticais e gêneros

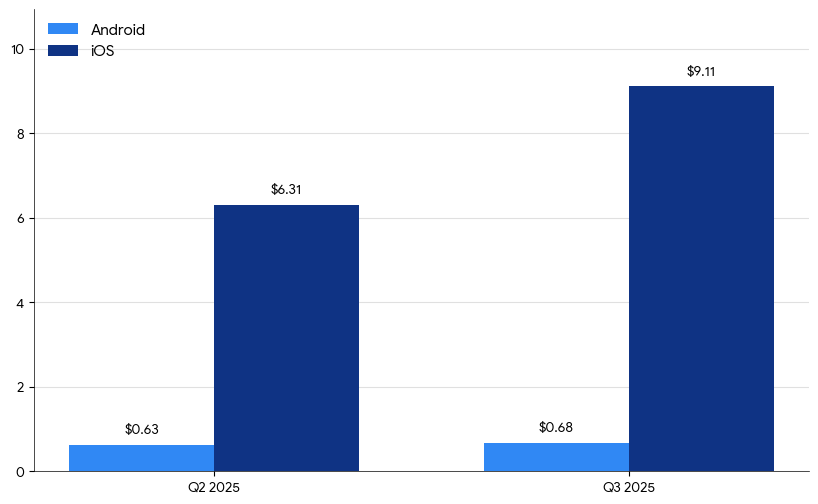

CPI global por plataforma

Em geral, o CPI permaneceu relativamente estável para Android, mas aumentou significativamente no iOS:

- Android: $0,68, +7,9%

- iOS: $9,11, +44,4%

Por quê?

Em parte porque os anunciantes confiam no iOS após anos recuperando dados após o ATT. E em parte porque o Q3 está preparando o caminho para o Q4, e os anunciantes estão iniciando a construção do pipeline do Q4 antes da sazonalidade das festas.

Outra razão importante, no entanto, é que mais dólares perseguiam menos impressões publicitárias, como vimos antes. O resultado natural: preços mais altos.

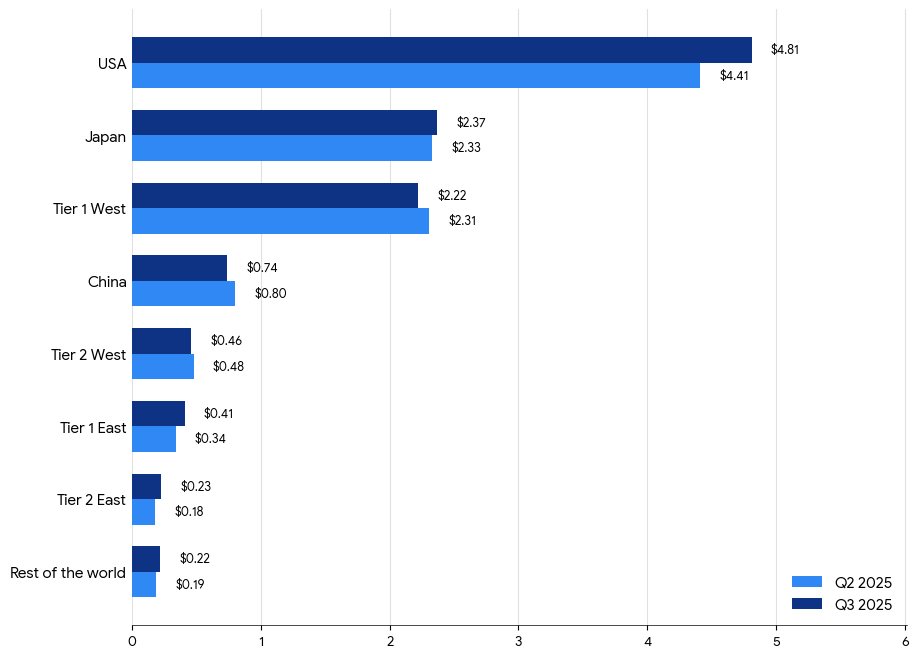

CPC por Região

Aqui estão os dados de Android para CPC por região (graças ao GAID, os dados de localização são mais precisos em Android do que em iOS).

O CPC em Android subiu ligeiramente ou manteve-se estável na maioria, exceto Tier 2 West (caiu 3%) e China (caiu 8%). Como esperado, os CPCs nos EUA são os mais altos, enquanto as regiões emergentes (Tier 2 East, Tier 1 East, RoW) viram aumentos notáveis, o que sugere um maior interesse dos anunciantes fora dos principais mercados ocidentais.

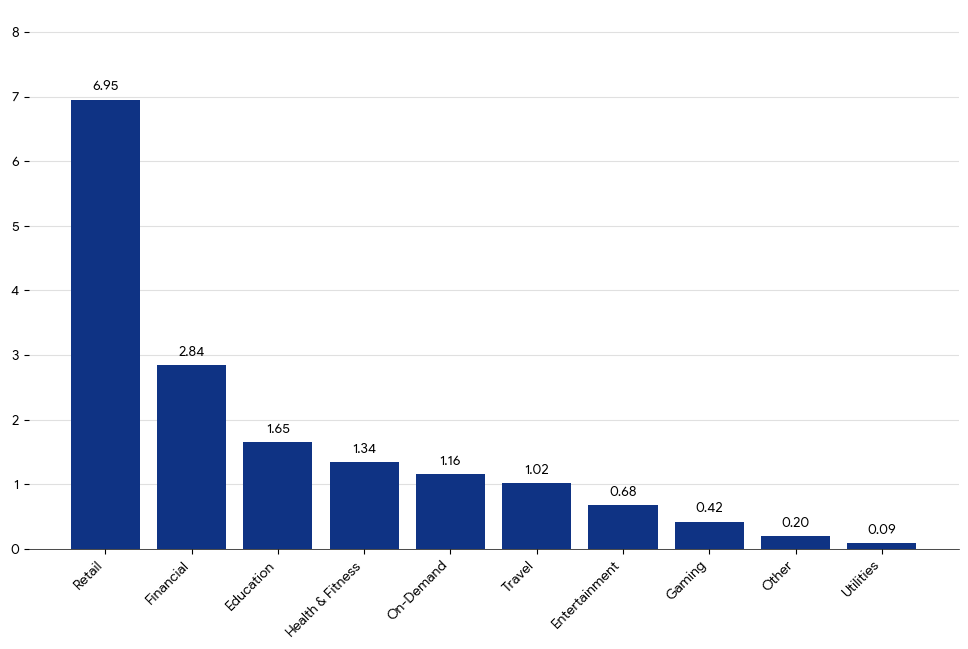

CPC por Vertical

No Android, vimos aumentos modestos no CPI para Viagens, Sob Demanda, Financeiro e Entretenimento, com uma queda em Serviços Públicos e um Jogos estável.

De cara ao trimestre de festas, Varejo é a categoria mais cara:

IPC por vertical

No iOS vimos grandes saltos em verticais chave que dependem em grande medida de usuários com alto LTV:

- Jogos (+128%)

- Comércio eletrônico (+61%)

- Viagens (+55%)

As instalações de aplicativos de Varejo são as mais caras atualmente, seguidas de Financeiro e outras categorias.

CPI por vertical iOS

Os preços de CPI no Android foram mais estáveis, em parte porque muitos países com predominância de Android não têm a mesma temporada de festas e compras tradicional que Europa e América do Norte.

Tanto no iOS quanto no Android, os CPI de Serviços Públicos são muito baixos.

IPC por gênero de jogo

Os gêneros onde os jogadores precisam gastar dinheiro (Cassino, RPG, Estratégia) ou onde é necessário um compromisso profundo (Ação, Esportes) têm os CPI mais altos. Os gêneros de baixa participação e monetizados por anúncios, como Hypercasual, Puzzle e Casual, são muito mais baratos, especialmente no Android.

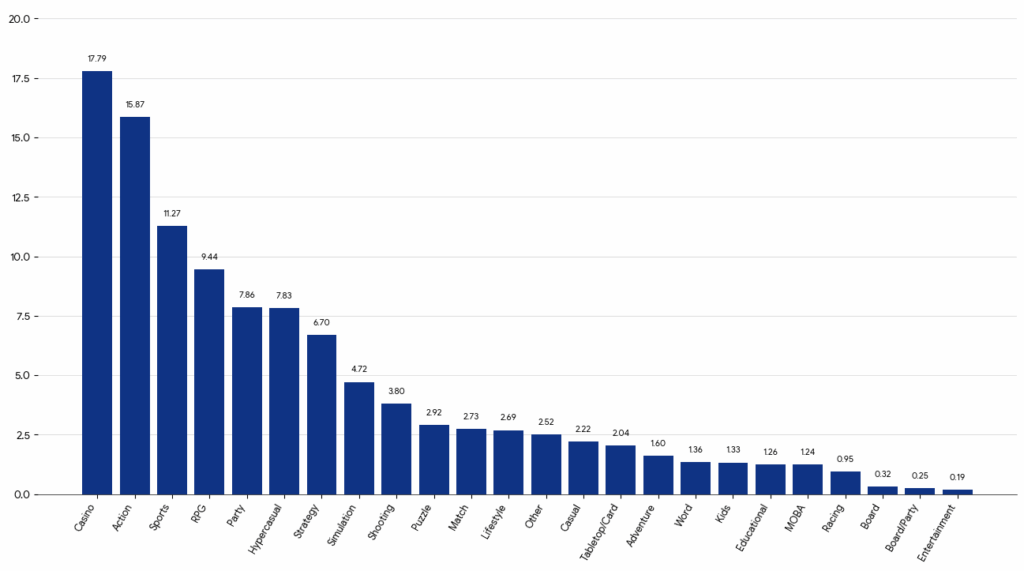

Os jogos de Android têm CPI mais baixos, aproximadamente 3-4 vezes inferiores aos do iOS:

CPI por gênero de jogo Android

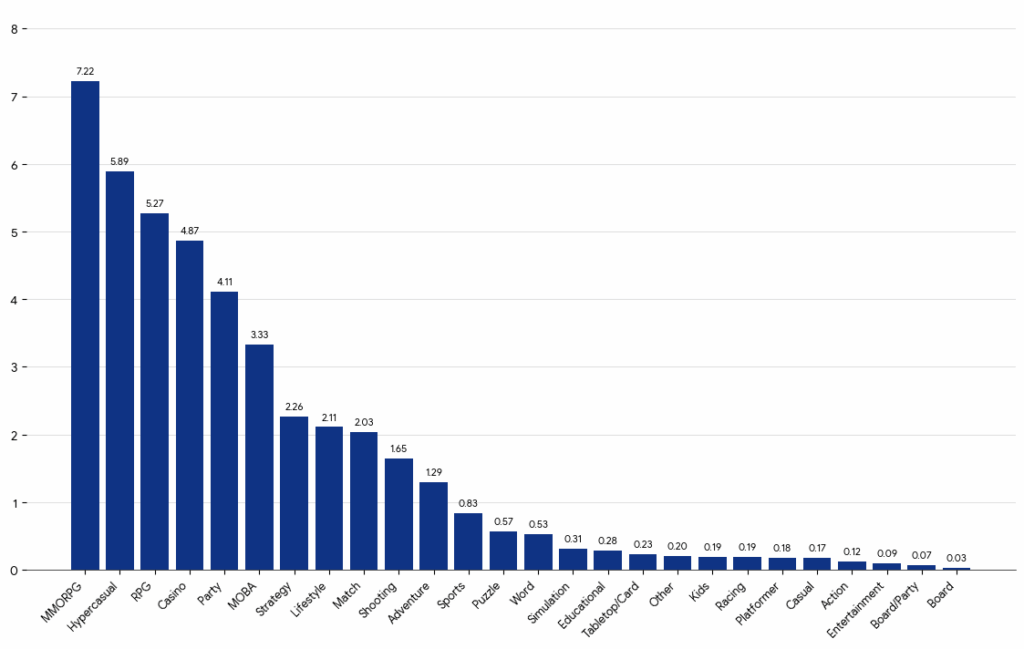

Os CPI mais altos no iOS estão em Cassino, Ação, Esportes e RPG … todos gêneros onde os usuários de alto LTV podem justificar grandes lances. São gêneros com economias de IAP sólidas e “whales”, onde as equipes de UA podem gastar intensamente de maneira rentável.

CPI por gênero de jogo iOS

Mesmo as categorias "baratas" de iOS geralmente custam mais do que os gêneros de nível médio de Android, refletindo a base de jogadores de alto valor de iOS.

No entanto, existem gêneros como Tabletop/Card, Educational e Board/Party que se mantêm perto de $1 ou menos. A ressalva é que esses gêneros são consistentes com monetização limitada e audiências mais pequenas e de nicho.

Métricas-chave por nível de país e vertical

Na Singular, analisamos os dados por regiões:

Aqui estão os dados:

Principais perspectivas regionais

Vejamos os pontos destacados em cada segmento de mercado …

Estados Unidos

- Tráfego caro

- Alto potencial de monetização

- Alta variabilidade de acordo com o vertical

- A otimização inteligente dá resultados

China

- Escala enorme, mas ecossistema fragmentado

- Instalações ultra eficientes com CPI muito baixos

- Altos CTR e fortes taxas de conversão

- Baixos CPM

- Excelente para Jogos, Entretenimento e Serviços

Japão

- Mercado de alta intenção, alto valor e alto custo

- Comporta-se mais como os EUA do que o resto da APAC

- CTR mais baixo, mas forte CVR e retenção

- Ideal para aplicativos de Jogos, Finanças e Assinaturas

- A localização criativa é essencial para o sucesso

Tier 1 Oeste

- Muito mais barato que os EUA.

- Grande aumento de IPM em verticais como Serviços

- CTR ligeiramente mais baixo em geral

- Forte CVR e IPM tornam as instalações eficientes

- Excelente equilíbrio entre custo e qualidade; região sólida para escalar

Tier 1 Leste

- Combina qualidade de audiência premium com melhor eficiência de custo

- Ponto ideal para marcas globais que buscam escala sem os CPI dos EUA.

- Jogos e Viagens se destacam excepcionalmente bem

- Alta participação e boa retenção

- Ideal para campanhas de performance em mercados APAC de alto valor

Tier 2 Oeste

- Região escalável e eficiente em custos

- Instalações baratas, alto CTR e bom CVR

- Monetização por usuário pode ser menor

- Excelente para lançamentos suaves, experimentação e escalada de volume

- Forte desempenho em verticais de Utilitários e Jogos

Tier 2 Leste

- Volume massivo de instalações a CPI baixos

- Excelente para crescimento na parte alta do funil e provas rápidas

- Requer criatividade localizada e relevância cultural

- Altos CTR, mas CVR inconsistentes

- Melhor para Utilitários e Jogos Casuais

Resto do mundo

- Alcance barato, mas qualidade de usuário questionável

- Excelente para conscientização ou semeadura de aplicativos em etapas iniciais

- Baixo ROAS sem otimização sólida

- Necessita filtragem e redirecionamento intensivo para alcançar rentabilidade

- Melhor para aplicativos de conteúdo ou utilidade de baixo custo

Ou, se preferir um gráfico simples

Principais perspectivas por vertical

Aqui estão algumas percepções que podemos extrair da perspectiva dos verticais …

Educação

- CPI moderado e forte CVR: os usuários geralmente instalam com intenção clara

- Mais rentável no Tier 1 East (audiências premium, desempenho eficiente)

- Mais caro nos Estados Unidos (alto CPM)

- Instalações orientadas à intenção e usuários de alta qualidade

- Melhor desempenho em mercados de alta participação e baixo CPI

Entretenimento

- CPI moderado com bom CTR e CVR

- Forte IPM no Tier 1 West e Tier 2 West (instalações custo-eficientes)

- Mais rentável no Tier 1 West e Tier 2 West

- Mais caro nos Estados Unidos (competição de streaming/OTT premium)

- Vertical equilibrado: escalável, alta participação e apelo global

Gêneros mais populares: apps e jogos

Jogos: mais instalados, maior crescimento

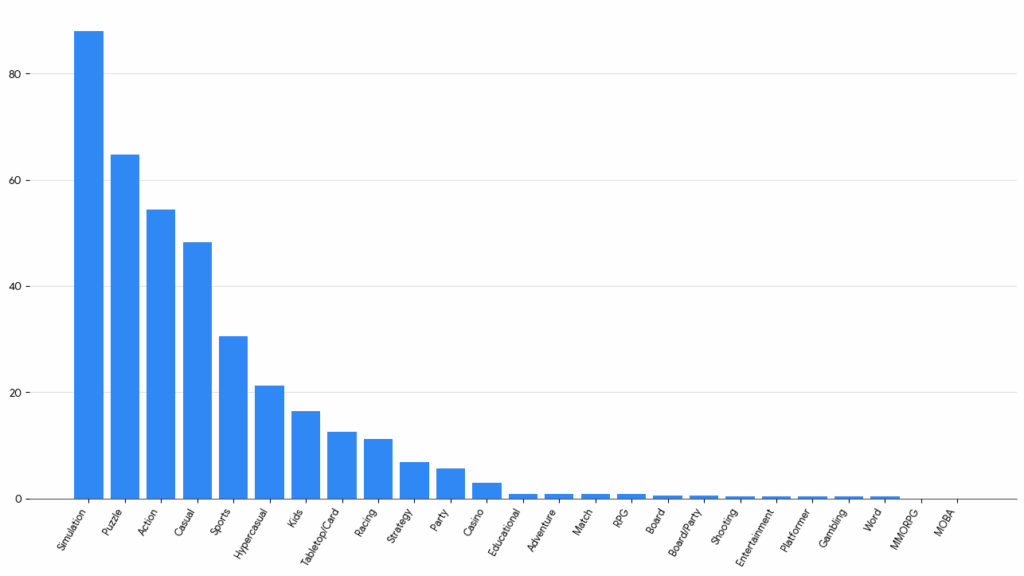

Os jogos de simulação estão em alta, com o maior número de instalações e o maior crescimento no último trimestre.

Pontos destacados:

- Simulação, Quebra-cabeça e Ação

Estes gêneros dominam nas instalações totais, representando mais da metade de todos os downloads de jogos - Tiro e Match

Atores emergentes com crescimento de três dígitos, indicando um foco renovado dos anunciantes - Casual e Hipercasual

Continuaram sendo impulsionadores constantes de crescimento, graças ao seu amplo apelo e modelos monetizados com anúncios - Estratégia e Simulação

Expansión sustentável: alta retención, CPI moderado e bom ROI - RPG, MOBA e Board/Party

Esses géneros se contraíram significativamente, possivelmente por saturación do mercado

Mais downloads, todas as plataformas

Instalações de jogos por gênero

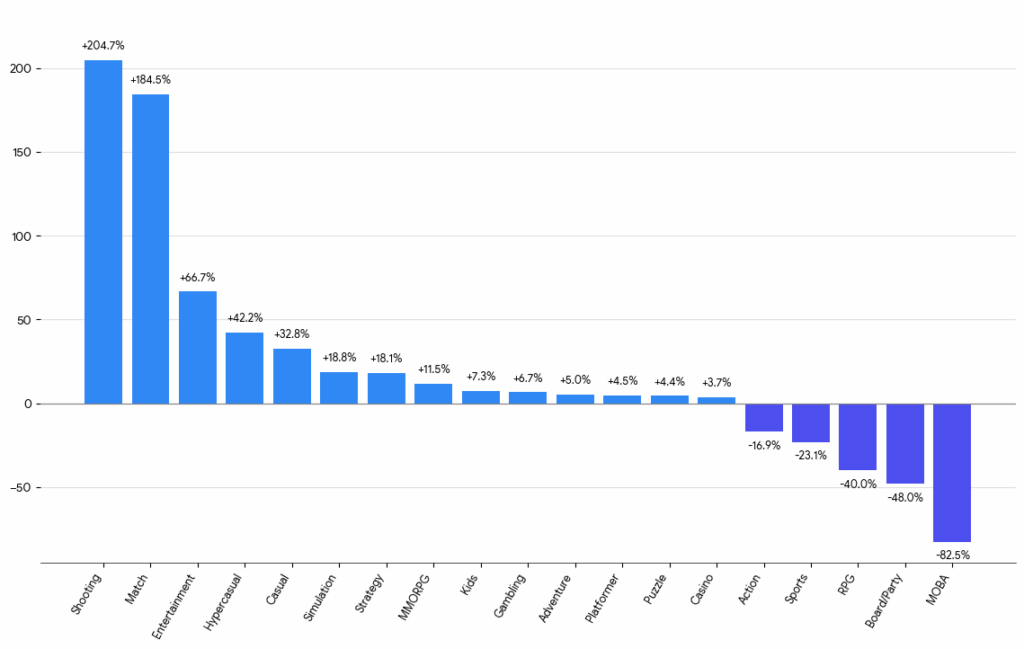

Maior crescimento percentual, todas as plataformas

Crescimento de jogos por gênero

Jogos Android: mais baixados, maior crescimento

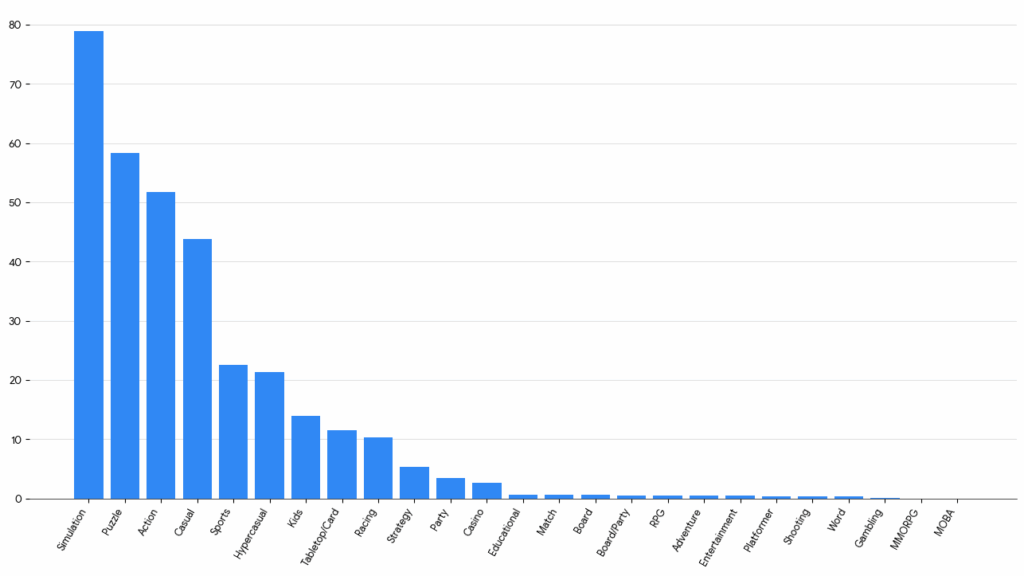

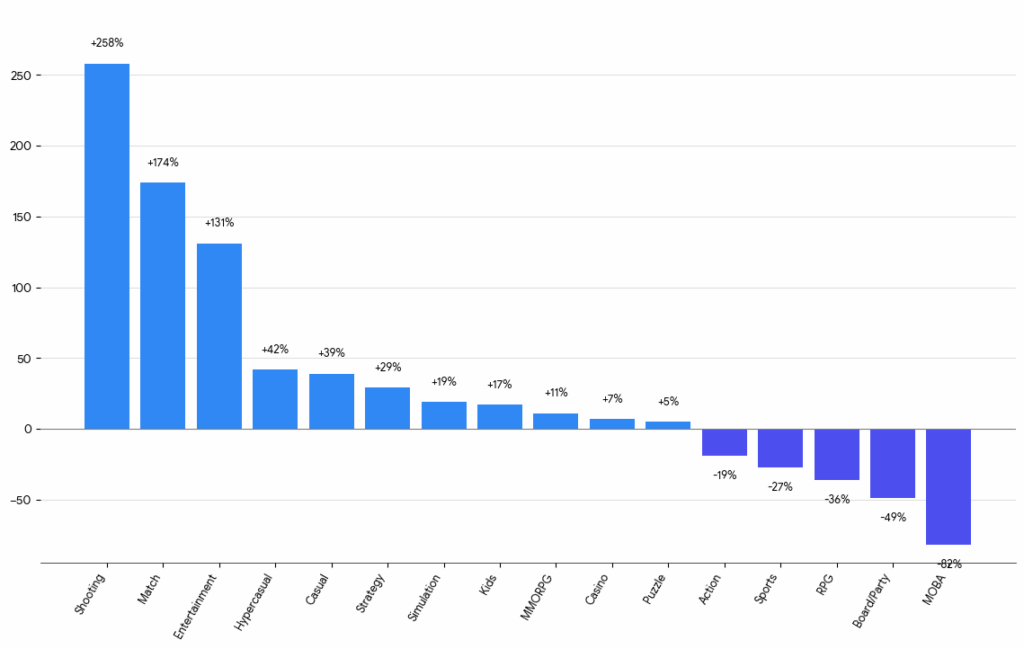

Instalações de jogos: Android

Crescimento de jogos: Android

Insights principais:

- Tiro e Jogo da Memória explodiram

Ambos os gêneros registraram um crescimento de três dígitos, com Tiro +258% e Jogo da Memória +174%

- Os gêneros impulsionados por anúncios prosperaram

Os títulos Hipercasuais e Casuais continuaram escalando rapidamente (+42% e +39%), demonstrando que o Android continua sendo a principal plataforma para alcance amplo e UA rentável

- Simulação estável e massiva

Simulação liderou todos os gêneros em instalações totais (78,9M) e ainda cresceu +19%, demonstrando seu apelo duradouro tanto em canais de performance quanto orgânicos

- Os títulos principais e de esportes se enfraqueceram

Ação e Esportes diminuíram (–19% e –27%), indicando maturidade e possível deslocamento do gasto publicitário para gêneros de maior desempenho como Casual e Jogo da Memória

- Android mostra maior volatilidade

Em comparação com iOS, os gêneros de Android apresentam maiores flutuações nas taxas de crescimento e volumes totais maiores, refletindo sua escala global, CPIs mais baixos e base de usuários mais ampla

Jogos e apps: mais populares e de maior crescimento

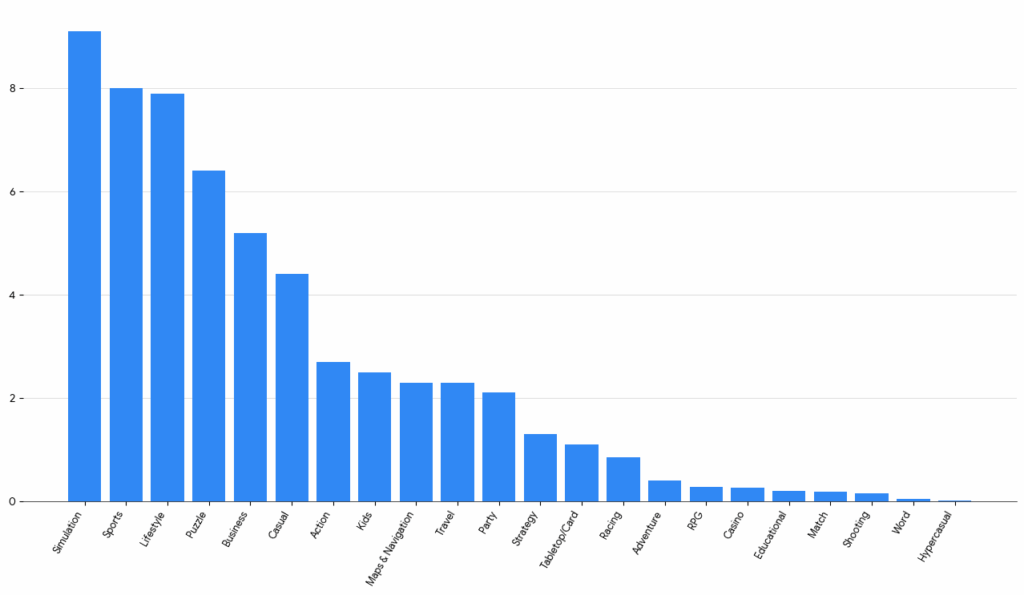

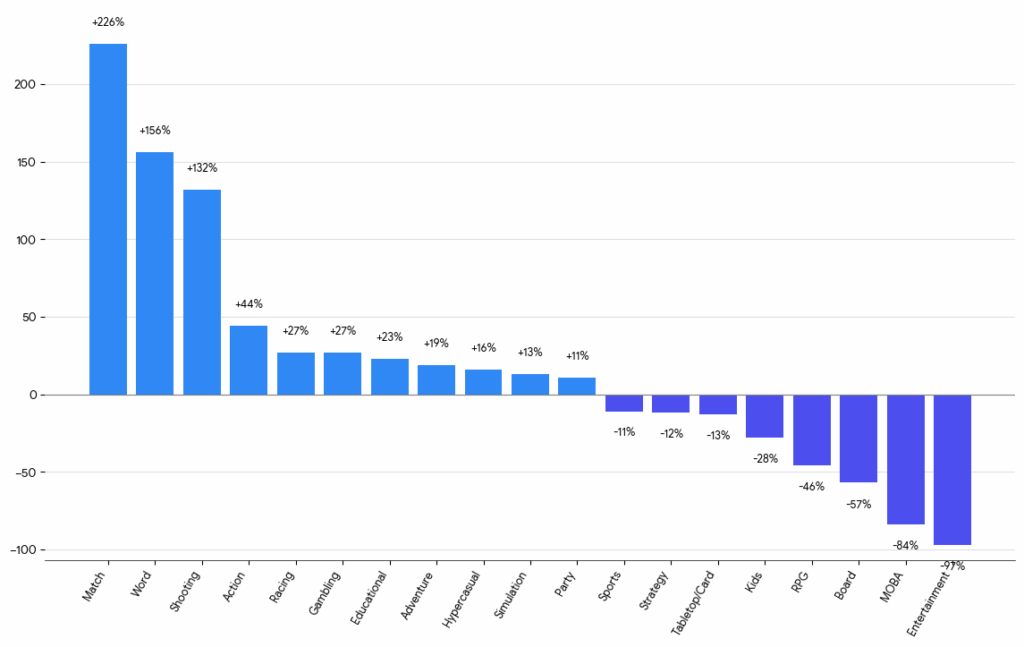

Jogos iOS: mais baixados e maior crescimento

Instalações de jogos: iOS

Crescimento de jogos: iOS

Insights principais:

- Géneros casuais em alta

Match e Word foram os grandes destaques no iOS, duplicando ou triplicando instalações, refletindo fortes campañas publicitárias e títulos virais - Action e Shooting se recuperaram

Categorías mid-core com renovado enfoque de UA, impulsadas por novos lançamentos e confiança em monetización - Simulation estável mas madura

Continua sendo a categoría más grande no iOS com +13% de crescimento; mantém atrativo em modelos pagos e com anúncios - Géneros hardcore tradicionales em declínio

RPG, MOBA e Board Games caíram, possivelmente por saturación ou escassez de novos lançamentos - Mercado iOS concentrado

Um pequeño grupo de géneros casuales e híbridos concentra quase todo o crescimento, enquanto os títulos deep-core se estagnam

Apps: mais baixadas e maior crescimento

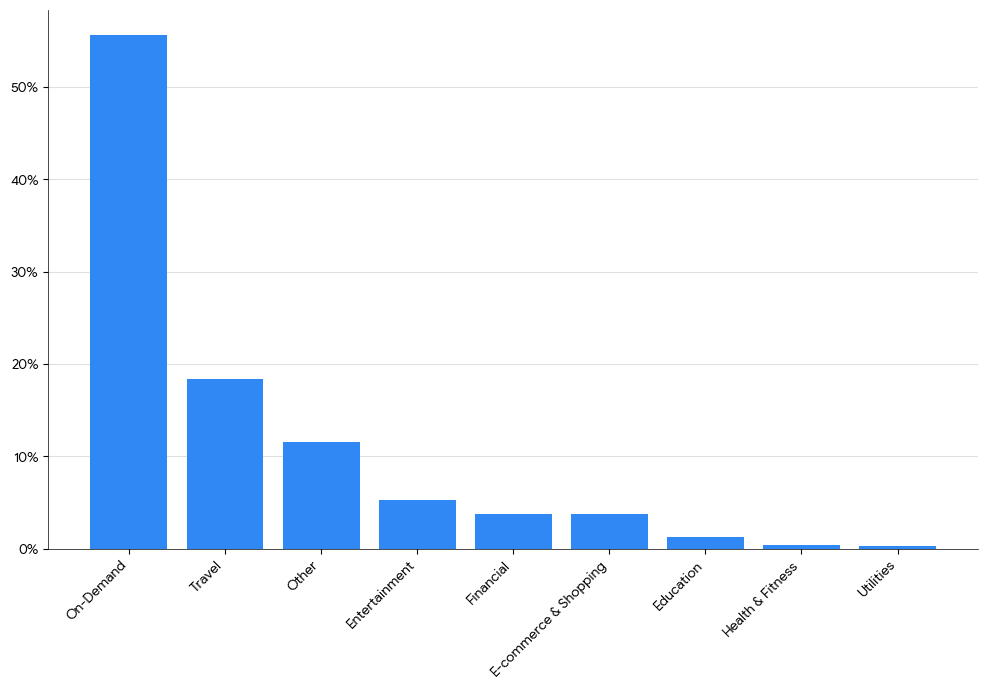

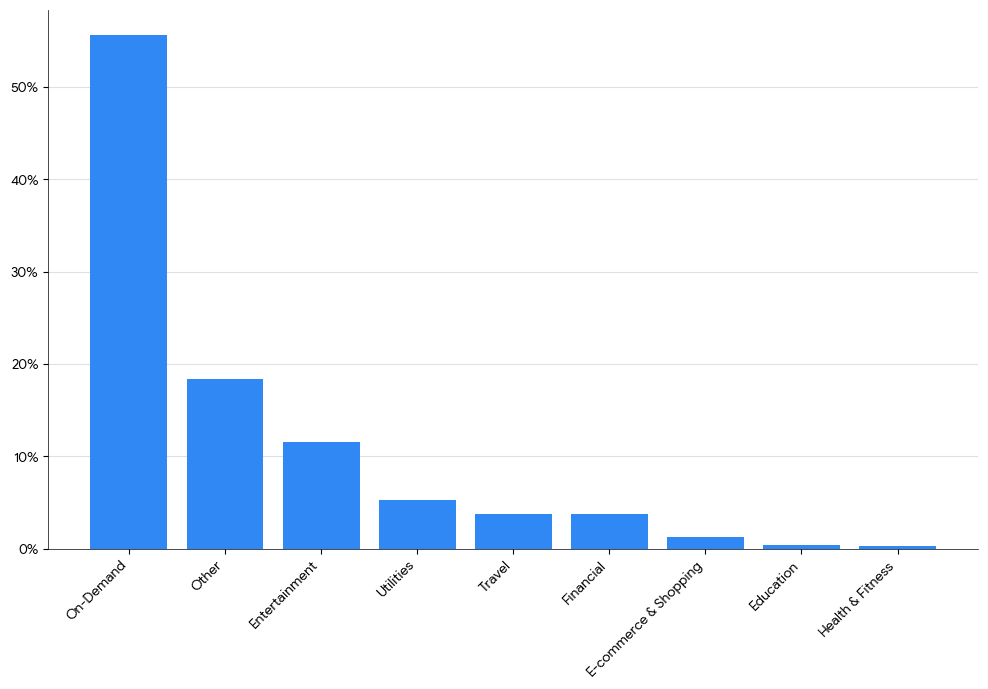

Aplicativos iOS: mais baixados e maior crescimento

Instalações e crescimento: iOS

Insights principais:

- On-demand

Líder em instalações com crescimento constante de 7% - Financial

Subem 23% as instalações, mostrando interés em fintech e ferramentas de orçamento - Viagens cresce moderadamente +8% após a temporada de verão

- Entretenimento e Varejo

Instalações em declínio, refletindo cortes em UA - Utilities e Education

Instalações também baixaram, indicando menor enfoque publicitário e ralentización estacional

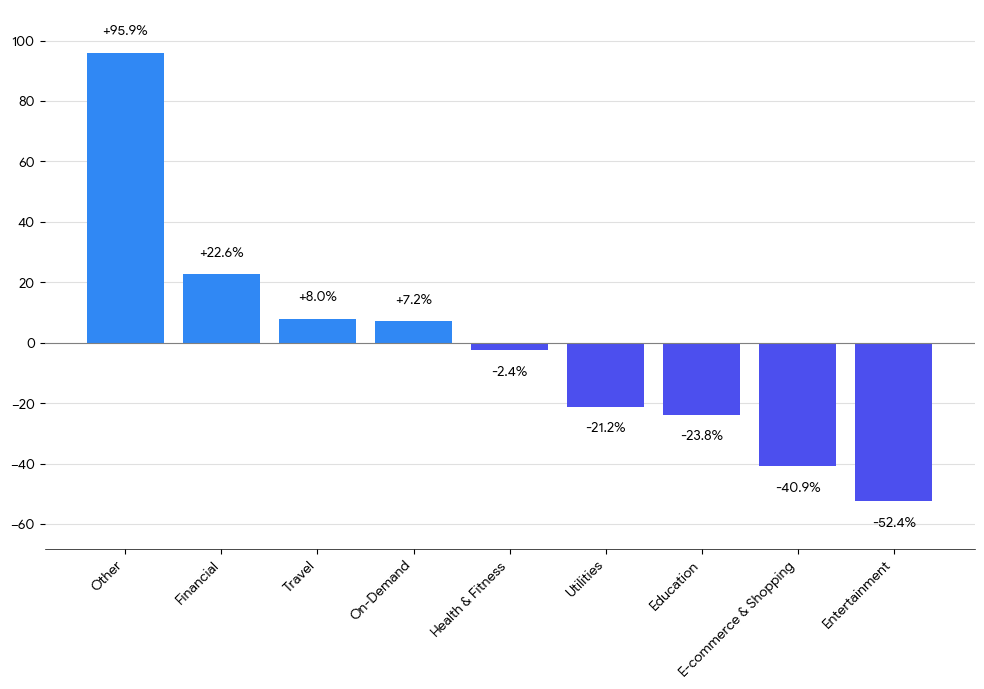

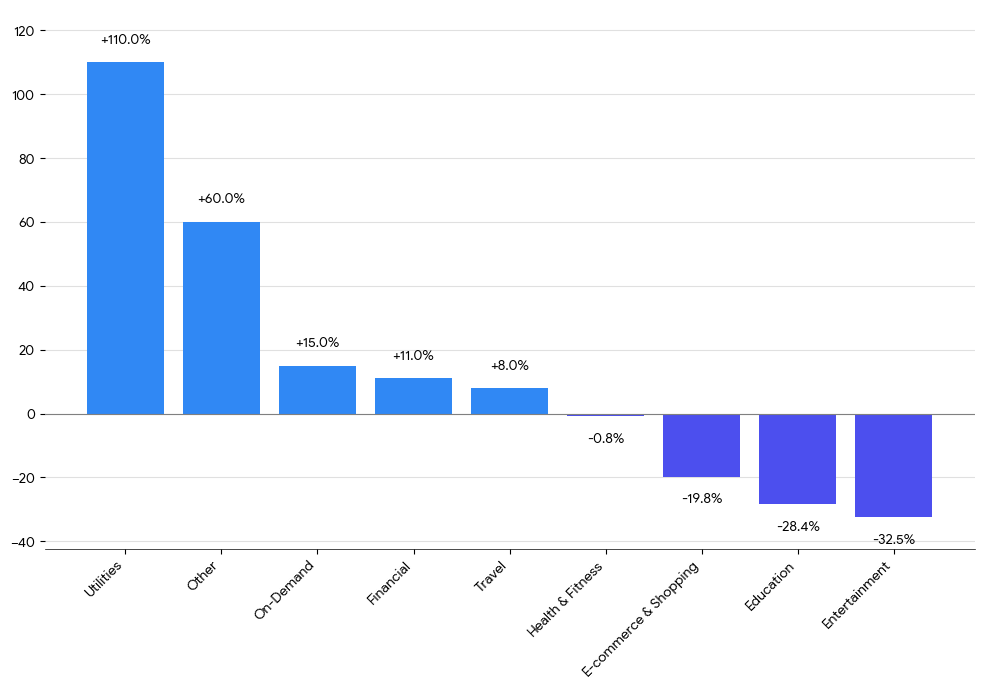

Aplicativos Android: mais baixados e maior crescimento

Instalações e crescimento: Android

Insights principais:

- On-demand

Categoria Android mais grande com crescimento constante de 15%, impulsionada por apps de delivery e gig economy - Utilitários

Instalações duplicaram (+110%), impulsionadas por ferramentas virais e assistentes de IA - Financial e Travel

Ganhos moderados de 8–11%, refletindo demanda sazonal constante - Entretenimento, Educação e Varejo

Em declínio, indicando mudanças orçamentárias e menor engajamento

Tendências de monetização

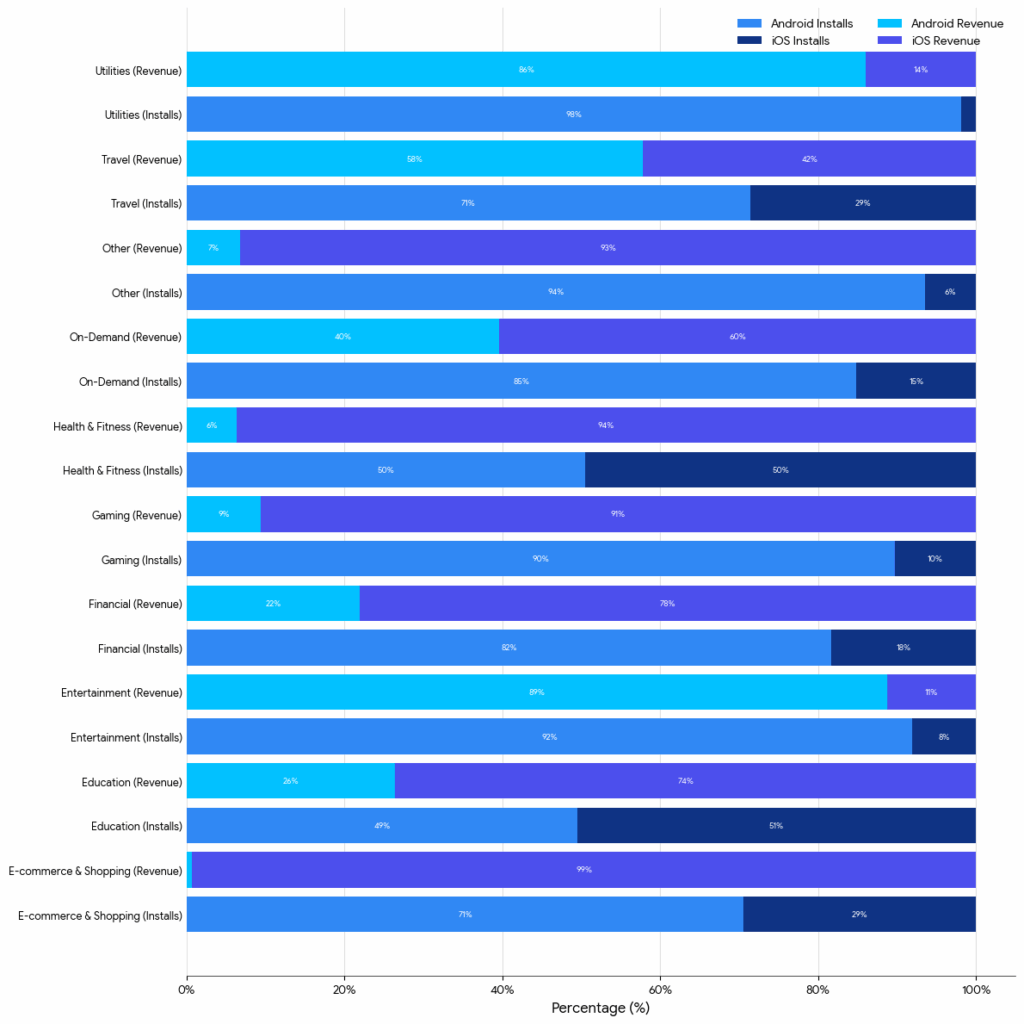

Android = volume e iOS = valor?

Em grande medida sim, mas não completamente.

O Android domina as instalações em quase todas as categorias, geralmente capturando entre 70 e 95% do total de instalações. E sim, o iOS domina a receita: na maioria das verticais, o iOS gera entre 70 e 95% da receita total, mesmo quando sua participação nas instalações é pequena. Assim, sim, observa-se a clássica divisão.

Mas não em todos os casos. Por exemplo, Utilities.

E também não em Entertainment.

Instalações vs Receita

Insights-chave por vertical:

- Finance

Android gera 82% das instalações mas só 22% da receita; os usuários de iOS são muito mais valiosos - On-Demand

Android tem 85% das instalações, mas iOS contribui com 60% da receita, mostrando um viés de monetización a favor de iOS - Viagem

Mais equilibrado: 71% de instalações no Android e 58% de receita; ambos os sistemas funcionam relativamente pareados - Utilitários

Android domina tudo: 98% de instalações e 86% de receita, principalmente porque a Apple restringe mais iOS - Saúde & Fitness

Instalações divididas 50/50, mas iOS gera 94% da receita, uma das diferenças mais extremas - Entretenimento

Android lidera tanto em instalações quanto em receita, mas a diferença de receita é menor que em outras categorias - Educação

Instalações balanceadas 50/50, mas iOS captura 74% da receita, mostrando maior adoón de pagamento - Varejo

O Android obtém 71% das instalações, mas o iOS captura impressionantes 99% dos rendimentos, a maior disparidade do conjunto de dados

Participação de gastos por rede de publicidade: os maiores vencedores

O TikTok está crescendo a um ritmo impressionante. Capturou mais receitas novas do que qualquer outra rede e também ganhou a maior quantidade de novos anunciantes, e a diferença não foi pequena.

As plataformas de busca e de alta intenção continuam sendo grandes: o Google e o Apple Ads também viram ganhos significativos.

O Meta, claro, nunca perde: também cresce tanto em anunciantes quanto em dólares.

Há crescimento nos nichos também.

Redes como Jampp, RevX e Remerge mostram grande crescimento em receita, indicando que as DSPs e plataformas de re-engajamento funcionam bem. Empresas como Mintegral, Moloco, Mobon e Bigo estão vendo aumentos tanto em gastos quanto em anunciantes, refletindo expansão global. O crescimento da Unity Ads, AppLovin, Appier e Reddit mostra que os profissionais de marketing não dependem exclusivamente de Meta, Google, Apple e TikTok.

Todas as plataformas combinadas

Gastos com anúncios ganhos

Anunciantes ganhos

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

Vencedores por plataforma

Como era de se esperar, o TikTok se destaca tanto em iOS quanto em Android: tornou-se uma ferramenta essencial multiplataforma para as equipes de Aquisição de Usuários (UA).

O Google está funcionando muito bem, especialmente no lado Android, enquanto os Apple Ads continuam crescendo.

As DSPs multiplataforma como Unity, AppLovin, Moloco e Mintegral estão experimentando crescimento em ambos os sistemas operacionais, enquanto Jampp e Remerge registraram importantes incrementos no iOS.

O trimestre passado foi dominado pelas redes de anúncios recompensados, como Exmox, Adjoe, Kashkick, Adlmedia, Benjamin, MAF e TyrAds. Ainda mostram crescimento, mas à medida que nos aproximamos da temporada de Natal, algumas das plataformas e atores mais tradicionais estão vendo um aumento maior.

Android

Gastos com anúncios ganhos

Anunciantes ganhos

1

2

3

4

5

6

7

8

9

10

iOS

Gastos com anúncios ganhos

Anunciantes ganhos

1

2

3

4

5

6

7

8

9

10

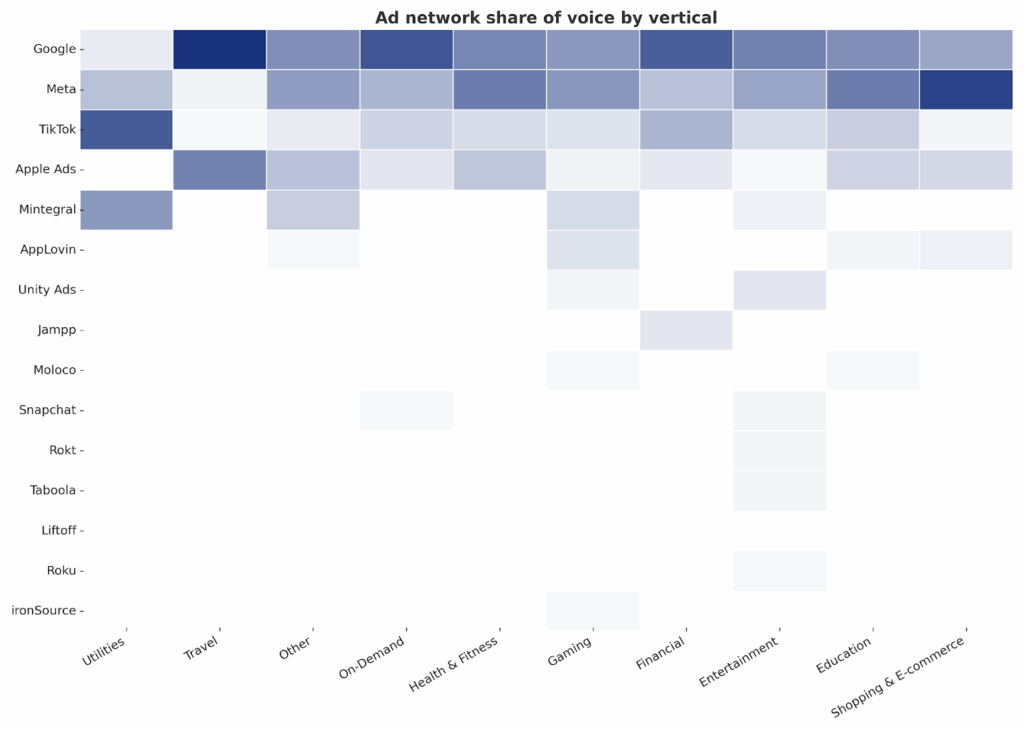

Quota de voz por rede de publicidade e vertical

É interessante analisar a quota de gasto publicitário por rede de acordo com cada vertical.

Neste mapa de calor, a intensidade da cor reflete quão importante ou dominante é uma rede publicitária dentro de uma vertical específica. Os tons mais escuros indicam uma forte presença; os tons mais claros representam uma menor participação.

Aqui está outra forma de ver os dados: as 5 principais redes de publicidade por vertical em formato de tabela.

Nota importante: Google e Meta lideram quase tudo, así que os excluo desta lista. Ao ver cada lista de redes, simplesmente agrégales mentalmente Meta e Google.

Principais redes por instalações (além de Google & Meta)

Principais redes por gasto (além de Google & Meta)

Clave de Hallazgos:

- Meta e Google dominam em quase todas as áreas, então aplica a ressalva anterior aos seguintes insights…

- TikTok é impressionante em quase todos os lugares

- E é absolutamente enorme para o vertical de Serviços

- Top 2 em Financeiro, On-Demand, Educação e também aparece em E-commerce

- Anúncios da Apple também são enormes, mas apenas no iOS, claro

- #1 ou #2 em Educação, Viagens, Compras & E-commerce, Saúde & Fitness e Finanças

- Muitas DSPs têm sucesso em alguns verticais chave, especialmente Jogos

- Mintegral, embora também tenha um bom desempenho em Serviços e Outros

- Unity Ads e AppLovin lideram Jogos quando você exclui as plataformas gigantes

- AppLovin também aparece em Entretenimento, Sob Demanda e Educação

- Liftoff aparece em Saúde & Fitness, Finanças e Compras & E-commerce

- Moloco está presente em Jogos, Serviços, Educação, Saúde & Fitness

- Remerge aparece em Compras & E-commerce e Finanças, reforçando sua posição como especialista em redirecionamento

- Outras redes ou plataformas também têm especialidades bastante específicas:

- Roku aparece em Entretenimento, como era de esperar

- Taboola surge em Entretenimento também, e é de esperar vê-la em Notícias

- Kakao está presente no gasto de Compras & Comércio Eletrônico, destacando sua relevância na aquisição impulsionada pela Coreia/APAC

- Adjoe aparece em Saúde & Fitness e Entretenimento

- X continua recebendo gasto em Financeiro e Sob Demanda

Perspectivas de parceiros

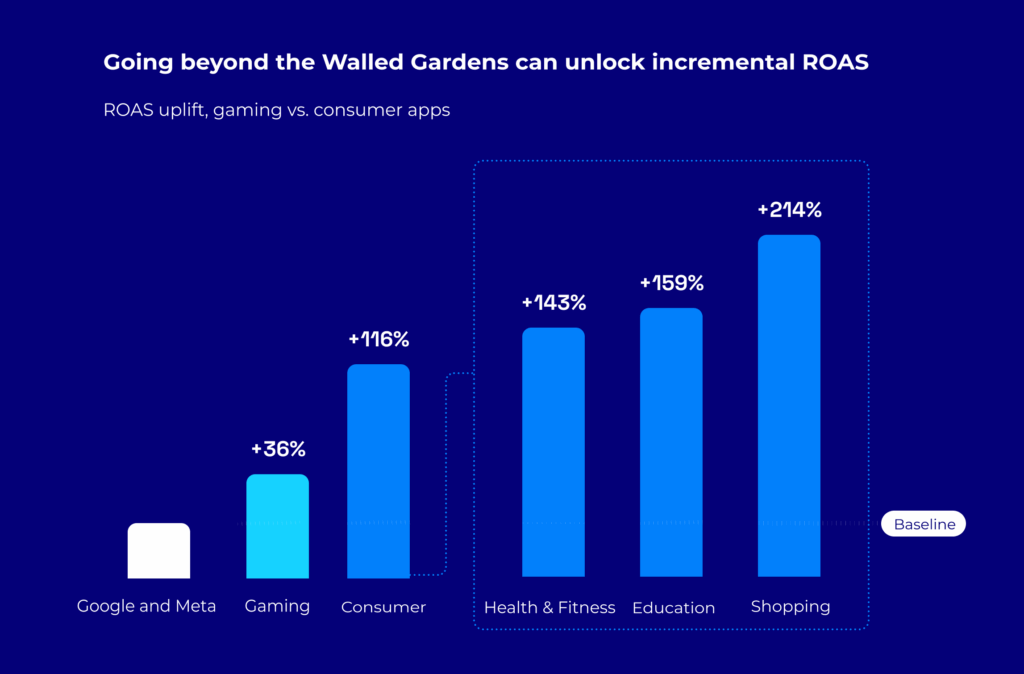

Além do Google e Meta: onde está ocorrendo o verdadeiro crescimento de ROAS

1. Um notável aumento do ROAS ao diversificar além do Google/Meta

À medida que as pessoas passam mais tempo em uma maior variedade de aplicativos, existe um enorme potencial para os profissionais de marketing que ampliam sua combinação e alcançam os usuários onde realmente estão. Quase 50% do tempo que os usuários dedicam aos aplicativos móveis ocorre fora do Google e Meta, e os profissionais de marketing de aplicativos de consumo que diversificaram seu investimento publicitário além do Google e Meta viram um aumento médio de 116% no ROAS em 30 dias, com algumas categorias (compras, educação, saúde e fitness) mostrando incrementos ainda maiores. Os aplicativos de jogos são uma comparação interessante aqui. Os profissionais de marketing de jogos obtiveram muito sucesso diversificando sua combinação, e seus incrementos são menores (48%!)

Qué ter em conta: Os marketers de apps de consumo están deixando passar importantes oportunidades de crescimento quando se limitam exclusivamente aos jardins fechados.

2. Encontrar usuários de alto valor em categorias de aplicativos inesperadas

Os usuários de alto valor nem sempre se convertem a partir de aplicativos 'relevantes'; eles também o fazem a partir de lugares surpreendentes. Os usuários de dispositivos móveis visitam dezenas de aplicativos independentes com publicidade todos os meses. Por exemplo, os usuários de aplicativos de entrega de comida visitam uma média de 40 aplicativos independentes, enquanto os usuários de aplicativos de reservas de viagens visitam 35.

O que ter em conta: Os usuários são multidimensionais e devem ser segmentados dessa forma. Os dados da Moloco mostram resultados com um CPP (custo por pagador) mais baixo ao alcançar usuários em categorias de apps adjacentes ou inesperadas.

3. 53% dos usuários querem passar MENOS tempo em redes sociais

Os usuários buscam ativamente reduzir seu uso de redes sociais devido ao cansaço emocional: mais de 60% dos adultos jovens entre 18 e 34 anos querem diminuir seu tempo nelas. 42% dos jovens adultos sentem emoções negativas (inveja, ansiedade, desconfiança, saciedade) ao usar plataformas como Facebook ou TikTok.

O tempo total que os usuários passam em dispositivos móveis está atingindo um ponto de saturação natural, por isso a pressão para impulsionar o desempenho e a escala publicitária é mais intensa do que nunca. Não é de surpreender que 66% dos adultos jovens também experimentem fadiga publicitária ao ver os mesmos anúncios repetidamente.

O que ter em conta: À medida que muda a percepção do consumidor e a concorrência aumenta, é fundamental trabalhar com parceiros de confiança que tenham alcance e desempenho comprovado para ajudá-lo a identificar e aproveitar cada oportunidade de crescimento.

Para más informação, explore o relatório Performance Through Independence, criado em colaboração com Moloco, Sensor Tower e Singular. Este relatório baseado em dados revela uma nova oportunidade para o crescimento dos apps: os usuários estão passando mais tempo que nunca em apps independentes, convertendo‑se de lugares inesperados e recompensando os marketers que os seguem com um crescimento incremental significativo.

Os compradores multidispositivo redefinem o caminho festivo para a compra

A temporada global de festas não é mais uma experiência de um único canal. Os consumidores agora percorrem trajetórias complexas e multitelas antes de tomar decisões de compra. Com Diwali e Dussehra recém-concluídos na Índia, a temporada festiva preparou o terreno para um aumento nos gastos dos consumidores. Em nível mundial, as regiões estão se preparando para as festas de fim de ano, como Black Friday, Natal e Ano Novo, o que torna esse período um momento crítico para os anunciantes digitais.

Na Affle, realizamos recentemente um estudo de consumidores de primeira mão para analisar como os compradores participam em percursos complexos e multiscreen, navegando o descobrimento, a investigação e a compra através de dispositivos móveis, televisores conectados, laptops e até lojas físicas. Compreender estes comportamentos é chave para desenhar campanhas que maximizem o impacto durante as temporadas festivas e de férias. Embora os resultados do estudo se limitem a audiências na Índia, as conclusões têm relevância para anunciantes globais, já que entender estes padrões de comportamento é essencial para criar campanhas efetivas nos períodos festivos de maior atividade.

O móvil continua sendo o coraón da descoberta e das transações, mas a influência a partir da sala através da CTV está em ascensão

Os smartphones continuam dominando o panorama das compras festivas, sendo o canal principal tanto para a descoberta de produtos como para a compra final. As telas da sala cada vez influenciam mais na inspiração e na pesquisa de compras festivas. Nosso estudo revelou que 32% dos consumidores utilizam Smart TVs, e 27% consomem conteúdo online através de Connected TVs (CTV). Esse crescimento representa uma oportunidade para que os anunciantes aproveitem as campanhas em CTV para contar histórias inspiradoras, alcançando audiências em um contexto relaxado e com intenção de compra. De fato, 31% dos consumidores descobrem novas apps de compras através de anúncios em CTV, o que destaca o papel deste canal em ampliar o alcance das campanhas digitais além dos smartphones.

Percursos multidispositivo e omnicanal

As compras de festas raramente se limitam a um único dispositivo. O estudo de primeira mão da Affle também mostrou que, embora 58% dos consumidores concluam suas compras no mesmo dispositivo onde descobriram o produto, 32% mudam para outro dispositivo, como um laptop ou um tablet, antes da conversão. Além disso, 38% dos compradores finalizam sua compra em lojas físicas, demonstrando o impacto omnicanal da publicidade digital. A digitalização de códigos QR a partir de televisores conectados e as interações móveis na loja ressaltam ainda mais os comportamentos integrados e multidispositivo que moldam o comércio festivo.

Mais da metade (56%) dos consumidores compara produtos de forma constante entre diferentes aplicativos antes de tomar uma decisão, o que destaca a competitividade do mercado e a importância de manter visibilidade em múltiplos pontos de contato digitais.

Implicações para os anunciantes

Estas conclusões ressaltam a importância de que as marcas adotem estratégias multiscreen durante as temporadas festivas. As campanhas mobile-first continuam sendo fundamentais para a descoberta e as transações, mas o uso de connected TV, o retargeting entre dispositivos e a atribuição omnicanal são cada vez mais essenciais para captar a influência ao longo de todo o percurso do consumidor. Em um mercado onde a descoberta, a comparação e a compra se distribuem entre telas e canais offline, as campanhas integradas que reflitam o comportamento real do consumidor gerarão o maior impacto durante a temporada festiva.

Para os anunciantes, a conclusão é clara: as campanhas que conseguem envolver sem fricções os consumidores através de múltiplas telas e canais, adaptando-se aos seus comportamentos de compra não lineares e baseados na comparação, serão as que geram o maior impacto. À medida que as temporadas de festas se desenvolvem em todo o mundo, adotar estratégias multitelas já não é opcional: é essencial para captar a atenção, impulsionar conversões e definir o futuro do comércio digital.

IA, vídeo e as novas dinâmicas da publicidade móvel

Link para o relatório Tinuiti’s Q3 2025 Digital Ads Benchmark Report

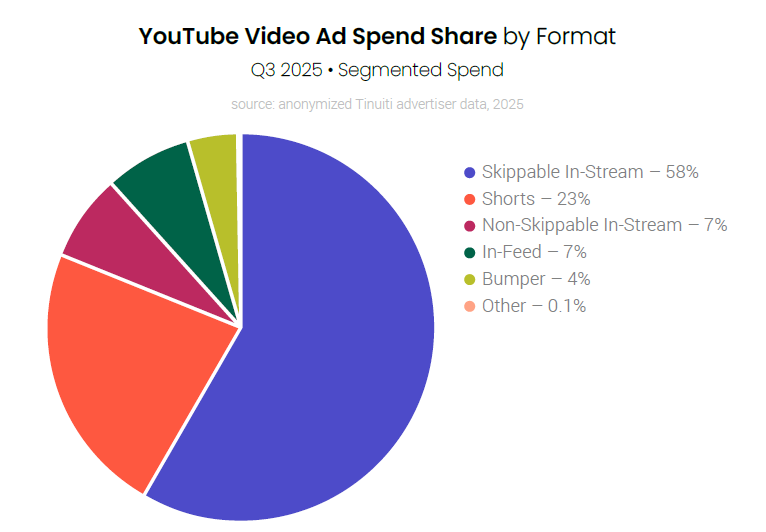

- Os anúncios do YouTube Shorts são o segundo formato mais grande em gasto publicitário de vídeo no YouTube, com os telefones móveis representando pouco menos de um terço do gasto total.

- Participação no gasto publicitário de Shorts e distribuição por dispositivo: No Q3 de 2025, os anúncios de Shorts representaram 23% do gasto segmentado em publicidade de vídeo no YouTube, apenas atrás dos anúncios in-stream que podem ser omitidos. Mas apesar de o formato vertical ter suas raízes em dispositivos móveis, as telas de televisão geraram quase metade do gasto em anúncios de Shorts para a marca média durante o Q3.

- Conteúdo mobile-first que evolui além do móvel: Esta é uma mudança importante para quem pensa em marketing móvel. Shorts não é mais simplesmente “conteúdo móvel”: é conteúdo vertical e de formato curto que as pessoas consomem em todos os lugares. Seu material criativo otimizado para móvel agora chega às salas de estar, o que significa que você deve considerar como ele se adapta a todas essas telas. Isso sugere que o YouTube Shorts oferece uma ponte única para manter a criatividade nativa móvel enquanto se obtém um alcance significativo na televisão.

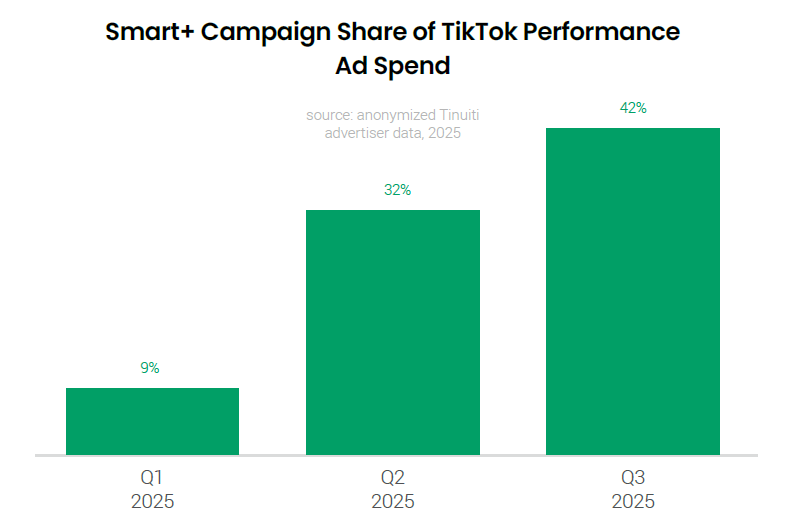

- A adoção das campanhas TikTok Smart+ aumentou significativamente entre os anunciantes de performance.

- Taxa de adoção de campanhas Smart+: A proporção do gasto publicitário de performance no TikTok atribuída às campanhas Smart+ cresceu de 9% no Q1 de 2025 para 42% no Q3 de 2025. As campanhas de performance são direcionadas a alcançar objetivos específicos, como uma compra ou um registro.

- IA para uma gestão e desempenho simplificados: Lançadas no Q4 de 2024, as campanhas Smart+ oferecem soluções automatizadas de lance, segmentação e criatividade, projetadas para melhorar o desempenho e simplificar a gestão dos anunciantes. Essa rápida adoção reflete um forte interesse dos anunciantes por soluções automatizadas impulsionadas por IA em plataformas móveis, especialmente aquelas focadas em gerar resultados mensuráveis em desempenho.

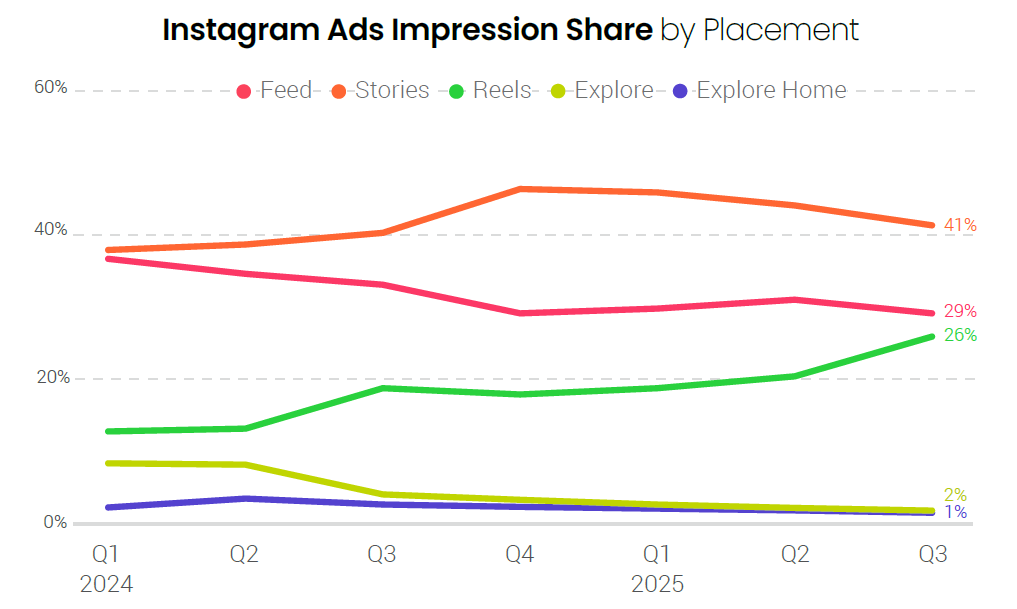

- A proporção de impressões publicitárias no Instagram provenientes do Reels está crescendo, exercendo pressão para baixo sobre o CPM do Instagram.

- Participação de impressões e preços no Reels: As localizações do Reels representaram 26% das impressões publicitárias do Instagram no Q3 de 2025, ante 21% no Q2 de 2025. Esse aumento nos anúncios do Reels, que geralmente têm um CPM mais baixo do que os anúncios no Feed e Stories, está contribuindo para uma desaceleração no crescimento anual do CPM do Instagram. A taxa de crescimento do CPM passou de 19% no Q3 de 2024 para 11% no Q3 de 2025.

- O volume impulsiona o crescimento dos gastos: Este aumento no inventário de Reels de menor preço está impulsionando o volume e ajudando a acelerar o crescimento dos gastos. Instagram experimentou uma melhoria no crescimento dos gastos, que alcançou 21% no Q3, frente a 11% no Q2, com um crescimento de impressões que se acelerou em 9% ao ano. Para os profissionais de marketing móvel, a expansão do inventário de Reels oferece um conjunto mais amplo e rentável de impressões para impulsionar os gastos e o alcance geral.

- Agora que uma em cada quatro impressões publicitárias no Instagram vem do Reels, essa localização está evoluindo rapidamente de ser um canal experimental para se tornar um componente-chave dentro de uma estratégia de alto desempenho no Instagram. Integrar com sucesso o vídeo móvel na mistura publicitária é essencial para aproveitar o crescimento acelerado de impressões e otimizar a eficiência de custos no Instagram.

A vantagem do Q4: por que a retenção supera a aquisição quando os custos atingem seu ponto máximo

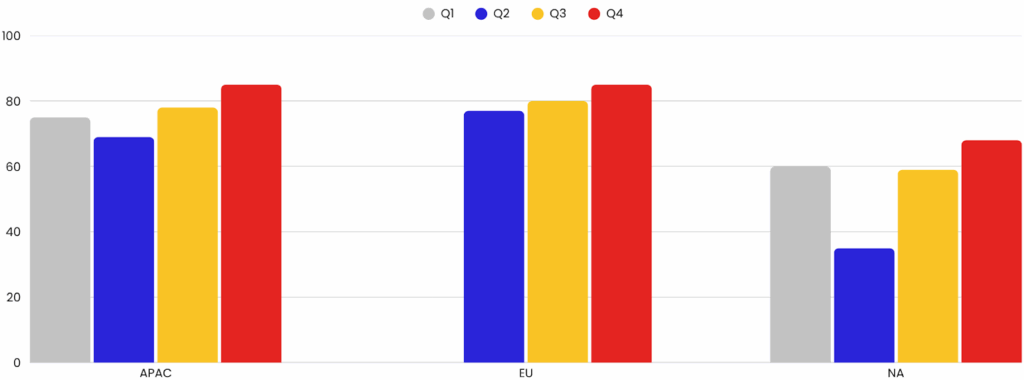

Tendência 1: Crescimento da retenção no T4: APAC, a UE e América do Norte registraram taxas de retenção de clientes (anunciantes) mais altas do que em outros trimestres

No quarto trimestre, observamos uma melhoria na retenção de clientes entre os anunciantes da Mobupps nas regiões da APAC, Europa Ocidental e América do Norte. Essa mudança reflete um comportamento mais amplo da indústria: as marcas concentram sua aquisição de usuários (UA) no início do ano e apostam no remarketing e na retenção durante a temporada alta, já que a retenção oferece margens e eficiência de conversão muito maiores do que a aquisição de novos usuários.

O Q4 é o período mais caro do calendário para captar novos clientes. Os CPAs aumentam, os leilões se intensificam e as aquisições se tornam muito mais caras do que nos meses habituais. Em todos os setores, tudo favorece a retenção: numerosos estudos demonstram que um pequeno aumento na retenção gera um grande crescimento nos lucros. Por exemplo, um aumento de 5% na retenção pode elevar os ganhos entre 25% e 95%, enquanto os custos de aquisição podem ser várias vezes mais altos do que os de retenção. Essa dinâmica explica por que as marcas na APAC, na UE e na NA estão transferindo cada vez mais orçamento para o remarketing, o acesso VIP e os fluxos de mídia própria durante o Q4, em vez de se concentrar apenas em conseguir novas instalações.

Os parceiros de medição confirmam esta mudança estratégica: os orçamentos de remarketing se expandiram significativamente no primeiro semestre de 2025. As táticas de mídia própria e web-to-app geraram grandes melhorias nas conversões, oferecendo às marcas conversões mais econômicas e de maior valor em grande escala.

Os dados internos da Mobupps respaldam esta tendência: a retenção média de anunciantes no Dia 1 melhorou entre 15% e 30% no Q4 em comparação com Q3 e Q2, o que indica que mais anunciantes mantêm campanhas ativas durante toda a temporada alta em vez de interrompê-las após os primeiros lançamentos.

Mobupps identificou os seguintes passos como base para as melhorias na retenção de anunciantes na APAC, UE e NA durante o Q4: recuperar os segmentos de alta intenção desde cedo, incluindo os VIP e compradores recentes; proteger o inventário e manter uma experiência fluida para os clientes leais; e estabelecer janelas de reativação que priorizem as compras repetidas e os pacotes com maior valor médio de pedido (AOV).

Esta abordagem destaca uma ideia-chave: a retenção é mais rentável e geradora de receita do que a aquisição durante o Q4. Os clientes existentes têm 9 vezes mais probabilidade de converter, gastam 3 vezes mais por transação e custam até 80% menos para impactar do que os novos usuários.

Quais são algumas dicas para manter uma alta taxa de retenção de clientes?

- Passe de uma aquisição sazonal (UA) para um ritmo de retenção de funil completo: execute acessos VIP precoces e fluxos pós-compra que convertam os compradores sazonais em clientes recorrentes em janeiro.

- Use mídia própria e deep linking para capturar tráfego web para fluxos dentro do aplicativo, onde as taxas de conversão e o LTV geralmente são mais altos do que em muitos canais pagos.

- Meça a incrementalidade do remarketing (testes por coortes) e priorize as ofertas para usuários com alta probabilidade de repetição.

Lembre-se de que pequenas mudanças na retenção geram grandes aumentos na rentabilidade.

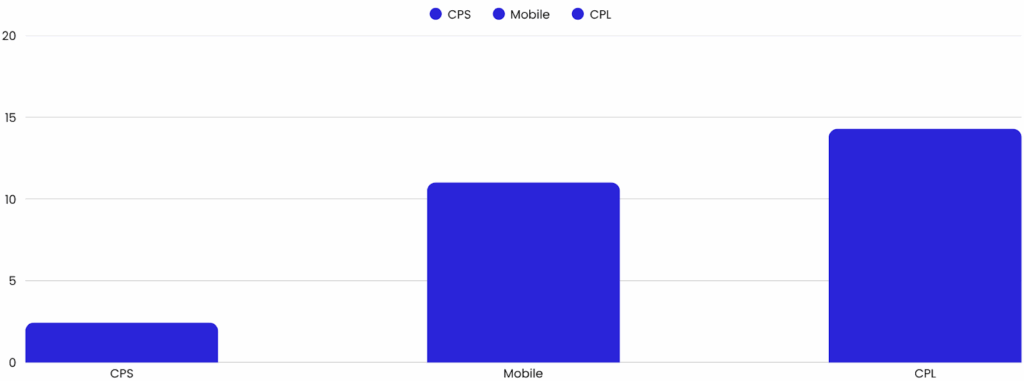

Tendência 2: Campanhas CPL – maior risco de inatividade no Q4 devido à atenção, validação e pressão de qualidade do usuário

No Q4, as campanhas CPL (Custo por Lead) mostram uma proporção significativamente mais alta de campanhas inativas ou rejeitadas em comparação com os programas móveis (CPM/CPV) e CPS (Custo por Venda), principalmente devido à qualidade dos leads, os desafios de validação e a distração do usuário durante o trimestre comercial mais ativo do ano.

As campanhas CPL dependem de uma ação discreta e verificável (como preencher um formulário ou se registrar em um aplicativo). Muitos aplicativos de finanças, seguros e serviços públicos utilizam esse modelo para adquirir usuários que posteriormente podem ser monetizados por meio de onboarding, upselling ou assinaturas. Isso torna o CPL valioso para campanhas com alto nível de intenção, mas também introduz mais pontos de atrito onde as campanhas podem ser consideradas “inativas”: leads rejeitados, dados de formulário inválidos ou tráfego não conforme.

Durante o Q4, a qualidade dos leads tende a diminuir, já que os usuários se veem saturados por promoções e ofertas natalinas. As janelas de atenção se encurtam, a concentração se fragmenta e a precisão de conversão baixa, gerando mais rejeições e inatividade. Muitos usuários completam formulários impulsivamente ou com informação incompleta, o que aumenta as taxas de rejeição.

Devido ao fato de que os programas CPS e de exposição móvel (CPM/CPV) se baseiam em uma venda final ou em métricas de exposição mais simples, existem menos pontos intermediários de rejeição: uma venda valida a conversão em um único passo, e as compras por impressão ou clique não falham por causa de um formulário mal preenchido. Isso faz com que as campanhas CPS e alguns formatos móveis sejam inerentemente menos propensos a serem registrados como “inativos”, mesmo que a qualidade posterior varie.

Para as apps e anunciantes focados na participação a longo prazo, como os jogos ou as apps monetizadas por publicidade (ad-monetizadas), onde a retenção equivale a mais sessões, impressões e receitas, o Q4 é um bom período para escalar a atividade. Em vez disso, os verticais de geração de leads (finanças, seguros, telecomunicações, etc.) poderiam considerar conservar seus orçamentos CPL até depois das festas, quando a atenção e a intenção do usuário se estabilizem.

Quais métodos podem ser utilizados para minimizar essa diminuição?

- Trate o CPL como uma compra orientada à qualidade: implemente validação de formulários, device fingerprinting e pontuação antifraude antes de aceitar leads.

- Priorize o remarketing e o onboarding de usuários de primeira mão em relação à captura massiva de leads durante o Q4 para melhorar o ROI.

- Redirecione parte do orçamento para canais CPS ou de exposição móvel para manter a atividade enquanto a atenção do usuário está fragmentada.

- Reavalie as estratégias CPL em janeiro, quando a atenção do consumidor se normaliza e a precisão na validação de leads melhora.

AppGrowing: a IA está transformando todo o ecossistema de publicidade e marketing móvel

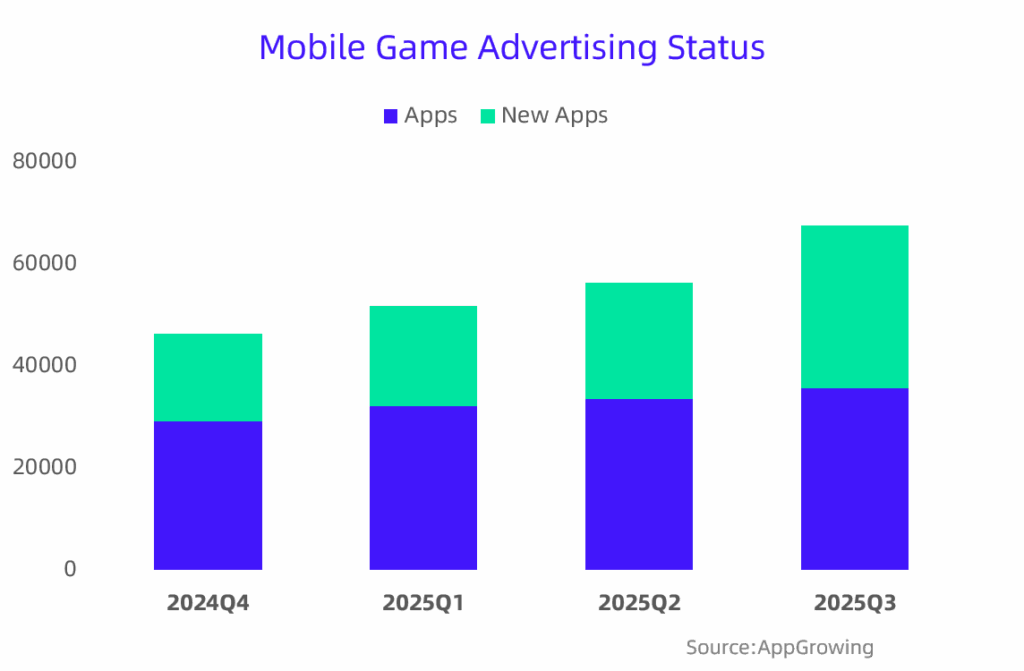

De acordo com os dados da AppGrowing, o mercado global de publicidade em jogos móveis continuou a crescer de forma constante ao longo de 2025. Por exemplo, o número de jogos móveis com campanhas ativas aumentou de maneira sustentada desde o T1 até o T3. Vale destacar que os títulos recém-anunciados no T3 representaram quase a metade de todas as campanhas ativas, o que demonstra que os publishers continuam fortemente comprometidos com a investimento em aquisição de usuários. Mesmo em meio a uma concorrência intensa, a maioria continua destinando orçamentos significativos para alcançar usuários internacionais e expandir sua quota de mercado.

No entanto, por trás desses números promissores, o mercado continua sendo um oceano vermelho dominado por publishers de primeiro nível. Para a maioria das empresas, expandir-se para o exterior não se trata mais de um crescimento acelerado, mas de sobreviver em um jogo de soma zero. Com o crescimento do tráfego estagnado e os custos de aquisição de usuários em alta, muitos desenvolvedores agora enfrentam um gasto publicitário que supera sua receita, o que prolonga os períodos de retorno. O resultado é uma paradoxo: as métricas de desempenho parecem sólidas, mas a realidade empresarial é cada vez mais desafiadora.

Então, como podem os publishers superar esse ponto morto? A chave pode estar na inteligência artificial (IA).

À medida que avançamos em 2025, as tecnologias de IA estão transformando rapidamente cada etapa do ciclo de vida da publicidade móvel. A IA generativa agora pode produzir recursos criativos de alta qualidade —texto, imagens e até vídeos— em grande escala. Ao mesmo tempo, a crescente acessibilidade e rentabilidade das ferramentas multimodais baseadas em IA estão ajudando as equipes de marketing a compreender melhor as tendências do mercado e as estratégias criativas. Isso permite aos profissionais de marketing identificar oportunidades e reagir com maior rapidez e eficiência, utilizando menos recursos.

Para apoiar esta transformaón, a AppGrowing lanzó dos herramientas impulsadas por IA: AI Creative Dissection e AI Strategy Analysis. Estas soluciones ayudan a los usuarios a descubrir el verdadero valor de los recursos creativos y facilitan la adopción de la IA. Al combinar tecnología de IA con modelos de datos, los usuarios pueden extraer rápidamente los puntos clave de venta de los creativos mediante un proceso profesional de “dissection”. Además, pueden interactuar directamente con modelos de lenguaje avanzados para analizar resultados, identificar patrones de éxito y desarrollar métodos repetibles para optimizar la creatividad.

À medida que a aquisição paga de usuários se torna uma prática padrão, a concorrência dependerá cada vez mais de quem pode compreender e responder aos usuários com maior rapidez e precisão. Aproveitar efetivamente a IA será o fator decisivo para aumentar a eficiência e manter uma vantagem competitiva.

Notas de rodapé

Países e níveis

Analisamos os dados globais através de vários filtros. Um deles são os níveis por país, que, devido à nossa base de clientes, definimos da seguinte forma:

- China

- Japão

- Resto do mundo

- Nível 1 Leste: Coreia, Índia

- Nível 2 Leste: Taiwan, Indonésia, Turquia, Tailândia, Filipinas

- Nível 1 Oeste: Canadá, França, Alemanha, Reino Unido

- Nível 2 Oeste: Austrália, México, Brasil, Espanha, Itália, Países Baixos, Polônia

- Estados Unidos

Acerca destes dados

Todos esses dados se baseiam na visão da Singular sobre o ecossistema adtech. Embora tenhamos uma participação significativa no espaço das plataformas de marketing móvel (Plataforma de Marketing Móvel Mobile) e lidemos com uma grande quantidade de dados, nossas conclusões tendem a estar enviesadas em direção aos aplicativos que estão ativamente fazendo marketing e crescendo, com investimentos consideráveis em aquisição de usuários.