Disponível em: Inglês, Coreano, Chinês, e Portugués

Introdução

Bem-vindo à oitava edição do Relatório Trimestral de Tendências de Singular! Está repleto de dados e ideias sobre mobile, marketing e tudo o que você precisa saber para contextualizar os resultados da sua app e planejar o crescimento de amanhã.

Use os links das seções à esquerda para descobrir o que mais lhe interessa e navegue pelo relatório conforme precisar.

Alguns destaques que você encontrará a seguir…

- O gasto publicitário global aumentó um 45% trimestre após trimestre según Singular

- Todas as métricas chave também subiram: CPI, CPM, CTR e IPM

- Os anúncios Android geram quase 3 vezes más instalações por impressón que os de iOS

- O CTR disparou 38,6% a nível global (e te contamos por quê)

- O CPM subiu mais que o CPI: boas notícias para apps monetizadas por anúncios

- O CPI subiu quase 15% nos EUA.

- O CPI em fintech saltou quase 80%

- A segmentaón está melhorando: o IPM cresceu 11,3% em geral

- Top 10 redes publicitárias com maior crescimento em cota de investimento

- As redes de anúncios recompensados continuam crescendo

- Gêneros de jogos mais populares (e o que mudou)

- Principais verticais de aplicativos (e o que mudou)

- Taxas de aceitação de ATT por vertical

- E muito mais…

A seguir, você pode buscar e filtrar os principais KPIs por vertical e região, aprofundar nos CPIs em todas as regiões e consultar as tendências de monetização por plataforma em iOS e Android ao longo de 10 verticais diferentes.

Além disso, temos contribuições e ideias de vários parceiros:

- AppMagic: Tendências em jogos

AppTweak: Taxas de conversón com CPP

Persona.ly: Um framework de incrementalidade impulsionado por coortes - Jampp: Auge do CTV

- YouAppi: surpresas com banners display

Aproveite!

Como sempre, os dados deste relatório baseiam‑se em uma parte muito significativa das informações recolhidas por Singular:

Autor: John Koetsier

Científico de dados: Gaston Laterza

Tendências globais de gasto publicitário em alta

Voltamos ao terreno positivo! Após uma queda intertrimestral no Q1 —algo previsível após o trimestre das festas—, o gasto publicitário subiu consideravelmente no Q2 de 2025.

Ano a ano, vemos um crescimento modesto, mas ainda significativo de 7,6%.

Intertrimestralmente, os números são ainda mais impressionantes:

- Aumento de 45% a nível global

- Aumento de 30% no Android

- Aumento de 51,2% no iOS

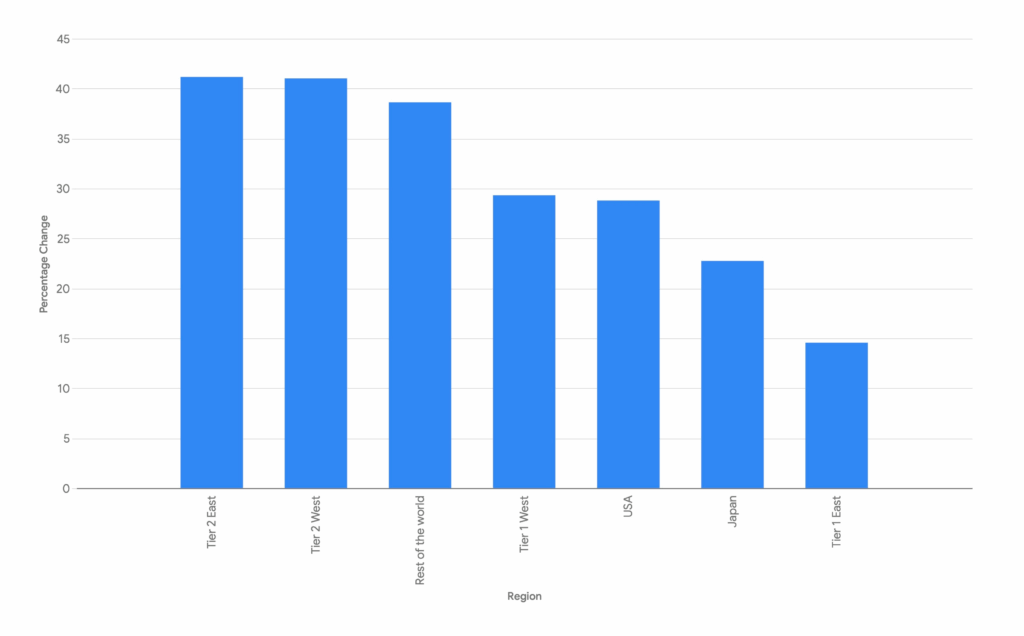

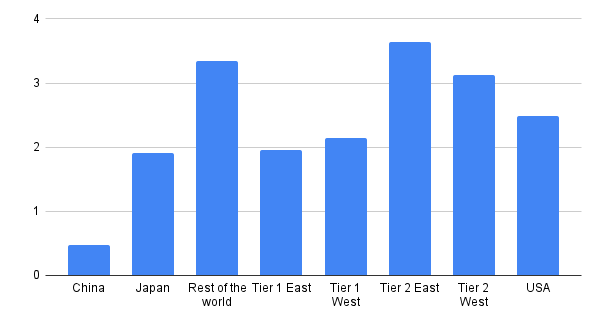

Observa‑se um forte crescimento trimestre após trimestre em quase todas as regiões do mundo:

Crescimento do gasto publicitário por região: Q1 >> Q2

A maior parte do aumento absoluto ocorre nos Estados Unidos, embora o crescimento percentual não seja tão alto quanto em outras regiões.

Mas o crescimento proporcional mais forte vem dos mercados de nível 2, tanto orientais quanto ocidentais, mostrando um investimento regional emergente na aquisição de usuários móveis.

Isso inclui nossa categoria “Resto do Mundo”, que subiu 38,6%.

Disponibilidade de ATT e IDFA

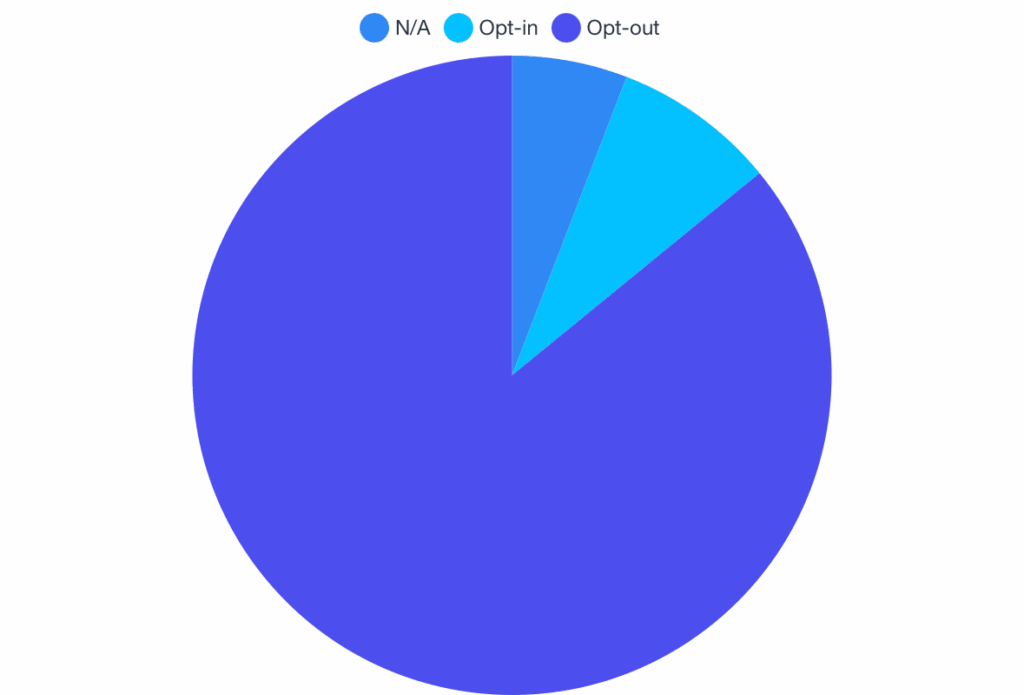

Quase todos evitam ser rastreados pelo aviso de Transparência de Rastreamento de Apps (ATT), ou não são elegíveis, como crianças ou dispositivos gerenciados.

Taxa global de aceitação

Apenas 6,26% das pessoas no mundo aceitaram o rastreamento:

Aceitação global

Taxa de aceitação por vertical

A rejeição ao ATT predomina em todos os setores, especialmente em compras e viagens:

- Compras: 97,3% rejeita

- Viagens: 97,8% rejeita

Taxa de aceitação por vertical

Utilidades tem a maior taxa de aceitação (34,2%). Jogos também está alta (21,68%). (Muitas crianças instalando novos jogos explicam a alta rejeição neste vertical.)

Curiosamente, Educação e Finanças também apresentam taxas de aceitação significativamente acima da média.

Fica claro que, para casos sensíveis como pagamentos, planos de viagem e compras, as pessoas veem menos benefício em aceitar o rastreamento. A maior aceitação em Jogos provavelmente reflete tanto a troca de valor dos anúncios recompensados e experiências personalizadas quanto um público mais jovem e menos focado na privacidade.

Métricas chave e tendências: CPI, CTR, CPM, IPM

Visão geral

Tudo subiu no Q2 2025: CPI, CPM, CTR e IPM.

Todas as plataformas, todos os verticais

IPC

$1.80 (↑ 15,4%)

CPM

$4.16 (↑ 28,4%)

CTR

5,6% (↑ 38,6%)

IPM

2,3 (↑ 11,3%)

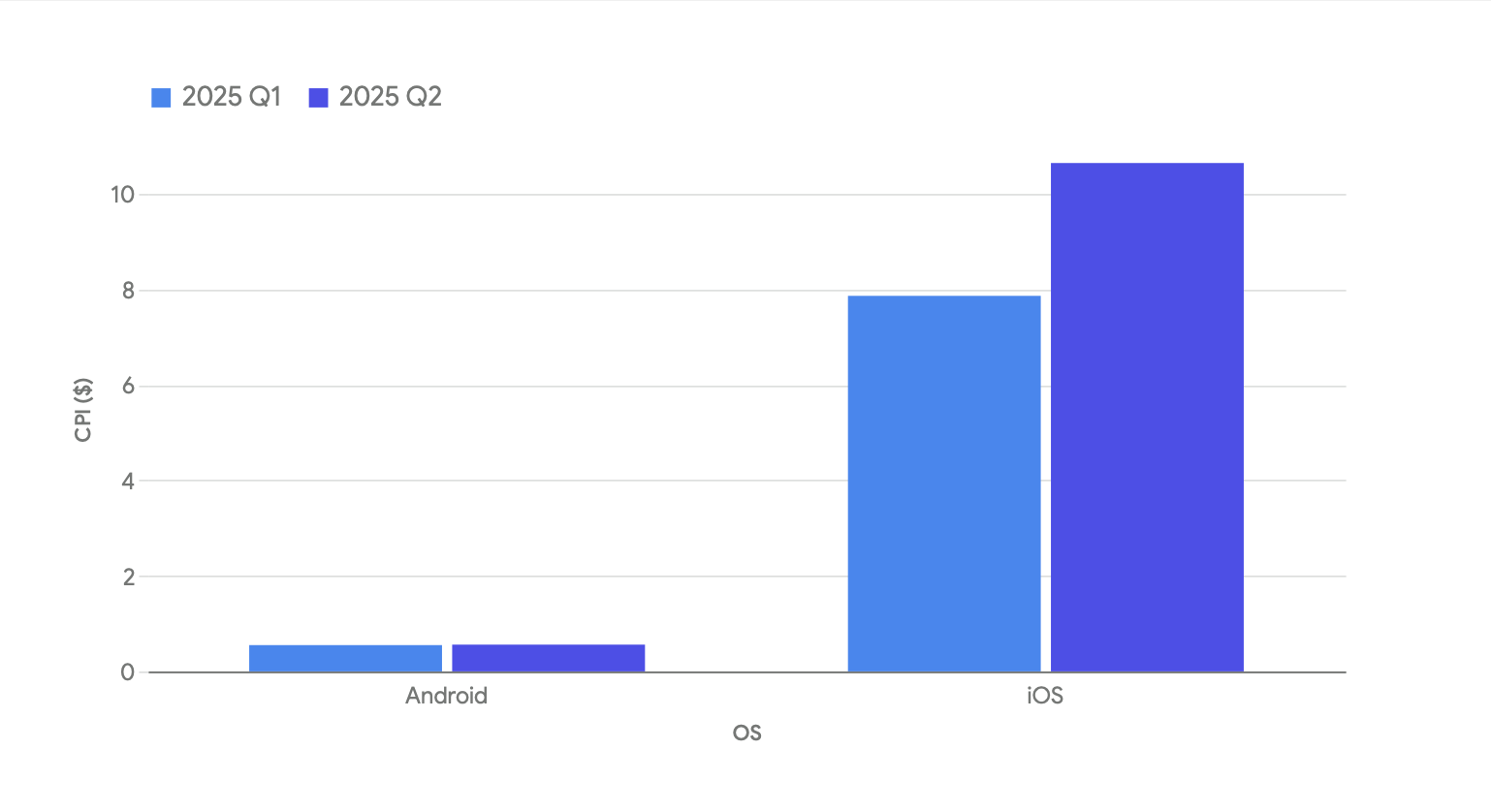

CPI por plataforma

Ao diferenciar por plataforma, fica claro que o CPI realmente só mudou neste último trimestre no iOS.

Mudança por plataforma:

- CPI no Android: ↑ 1,6%

- CPI no iOS: ↑ 35,4%

Obviamente, a mudança mais pronunciada ocorreu no iOS. Mais abaixo você tem detalhes no nosso Análise Profunda de CPI, mas em resumo, a aquisição de usuários em fintech, gaming e retail foi notavelmente mais cara no Q2 do que no Q1.

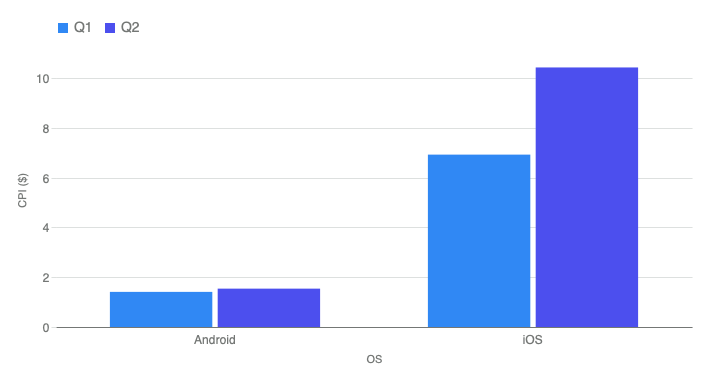

CPM por plataforma

Há boas notícias para os editores de apps que monetizam com anúncios.

Enquanto o CPI subiu só 15% em média, o CPM cresceu 28,4%. Isso indica que o custo de aquisição aumentou pouco, mas a oportunidade de monetização quase dobrou.

CPM: Android vs iOS

Mas não subiram da mesma forma:

- CPM no Android: ↑ 9%

- CPM no iOS: ↑ 50,7%

Parece desfavorável ao Android, mas ao analisar os dados de CPI, os apps Android se saem melhor: CPM +9% e CPI apenas +1,6%.

No iOS, CPI +35,4% e CPM +50%, mas sem multiplicar tanto quanto no Android.

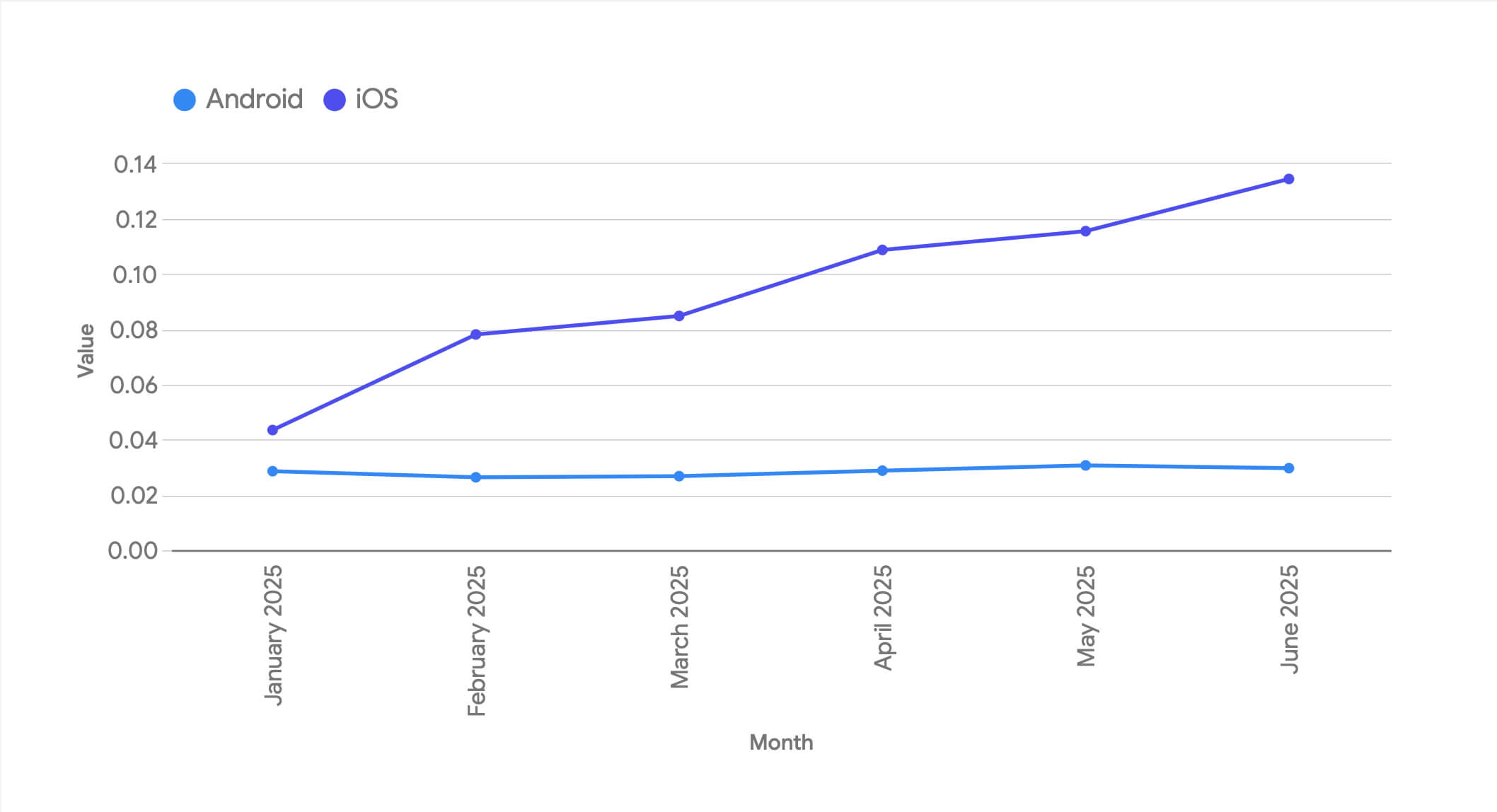

CTR por plataforma

CTR registrou maior variação: ↑ 38,6%.

Com base num aumento intertrimestral de 17% no Q1, isso indica outra mudança na utilidade do CTR como métrica: só é seguro usá‑lo como comparação relativa entre campanhas semelhantes.

Ao analisar em detalhe, não se trata apenas do CTR em si.

Na realidade, trata‑se do iOS. E, principalmente, de um único vertical.

Confira o CTR em Android versus iOS na primeira metade do ano:

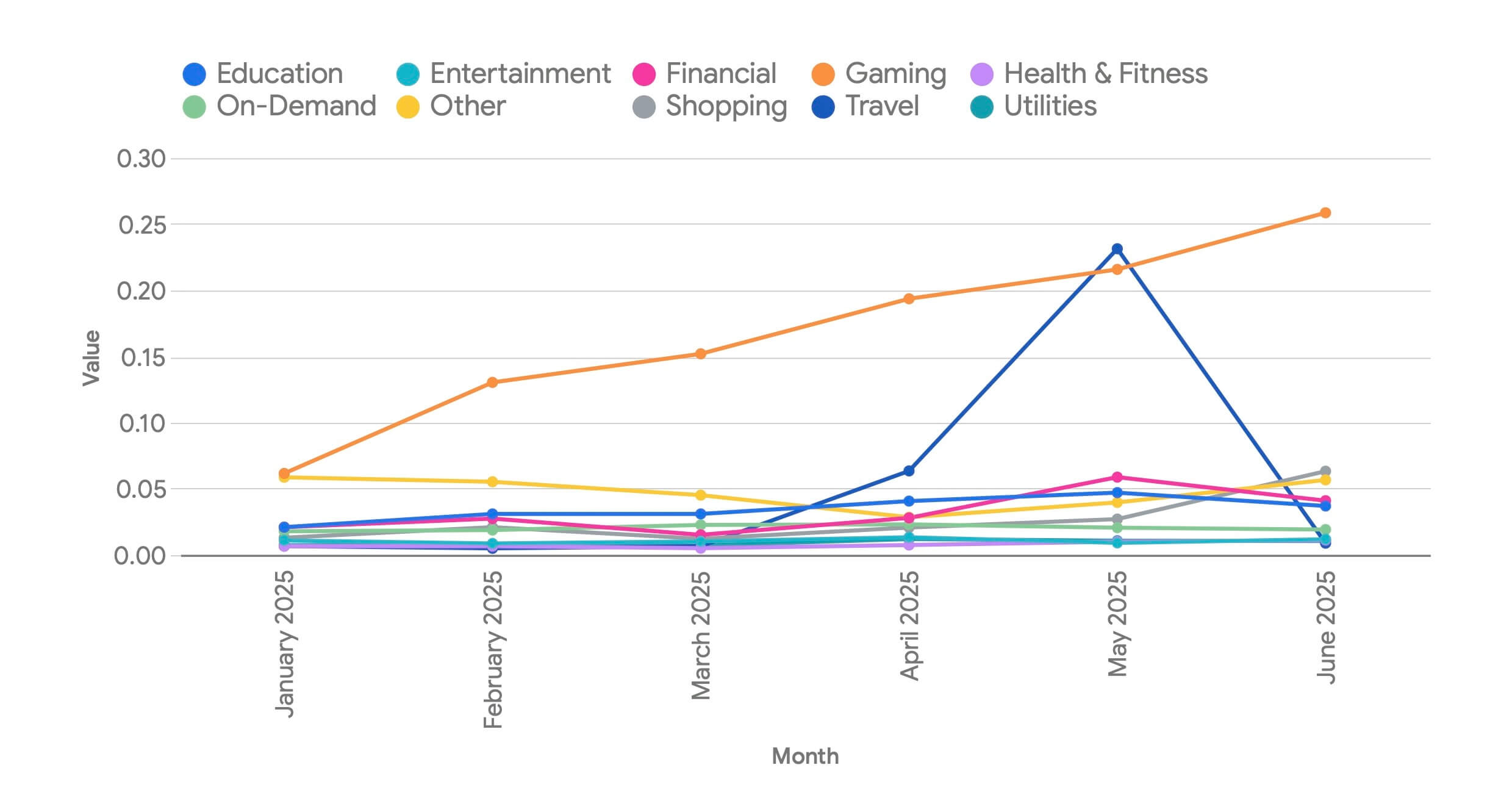

Concretamente, o grande salto do CTR ocorre na vertical de Gaming.

Se analisarmos apenas iOS segmentado por vertical, vemos que o CTR de Gaming praticamente disparou no Q2 2025.

(Travel também disparou, mas depois caiu. É uma vertical muito menor que Gaming, então não impactou tanto a taxa geral de CTR do iOS. Também estou verificando se há erro de dados ou um anunciante grande que distorceu os resultados.)

Os veteranos do marketing móvel sabem o porquê:

- Os jogos usam muitos anúncios jogáveis e formatos híbridos de vídeo/jogável/end card

- iOS oferece SKOverlay: uma visualização leve da ficha da App Store integrada ao anúncio, disponível em 3 variantes:

- Versão banner compacto (parte inferior da tela)

- Versão modal de cartão maior (quase tela cheia)

- Versão App Clip

- É possível tentar sair do jogável, mas costuma ser difícil

- Toques iniciais que não acertam o “X” geralmente são contabilizados como “clique”

- Isso pode ocorrer várias vezes na mesma unidade de anúncio

- Resultado: taxas de CTR extremamente altas

Aqui está um exemplo de SKOverlay (variante A) na imagem da Liftoff:

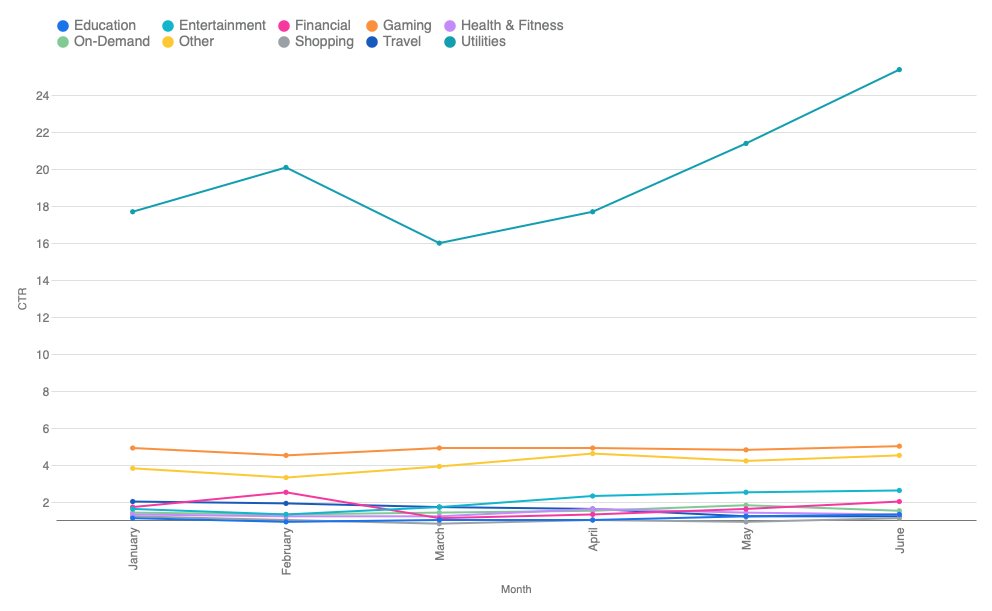

Android Utilidades … raridade no CTR

Enquanto Gaming no iOS explica a maior parte da mudança, no Android há algo chamativo no vertical de Utilidades.

A maioria das verticais registrou CTR normal no Android. Jogos tem de 3 a 5x mais CTR que outras verticais, sem exagero.

- CTR em Jogos (Android): ~5%

- CTR em Compras (Android): ~1%

- CTR em Entretenimento (Android): ~2%

Mas Utilitários começou o trimestre muito alto, em 17,7%, e terminou ainda mais alto, em 25,4%.

(Nota: Utilitários em iOS tem a maior taxa de opt‑in no ATT, e às vezes agem como cavalo de Troia para coleta de dados ou atividades “duvidosas”… então pode haver algo mais “interessante” aqui.)

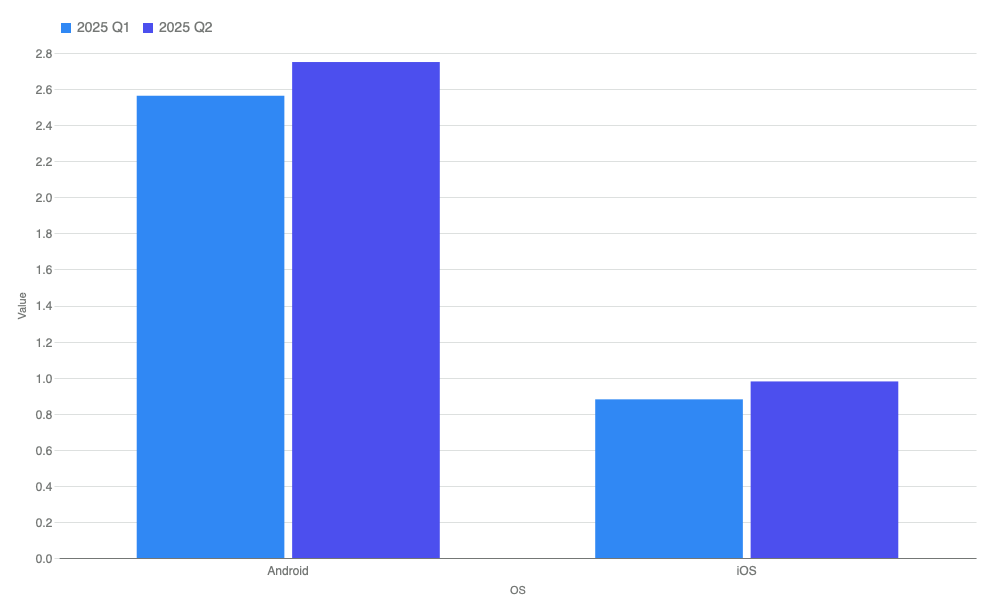

IPM por plataforma

O IPM aumentou em todos os segmentos no Q2, o que sugere que redes, anunciantes e publishers estão melhorando ao mostrar a mensagem adequada à audiência adequada.

Por plataforma, esse aumento foi:

- IPM em Android: ↑ 7,3%

- IPM em iOS: ↑ 11,3%

O IPM global por plataforma no Q2 foi:

- Android: 2,75

- iOS: 0,979

O IPM é um bom indicador de eficiência publicitária e experiência do usuário. Quanto mais altas as instalações por mil anúncios, menor pressão publicitária é necessária para alcançar resultados semelhantes para os anunciantes.

A realidade é que os anúncios no Android geram quase 3 vezes mais instalações por impressão que no iOS. (E ainda mantém a relação, por exemplo, em países de alto poder aquisitivo como os EUA.)

Isso significa uma das três coisas:

- Os anúncios são menos eficientes no iOS

- Os usuários de iOS são mais “adblind” ou resistentes ao marketing

- Ou ambas

Vale notar que os anunciantes no Android ainda dispõem de sinais de comportamento provenientes de identificadores de dispositivo (GAID), enquanto no iOS dependem de sinais muito menos confiáveis.

Mesmo assim, apesar do iOS ter IPM mais baixos, clientes Apple têm LTV maior, então anunciantes aceitam menor eficiência publicitária por retornos financeiros maiores.

KPIs chave por tier de país e vertical

Em Singular, visualizamos os dados por regiões:

Nota: esses dados são apenas de Android, exceto N/A, que é iOS global.

Insights chave: verticais

- Utilidades

De todos os verticais, Utilidades tem o maior CTR e o melhor IPM. Com CPI barato e CPM forte, os apps deste segmento geram valor de forma eficiente. - Viagens

Os apps de viagem têm IPM e CVR altos. Isso indica instalações por forte intenção: as pessoas baixam esses apps com a ideia de usá-los imediatamente. - Finanças

Fintech é um espaço difícil de escalar. Os CPIs são altíssimos e os IPMs muito baixos. Adquirir usuários financeiros é caro e tem taxas de conversão baixas. - Compras/Retail

Os apps de compras têm o segundo maior CPI entre os verticais e um IPM pouco impressionante, o que significa que é um espaço competitivo e de adquisición cara. O CVR de compras é menor que o da maioría de verticais de serviço, embora ligeiramente maior que o de Finanças. Conclusión: os anúncios de compras atraem cliques mas convertem apenas de forma moderada… há muito “vitrine digital”.

Insights chave: regiões

- EE.UU.

Caro mas com forte eficiência de conversón: o CPM mais alto e CPI alto, mas também o melhor IPM. - Tier 1 West (Canadá, Reino Unido, França, Alemanha)

Custo elevado, mas eficiência de conversón menor que EE.UU. - China

Muito volume, mas baixas taxas de conversón e CPM muito baixos… e o IPM mais baixo. - Tier 2 West: (Australia, México, Brasil, España, Italia, Países Bajos, Polonia)

CPM baixo mas IPM forte, así que vemos instalações eficientes a menor custo: potencialmente bons mercados ROI. - Japón

CPI alto e IPM intermediário tornam o Japón um mercado equilibrado, mas premium. - Tier 2 East: Taiwán, Indonesia, Turquía, Tailandia, Filipinas

CPI baixo e IPM alto tornam esses países mercados muito rentáveis para o crescimento.

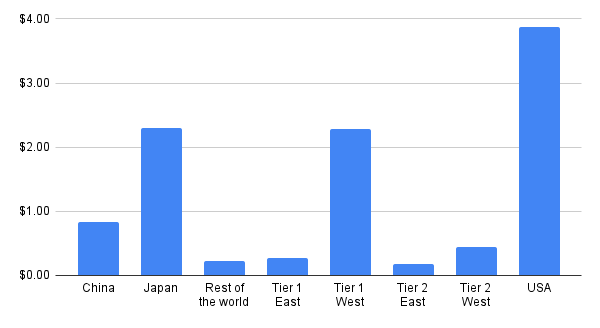

CPI em detalhe

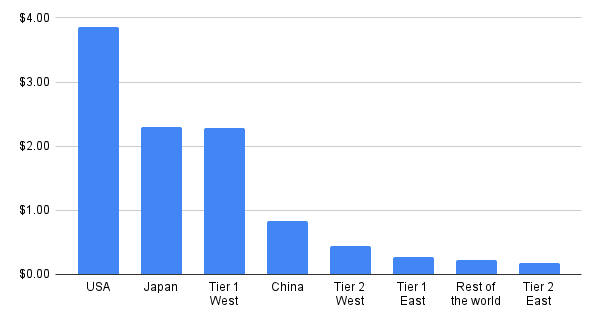

CPI por região

Como era de esperar, o CPI mais alto está nos EUA. Japão e os países Tier 1 West são quase equivalentes, seguidos da China.

O que mudou neste trimestre?

- O CPI nos EUA subiu 14,7% em todos os verticais

- O CPI no Tier 1 West subiu 21,1%

- O CPI na China caiu 52,9%

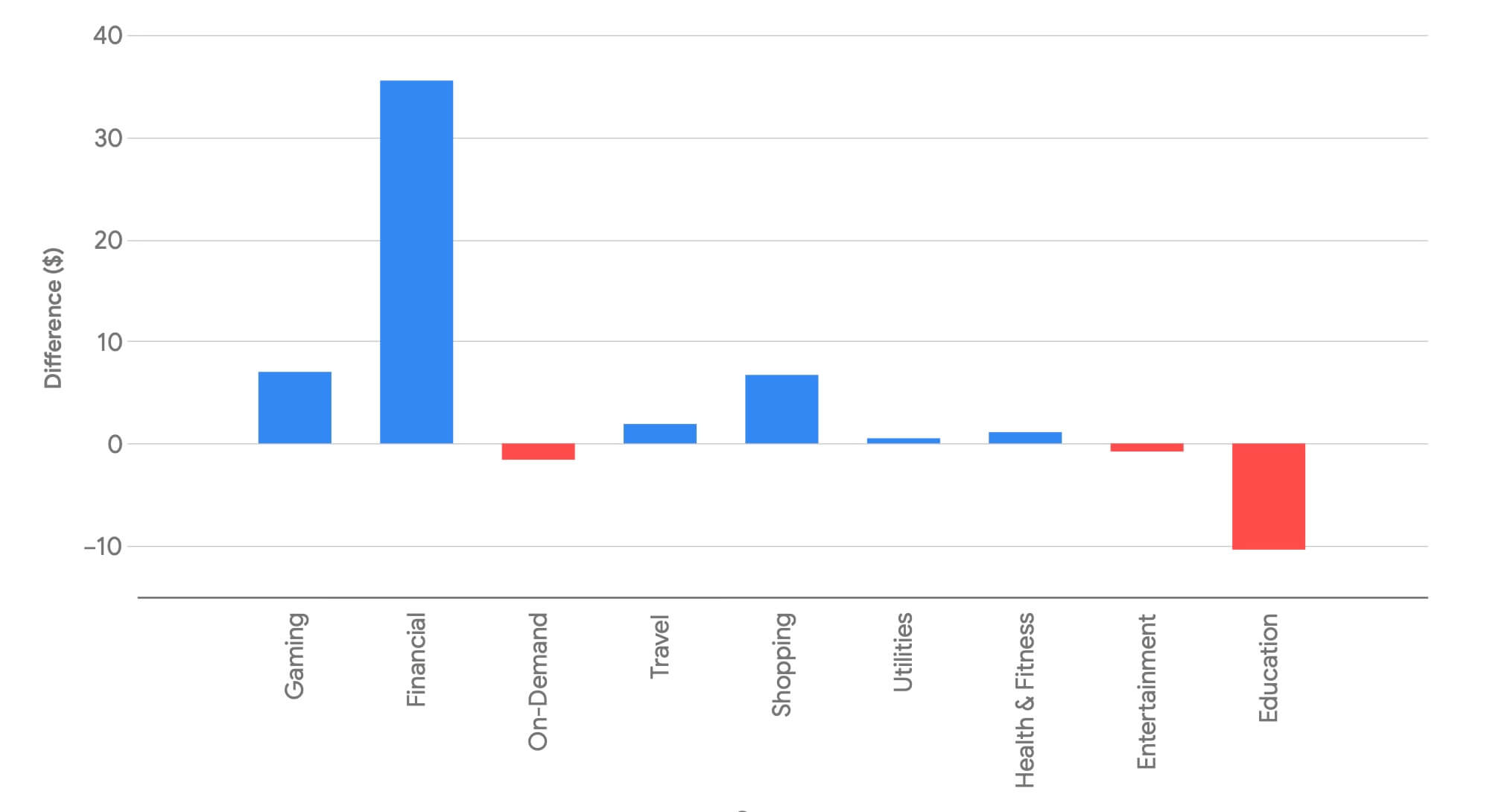

CPI por vertical de app

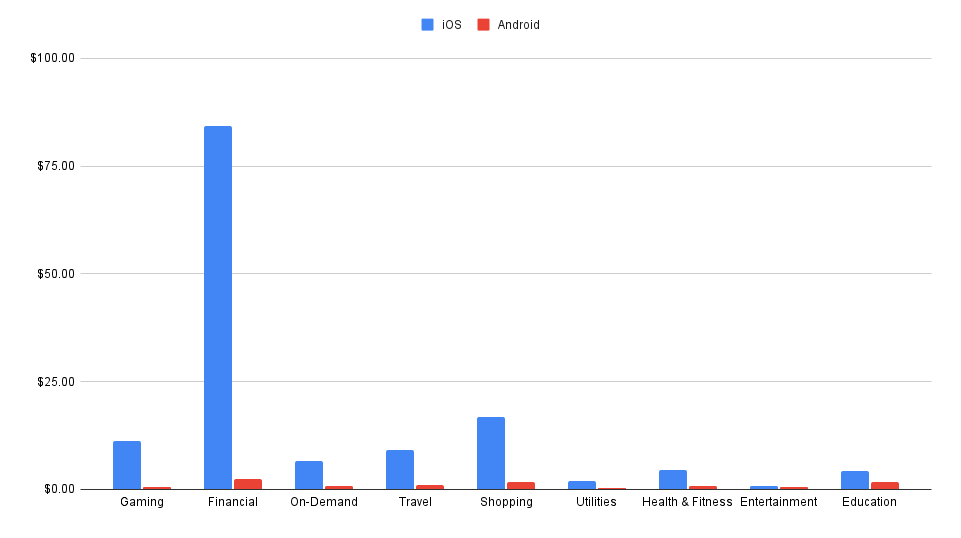

Não é revelador analisar o CPI por vertical de app se incluir Finanças: fintech domina o gráfico e as demais categorias quase desaparecem.

Isso evidencia que o fintech paga mais de 5 vezes que qualquer outra vertical por usuários novos, tornando a finança um setor muito rentável para monetização publicitária.

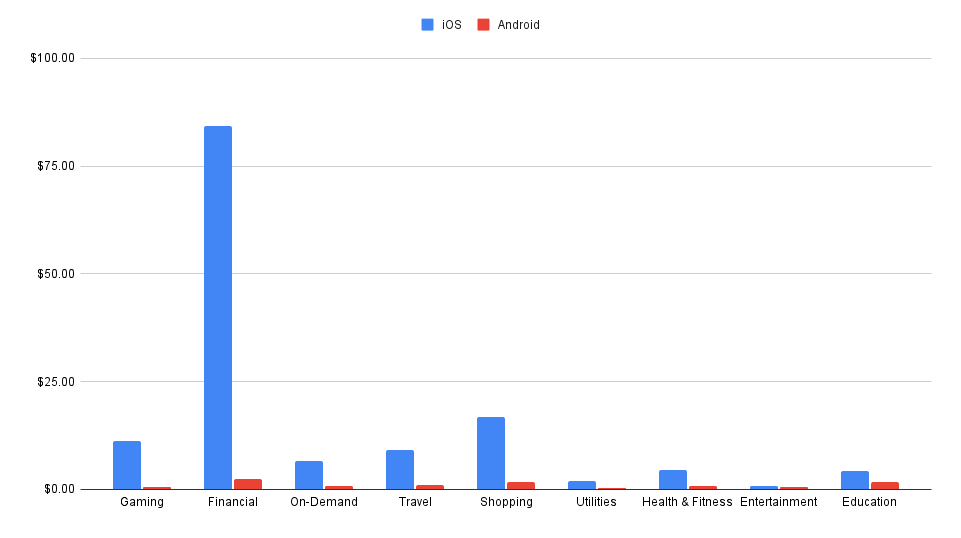

Se removermos fintech para ver melhor os outros setores, isso é o que vemos:

- Compras é caro

- Gaming é caro

E, em geral, iOS é muito mais caro que Android… exceto na categoria Entretenimento.

CPI por vertical de app, sem fintech

A chave está nas mudanças, que se devem principalmente à aquisição nos EUA:

- O CPI de fintech aumentou $35, +78%

- O CPI de gaming aumentou ainda mais: +166%

- O CPI de compras subiu 67%

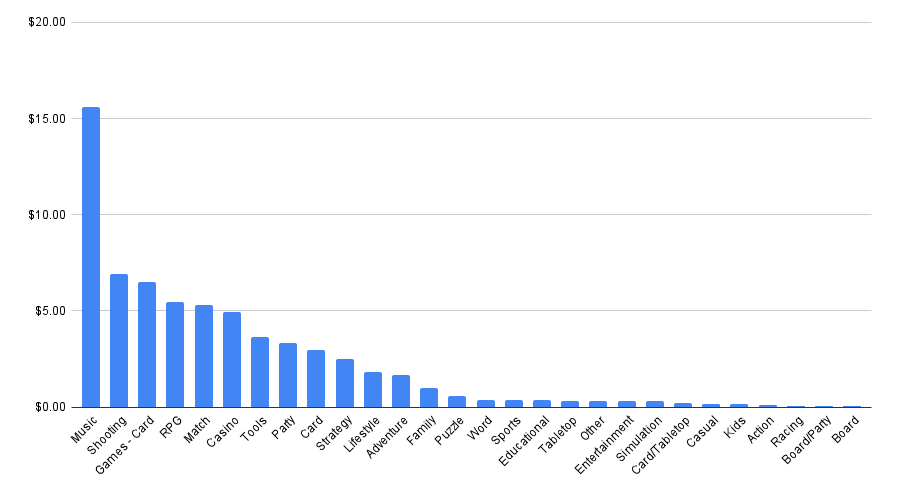

IPC por gênero de jogo

Atrair novos jogadores para jogos de música no Android é um desafio: tem os custos de UA mais altos da plataforma, seguidos pelos gêneros Tiro (Shooting) e Cartas.

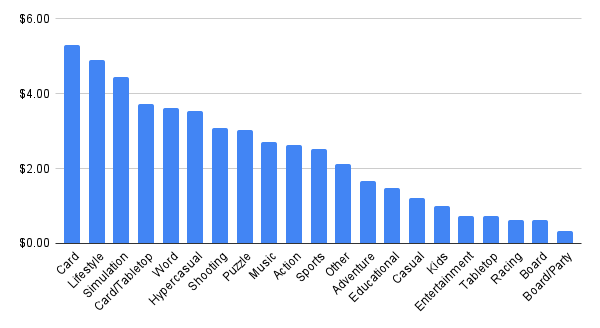

No iOS, os gêneros líderes em CPI são Cartas, Lifestyle e Simulação:

Mais KPIs por região: CPI, CTR, CPM, IPM

Em Singular, visualizamos os dados por regiões:

Nota: todos os dados abaixo correspondem apenas ao Android.

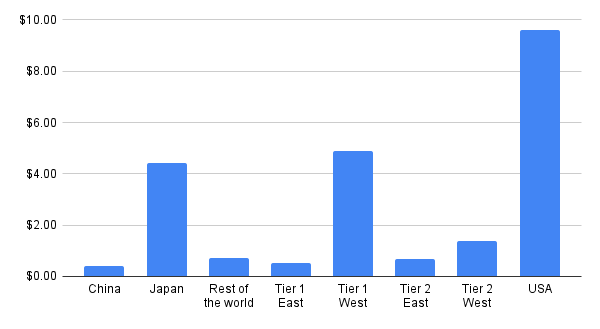

CPI por região

CPM por região

CTR por região

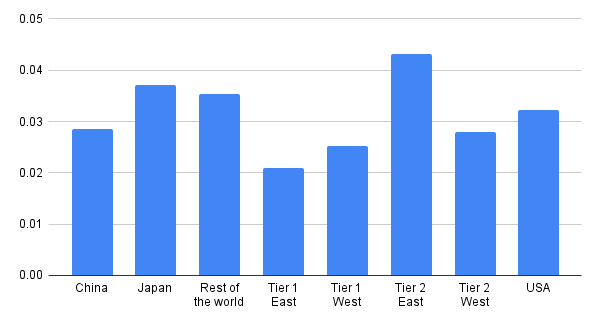

IPM por região

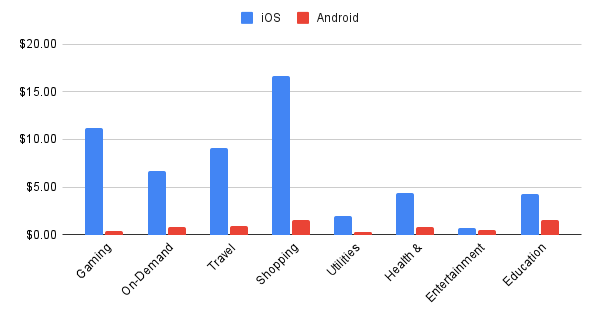

Tendências de monetização: iOS vs Android

Android é a plataforma de volume. iOS é a plataforma de receita.

É uma simplificação, mas é a conclusão inevitável ao analisar dados de receita vs instalações para os verticais chave no Android e iOS:

Aspectos chave:

- Gaming, relação inversa absoluta

- Instalações: Android 89,8% vs iOS 10,2%

- Receita: iOS 87,2% vs Android 12,8%

- On-demand gera muito mais dinheiro no iOS apesar de muitas menos instalações (tanto proporcional quanto absolutamente)

- Instalações: Android 87,7% vs iOS 12,3%

- Receita: Android 38,2% vs iOS 61,8%

- Shopping é a joia da receita para iOS

- Instalações: Android 79,3% vs iOS 20,7%

- Receita: iOS 82,3% vs Android 17,7%

- Health & Fitness e Educação dominados por iOS em receita

- Instalações Health & Fitness equilibradas (Android 50,9% vs iOS 49,1%), mas receita: 93,5% iOS

- Instalações Educação repartidas (51,1% Android vs 48,9% iOS), mas receita: 82,2% iOS

- Fintech é uma exceção: as instalações se inclinam para Android, mas a receita também para Android

- Entretenimento é o vertical mais equilibrado

- Instalações: Android 72,5% vs iOS 27,5%

- Receita: Android 67,2% vs iOS 32,8%

Quota de investimento por rede publicitária: grandes vencedores

Observamos certa consolidação no topo das redes que mais cresceram em participação de investimento do Q1 ao Q2, e também um deslocamento para DSPs de performance.

Vencedores por crescimento absoluto

Quanto ao ganho absoluto de participação, estes são os 10 maiores vencedores do Q2:

1

2

3

4

5

6

7

8

9

10

Ganhadores: crescimento percentual

Em termos de crescimento percentual, aqui estão as 5 principais redes de anúncios em ascensão:

- Jampp

- AppSamurai

- Buzzvil (um conglomerado coreano de tecnologia publicitária)

- Mega Fortuna (um programa de recompensas/fidelidade em jogos)

- Persona.ly RTB

A Jampp aparece em ambas as listas, graças a um aumento expressivo nos gastos dos clientes Singular .

Ganhos por plataforma

Se analisarmos os crescimentos por plataforma, algumas diferenças surgem. Isso se dá pelo crescimento percentual, razão pela qual a Apple não aparece abaixo, apesar de um crescimento absoluto considerável do Apple Ads.

iOS

Android

1

2

3

4

5

6

7

8

9

10

As redes de anúncios recompensados continuam crescendo

Veja os nomes nas listas anteriores…

Essas redes de anúncios incentivados foram das que mais rapidamente cresceram no Q1 e mantiveram esse crescimento no Q2. Entre elas se destacam Jampp, Mega Fortuna, Persona.ly RTB e outras com estratégias de incentivo e recompensas.

Essas redes de anúncios incentivados/recompensados estiveram entre as de maior crescimento no Q1 e mantiveram esse impulso durante o Q2.

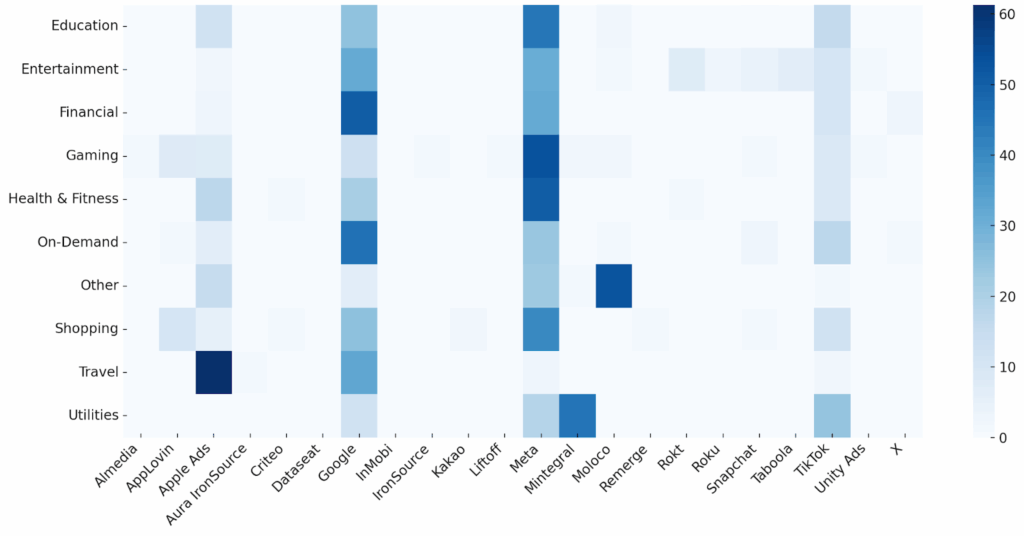

Heatmap de redes publicitárias por vertical

É interessante analisar a cota de investimento por vertical:

Share of voice por rede

Alguns insights evidentes:

- Meta e Google se destacam como redes top em vários setores.

- TikTok costuma ficar entre os top 3, especialmente em setores de público jovem ou entretenimento.

- Apple Ads tem presença significativa, embora opere apenas no iOS.

- Redes como Snapchat, Moloco, AppLovin e Rokt se sobressaem em nichos específicos.

Entre os parceiros non‑SAN, os focos de especialização que se destacam são:

- AppLovin: Compras, Jogos, Sob Demanda

- Almedia: Jogos sob demanda

- Moloco: Outros, Jogos, Compras

- Mintegral: Utilitários, Jogos, Entretenimento

- Rokt: Entretenimento, Compras, Sob Demanda

- Taboola: Entretenimento, Compras, Sob Demanda

- IronSource: Jogos, Entretenimento

- Liftoff: Jogos, Compras

- Remerge: Sob Demanda, Compras, Financeiro

- Kakao: Entretenimento, Outros

- Criteo: Compras, Financeiro

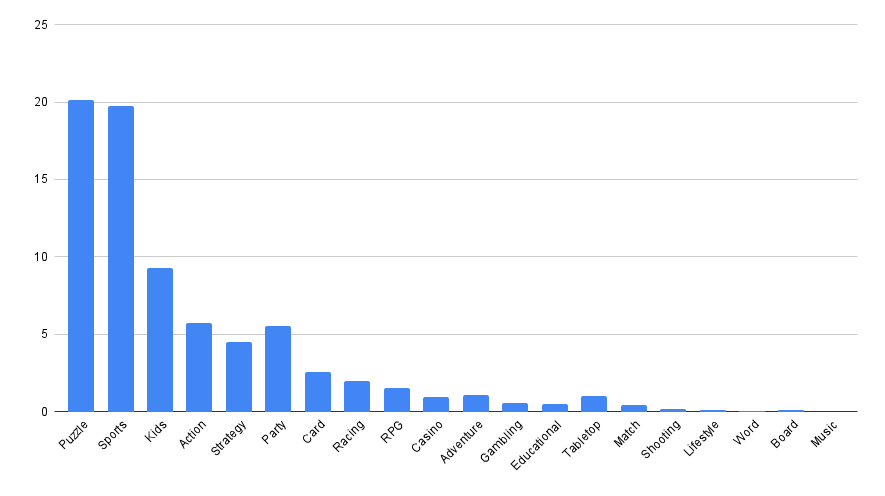

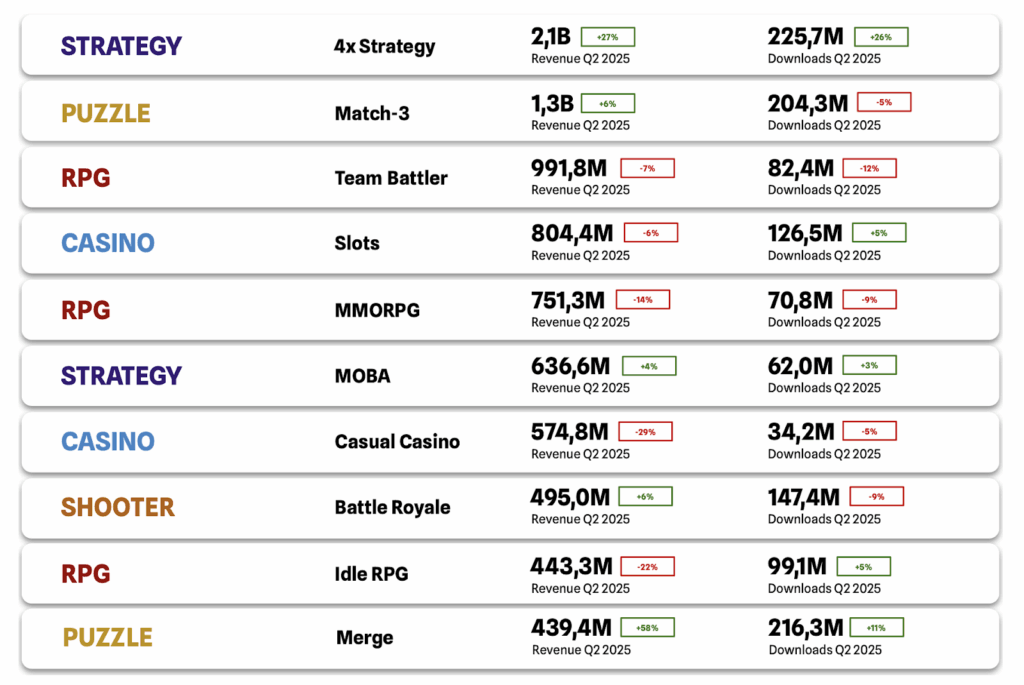

Gêneros de jogos mais “hot”

Clave de Hallazgos:

- Simulação é a categoria mais forte tanto no Android quanto no iOS.

- Esportes é quase duas vezes mais popular no iOS: 19.8% vs 9.3%.

- Kids e Party games sobredimensionam no iOS:

- Crianças: 9,3% vs 4,8%

- Partido: 5,6% contra 1,2%

- Os gêneros nicho variam: por exemplo, RPG é muito maior no iOS proporcionalmente que no Android.

Android aposta forte em jogos de ação e experiências rápidas/pick-up-&-play, enquanto no iOS predominam jogos de esportes, crianças, party e puzzle, com maior foco no familiar, social ou estratégico.

Jogos Android

Os gêneros globais mais populares no Android ainda são Simulação, Ação e Puzzle (como no trimestre passado).

Android: gêneros top

Os gêneros de jogos Android que mais cresceram:

- mesa

- Corresponder

- Palavra

- Esportes

- Crianças

- Estilo de vida

- Jogatina

- Cassino

- Cartas/mesa

Jogos iOS

No iOS, os gêneros líderes globalmente são Simulação, Puzzle e Esportes, seguidos por Kids e Ação.

iOS: gêneros top

Os gêneros de crescimento mais rápido no iOS:

- Tiroteio

- mesa

- Corresponder

- Aventura

- Festa

- Esportes

- Quadro

- RPG

- Estilo de vida

- Música

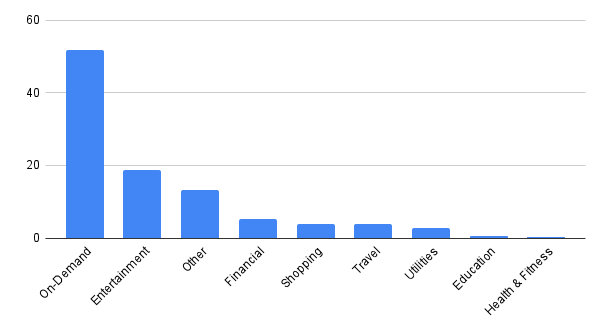

Verticais de apps mais “hot”

Clave de Hallazgos:

- Os usuários Android focam muito mais em serviços on-demand: 51.7% vs 37.5% de downloads.

- iOS tem quase o dobro de participação em downloads de Entretenimento vs Android: 36.6% vs 18.6%.

- Viagens tem maior peso no iOS: 7.8% vs 3.8%.

- Android possui uma proporção ligeiramente superior em serviços financeiros.

- iOS sobre-indexa levemente em Educação e Saúde & Fitness.

Instalações no Android tendem a verticais funcionais e de serviço; no iOS predominam verticais de estilo de vida e decisão discricionária.

Em linhas gerais, os verticais de maior crescimento são On-demand, Entretenimento e Compras.

Verticais Android

On-demand e Entretenimento juntas representam 70,3% de todos os downloads medidos, excluindo jogos.

Embora o setor de Finanças seja menor, como vimos, seus CPIs podem ser até 10 vezes mais altos que os de outras categorias.

Android: verticais top

Verticais com maior crescimento no Android:

- Utilidades

- Compras

- Sob demanda

- Entretenimento

- Outros

- Gaming

Verticais iOS

No iOS é ainda mais acentuado: 74,1% das instalações correspondem a On-demand e Entretenimento.

iOS: verticais top

As verticais de apps com maior crescimento no iOS são:

- Sob demanda

- Saúde & Fitness (Saúde e Fitness)

- Entretenimento

- Jogos (Jogos)

- Viagem (Viagens)

Quer aprofundar? Singular ROI Index 2025

Lançamos recentemente a edição 2025 do Singular ROI Index, onde analisamos em profundidade o ROI por rede publicitária.

A edição deste ano inclui:

- Redes publicitárias principais por ROI, escala e crescimento

- O Quadrante ROI de Singular: onde se cruzam valor e escala

- Plataformas emergentes como Moloco, Liftoff, Reddit e Apple Search Ads

- Primeira vez com filtros para resultados por país e categoria de app

- Análise sobre o crescimento das redes de anúncios recompensados

Baseado em bilhões em investimento publicitário, dezenas de bilhões de instalações e trilhões de impressões, o ROI Index é o relatório mais antigo e completo sobre o desempenho de adtech móvel.

AppMagic: Tendências de jogos e LiveOps

Continuamos vendo desenvolvimentos significativos em jogos. Estes são os principais achados em subgêneros destacados:

O nicho Casino foi o único dos três principais a registrar queda de receita, devido à queda contínua de MONOPOLY GO!, Slotomania e Jackpot Party. Ainda assim, todos permanecem líderes em receita acumulada.

O mercado de estratégia 4X segue em alta, impulsionado por sucessos como Last War: Survival e Whiteout Survival, e por novos projetos como 三国:谋定天下, Dark War: Survival e Top Heroes: Kingdom Saga.

O nicho Merge registra crescimento mensal — sobretudo graças a títulos Merge-2 anteriores a 2024 como Gossip Harbor, Seaside Escape e Merge Cooking. Em contraste, Merge-3 como Alice’s Dream diminuíram.

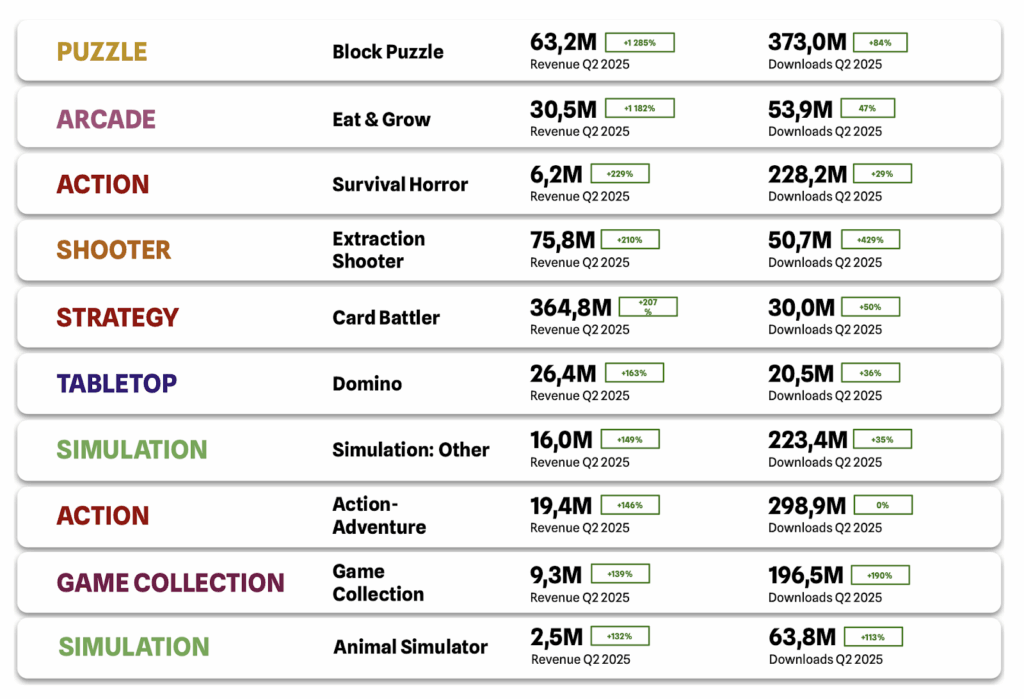

Subgêneros de maior crescimento interanual:

Destacou o puzzle tipo Block Puzzle (+1.3% QoQ, com Color Block Jam na cabeça, secundado por Wood Away, Crowd Express: Boarding Puzzle e Screw Block Escape).

O nicho Eat & Grow também cresceu significativamente (+1.2% QoQ), com títulos como All in Hole, Hole Em All: Black Hole Games e Hungry Shark World.

Ambos os casos evidenciam como jogos simples evoluem em mecânicas e monetização; Block Puzzle e Eat & Grow são exemplo claro dessa sofisticação.

Outros nichos em alta graças a títulos estrela: 超自然行动组 (Survival Horror), Delta Force (Extraction Shooter), Shadowverse: Worlds Beyond (Card Battler), Domino Dreams™ (Domino).

El subgénero “Simulation: Other” mostró crecimiento importante con títulos de difícil categorización clásica, como 时光杂货店-王宝强推荐, Mission Chief – Fire Fighter, 我的休闲时光 y Food Stylist – Design Game.

Esto señala interés creciente en nichos dentro de Simulation y la aparición de productos con mecánicas novedosas aún sin categoría propia.

Tendencias LiveOps en juegos casuales

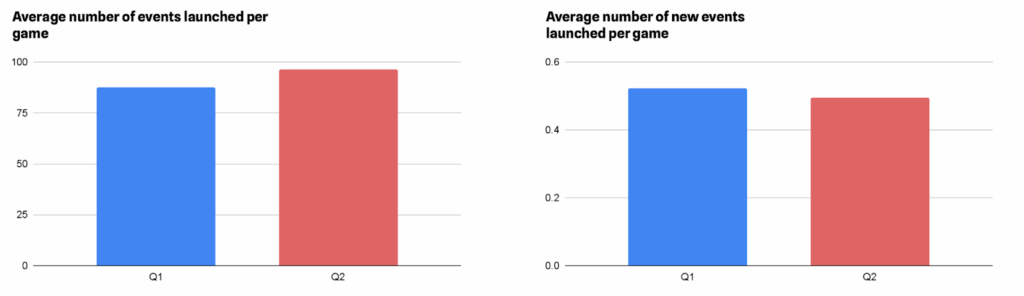

No Q2 de 2025, o número de eventos por jogo subiu 10% em relação ao Q1, embora a maior parte desse crescimento seja de relançamentos de eventos anteriores e não de novos eventos (que caíram 5%).

Isso revela duas tendências:

- A importância do LiveOps cresce, levando novos projetos a escalar rapidamente seu calendário de eventos.

- No verão, muitos jogos entram em modo “silêncio” após os grandes feriados, abrindo espaço para analisar dados e preparar a próxima alta temporada.

Entre as mecânicas de eventos mais frequentes: Win Streak, Lava Quest, Core Duplicates, Race e Collection, todas em alta no Q2 (entre 7% e 23%). Apenas a Collection registrou queda, provavelmente pelo fim de campanhas ligadas ao Ano Novo.

As mecânicas de maior crescimento relativo foram Win Streak, Lava Quest, Pick-a-Box/Card, Core Duplicates e Digging.

| Mecânica comum | Taxa de crescimento trimestral |

| Sequência de vitórias | 23.04% |

| Missão Lava | 22.88% |

| Escolha uma caixa / Cartão | 19.43% |

| Duplicatas principais | 18.33% |

| Escavação | 18.22% |

Número médio de eventos por jogo para as mecânicas mais populares:

Entre as mecânicas pouco frequentes, as que mais cresceram foram Gacha, Expedition e Album. Destaca‑se que Album é a única com crescimento estável sem flutuações mensais.

Fishing e Monopoly, por outro lado, não cresceram ou até retrocederam, o que indica uma queda em sua popularidade.

| Mecânicas pouco frequentes | Crescimento QoQ |

| Gacha | 92.59% |

| Expedição | 71.88% |

| Álbum | 23.30% |

| Login no calendário | 13.21% |

| mesa | 8.57% |

| Pesca | 0.00% |

| Monopólio | -3.85% |

Número médio de eventos por jogo para estas mecânicas pouco comuns:

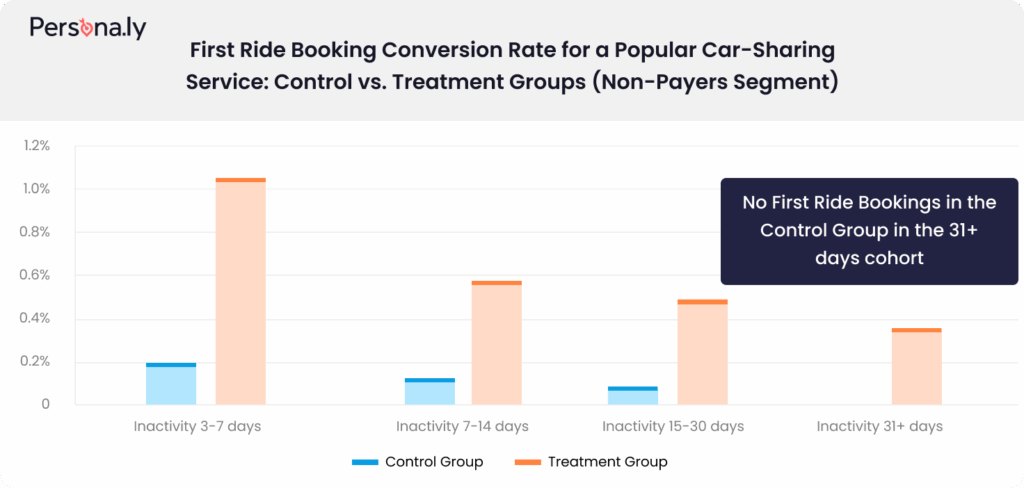

Persona.ly: Repensando a incrementalidade: Cohortes e testes reais

À medida que os custos de UA sobem, muitos desenvolvedores buscam monetizar além da automação tradicional, especialmente inativos e quem nunca paga.

Medir o incremental lift é essencial para conhecer o verdadeiro impacto das campañas de retargeting. Na Personañ demonstraram que a chave está em segmentar as cohortes por recência de uso, não apenas confrontar grupos de controle e teste.

Como garantir uma medição válida e útil? Apresente três perguntas básicas:

1. Os padrões de inatividade base são iguais entre os grupos?

Por qué importa: se um grupo é intrínsecamente mais ativo desde antes, qualquer diferença posterior pode dever-se a viés de seleção, não à campanha.

2. Os usuários tipo são semelhantes entre os dois grupos?

Por qué importa: Se um dos grupos tem mais “hard users”, pode inflar artificialmente o resultado.

3. O tempo médio de atividade também é similar?

Por qué importa: Se um grupo se ativa mais nos fins de semana e outro durante a semana, a métrica pode estar distorcida por questões de calendário.

Só quando essas diferenças básicas são mínimas ou são controladas entre coortes, o lift atribuído é realmente efeito da campanha. Assim obtém‑se uma visão clara do impacto real e podem‑se tomar melhores decisões.

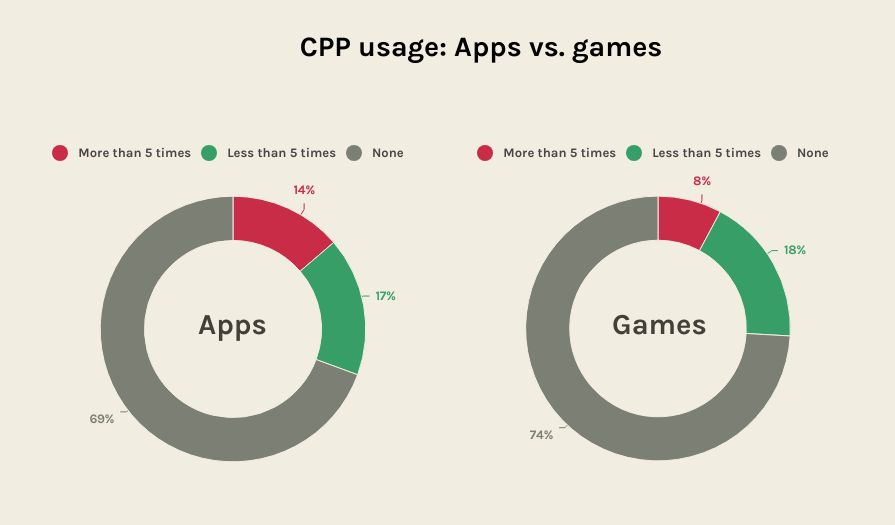

AppTweak: Os CPP aumentam taxas de conversão até 8,6%

De acordo com o relatório de tendências e benchmarks ASO 2025 da AppTweak, as páginas de produto personalizadas (CPP) ainda são subutilizadas no Apple Ads, apesar do forte impacto no desempenho.

Em 2024, apenas 31% dos apps top e 26% dos melhores jogos as implementaram; ou seja, 7 em cada 10 perderam a chance de melhorar a conversão.

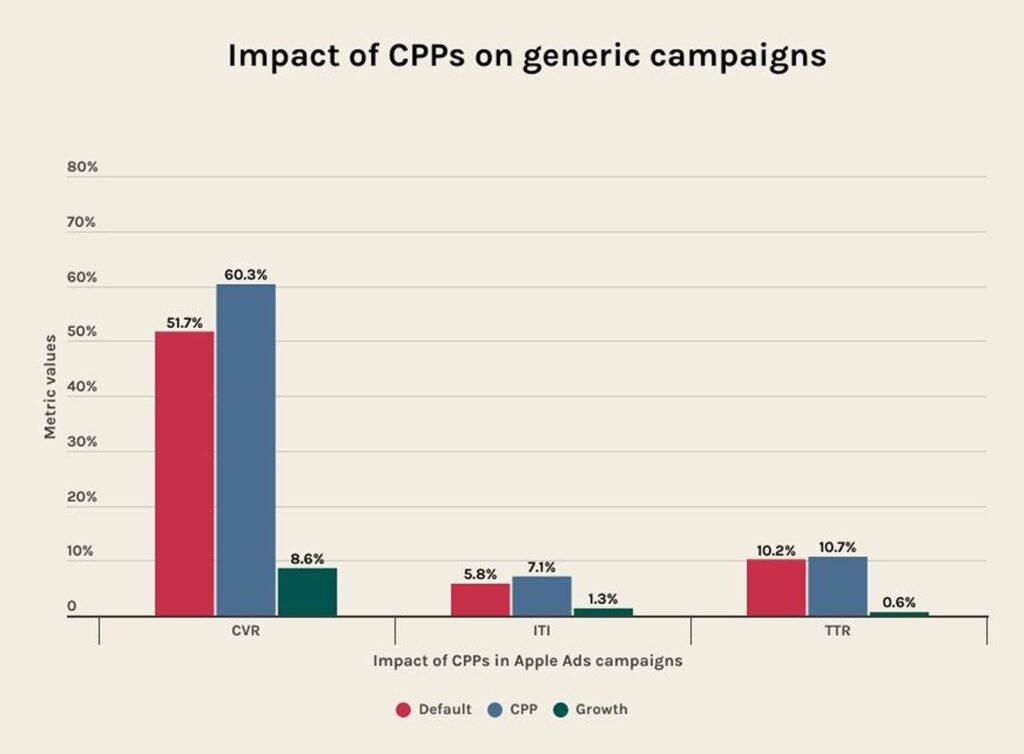

Entre os que usaram CPP, o aumento foi de 5,9% na taxa de conversão (CVR), 1,3% na taxa de tap-through (TTR) e 1,3% em impressão‑a‑instalações (ITI).

Em campanhas de palavras‑chave genéricas, o uplift foi de 8,6% em relação à página padrão. Em campanhas de concorrentes, o aumento foi de 6,9%.

Como aproveitar as CPP para potencializar campanhas Apple Ads:

- Segmentar audiências específicas

Exemplo: um app de idiomas lança uma CPP para “falar español” e outra para “falar francés”. - Destacar funcionalidades chave ou novas

Exemplo: um app de plantas faz uma CPP para “crescimento” e outra para “identificação”. - Campanhas de temporada e promoções

Exemplo: um app de compras com página específica para Black Friday. - Reativar usuários inativos/recorrência

Exemplo: um app musical lança uma CPP para promover letras traduzidas, atraindo usuários que as reclamavam. - Ataques a concorrentes

Exemplo: um app de delivery promove “Entrega em menos de 20 minutos” frente ao pain de outro player.

Com o aumento do custo e da concorrência no Apple Ads, as CPP são uma alavanca estratégica e pouco explorada. Sua baixa adoção sinaliza uma oportunidade para apps ambiciosas que queiram se destacar em conversão e relevância.

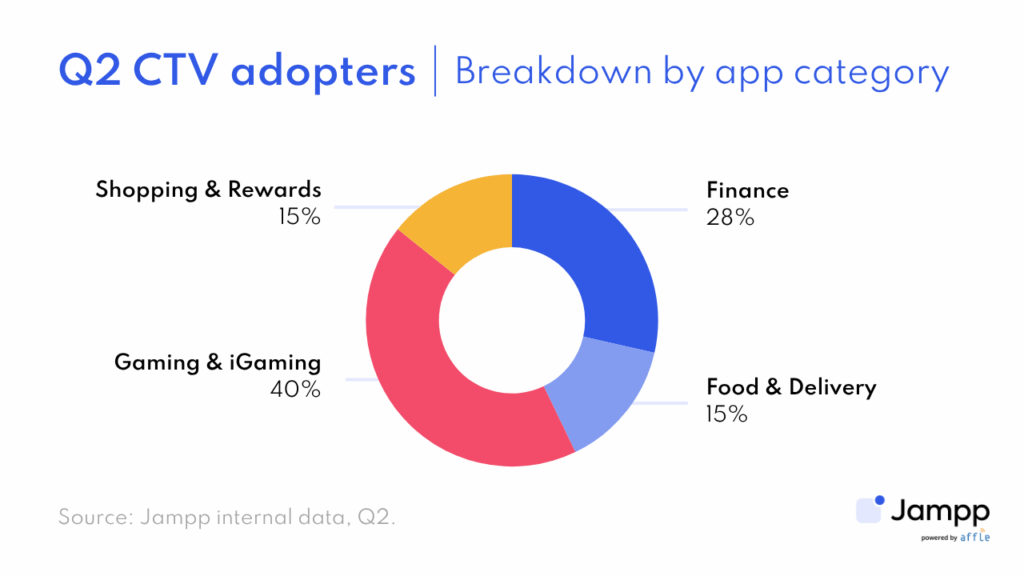

Jampp: CTV cresce 56% e se consolida

CTV deixou de ser a “nova moda” para se tornar a arma silenciosa do adtech. As campanhas de CTV para mobile cresceram 56% desde o segundo semestre de 2024, após um salto de 17% QoQ no Q1 2025 que não para de acelerar. Além disso, o orçamento investido mais que dobrou no 1º semestre de 2025: o mercado envia sinais claros para escalar, não só testar este canal.

Os principais motores desse crescimento no Q2 foram Gaming & iGaming (~40% dos novos adotantes) e Finanças (~28%), dois setores onde a narrativa visual CTV se destaca para explicar etapas de ativação ou incentivos.

Jampp impulsiona a escala global de CTV para anunciantes móveis. LatAm e Ásia-Pacífico foram pioneiros, mas no Q2 a América do Norte lidera: lá, +40% dos novos anunciantes.

Por que esse auge acontece?:

- Canal pouco explorado: é popular mas subutilizado por marketers, e permite diversificar más allá dos canais clásicos.

- Alcance familiar estendido: a diferença do móvil (1 usuário vê o anúncio), no CTV uma impressión impacta várias pessoas ao mesmo tempo.

- Foco em performance: a tecnologia atual permite medir instalações e conversões em tempo real, além de atribuição mediante parceiros líderes como Singular

- Melhoria de performance e custos:

- CTV demonstrou no Q2 um +40% em instalações quando executado junto a campanhas mobile.

- 47% das instalações via CTV completam etapas-chave mais adiante no funil.

- CPMs —por região—: $8–12 USD América do Norte, $3–7 LatAm; ou seja, muito competitivo frente à TV convencional.

YouAppi: banners display 2025, formato pequeno… grande impacto

Durante o Q2 2025, a YouAppi aprofundou o verdadeiro valor dos banners display, especialmente o formato reduzido 320×50. Em múltiplas campanhas e verticais, testou de forma incremental e comprovou a forte contribuição dos formatos pequenos no retargeting.

A descoberta desafia suposições comuns: os banners 320×50 não são apenas rentáveis, também geram alto desempenho. Usados no momento e local certos, entregam lift mensurável tanto em engajamento quanto em conversões.

Por quê?

- Momentos de alto intento: banners pequenos geram cliques de melhor qualidade, señalando usuários com interés real de voltar.

- Sinergia multiformato: os banners reforçam campañas maiores e ajudam a manter presença de marca em todo o journey.

- Impacto medido: com janelas de atribuión e metodología adequadas, o ROI real deste formato é inegável.

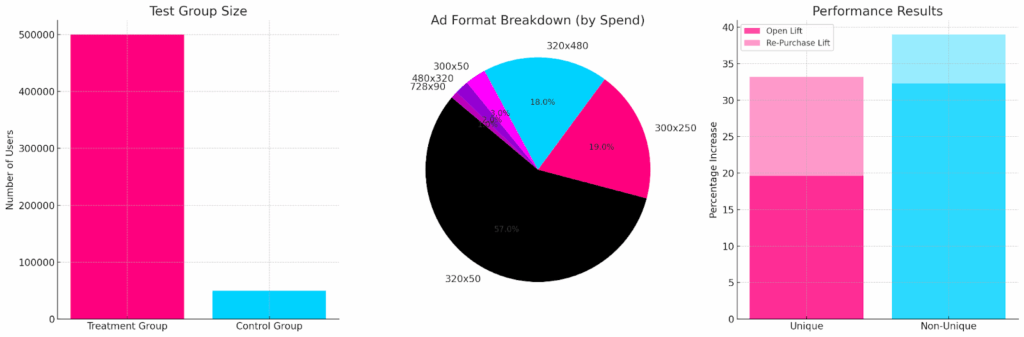

Exemplo destacado: Gaming Client – Teste de Elevação de Display Q2

Entre vários testes, um caso de destaque de um app de jogos móvel incluiu:

- Tamanho do grupo de teste:

- Tratamento: ~500.000 usuários

- Controle: ~50.000 usuários

- Distribuição de formatos por gasto:

- 320×50: 57%

- 300×250: 19%

- 320×480: 18%

- 300×50: 3%

- 480×320: 2%

- 728×90: 1%

- Resultados de desempenho:

- Aberturas de app:

- Únicas: +19,6%

- Não únicas: +32,3%

- Compras in-app:

- Únicas: +33,2%

- Não únicas: +39,0%

- Aberturas de app:

- Significância estatística: 96.2%

Em resumo, no Q2 o 320×50 superou os formatos de vídeo em aumento de conversão e engajamento no retargeting. Se busca eficiência e ROI real, não subestime o poder dos banners pequenos bem medidos.

Conclusão / “Takeaway”

Ao longo do Q2, os testes constataram que os banners display 320×50 superam expectativas, gerando maior uplift no retargeting, mesmo frente aos formatos de vídeo. No caso destacado, absorveram a maior parte do gasto publicitário e alcançaram um dos maiores aumentos em compras dentro do app.

Para quem busca retargeting mais eficiente, esses formatos bem medidos e alinhados ao journey são uma ferramenta poderosa. Quando combinados com planejamento criativo holístico e atribuição granular, entregam resultados de negócio reais—a escala!

Banners pequenos. Grande performance. Os marketers inteligentes já sabem.

Notas finais

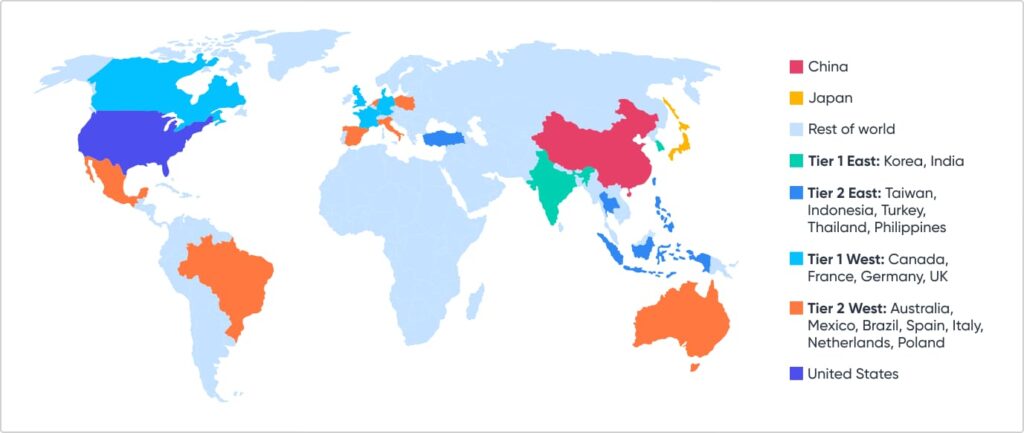

Países e “tiers”

A análise global usa as seguintes segmentações de países, da base de clientes da Singular:

- China

- Japão

- Resto do mundo

- Tier 1 Leste: Coreia, Índia

- Tier 2 Leste: Taiwan, Indonésia, Turquia, Tailândia, Filipinas

- Nível 1 Oeste: Canadá, França, Alemanha, Reino Unido

- Nível 2 Oeste: Austrália, México, Brasil, Espanha, Itália, Países Baixos, Polônia

- Estados Unidos

Sobre os dados

Todos os dados vêm da perspectiva de Singular sobre o ecossistema adtech. Embora tenham alta participação de mercado nas plataformas de marketing móvel e monitorem grande volume, essas métricas tendem a representar apps e empresas que apostam forte na aquisição paga e no crescimento ativo.