Disponível em: Português

Introdução

Bem-vindo à 8ª edição do Relatório Trimestral de Tendências Singular ! Ele está repleto de dados e insights sobre mobile , marketing e tudo o mais que você precisa saber para contextualizar os resultados do seu aplicativo e traçar estratégias para o crescimento futuro.

Use os links das seções à esquerda para descobrir o que mais lhe interessa e navegue pelo relatório conforme necessário.

Abaixo, você encontrará alguns destaques…

- Os gastos globais com publicidade aumentaram 45% em relação ao trimestre anterior, segundo dados da Singular

- Todas as principais métricas — CPI, CPM, CTR e IPM — também apresentaram alta

- Os anúncios do Android geram quase 3 vezes mais instalações por impressão do que os do iOS.

- A taxa de cliques (CTR) aumentou 38,6% globalmente (e explicamos o porquê)

- Os CPMs subiram mais do que os CPIs: boas notícias para aplicativos monetizados por anúncios

- Os índices de preços ao consumidor subiram quase 15% nos EUA.

- Os índices de preços ao consumidor (CPIs) do setor fintech aumentaram quase 80%

- O direcionamento está melhorando: o IPM (Manejo Integrado de Pragas) registrou um aumento de 11,3% em todos os setores.

- As 10 principais redes de publicidade que mais ganharam participação nos gastos com publicidade

- As redes de publicidade com recompensas continuam a crescer

- Gêneros de jogos mais populares (e o que mudou)

- Verticais de aplicativos mais populares (e o que mudou)

- Taxas de adesão da AT&T por segmento vertical

- E muito mais…

Abaixo, você também pode pesquisar e filtrar KPIs importantes por setor e região geográfica, obter uma análise detalhada dos CPIs em todas as regiões e verificar as tendências de monetização da plataforma para iOS e Android em 10 setores diferentes.

Também contamos com contribuições e ideias de diversos parceiros:

- AppMagic: Tendências em jogos;

AppTweak: Taxas de conversão de CPP

; Persona.ly: Uma estrutura orientada a coortes para incrementalidade. - Jampp: Aumento da CTV

- YouAppi: banners surpresa para exibir

Aproveitar!

Como sempre, os dados deste relatório são baseados em uma parcela significativa dos dados da Singular:

Autor: John Koetsier

Cientista de dados: Gaston Laterza

As tendências globais de gastos com publicidade estão em alta

Voltamos ao azul: depois de uma queda em relação ao trimestre anterior no primeiro trimestre — o que não surpreende após o período de festas de fim de ano —, o investimento em publicidade aumentou significativamente no segundo trimestre de 2025.

Ano após ano, estamos vendo um crescimento modesto, mas ainda significativo, de 7,6%.

Trimestre após trimestre, os números são cada vez mais impressionantes:

- Aumento de 45% globalmente em relação ao trimestre anterior

- Aumento de 30% no Android

- Aumento de 51,2% no iOS

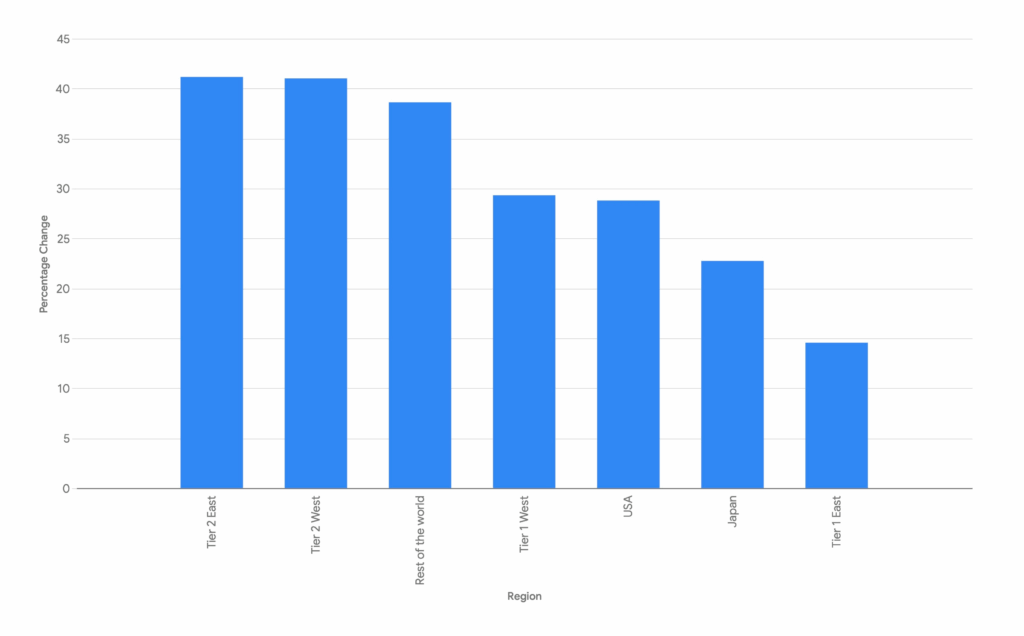

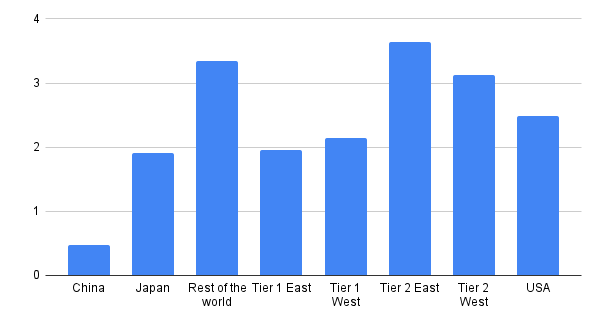

Observa-se um forte crescimento trimestre após trimestre em quase todo o mundo:

Crescimento do investimento em publicidade por região: 1º trimestre >> 2º trimestre

A maior parte do aumento em termos absolutos ocorreu nos Estados Unidos, embora o crescimento percentual não seja tão alto quanto em algumas das outras regiões.

Mas o crescimento proporcional mais expressivo vem dos mercados de segundo nível, tanto no leste quanto no oeste, demonstrando um investimento regional emergente na aquisição de usuários de mobile .

Isso inclui nossa categoria “Resto do Mundo”, que teve um aumento de 38,6%.

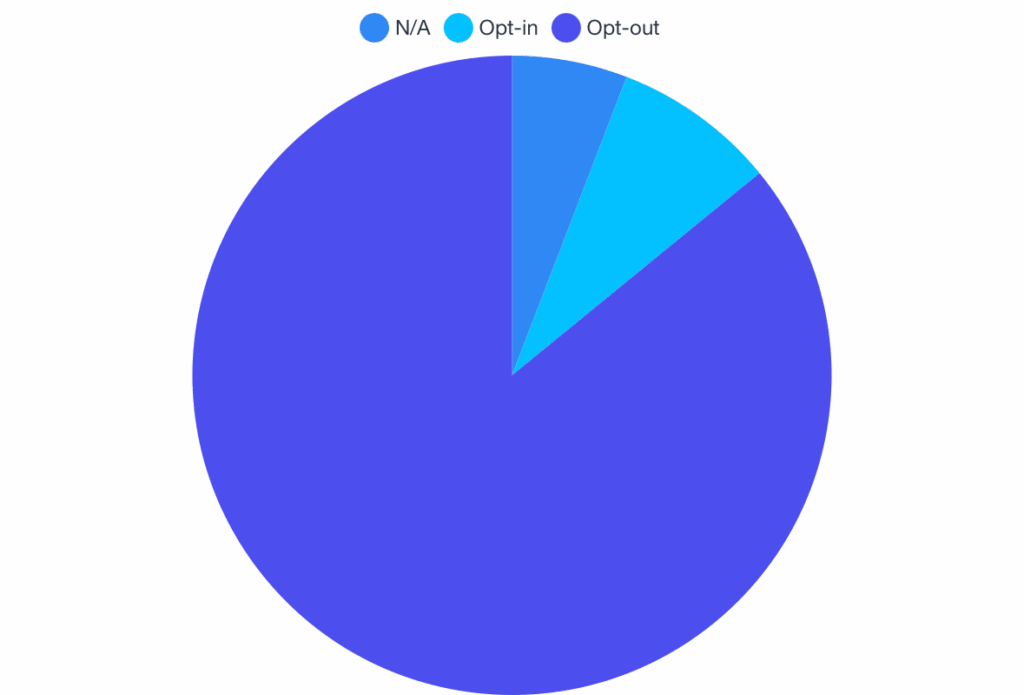

Disponibilidade de ATT e IDFA

Quase todos optam por não ser rastreados por meio do aviso de Transparência de Rastreamento de Aplicativos ou não são elegíveis nem mesmo para serem questionados, como crianças ou dispositivos gerenciados.

Taxas globais de adesão

Apenas 8,26% das pessoas em todo o mundo optaram por participar do rastreamento:

adesão global

Taxas de adesão por segmento vertical

A opção de não usar os serviços da AT&T domina todos os setores, mas principalmente Compras e Viagens:

- Compras: 97,3% optam por não participar

- Viagens: 97,8% optam por não participar

Taxas de adesão por segmento vertical

O serviço de utilidades tem a maior taxa de adesão, com 34,2%, enquanto o serviço de jogos também apresenta uma alta taxa, de 21,68%. (O serviço de jogos também atrai muitas crianças que instalam novos jogos, o que explica a porcentagem relativamente alta de desativação nessa categoria.)

Curiosamente, tanto a área da Educação quanto a das Finanças também apresentam taxas de adesão significativamente maiores do que a média.

Claramente, para casos de uso sensíveis, como pagamentos, planos de viagem e compras, as pessoas veem menos benefícios em optar pelo rastreamento. A maior adesão nos jogos provavelmente reflete tanto uma troca de valor na linha de anúncios recompensados e experiências personalizadas quanto um público mais jovem e menos focado em privacidade.

Principais métricas e tendências: CPI, CTR, CPM, IPM

Visão geral

No segundo trimestre de 2025, tudo apresentou alta: IPC, CPM, CTR e IPM.

Todas as plataformas, todos os verticais

IPC

US$ 1,80 (alta de 15,4%)

CPM

US$ 4,16 (alta de 28,4%)

CTR

5,6% (alta de 38,6%)

IPM

2,3 (aumento de 11,3%)

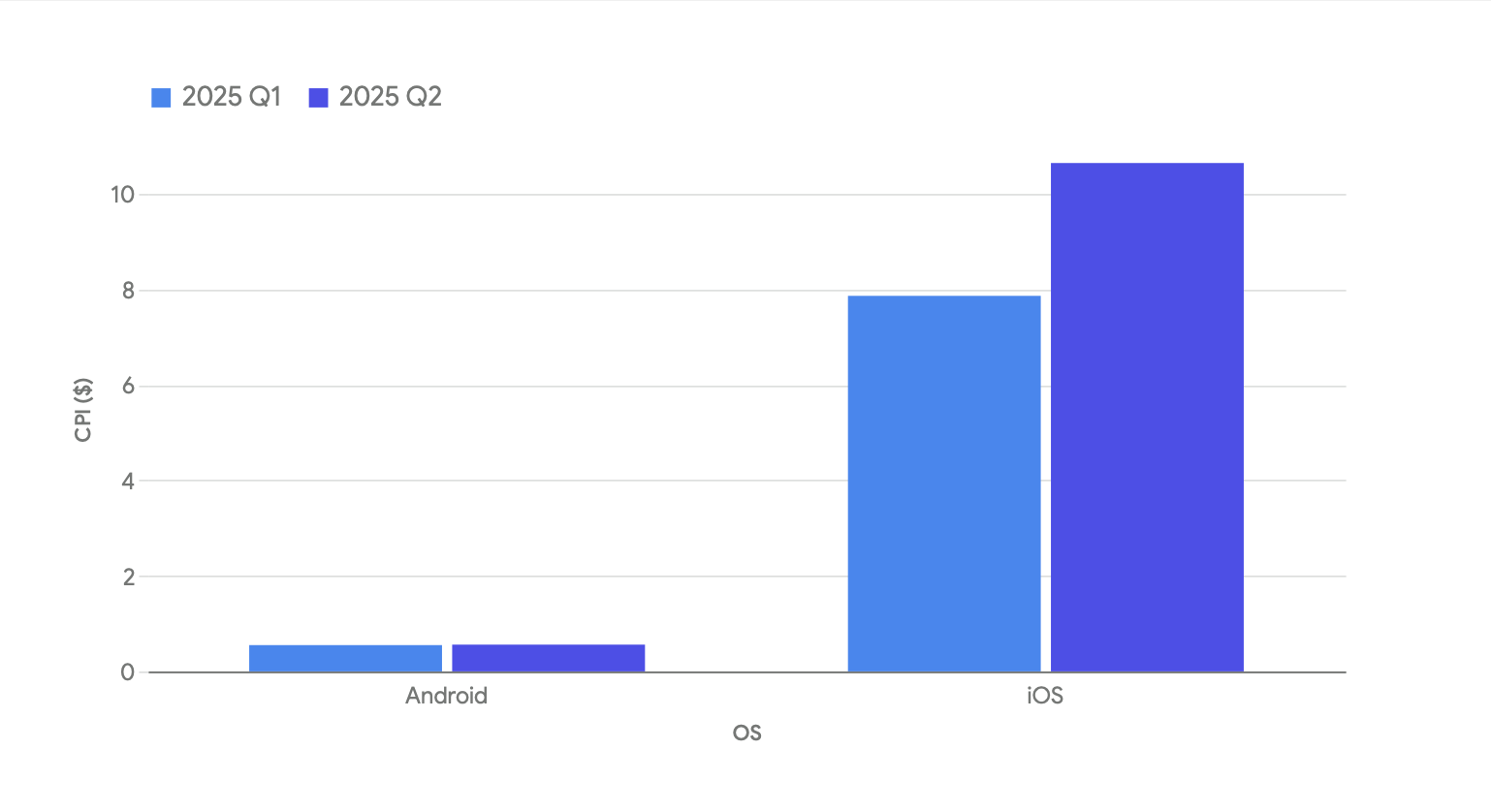

IPC por plataforma

Ao diferenciar por plataforma, fica claro que os CPIs (custos por instalação) só mudaram de fato no último trimestre no iOS.

Alteração por plataforma:

- CPIs do Android: aumento de 1,6%

- CPIs do iOS: aumento de 35,4%

Obviamente there’s uma mudança massiva no iOS. Veja abaixo mais detalhes em nosso CPI Deep Dive, mas resumindo fintech, jogos e aquisição de usuários de varejo foram significativamente mais caros no Q2 do que no Q1.

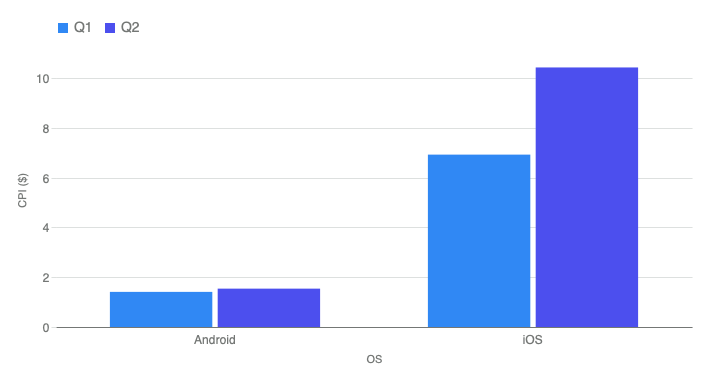

CPM por plataforma

Há boas notícias para os desenvolvedores de aplicativos que monetizam seus aplicativos por meio de anúncios.

Embora o CPI tenha aumentado apenas 15% em média, o CPM subiu 28,4%. Isso significa que seu custo de aquisição de usuários aumentou marginalmente, mas sua oportunidade de monetização aumentou quase o dobro.

CPM: Android vs iOS

Mas eles não subiram de forma uniforme:

- CPMs do Android: aumento de 9%

- CPMs do iOS: aumento de 50,7%

Isso parece lamentável para o Android, mas se você observar os dados de CPI acima, os aplicativos Android estão, na verdade, em uma situação comparativamente melhor: os CPMs subiram 9% e os CPIs subiram apenas 1,6%.

Para iOS, o CPI subiu expressivos 35,4%, e embora o CPM tenha aumentado mais de 50%, o crescimento não foi nem de perto tão expressivo quanto o do Android.

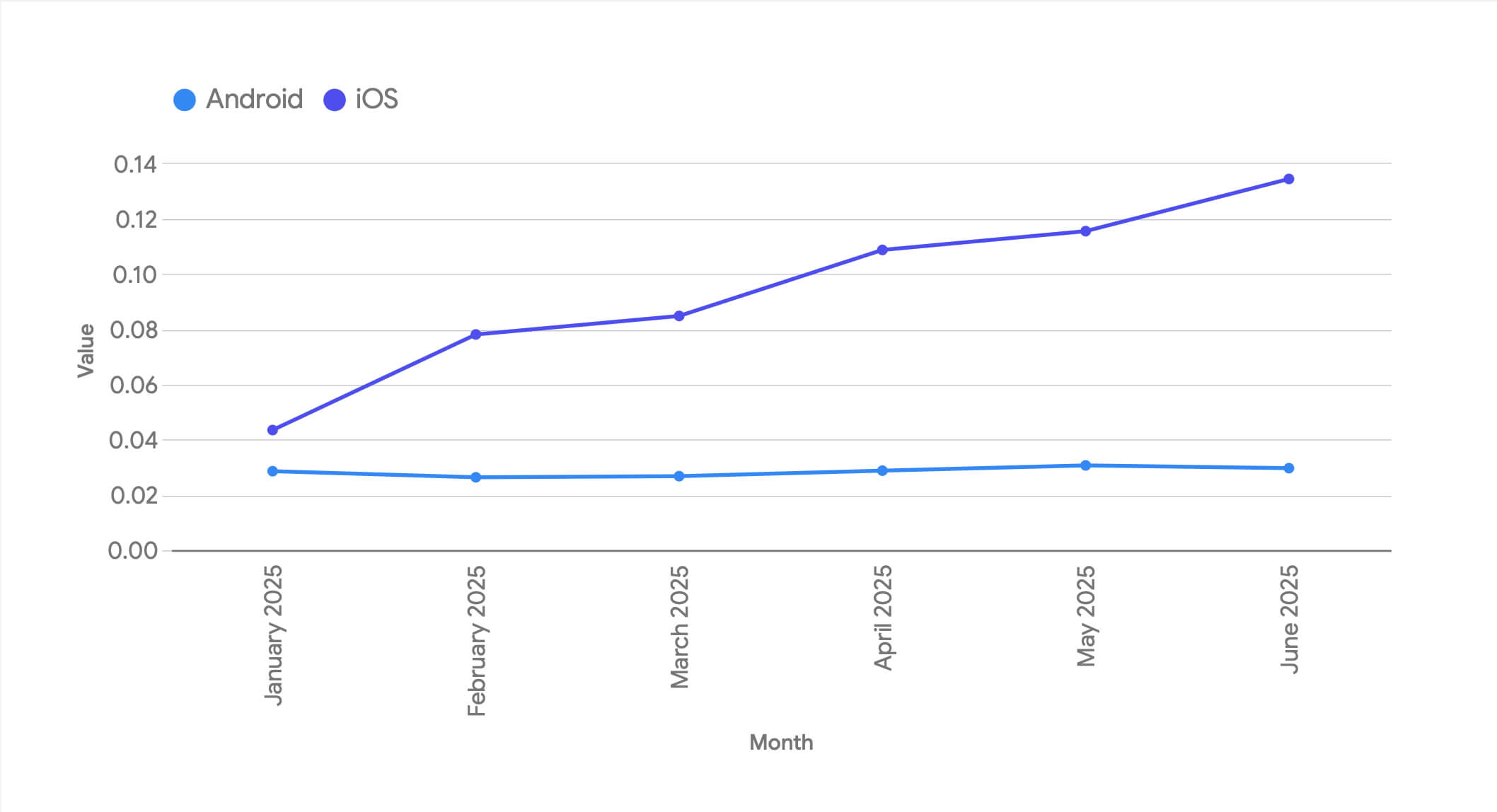

CTR por plataforma

A taxa de cliques (CTR) apresentou a maior variação entre as principais métricas: um aumento expressivo de 38,6%.

Após um aumento de 17% no primeiro trimestre, este é mais um prego no caixão da CTR como métrica, pelo menos da forma como a usávamos antes. Ela ainda tem utilidade, mas agora só pode ser usada com segurança para comparações relativas entre campanhas semelhantes com tipos de anúncios similares.

Analisando mais a fundo, porém, não se trata da taxa de cliques (CTR) em si.

Na verdade, trata-se de iOS. E principalmente de um segmento vertical.

Confira a taxa de cliques (CTR) no Android e no iOS no primeiro semestre deste ano:

Especificamente, o aumento expressivo na taxa de cliques (CTR) está relacionado aos jogos.

Se analisarmos apenas o iOS e segmentarmos por setor, veremos que as taxas de cliques (CTR) em jogos praticamente explodiram no segundo trimestre de 2025.

(O segmento de viagens também teve um aumento significativo, mas depois caiu. É um setor muito menor do que o de jogos, então não teria impactado as taxas gerais de cliques (CTR) do iOS na mesma proporção. Também estou verificando se houve alguma falha nos dados ou se um grande anunciante distorceu os resultados.)

Os veteranos do marketing mobile sabem o que está acontecendo:

- Os jogos utilizam muitos elementos jogáveis e anúncios híbridos em vídeo/elementos jogáveis/telas finais

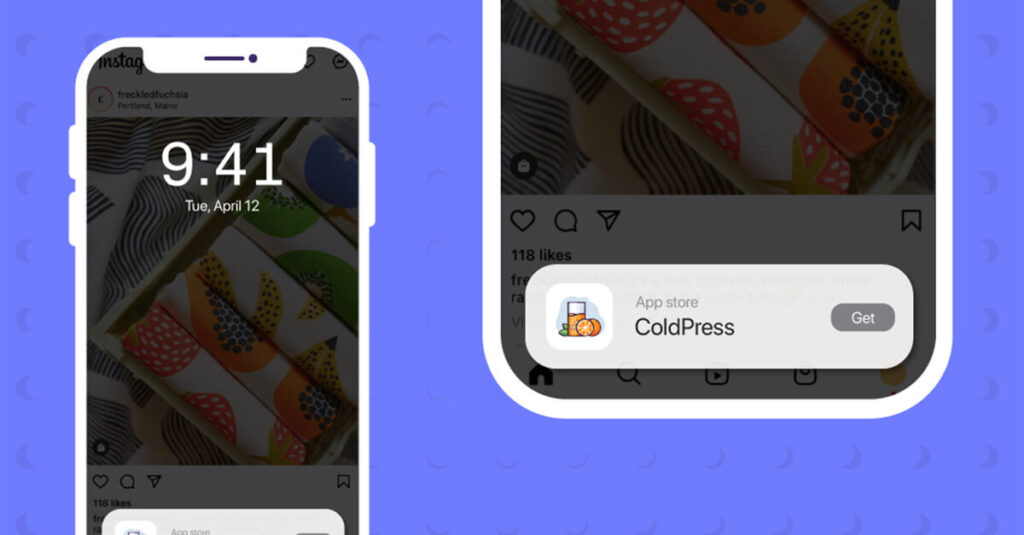

- O iOS oferece o SKOverlay: uma visualização leve da lista de aplicativos da App Store diretamente dentro de um anúncio, em 3 formatos:

- Versão compacta do banner (parte inferior da tela)

- Modal de cartão maior (quase tela cheia)

- Versão App Clip

- Você pode tocar em algo fora do campo de visão do personagem, mas geralmente é difícil

- Toques prematuros, ou toques que não atingem o X, geralmente resultam em um "clique"

- Isso pode acontecer várias vezes em um único bloco de anúncios

- E pronto: as taxas de CTR estão altíssimas

Aqui está um exemplo de SKOverlay (a versão A) em uma imagem do Liftoff:

Utilitários do Android… anomalia do CTR

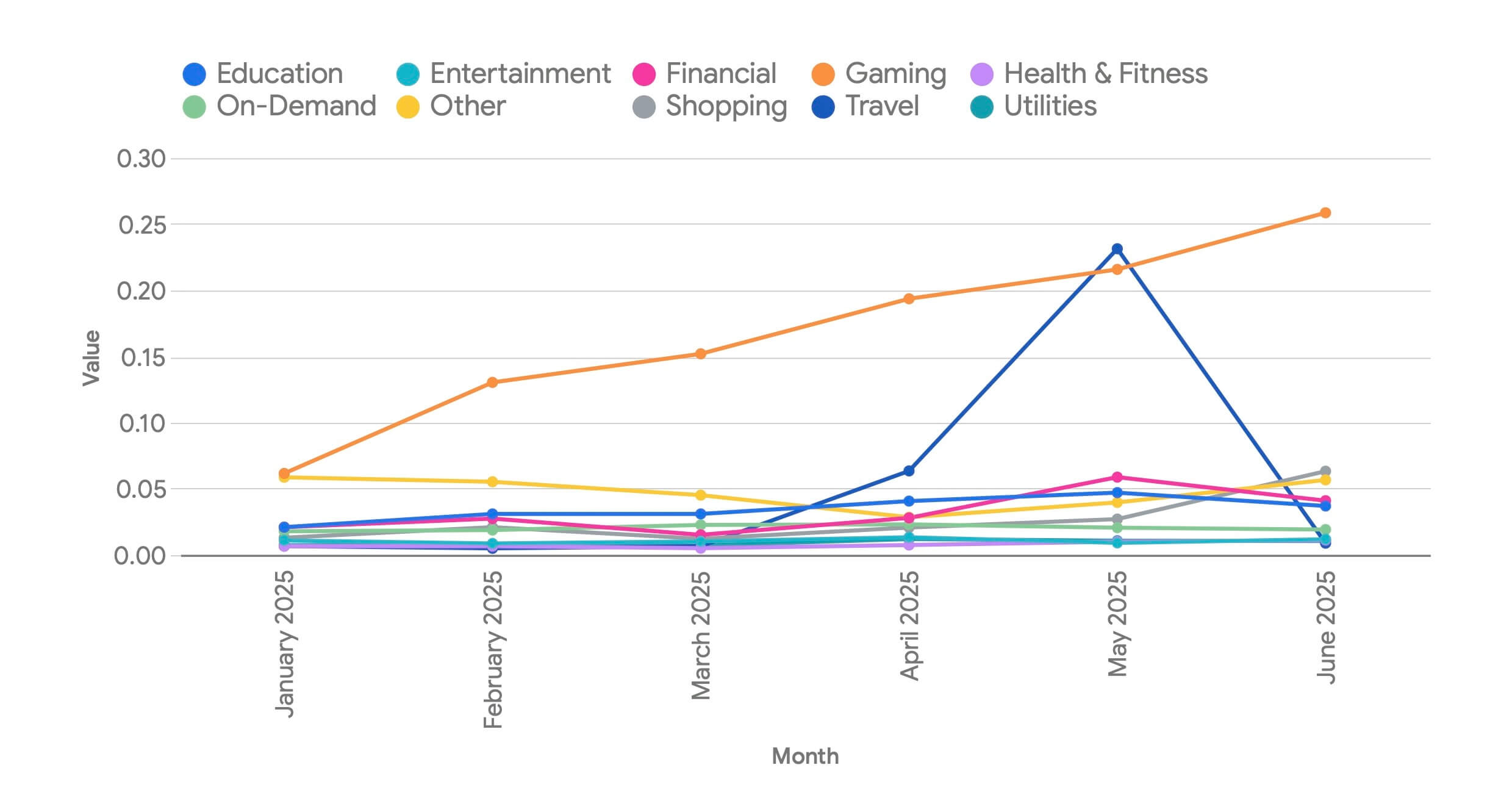

Embora a maior parte das mudanças ocorra nos jogos para iOS, algo interessante está acontecendo também no Android, especificamente na área de utilitários.

A maioria dos segmentos verticais apresenta taxas de cliques (CTR) dentro da normalidade no Android. O segmento de jogos tem taxas de 3 a 5 vezes maiores do que outros segmentos, mas não são valores exorbitantes.

- Taxa de cliques (CTR) em jogos para Android: aproximadamente 5%

- Taxa de cliques (CTR) em compras no Android: aproximadamente 1%

- Taxa de cliques (CTR) para entretenimento no Android: aproximadamente 2%

Mas o setor de serviços públicos inicia o trimestre em alta, com 17,7%, e termina bem mais alto, em 25,4%.

(Observação: o aplicativo Utilitários no iOS tem as maiores taxas de adesão da AT&T e, às vezes, serve como um meio para coletar dados ou realizar outras atividades, digamos, questionáveis... então pode haver algo mais "interessante" acontecendo aqui.)

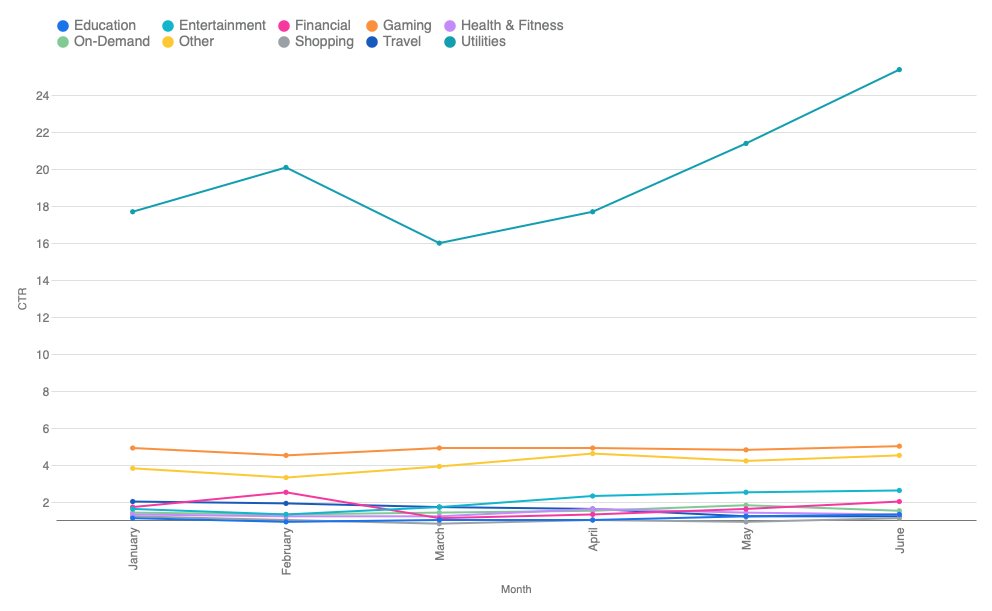

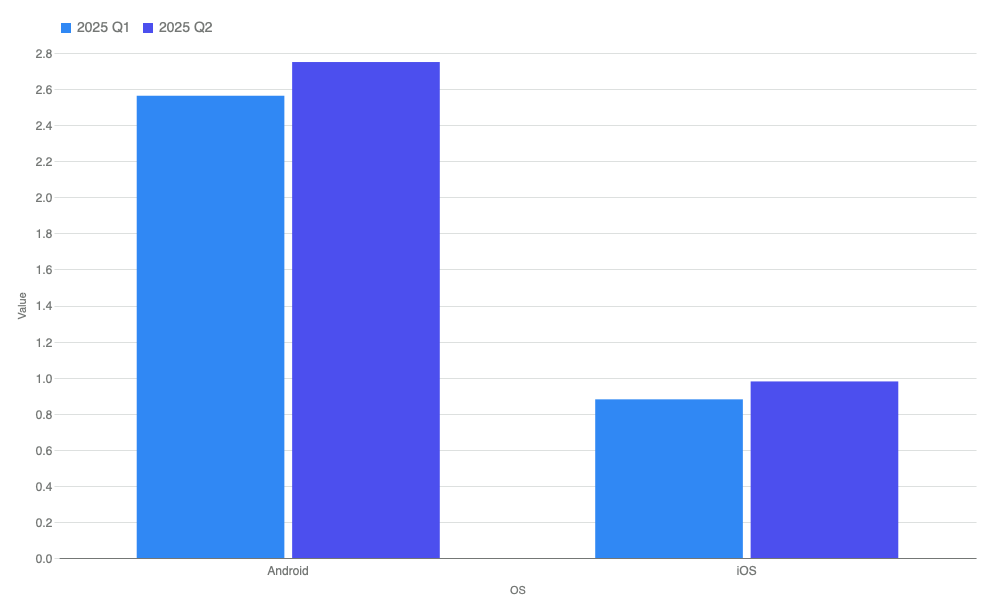

IPM por plataforma

O IPM apresentou crescimento generalizado no segundo trimestre, sugerindo que as redes de publicidade, os anunciantes e os editores de aplicativos estão aprimorando a capacidade de exibir os anúncios certos com as mensagens certas para as pessoas certas.

Por plataforma, esse aumento se divide em:

- IPMs do Android: aumento de 7,3%

- IPMs do iOS: aumento de 11,3%

O IPM total por plataforma no segundo trimestre foi:

- Android: 2.75

- iOS: .979

O IPM (Instalações por Mil Anúncios) é um bom indicador da eficiência da publicidade e da experiência do usuário. Quanto maior o número de instalações por mil anúncios exibidos, menor a quantidade de anúncios necessária para gerar resultados semelhantes para os anunciantes.

O fato é que os anúncios do Android geram quase 3 vezes mais instalações por impressão do que os do iOS. (E sim, essa relação se mantém mesmo se considerarmos um país mais rico específico, os Estados Unidos.)

Isso significa uma de três coisas:

- Os anúncios são menos eficazes no iOS

- Usuários de iOS são mais resistentes a anúncios ou a publicidade

- Ou… ambos

Vale ressaltar que os anunciantes do Android ainda têm acesso a sinais comportamentais provenientes de identificadores de dispositivos (GAID), enquanto os anunciantes do iOS precisam depender de sinais menos confiáveis.

Dito isso, embora o iOS tenha um IPM menor, os clientes da Apple geralmente têm um LTV maior, então os anunciantes são essencialmente forçados a aceitar uma menor eficiência de marketing em troca de retornos financeiros maiores.

Principais indicadores-chave de desempenho (KPIs) por nível de país e setor vertical

Na Singular, analisamos os dados por regiões:

Observe que estes dados são exclusivos do Android, exceto para N/A, que são dados globais do iOS.

Análises gerais: verticais

- os

setores, o de serviços públicos apresenta a maior taxa de cliques (CTR) e o melhor índice de pagamento por mil impressões (IPM). Com custo por instalação (CPI) baixo e custo por mil impressões (CPM) elevado, os aplicativos nesse segmento são geradores de valor eficientes. - viagem

tendem a ter IPM (Instant Payments) e CVR (Conversion Rate) altos. Isso indica instalações fortemente motivadas por intenção: as pessoas baixam esses aplicativos com a intenção de realizar uma ação imediata. - financeira

é um segmento difícil de crescer. Os custos por cliente são altíssimos e as margens de lucro por cliente são mínimas. Adquirir usuários do setor financeiro é caro e tem taxas de conversão mais baixas. - Compras/varejo

Apps de compras têm o segundo maior CPI entre os verticais e IPM pouco impressionante, indicando um mercado competitivo com aquisição cara. O CVR de compras é menor que a maioria dos verticais de serviços, mas ligeiramente maior que o Financeiro. Resultado: anúncios de compras atraem cliques, mas convertem apenas moderadamente … há muitos navegadores digitais.

Informações gerais: geos

- EUA:

Caro, mas com alta eficiência de conversão: maior CPM e alto CPI, além do melhor IPM. - Países de primeiro nível no Ocidente (Canadá, Reino Unido, França, Alemanha):

Alto custo, mas com menor eficiência de conversão do que os EUA. - China

Grande volume, mas baixas taxas de conversão com CPM muito baixo … porém também o IPM mais baixo. - Tier 2 Oeste: (Austrália, México, Brasil, Espanha, Itália, Países Baixos, Polônia)

CPM baixo, mas IPM forte, então estamos’ vendo instalações eficientes a custo menor, potencialmente bons mercados de ROI. - O Japão

apresenta altos índices de preços ao consumidor (IPC) e índices de preços ao consumidor (IPM) de nível médio, o que o torna um mercado equilibrado, porém premium. - Nível 2 Leste: Taiwan, Indonésia, Turquia, Tailândia, Filipinas.

O baixo IPC e o forte IPM tornam esses países mercados de crescimento muito rentáveis.

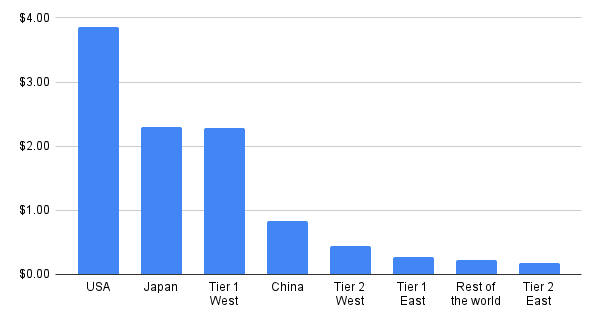

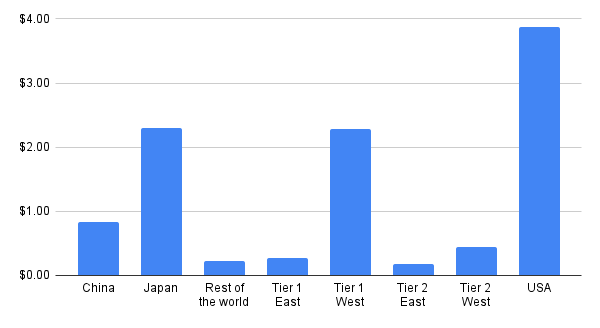

Análise mais aprofundada: IPC

IPC por região

Como seria de esperar, o IPC é mais alto nos Estados Unidos. O Japão e os países ocidentais de primeiro nível apresentam índices quase equivalentes, seguidos pela China.

O que mudou neste trimestre?

- O IPC subiu 14,7% em todos os setores nos Estados Unidos

- O IPC subiu 21,1% nos países de primeiro nível do Ocidente

- O IPC caiu 52,9% na China

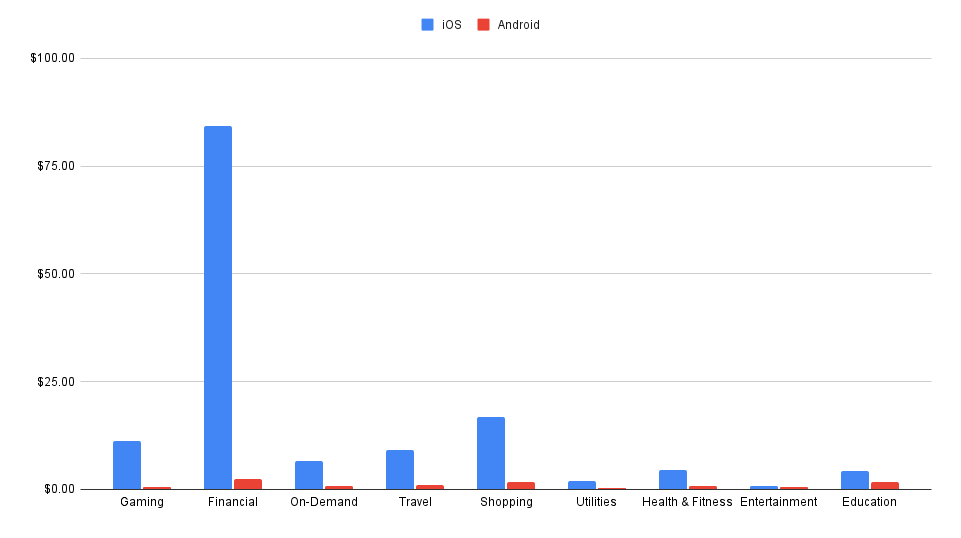

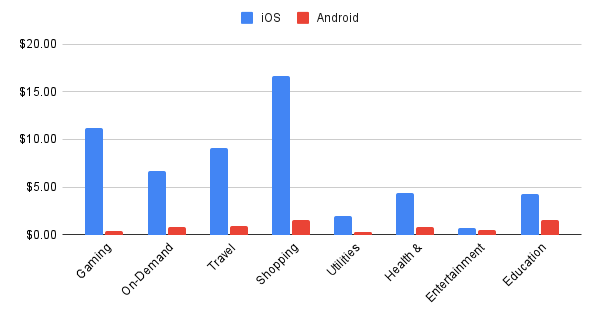

IPC por segmento de aplicativo

Analisar o IPC por segmento de aplicativos, incluindo o setor financeiro, não revela muita coisa: o fintech domina o gráfico, enquanto as outras categorias ficam praticamente invisíveis.

O que isso revela, no entanto, é que as fintechs pagarão mais de 5 vezes mais por novos clientes do que qualquer outro setor, tornando o setor financeiro um segmento incrivelmente lucrativo para a monetização de anúncios.

Se excluirmos o setor de fintech para obter uma visão mais abrangente das outras categorias, eis o que observamos:

- Fazer compras é caro

- Jogar é caro

E, em geral, o iOS é muito mais caro que o Android… com a exceção muito significativa da categoria Entretenimento.

IPC por segmento de aplicativos, sem fintech

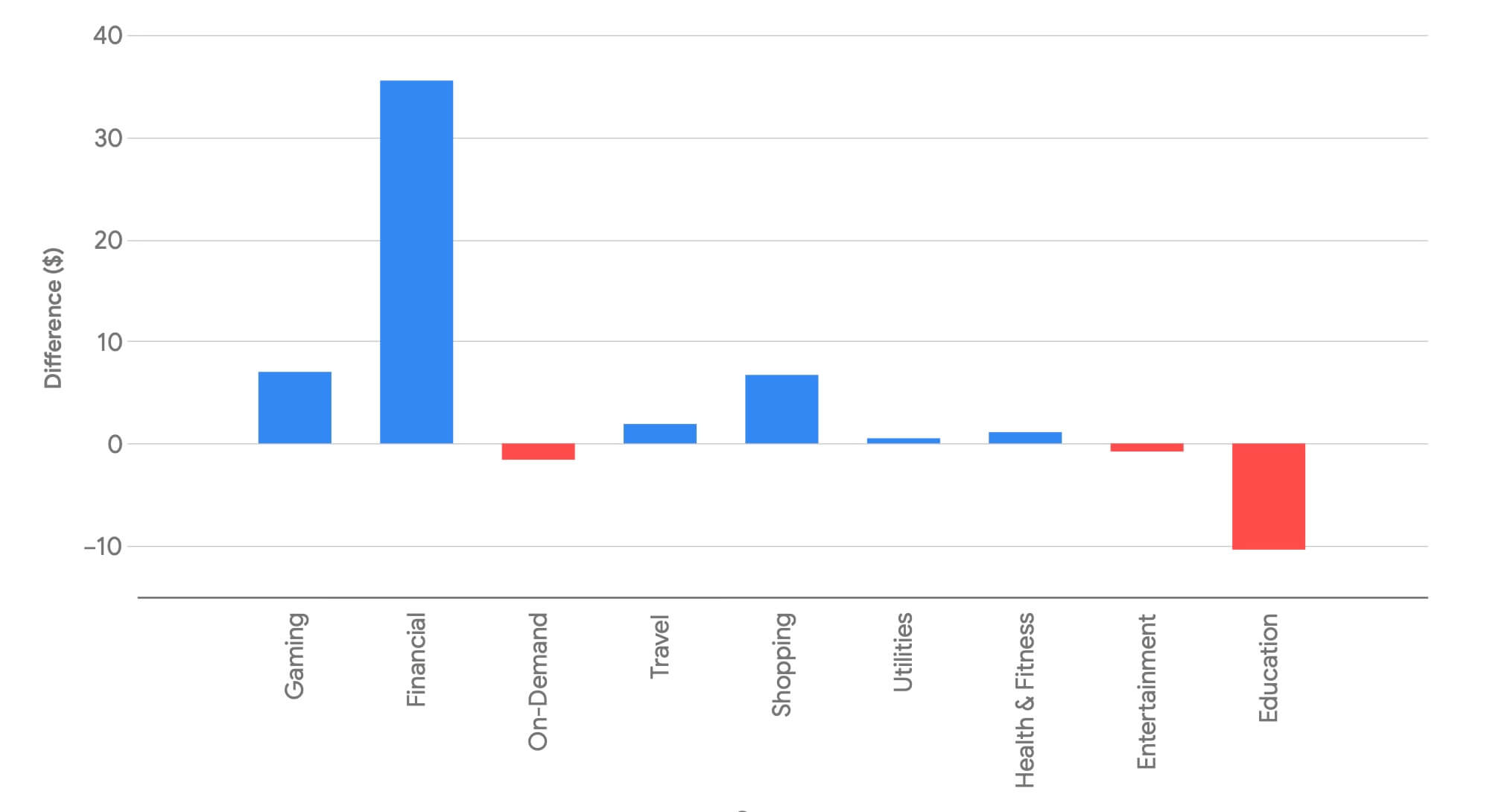

A verdadeira história está nas mudanças, e elas são quase inteiramente impulsionadas pela aquisição de usuários nos Estados Unidos:

- Os índices de preços ao consumidor (CPIs) do setor fintech subiram US$ 35, um aumento de 78%

- O índice de preços ao consumidor (CPI) dos jogos teve um aumento ainda maior, em termos percentuais: 166%

- Os índices de preços ao consumidor (IPC) do setor de compras subiram 67%

IPC por gênero de jogo

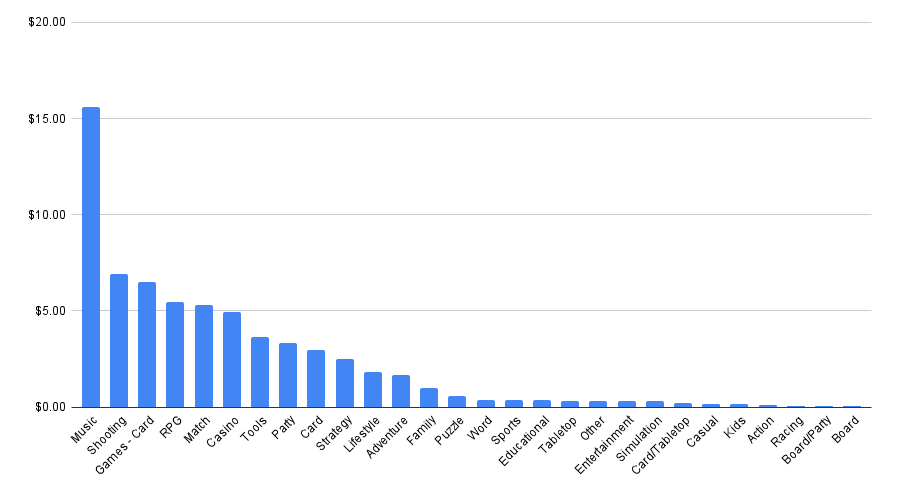

Conquistar novos jogadores para jogos de música no Android é um desafio, já que os preços de aquisição de usuários (UA) são os mais altos da plataforma, seguidos por jogos de tiro e de cartas.

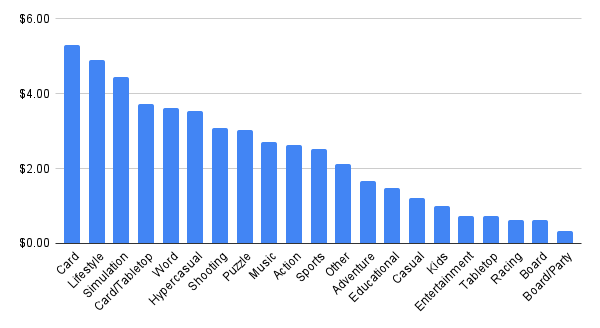

No iOS, os recursos de Cartões, Estilo de Vida e Simulação são os mais populares:

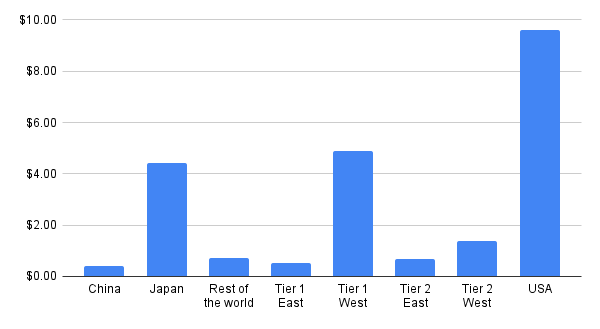

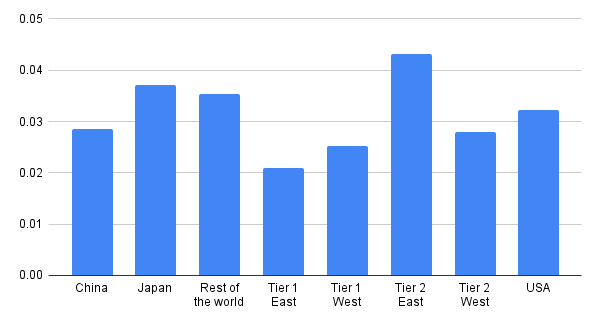

Mais métricas importantes por região: CPI, CTR, CPM, IPM

Na Singular, analisamos os dados por regiões:

Observação: todos os dados abaixo são baseados apenas no Android.

IPC por região

CPM por região

CTR por região

MIP por região

Tendências de monetização: iOS vs. Android

Android é a plataforma da escalabilidade. iOS é a plataforma da receita.

É claro que isso é uma simplificação excessiva, mas também é a conclusão inescapável ao analisar os dados de receita versus instalações para os principais segmentos de mercado no Android e no iOS:

Pontos importantes a serem observados:

- Os jogos são completamente invertidos

- Instalações: Android 89,8% vs iOS 10,2%

- Receita: iOS 87,2% vs Android 12,8%

- Os aplicativos sob demanda geram mais dinheiro no iOS, apesar de terem menos instalações (tanto proporcionalmente quanto em termos absolutos, em uma escala muito maior)

- Instalações: Android 87,7% vs iOS 12,3%

- Receita: Android 38,2% vs iOS 61,8%

- O sistema de compras é uma potência em termos de receita no iOS

- Instalações: Android 79,3% vs iOS 20,7%

- Receita: iOS 82,3% vs Android 17,7%

- Saúde e bem-estar e Educação são os segmentos com maior receita proveniente do iOS

- As instalações de aplicativos de Saúde e Bem-estar estão equilibradas (Android 50,9% vs iOS 49,1%), mas a receita é 93,5% proveniente do iOS

- As instalações para o setor educacional estão divididas (51,1% Android vs 48,9% iOS), mas a receita é 82,2% proveniente do iOS

- O setor fintech é uma exceção notável a essa tendência: as instalações se concentram no Android, mas a receita também

- O entretenimento é talvez o setor mais equilibrado

- Instalações: Android 72,5% vs iOS 27,5%

- Receita: Android 67,2% vs iOS 32,8%

Participação das redes de publicidade nos gastos com publicidade: os maiores vencedores

Observamos alguma consolidação no topo da lista de redes de anúncios vencedoras do primeiro para o segundo trimestre. Também vimos uma mudança em direção às DSPs de performance.

Ganhadores: crescimento absoluto

Em termos de ganho absoluto de participação de mercado, aqui estão os 10 maiores vencedores do segundo trimestre:

1

2

3

4

5

6

7

8

9

10

Ganhadores: crescimento percentual

Em termos de crescimento percentual, aqui estão as 5 principais redes de anúncios em ascensão:

- Jampp

- AppSamurai

- Buzzvil (um conglomerado coreano de tecnologia publicitária)

- Mega Fortuna (um programa de recompensas/fidelidade em jogos)

- Persona.ly RTB

A Jampp aparece em ambas as listas, graças a um aumento expressivo nos gastos dos clientes Singular .

Ganhos por plataforma

Se analisarmos os crescimentos por plataforma, algumas diferenças surgem. Isso se dá pelo crescimento percentual, razão pela qual a Apple não aparece abaixo, apesar de um crescimento absoluto considerável do Apple Ads.

iOS

Android

1

2

3

4

5

6

7

8

9

10

As redes de publicidade com recompensas continuam a crescer

Observe os nomes nas listas acima…

Essas são redes de publicidade recompensadas ou incentivadas que estiveram entre as de crescimento mais rápido no primeiro trimestre e mantiveram o ritmo no segundo trimestre.

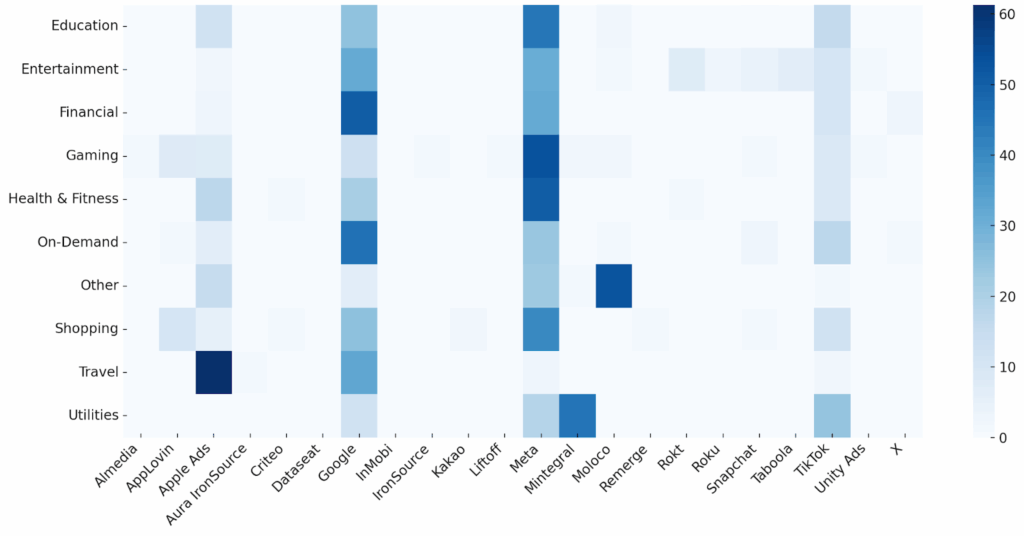

Mapa de calor da rede de anúncios por segmento

É interessante analisar a participação das redes de anúncios nos gastos por segmento vertical:

participação de mercado das redes de publicidade

Algumas das conclusões são bastante óbvias:

- Meta e Google são consistentemente as principais redes em diversos setores

- O TikTok está regularmente entre os 3 principais players… especialmente em verticais com público mais jovem ou voltado para entretenimento

- O Apple Ads tem uma presença significativa, mesmo sendo exclusivo para iOS

- Redes como Snapchat, Moloco, AppLovin e Rokt aparecem como as melhores em nichos específicos

Para os parceiros de publicidade que não fazem parte da SAN, aqui estão os pontos fortes que observamos:

- AppLovin: Compras, Jogos, Sob Demanda

- Almedia: Jogos sob demanda

- Moloco: Outros, Jogos, Compras

- Mintegral: Utilitários, Jogos, Entretenimento

- Rokt: Entretenimento, Compras, Sob Demanda

- Taboola: Entretenimento, Compras, Sob Demanda

- IronSource: Jogos, Entretenimento

- Decolagem: Jogos, Compras

- Remerge: Sob Demanda, Compras, Financeiro

- Kakao: Entretenimento, Outros

- Criteo: Compras, Financeiro

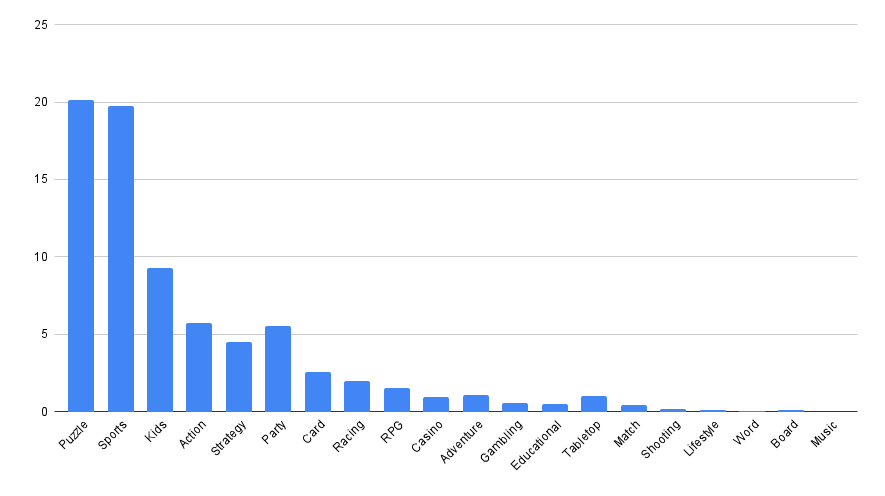

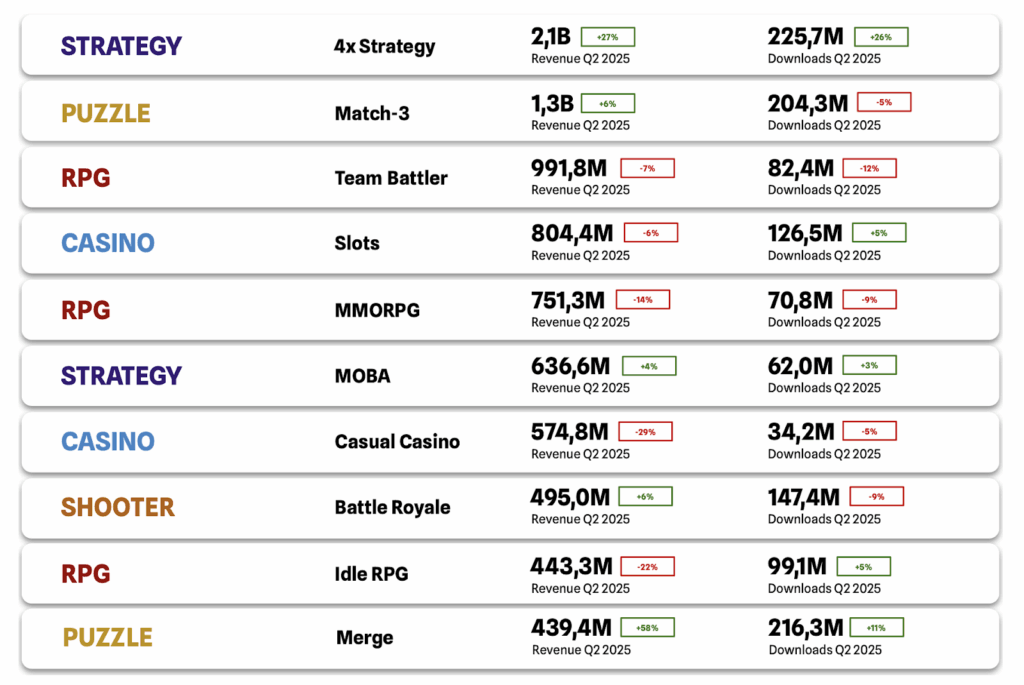

Gêneros de jogos mais populares

Principais conclusões:

- Os jogos de simulação são a categoria mais popular tanto no Android quanto no iOS

- O aplicativo Esportes é quase duas vezes mais popular no iOS: 19,8% contra 9,3%

- Jogos infantis e de festa têm alta incidência no iOS

- Crianças: 9,3% vs 4,8%

- Partido: 5,6% contra 1,2%

- Gêneros mais específicos variam: RPG é muito mais popular no iOS, proporcionalmente, do que no Android, por exemplo

O Android é mais voltado para ação e focado em experiências casuais e jogos de alta intensidade. O iOS tende a jogos de esportes, infantis, de festa e quebra-cabeças, com uma inclinação maior para jogos familiares, sociais e estratégicos.

jogos para Android

Os gêneros de jogos mais populares globalmente para Android são Simulação, Ação e Quebra-cabeça, novamente. (Assim como no trimestre passado.)

Jogos para Android: principais gêneros

Os gêneros de jogos que mais crescem para Android são:

- mesa

- Corresponder

- Palavra

- Esportes

- Crianças

- Estilo de vida

- Jogatina

- Cassino

- Cartas/mesa

jogos para iOS

Os gêneros de jogos mais populares globalmente para iOS são Simulação, Quebra-cabeça e Esportes, seguidos por jogos Infantis e de Ação.

Jogos para iOS: principais gêneros

Os gêneros de jogos que mais crescem no iOS são:

- Tiroteio

- mesa

- Corresponder

- Aventura

- Festa

- Esportes

- Quadro

- RPG

- Estilo de vida

- Música

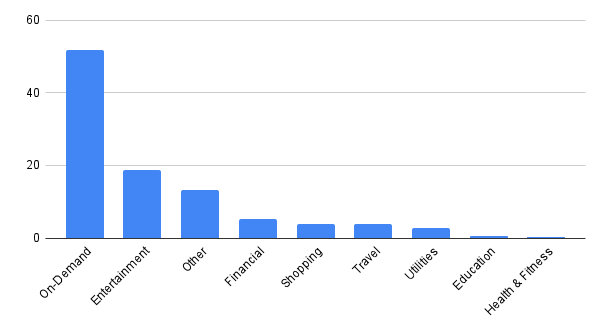

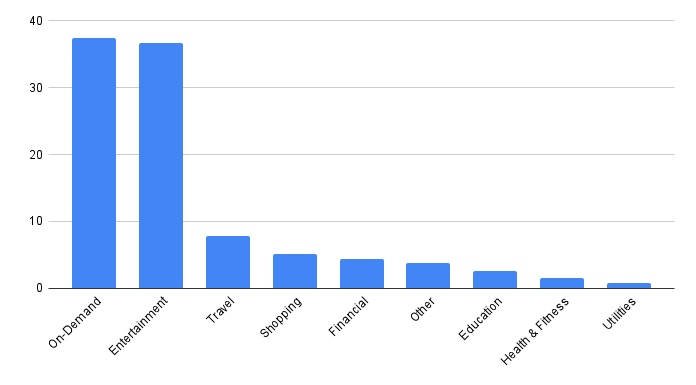

Verticais de aplicativos mais populares

Principais conclusões:

- Os usuários do Android estão muito mais focados em serviços sob demanda: 51,7% contra 37,5% dos downloads

- O iOS detém quase o dobro da quota de downloads de entretenimento em comparação com o Android: 36,6% contra 18,6%

- O uso de dispositivos de viagem é relativamente maior no iOS: 7,8% contra 3,8%

- O Android tem uma participação ligeiramente maior nos serviços financeiros

- O iOS apresenta um ligeiro sobre-representação nos segmentos de Educação e Saúde e Fitness

A tendência de instalação de aplicativos Android se concentra em setores funcionais e voltados a serviços. Já o iOS tende a se concentrar em setores de estilo de vida e bens de consumo não essenciais.

De forma geral, os segmentos que apresentam crescimento mais rápido são os de serviços sob demanda, entretenimento e compras.

Verticais do Android

Os segmentos de conteúdo sob demanda e entretenimento representaram 70,3% de todos os downloads que Singular registrou no Android (além de jogos, é claro).

Note que, embora a categoria Financeira esteja longe de ter o mesmo tamanho que essas outras categorias, seus índices de preços ao consumidor podem ser 10 vezes maiores, como vimos anteriormente.

Aplicativos Android: principais verticais

Os segmentos de aplicativos que mais crescem para Android são:

- Utilitários

- Compras

- Sob demanda

- Entretenimento

- Outro

- Gaming

Verticais do iOS

O iOS é ainda mais concentrado, com 74,1% de todas as instalações nas categorias Sob demanda e Entretenimento.

Aplicativos iOS: principais verticais

Os segmentos de aplicativos que mais crescem no iOS são:

- Sob demanda

- Saúde & Fitness

- Entretenimento

- Gaming

- Viagens

Veja também: Índice de ROI Singular 2025

Recentemente, lançamos o Singular ROI Index 2025, onde analisamos mais detalhadamente o ROI por redes de anúncios.

O índice deste ano inclui:

- Redes de publicidade com melhor desempenho em termos de ROI, escala e crescimento

- O Quadrante Singular do ROI: onde o valor encontra o volume

- Plataformas inovadoras como Moloco, Liftoff, Reddit e Apple Search Ads

- Pela primeira vez, é possível filtrar resultados por localização geográfica e categorias de aplicativos

- Informações sobre a crescente onda de redes de publicidade recompensada

Com base em bilhões investidos em publicidade, dezenas de bilhões de instalações de aplicativos e trilhões de impressões de anúncios, o Singular ROI Index é o relatório de tecnologia publicitária com foco em ROI mais antigo e abrangente para o espaço mobile .

Contribuições dos parceiros

AppMagic: tendências de jogos e principais tendências de LiveOps

Continuamos a observar desenvolvimentos significativos no mundo dos jogos. Eis o que estamos vendo em alguns subgêneros importantes:

O nicho de Cassino foi o único entre os três principais a apresentar queda na receita. Essa queda foi impulsionada principalmente pela contínua diminuição mensal da receita do principal título de Cassino Casual, MONOPOLY GO!, bem como de jogos importantes no segmento de Caça-níqueis, como Slotomania™ Slots Casino Games e Jackpot Party – Casino Slots.

Apesar da queda significativa, todos esses títulos ainda mantêm posições de liderança em termos de receita total.

O mercado da estratégia 4X continua a crescer ativamente.

À primeira vista, isso se deve principalmente a títulos como Last War: Survival e Whiteout Survival. No entanto, mesmo sem esses sucessos de bilheteria, o nicho viu o surgimento de novos projetos notáveis, como 三国:谋定天下, Dark War: Survival e Top Heroes: Kingdom Saga. Embora esses títulos mais recentes detenham atualmente uma parcela menor da receita do nicho, eles continuam a se desenvolver e expandir de forma constante.

O nicho Merge tem apresentado um crescimento constante mês a mês, impulsionado principalmente por títulos Merge-2 lançados antes de 2024, como Gossip Harbor®: Merge & Story, Seaside Escape®: Merge & Story, Merge Cooking® e outros.

Ao mesmo tempo, alguns títulos da Merge-3, como Alice's Dream: Merge Games, sofreram uma queda notável na receita.

Aqui estão os subgêneros que mais crescem ano após ano:

O crescimento mais expressivo foi no nicho de jogos de quebra-cabeça de blocos, com um aumento de 1,3% na receita em comparação ao trimestre anterior. O principal responsável por esse aumento foi o Color Block Jam, embora outros títulos como Wood Away, Crowd Express: Boarding Puzzle e Screw Block Escape também tenham contribuído para o crescimento.

O nicho de jogos Eat & Grow também apresentou um forte crescimento de receita de 1,2%, impulsionado por títulos como All in Hole, Hole Em All: Black Hole Games, Hungry Shark World e outros.

Esse crescimento significativo em ambos os nichos não é coincidência. Uma tendência vem se consolidando há algum tempo: jogos simples estão se tornando cada vez mais sofisticados, tanto em mecânicas de jogo quanto em monetização. Nichos como Block Puzzle e Eat & Grow são exemplos claros dessa evolução.

O crescimento de muitos outros nichos foi impulsionado por títulos individuais de destaque: 超自然行动组 (Survival Horror), Delta Force (Extraction Shooter), Shadowverse: Worlds Beyond (Card Battler) e Domino Dreams™ (Domino).

Simulação: Outros, uma subcategoria de Simulação para jogos difíceis de classificar com precisão, apresentou um crescimento significativo de receita, impulsionado por títulos como 时光杂货店-王宝强推荐, Mission Chief – Fire Fighter, 我的休闲时光, Food Stylist – Design Game, e桃源深處有人家 – 咖波聯動中.

Essa tendência aponta para um crescente interesse no nicho e para o surgimento de novos jogos com mecânicas únicas e não convencionais que ainda não se encaixam nos subgêneros existentes.

Tendências de LiveOps em jogos casuais

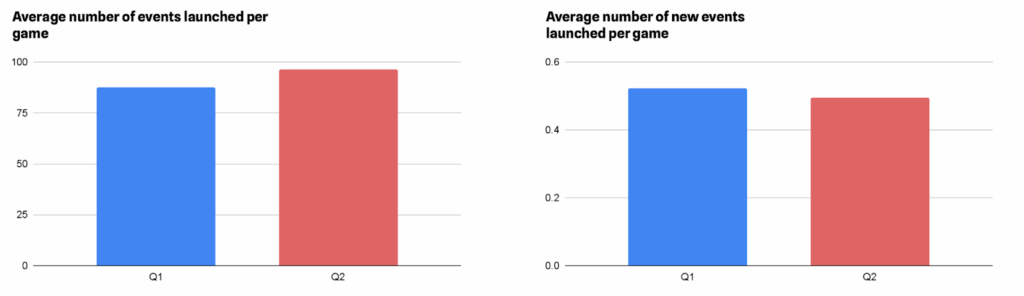

O segundo trimestre de 2025 apresentou um aumento significativo na densidade de eventos, com uma média de 10% mais eventos lançados por jogo em comparação com o primeiro trimestre de 2025.

Esse crescimento está relacionado principalmente ao relançamento de eventos existentes, e não à criação de novos. De fato, o número de novos eventos (incluindo eventos com formato alterado) lançados no segundo trimestre foi 5% menor do que no primeiro trimestre.

Essas observações apontam para duas tendências principais:

- A atenção voltada para LiveOps continua a crescer, impulsionando novos projetos a expandirem rapidamente seus calendários de eventos

- Com a chegada do verão, muitos jogos entram em um período mais tranquilo, já que a maioria dos feriados importantes já passou, criando uma janela para análise de dados e preparação para a próxima temporada de outono

Sequência de Vitórias, Missão Lava, Duplicatas de Núcleo, Corrida e Coleção são as mecânicas mais frequentemente presentes nos eventos do jogo. No segundo trimestre de 2025, todas essas mecânicas apresentaram um aumento no uso, variando de 7% a 23%, indicando que foram lançadas com mais frequência mensalmente.

No entanto, a mecânica de Coleta apresentou uma queda de 13,83%. Isso provavelmente se deve ao fim do período de festas de Ano Novo e não necessariamente indica o início de uma tendência de queda

Entre as mecânicas populares, o maior crescimento relativo foi observado nas mecânicas Win Streak, Lava Quest, Pick-a-Box / Card, Core Duplicates e Digging.

| Mecânica comum | Taxa de crescimento trimestral |

| Sequência de vitórias | 23.04% |

| Missão Lava | 22.88% |

| Escolha uma caixa / Cartão | 19.43% |

| Duplicatas principais | 18.33% |

| Escavação | 18.22% |

Número médio de eventos por partida para as mecânicas mais populares:

Dentre as mecânicas raramente utilizadas, o maior crescimento foi observado nas mecânicas de Gacha, Expedição e Álbum. Notavelmente, a mecânica de Álbum foi a única a apresentar crescimento consistente, sem flutuações mensais.

Por outro lado, os jogos de pesca e Monopoly não apresentaram crescimento nem declínio, indicando uma diminuição em sua popularidade.

| Mecânica rara | Taxa de crescimento trimestral |

| Gacha | 92.59% |

| Expedição | 71.88% |

| Álbum | 23.30% |

| Login no calendário | 13.21% |

| mesa | 8.57% |

| Pesca | 0.00% |

| Monopólio | -3.85% |

Número médio de eventos por partida para mecânicas raras:

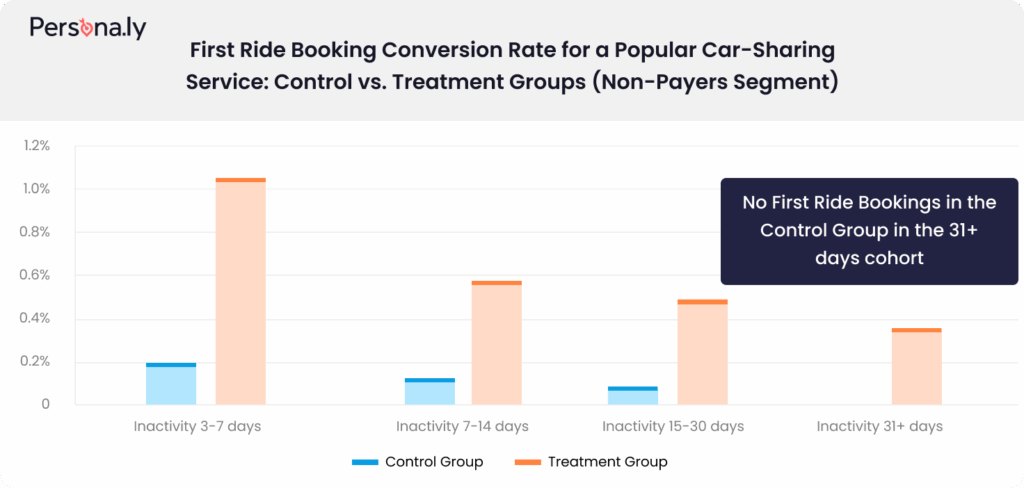

Persona.ly: Repensando a Incrementalidade: Uma Estrutura Orientada a Cohortes

Com o aumento dos custos de aquisição de usuários, muitos desenvolvedores de aplicativos estão buscando maneiras de monetizar sua base de usuários existente — especialmente os inativos que não pagam — além da automação tradicional de CRM.

Medir o lift incremental é crucial para entender a eficácia real das campanhas de retargeting. Como DSP programático orientado por dados, na Persona.ly sabemos que acertar exige mais que comparar grupos de tratamento e controle. Insights reais surgem quando o lift incremental é medido em coortes de usuários segmentados por recência de interação com o app. Isso permite que os marketers descubram onde o retargeting realmente faz a diferença, e onde não funciona.

Para garantir que sua medição seja válida (e útil), faça (e responda) às três perguntas principais.

1. Os padrões de inatividade basal são os mesmos entre os grupos de controle e de tratamento?

Por que isso importa: Se um grupo for naturalmente mais ativo do que o outro antes mesmo do início da campanha, qualquer diferença de desempenho posterior pode ser atribuída a um viés de seleção, e não à campanha em si.

2. Os usuários típicos em ambos os grupos são semelhantes?

Por que isso importa: Mesmo que a atividade geral pareça alinhada, a composição dos usuários pode distorcer os resultados se não estiver equilibrada. Se um grupo tiver uma representação excessiva de um tipo específico de usuário (por exemplo, aqueles que gastam muito), isso pode inflar artificialmente a estimativa de aumento de receita.

3. Os tempos médios de atividade são os mesmos?

Por que isso importa: O timing desempenha papel crítico no engajamento do app. Se um grupo tende ao uso nos fins de semana e o outro nos dias úteis, seus resultados podem refletir comportamento temporal—não o impacto da campanha.

Uma vez confirmada a negligência das diferenças entre os grupos de controle e tratamento em todas as coortes — e quando os grupos estiverem bem equilibrados para testes incrementais — o aumento resultante poderá ser atribuído com segurança à campanha. Isso permite uma compreensão mais clara do verdadeiro impacto nos negócios.

Porque uma análise mais aprofundada permite almejar objetivos mais ambiciosos e comprova a eficácia da estratégia.

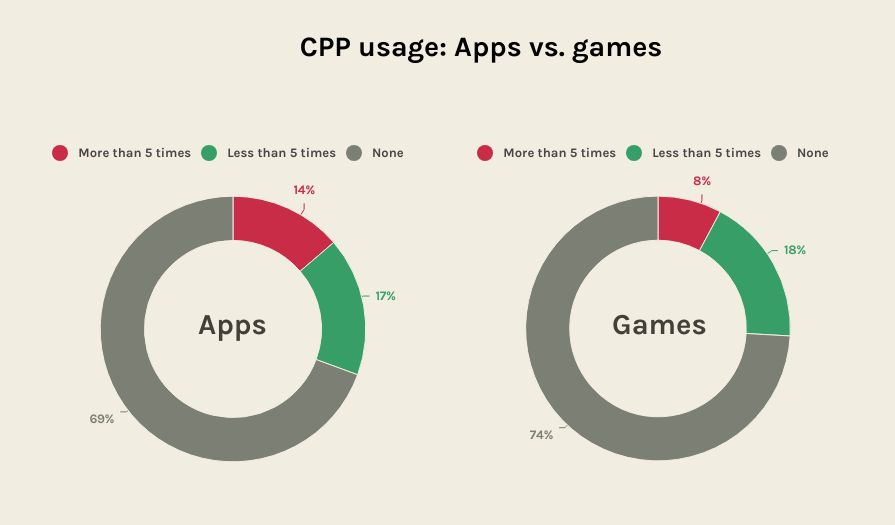

AppTweak: CPPs aumentam as taxas de conversão em até 8,6%

Insights da AppTweak’s relatório de tendências & benchmarks ASO 2025 revela que as páginas de produto personalizadas (CPPs) permanecem significativamente subutilizadas nos Apple Ads, apesar de seu forte impacto nas campanhas pagas.

Em 2024, apenas 31% dos principais aplicativos e 26% dos principais jogos aproveitaram os CPPs (Custo por Página), o que significa que quase 7 em cada 10 perderam a oportunidade de melhorar o desempenho de conversão.

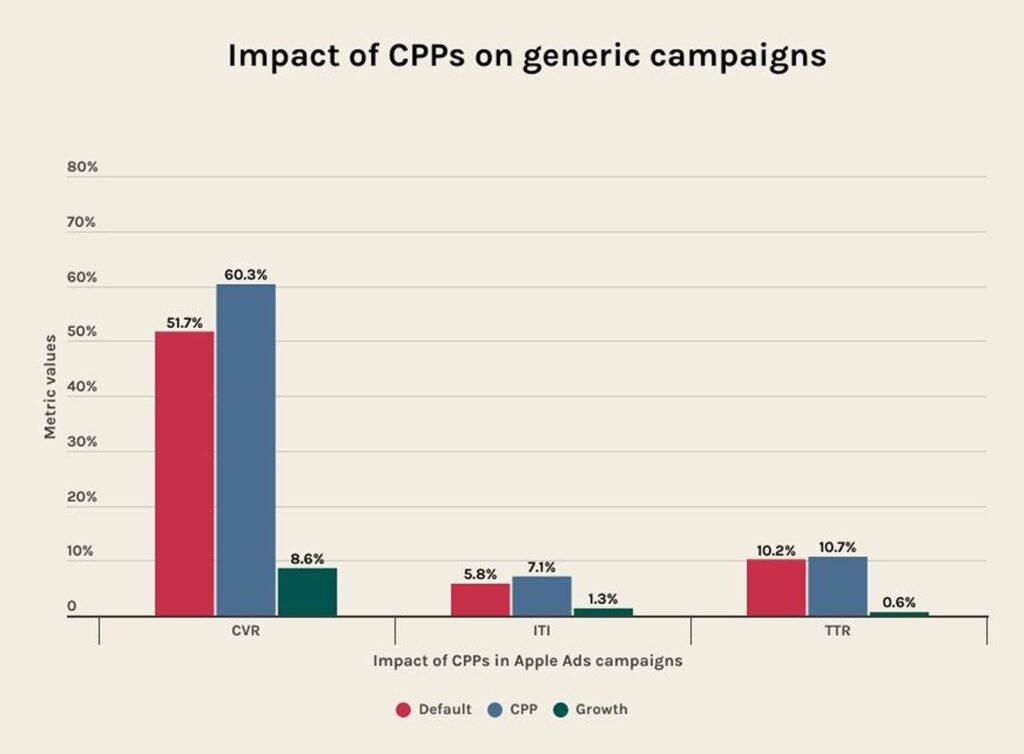

Entre os aplicativos que os adotaram, os CPPs proporcionaram um aumento de 5,9% na taxa de conversão (CVR), um aumento de 1,3% na taxa de cliques (TTR) e um aumento de 1,3% na relação impressões/instalações (ITI).

Embora as campanhas da concorrência tenham apresentado um aumento de 6,9% na taxa de conversão (CVR), os resultados foram mais expressivos para as campanhas com palavras-chave genéricas, em que os anúncios de custo por página (CPPs) impulsionaram um aumento de 8,6% na CVR em comparação com as páginas padrão. Esses resultados destacam a importância de personalizar os CPPs de acordo com a intenção de busca.

Aproveite o poder das páginas de produtos personalizadas

Se você estiver veiculando campanhas do Apple Ads, os dados mostram que os CPPs (custo por ponto) ajudam a gerar resultados mais expressivos. Aqui estão cinco maneiras de usá-los para maximizar seus anúncios no Apple Ads.

5 casos de uso estratégicos para páginas de produtos personalizadas

- Direcione públicos específicos

Exemplo: Um app de idiomas cria 1 CPP direcionado “Speaking Spanish” e outro “Speaking French”. - Destaque recursos principais (ou novos)

Exemplo: Um app de plantas usa duas CPP para recursos diferentes: “Crescimento de plantas” e “Identificação de plantas”. - Compartilhe campanhas sazonais ou promocionais.

Exemplo: um aplicativo de compras cria um CPP (Código de Produto do Cliente) para suas ofertas da Black Friday. - Reengajar usuários antigos

Exemplo: Um aplicativo de música cria um CPP (Produto do Cliente) que destaca um recurso muito solicitado, a tradução de letras de músicas, para reconquistar usuários inativos. - Alveje concorrentes com ofertas mais fortes

Exemplo: Um app de entrega de comida tem uma CPP que anuncia “20 minutos ou menos”, abordando o ponto crítico do concorrente’s de tempos de entrega mais longos.

Com o aumento dos custos e da concorrência nos espaços publicitários, os CPPs (Custo por Ponto) oferecem uma ferramenta escalável para melhorar o desempenho das campanhas. A baixa taxa de adoção dos CPPs sugere uma oportunidade estratégica que aplicativos ambiciosos podem aproveitar para se destacar da concorrência.

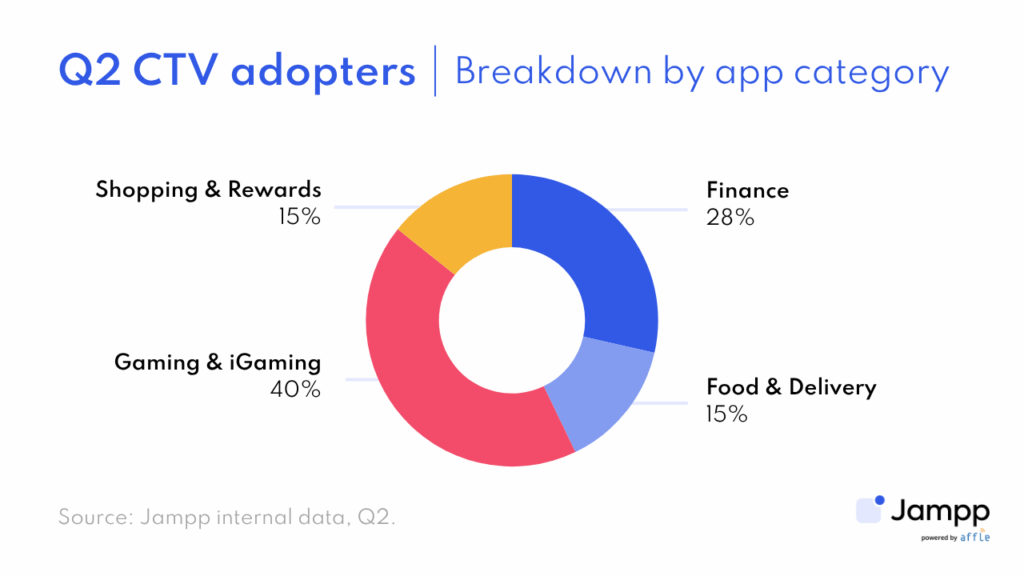

Jampp: A CTV está em alta com 56% mais campanhas

A CTV deixou de ser apenas uma novidade interessante e está se tornando, discretamente, a arma secreta da indústria.

O número de campanhas de CTV para mobile aumentou 56% desde o segundo semestre de 2024, dando continuidade a um crescimento de 17% no primeiro trimestre de 2025, que manteve o mesmo ritmo no segundo trimestre. Os orçamentos também estão sendo investidos com convicção, e não por curiosidade, com o gasto publicitário nessas campanhas mais que dobrando no primeiro semestre de 2025. Para anunciantes mobile , isso significa que o mercado está dizendo que é hora de escalar — e não apenas testar — a CTV.

As categorias de aplicativos que impulsionarão esse crescimento no segundo trimestre de 2025 são Jogos e iGaming e Finanças — sendo que a primeira representa aproximadamente 40% dos novos usuários de CTV e a segunda cerca de 28% — visto que a narrativa em CTV está se mostrando particularmente eficaz para simplificar as etapas de criação de uma nova conta ou demonstrar como resgatar incentivos de boas-vindas.

Operando CTV em escala global, a Jampp está capacitando anunciantes mobile a expandirem suas operações em mercados-chave. Embora a América Latina e a Ásia-Pacífico tenham apresentado a adoção inicial mais rápida com o boom da CTV de performance nos últimos dois anos, a América do Norte emergiu como líder no segundo trimestre, representando mais de 40% dos novos usuários.

Por que isso está acontecendo:

- Canal inexplorado: a CTV é popular, mas ainda subutilizada pelos profissionais de marketing de aplicativos, oferecendo uma ótima oportunidade para diversificar seu alcance além dos canais tradicionais.

- Alcance ampliado em domicílios: Diferentemente mobile , onde apenas um usuário vê um anúncio, uma única impressão de CTV pode alcançar vários usuários simultaneamente.

- Rastreamento focado em desempenho: A tecnologia mais recente vai além das campanhas de branding tradicionais, permitindo que os profissionais de marketing impulsionem instalações e conversões no aplicativo em tempo real e rastreiem atribuições por meio de plataformas líderes de mercado de marketing (MMPs), como Singular.

- Desempenho aprimorado e melhor relação custo-benefício:

- A CTV comprovou seu valor no segundo trimestre, gerando mais de 40% de instalações quando veiculada em conjunto com campanhas mobile .

- No segundo trimestre, aproximadamente 47% das instalações provenientes de campanhas de CTV resultaram na conclusão de ações importantes em etapas posteriores do funil de vendas.

- As taxas de CPM variam conforme a região, com uma média de US$ 8 a US$ 12 na América do Norte e de US$ 3 a US$ 7 na América Latina, o que torna a CTV um canal de alto impacto com preço competitivo em comparação à TV tradicional.

A CTV agora é essencial para o crescimento mobile . É hora de conectar a TV ao mobile — seus usuários já fizeram isso.

YouAppi: banners de exibição em 2025… formato pequeno, mas grande impacto

No segundo trimestre de 2025, a YouAppi intensificou seus esforços na análise do verdadeiro valor dos banners publicitários, com foco no formato 320x50, muitas vezes subestimado. Em diversas campanhas e verticais de clientes, realizamos testes incrementais para revelar a real contribuição dos formatos de banner menores no funil de remarketing.

O que descobrimos desafia consistentemente as suposições do setor: banners de 320x50 não são apenas econômicos, mas também de alto desempenho. Esses criativos compactos, quando posicionados e medidos corretamente, proporcionam um aumento mensurável tanto no engajamento quanto nas conversões.

Por que isso está acontecendo:

- Momentos com forte intenção de interação: banners pequenos frequentemente geram cliques de maior qualidade, muitas vezes sinalizando usuários com maior intenção de engajamento.

- Sinergia entre formatos: os banners de exibição potencializam campanhas mais amplas, garantindo o reforço da marca ao longo de toda a jornada do cliente.

- Impacto mensurável: Com janelas de atribuição precisas e metodologia de uplift, o verdadeiro ROI dos banners fica evidente.

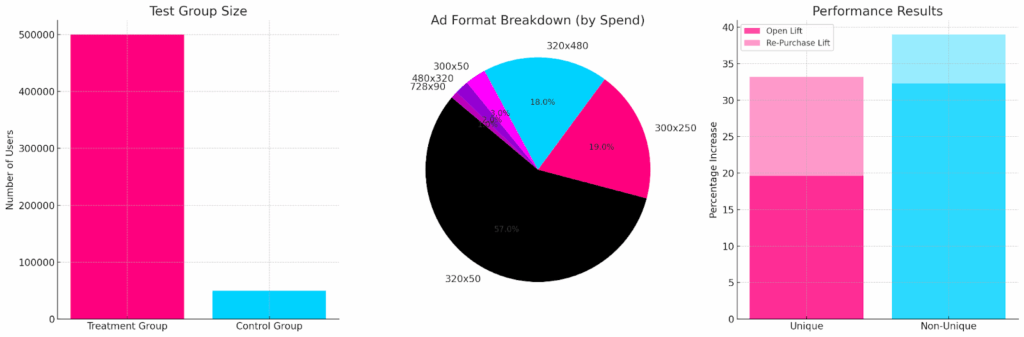

Caso em destaque: Cliente de jogos – Teste de melhoria de desempenho de tela no segundo trimestre

Dentre os diversos testes realizados, um exemplo notável veio de um dos principais aplicativos de jogos para mobile , no qual a YouAppi executou um teste de aumento de desempenho em dispositivos móveis, com duração de um mês, no segundo trimestre.

- Tamanho do grupo de teste:

- Grupo de tratamento: ~500.000 usuários

- Grupo de controle: aproximadamente 50.000 usuários

- Análise dos formatos de anúncio (por investimento):

- 320×50: 57%

- 300×250: 19%

- 320×480: 18%

- 300×50: 3%

- 480×320: 2%

- 728×90: 1%

- Resultados de desempenho:

- Aplicativo Open Lift:

- Exclusivo: +19,6%

- Não únicos: +32,3%

- Aumento nas compras dentro do aplicativo:

- Exclusivo: +33,2%

- Não único: +39,0%

- Aplicativo Open Lift:

- Significância estatística: 96,2%

A conclusão

Ao longo do segundo trimestre, nossos testes revelaram consistentemente que os banners de display de 320x50 estão superando as expectativas, muitas vezes gerando um aumento maior do que os anúncios em vídeo no remarketing. No exemplo acima, esse formato representou a maior parte do investimento e contribuiu para um dos melhores resultados de aumento de compras do trimestre.

À medida que as marcas buscam estratégias de retargeting mais eficientes, formatos de display testados com precisão, como 320×50, não devem ser negligenciados. Quando combinados com planejamento criativo holístico e atribuição granular, eles geram resultados comerciais reais — em escala.

Pequenos banners. Desempenho impressionante. Os profissionais de marketing inteligentes sabem a diferença.

Notas de rodapé

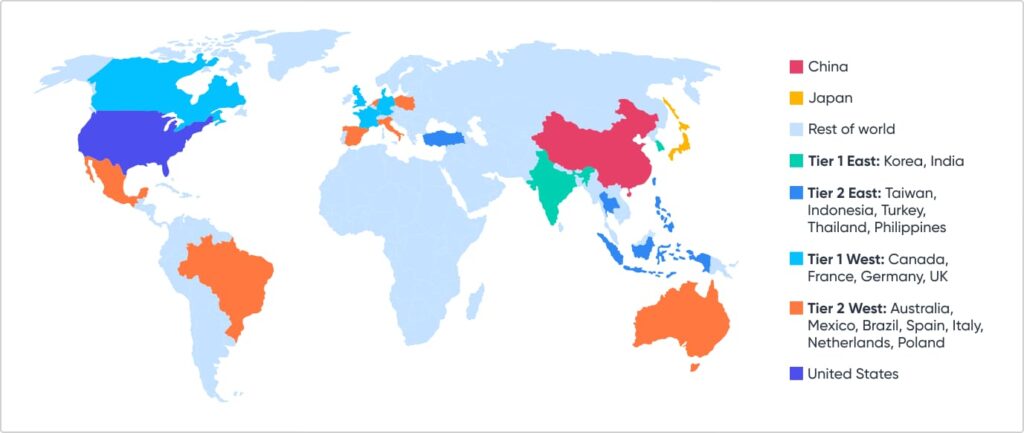

Países e níveis

Analisamos dados globais por meio de diversos filtros. Um deles é a classificação por países, que, devido à nossa base de clientes, definimos como:

- China

- Japão

- Resto do mundo

- Nível 1 Leste: Coreia, Índia

- Nível 2 Leste: Taiwan, Indonésia, Turquia, Tailândia, Filipinas

- Nível 1 Oeste: Canadá, França, Alemanha, Reino Unido

- Nível 2 Oeste: Austrália, México, Brasil, Espanha, Itália, Países Baixos, Polônia

- Estados Unidos

Sobre estes dados

Todos esses dados são baseados na visão da Singularsobre o ecossistema de adtech. Embora tenhamos uma participação significativa no mercado de plataformas de marketing Mobile e analisemos uma enorme quantidade de dados, nossas percepções serão tendenciosas em relação a aplicativos que investem significativamente em aquisição de usuários e que estão promovendo e expandindo ativamente esses aplicativos.