Blog

Os 100 principais aplicativos de tecnologia financeira em 2025: quem está ganhando e quem está crescendo

A tecnologia financeira está transformando o setor bancário. Todo banco tradicional quer se tornar um banco digital, e todo aplicativo de pagamentos, carteira digital e outros tipos de aplicativos fintech querem se tornar neobancos. Mas quem está ganhando? E quais aplicativos fintech liderarão o mercado em 2025?

Analisei os 100 principais aplicativos de fintech do mundo atualmente, com base no número de downloads nos últimos 90 dias. Aqui está o que observei globalmente para os principais aplicativos de fintech, tanto para iOS quanto para Android. Cada aplicativo de fintech com previsão de crescimento para 2025 está listado com o país de origem e a categoria à qual pertence, e o crescimento é calculado como a média entre os aplicativos para iOS e Android:

| Classificação | Nome do aplicativo | País | Categoria |

|---|---|---|---|

| 1 | PhonePe: Aplicativo de Pagamentos Seguros | Índia | Pagamentos |

| 2 | Airtel Thanks: Recarga e Serviços Bancários | Índia | Banco |

| 3 | Rede Pi | Estados Unidos | Criptomoeda |

| 4 | PayPal – Pague, envie, economize | Estados Unidos | Pagamentos |

| 5 | Paytm: Pagamentos UPI seguros | Índia | Pagamentos |

| 6 | DANA Dompet Digital Indonésia | Indonésia | Carteira digital |

| 7 | Binance: Compre Bitcoin e criptomoedas | Malta | Criptomoeda |

| 8 | Google Pay: Economize, pague e gerencie | Estados Unidos | Pagamentos |

| 9 | Aplicativo UnionPay | China | Pagamentos |

| 10 | JKN Mobile | Indonésia | Cobrança |

| 11 | Nu | Brasil | Banco |

| 12 | ShopeePay – Gebyar Ramadan | Indonésia | Pagamentos |

| 13 | Mercado Pago: conta digital | Argentina | Banco |

| 14 | Departamento de Tributação Eletrônica | China | Impostos |

| 15 | Carteira do Google | Estados Unidos | Carteira digital |

| 16 | Revolut: Envie, gaste e economize | Reino Unido | Banco |

| 17 | Navi: UPI, Investimentos e Empréstimos | Índia | Banco |

| 18 | Klarna | Compre agora. Pague depois. | Suécia | BNPL |

| 19 | Empréstimos, UPI e Depósito a Prazo Fixo da Bajaj Finserv | Índia | Banco |

| 20 | Banco Itaú: Conta, Cartão e + | Brasil | Banco |

| 21 | Alipay – Simplifique Sua Vida | China | Pagamentos |

| 22 | Imposto de renda pessoal | China | Impostos |

| 23 | PicPay: Conta, Cartão e Pix | Brasil | Banco |

| 24 | Ações da Groww, Fundos Mútuos, IPO | Índia | Investimentos |

| 25 | Phantom – Carteira de Criptomoedas | Estados Unidos | Criptomoeda |

| 26 | YONO SBI: Bancos e Estilo de Vida | Índia | Banco |

| 27 | Cash App: Serviços bancários Mobile | Estados Unidos | Banco |

| 28 | GoPay: Transferir contas de luz | Indonésia | Pagamentos |

| 29 | super.money – UPI da Flipkart. | Índia | Banco |

| 30 | Coinbase: Compre BTC, ETH, SOL | Estados Unidos | Criptomoeda |

| 31 | FGTS | Brasil | Seguro |

| 32 | Banco Agrícola da China | China | Banco |

| 33 | Angel One: Ações, Fundos Mútuos | Índia | Investimentos |

| 34 | Kotak811 Mobile Banking e UPI | Índia | Banco |

| 35 | Aplicativo Mundial – Carteira Worldcoin | Estados Unidos | Criptomoeda |

| 36 | IPPB Mobile Banking | Índia | Banco |

| 37 | Intuit Credit Karma | Estados Unidos | Banco |

| 38 | Bybit: Compre e negocie criptomoedas | Cingapura | Criptomoeda |

| 39 | Zapay: pagar IPVA 2025, Detran | Reino Unido | Pagamentos |

| 40 | Confiança: Carteira de Criptomoedas e Bitcoin | Estados Unidos | Criptomoeda |

| 41 | OKX: Compre Bitcoin (BTC) e criptomoedas | Seicheles | Criptomoeda |

| 42 | TradingView: Acompanhe todos os mercados | Estados Unidos | Investimentos |

| 43 | MobiKwik: BHIM UPI e Carteira | Índia | Carteira digital |

| 44 | CAIXA Tem | Brasil | Banco |

| 45 | Banco Industrial e Comercial da China | China | Banco |

| 46 | GCash | Filipinas | Pagamentos |

| 47 | TurboTax: Declare seu Imposto de Renda | Estados Unidos | Impostos |

| 48 | Empréstimo pessoal fácil – KreditBee | Índia | Empréstimos |

| 49 | BRImo BRI | Indonésia | Banco |

| 50 | Inter&Co: Aplicativo Financeiro | Brasil | Banco |

| 51 | CAIXA | Brasil | Banco |

| 52 | Wise: Transferências Internacionais | Reino Unido | Pagamentos |

| 53 | Contador de passos Sweatcoin | Reino Unido | Criptomoeda |

| 54 | Crypto.com – Compre BTC, XRP, ADA | Cingapura | Criptomoeda |

| 55 | Departamento de Tributação Eletrônica | China | Impostos |

| 56 | Serasa: Consulta CPF e Score | Brasil | Empréstimos |

| 57 | MetaTrader 5 | Chipre | Criptomoeda |

| 58 | Multas de trânsito | Federação Russa | Multas |

| 59 | PhonePe Business: Aplicativo para Comerciantes | Índia | Banco |

| 60 | bKash | Bangladesh | Carteira digital |

| 61 | Corretor de bolso – negociação | Costa Rica | Investimentos |

| 62 | Venmo | Estados Unidos | Pagamentos |

| 63 | TrueMoney | Tailândia | Banco |

| 64 | BYOND da BSI | Indonésia | Banco |

| 65 | testerup – ganhe dinheiro | Alemanha | Ganhos |

| 66 | Méliuz: Cashback, Cartão e + | Brasil | Recompensas |

| 67 | FamApp da Trio: UPI e Cartão | Índia | Pagamentos |

| 68 | InfinitePay Tap, Conta, Cartão | Brasil | Pagamentos |

| 69 | Banco do Mar | Indonésia | Banco |

| 70 | Chime – Banco Mobile | Estados Unidos | Banco |

| 71 | POP:UPI, Compras, Cartão de Crédito | Índia | Pagamentos |

| 72 | Banco da China | China | Banco |

| 73 | Investing.com: Mercado de ações | Chipre | Investimentos |

| 74 | Banco MB | Vietnã | Banco |

| 75 | Capital One Mobile | Estados Unidos | Banco |

| 76 | Bitget - Negocie Bitcoin e criptomoedas | Estados Unidos | Criptomoeda |

| 77 | MetaMask – Carteira de Criptomoedas | Estados Unidos | Criptomoeda |

| 78 | Agência – Banco Digital e Empréstimos | Estados Unidos | Banco |

| 79 | Loterias CAIXA | Brasil | Banco |

| 80 | GoodScore: Aplicativo de pontuação de crédito | Índia | Empréstimos |

| 81 | Shriram One: Depósito a prazo fixo, UPI, Empréstimos | Índia | Banco |

| 82 | Serviços governamentais | Luxemburgo | Impostos |

| 83 | Olymptrade – Negociação online | Granada | Investimentos |

| 84 | mPokket: Aplicativo de empréstimo instantâneo | Índia | Empréstimos |

| 85 | Zelle | Estados Unidos | Pagamentos |

| 86 | Multas de trânsito oficiais | Federação Russa | Multas |

| 87 | Banco Santander Brasil | Brasil | Banco |

| 88 | Moneyview: Empréstimos, Cartões de Crédito | Índia | Banco |

| 89 | CoinMarketCap: Rastreador de Criptomoedas | Estados Unidos | Criptomoeda |

| 90 | Remitly: Envie e transfira dinheiro | Estados Unidos | Pagamentos |

| 91 | Rocket Money – Contas e Orçamentos | Estados Unidos | Pagamentos |

| 92 | CoinDCX: Investimento em Criptomoedas | Índia | Criptomoeda |

| 93 | Banco de Poupança Postal | China | Banco |

| 94 | OPay | Nigéria | Banco |

| 95 | MoneyLion: Serviços bancários e recompensas | Estados Unidos | Banco |

| 96 | O Banco irá: Cartão de crédito | Brasil | Banco |

| 97 | ATTO | Estados Unidos | Empréstimos |

| 98 | Banco do Brasil: Conta Digital | Brasil | Banco |

| 99 | Banco Bradesco | Brasil | Banco |

| 100 | easypaisa – Pagamentos facilitados | Paquistão | Pagamentos |

Traduzi alguns dos nomes em chinês e russo, mas mantive os nomes em espanhol, já que usam o mesmo alfabeto que o inglês. Observe que o local de origem do aplicativo não determina necessariamente onde ele é comercializado e usado. E as categorias são uma estimativa, pois muitas vezes é difícil determiná-las.

Procurando algo além de fintech? Não perca nossa seleção dos melhores aplicativos financeiros.

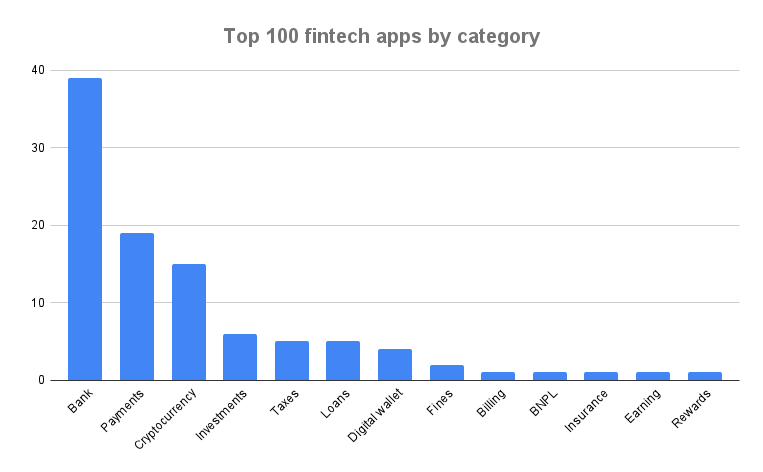

Principais aplicativos fintech de 2025: categorias principais

A constatação mais óbvia nesta lista dos principais aplicativos fintech é a quantidade de empresas que são, de fato, bancos ou quase bancos. O que temos observado nos últimos anos é que os principais aplicativos fintech têm expandido seus serviços, indo além dos pagamentos e abrangendo também empréstimos, investimentos e programas de recompensas. Alguns ainda se concentram em uma ou algumas funções principais, mas muitos estão buscando consolidar sua posição e expandir seus negócios: conquistar clientes para um produto ou serviço específico e, em seguida, oferecer diversos serviços de investimento.

O que estamos vendo é que três categorias dominam: serviços bancários, pagamentos e criptomoedas:

- Banco – 39

- Pagamentos – 19

- Criptomoeda – 15

- Investimentos – 6

- Impostos – 5

- Empréstimos – 5

- Carteira digital – 4

- Multas – 2

- Faturamento – 1

- BNPL – 1

- Seguro – 1

- Ganhos – 1

- Recompensas – 1

Curiosamente, o BNPL (compre agora, pague depois) ainda é uma categoria em alta, mas a maioria dos antigos participantes adicionou outros serviços e, portanto, agora se encaixa em categorias maiores e mais inclusivas. Pagamentos continua sendo um setor extremamente popular e é uma categoria onde normalmente se observa um uso e engajamento enormes, especialmente em países como China e Índia, onde o pagamento digital é mais comum do que nos EUA, Reino Unido ou Alemanha, por exemplo.

Novas categorias que tenho visto surgir incluem aplicativos governamentais (e de terceiros) para pagamento de multas, impostos e obtenção de benefícios como seguro-desemprego.

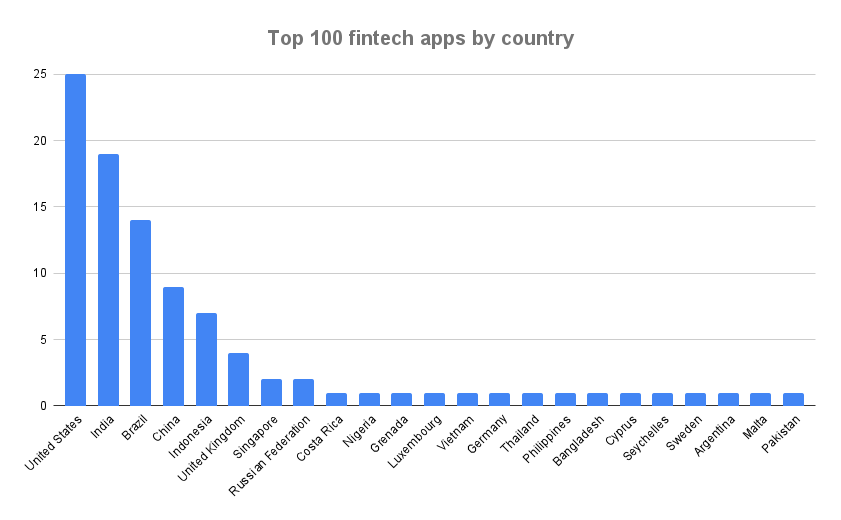

Principais aplicativos fintech de 2025: principais países

Outro dado interessante sobre a lista dos principais aplicativos fintech: muito mais países estão entrando no setor fintech de forma significativa do que víamos no passado. Onde antes víamos apenas China, Índia e Estados Unidos, agora vemos também diversos países europeus e asiáticos

É claro que os Estados Unidos, a Índia, o Brasil e a China dominam, mas a Indonésia e o Reino Unido também têm uma presença considerável. E há uma cauda longa significativa neste gráfico:

- Estados Unidos – 25

- Índia – 19

- Brasil -l 14

- China – 9

- Indonésia – 7

- Reino Unido – 4

- Singapura – 2

- Federação Russa – 2

- Costa Rica – 1

- Nigéria – 1

- Granada – 1

- Luxemburgo – 1

- Vietnã – 1

- Alemanha – 1

- Tailândia – 1

- Filipinas – 1

- Bangladesh – 1

- Chipre – 1

- Seychelles – 1

- Suécia – 1

- Argentina – 1

- Malta – 1

- Paquistão – 1

Mas sejamos honestos: existem inúmeras startups e aplicativos de fintech nos Estados Unidos porque o país é rico e tecnológico. E existem muitas startups de fintech, empresas de pagamento e bancos digitais na Índia e na China porque esses países são enormes e adotaram a tecnologia de pagamentos e serviços bancários digitais com foco em dispositivos mobile como quase nenhum outro.

O futuro das fintechs

O setor de fintech é uma categoria extremamente interessante no momento. Ainda há uma trajetória de crescimento significativa prevista para 2025 e além.

Por um lado, o investimento diminuiu, com as startups globais captando o menor volume desde o início de 2020, mas as avaliações públicas estão em alta, um sinal de que os investimentos maciços da era da Covid estão se traduzindo em valor real para os negócios. E a perspectiva também é positiva: o setor de fintech tem uma projeção de mercado de US$ 1,5 trilhão em receita até 2030.

A boa notícia para as fintechs focadas em mobile é que mobile é fundamental para o crescimento do setor, tanto agora quanto, cada vez mais, no futuro:

- Os aplicativos Mobile são essenciais para as interações do consumidor com o setor fintech

- Aplicativos de pagamento, carteiras digitais e serviços bancários mobile estão apresentando altas taxas de adoção

- E as inovações no comércio conectado, em que bancos e empresas fintech usam dados mobile para oferecer serviços financeiros personalizados, também estão crescendo

Isso é especialmente verdade na China. É incrivelmente difundido na Índia. É muito comum na Ásia e em partes da África. E, com o tempo, está se tornando cada vez mais a norma também na Europa Ocidental e na América do Norte, apesar dos desafios de adoção entre a geração mais velha, obcecada por dinheiro em espécie.

Em outras palavras, esta é uma categoria à qual vale a pena prestar atenção.

A tecnologia financeira (Fintech) é mais antiga do que você imagina… literalmente, tem mais de 100 anos

A fintech não surgiu quando a Apple inventou o iPhone. Acredite ou não, a fintech é bem antiga. Aliás, se definirmos tecnologia financeira como meios digitais ou eletrônicos de lidar com dinheiro, a fintech tem suas raízes há mais de cem anos. Não, não existia internet, mas existiam comunicações digitais.

Em 1918, o Federal Reserve dos EUA criou o Fedwire Funds Service, que ainda existe hoje . Usando o código Morse em circuitos telegráficos públicos, o Fed garantiu que o dólar americano tivesse o mesmo valor em Pittsburgh e em Poughkeepsie, em Seattle e em San Antonio, e que as transferências interbancárias pudessem ocorrer sem as demoradas e arriscadas transferências de dinheiro ou ouro.

Muito mais tarde, em 1995, o Wells Fargo — sim, a mesma empresa que operava o Pony Express em 1861 — disponibilizou a primeira conta corrente online.

E em 22 de maio de 2010, um dia que será para sempre lembrado como o Dia da Pizza Bitcoin, Laszlo Hanyecz se tornou a primeira pessoa a usar criptomoedas para comprar um item físico: uma pizza da Papa John's. Hanyecz gastou 10.000 bitcoins na pizza, o que valeria aproximadamente US$ 650 milhões hoje. Essa é provavelmente a pizza mais cara da história. Espero que Hanyecz tenha guardado algumas criptomoedas para vender mais tarde, quando o Bitcoin realmente valesse dinheiro de verdade.

Quando pensamos em fintech hoje em dia, pensamos em novas tecnologias que gerenciam, enviam, investem, armazenam e maximizam nosso dinheiro. E, em grande parte, pensamos em aplicativos mobile e sites complementares.

Categorias e subverticais dentro do setor fintech

Provavelmente existem tantas categorizações diferentes de fintech quantas pessoas pensam sobre a categoria, mas aqui está uma visão geral que simplifica ao máximo a diversidade no setor.

| Categorias de Fintech | Exemplos e melhores jogadores |

| Bancário | Filial, Airtel, Nu, Mercado Pago, Bank of America, Chase, Wells Fargo, Credit One, Navy Federal, US Bancorp, Citigroup |

| Orçamento | Mint, PocketGuard, Goodbudget, Honeydue, Personal Capital, YNAB, Everydollar, Intuit, Apple Pay |

| Compre agora, pague depois (BNPL) | Afterpay, Perpay, PayPal Pay in 4, Klarna, Affirm, Sezzle |

| Histórico e monitoramento de crédito | Credit Karma, Experian, Credit Sesame, MyFICO |

| Criptomoeda, finanças descentralizadas (DeFi) | CoinDCX, CoinMarketCap, MetaMask, Coinbase, Binance, Crypto.com, Trust, Voyager, River, eToro, Webull, Gemini, BlockFi |

| Educação | World of Money, Zogo, Investmate, Penny, Bankaroo, FamZoo, iAllowance, NerdWallet |

| Seguro | FGTS (Brasil), Geico, Progressive, Lemonade, Allstate, State Farm, Jerry.ai, Esurance, Metromile |

| Investimento | Pocket Broker, TradingView, Robinhood, Stash, Webull, Acorns, Public, SoFi, eTrade, Ameritrade, JP Morgan |

| Empréstimos | ATTO, mPokket, Serasa, Brigit, MoneyLion, Dave, Earnin, Albert, NIRA, MoneyTap, EarlySalary, Buddy, Cleo, Varo |

| Neobancos | N26, Chime, SoFi, Monso, Dave, Current, Tinkoff, MoneyLion, Starling Bank |

| Pagamentos | PhonePe, Apple Pay, Google Pay, PayPal, Venmo |

| Imposto | TurboTax, TaxAct, H&R Block, Departamento Eletrônico de Tributação (China), Imposto de Renda Pessoa Física (China) |

| Transferências/envio de dinheiro | Remitly, Western Union, TransferWise, MoneyGram, Cash App, Apple Pay, Google Pay, Xoom, Facebook Messenger |

Como mencionado acima, estamos vendo cada vez mais uma consolidação no setor fintech. Os 100 principais aplicativos fintech estão todos em crescimento.

Os aplicativos de pagamento querem ser carteiras digitais. As carteiras digitais querem ser bancos. Os bancos querem oferecer seguros e investimentos. Essencialmente, uma vez que você tenha clientes em sua plataforma, é muito mais fácil expandir os serviços que eles utilizam. Quanto mais serviços eles utilizarem, mais lucrativo será para as fintechs, e é por isso que os 100 principais aplicativos de fintech possuem tantos aplicativos que oferecem múltiplos serviços aos seus usuários.

E isso faz todo o sentido para as pessoas também.

Você não preferiria lidar com 1 ou 2 empresas fintech do que com 5 ou 6… todas precisando dos seus dados financeiros, bancários, de pagamento e muito mais? Eu com certeza preferiria.

Gigantes da tecnologia e fintechs: Apple, Google, Amazon

Mencionei anteriormente que o Apple Pay nem sequer aparecia na lista dos 50 melhores aplicativos de pagamento em nenhuma das plataformas, porque é um aplicativo padrão no iOS. Aliás, meu novo iPhone 16 Pro Max me avisava quase todos os dias que a configuração do meu dispositivo estava incompleta, até que finalmente desisti e configurei o Apple Pay adicionando meus cartões de crédito.

O interessante do Apple Pay é a sua profunda integração tanto com o sistema operacional mobile da Apple quanto com o sistema operacional para desktop. Além disso, a Apple oferece o inovador Apple Card — que ainda está disponível apenas nos EUA — mas não cobra taxas, possui recursos revolucionários para orçamento familiar, cashback e dados úteis sobre padrões de gastos.

Além disso, o Apple Pay já possui um alcance enorme e um potencial de crescimento ainda maior:

- O Apple Pay tinha 744 milhões de usuários em todo o mundo em 2024.

- O Apple Pay processou 1,8 bilhão de transações no ano passado: um aumento de 40%

- Mais de 90% dos varejistas dos EUA aceitam Apple Pay

Mas ainda existem desafios. Mais de 90% dos usuários de iPhone que poderiam usar o Apple Pay para compras em lojas físicas ainda optam por métodos de pagamento tradicionais. (Sim, eu sou um deles. Às vezes uso meu celular para fazer compras, mas não com frequência.)

Além disso, as outras grandes empresas de tecnologia não estão se rendendo e desistindo do mercado.

- O Google possui uma base de usuários global muito maior para converter em seus aplicativos financeiros

- O Google tinha mais de 150 milhões de usuários ativos em 2022, um número que certamente cresceu nos últimos 3 anos

O Google também está trabalhando com parceiros varejistas, como a Albertsons, para integrar suas operações ao Google Pay. E há fãs suficientes do Google no iOS que preferem o serviço de pagamento do Google ao da Apple, a ponto de o Google Pay estar entre os 25 aplicativos mais populares na categoria fintech da App Store.

Além disso, o Google possui recursos significativos, uma base instalada robusta e vantagens no comércio por voz no Google Home e no aplicativo Google para Android e iOS, o que sugere que, à medida que os clientes se acostumarem cada vez mais a pedir à Alexa, Siri ou Google para encomendar mais papel higiênico ou alugar um filme, o Google terá um bom desempenho nesse setor.

As demais grandes empresas de tecnologia também estão atuando no setor fintech.

Como seria de esperar, a Microsoft está se concentrando mais no lado comercial das fintechs, enquanto a Amazon oferece o Amazon Pay desde 2007 e adquiriu empresas de fintech que possibilitam compras online e offline. E, claro, a Amazon é uma das maiores empresas de e-commerce fora da China. O Facebook (ou Meta) também oferece algumas tecnologias de pagamento e, à medida que o Facebook Marketplace cresce e se torna mais importante, podemos esperar algumas integrações por lá.

Os 100 principais aplicativos fintech de 2025: o desafio

A COVID-19 normalizou o sistema bancário digital, resultando em um crescimento massivo no uso de aplicativos fintech, especialmente nas categorias de pagamentos e serviços bancários. E esse crescimento só aumentou desde então.

O desafio para 2025 é manter os novos usuários e, ao mesmo tempo, continuar expandindo a base de clientes e o conjunto de soluções. De certa forma, há uma corrida para o meio termo entre bancos tradicionais e neobancos. Os bancos tradicionais precisam se tornar cada vez mais digitais e mobile . Os neobancos, em muitos casos, precisam oferecer mais serviços e recursos para amortizar o custo de aquisição de clientes em eventos que gerem mais receita... e para evitar perder clientes para concorrentes fintech que oferecem soluções completas e integradas.

O desafio para as fintechs hoje é continuar crescendo neste mercado hipercompetitivo, inundado por novos investimentos. Encontrar a maneira mais eficaz de adquirir clientes será uma enorme vantagem competitiva, já que concorrentes bem financiados certamente estarão investindo pesado como se estivéssemos vivendo o boom da internet novamente. E com 26.000 startups de fintech no mundo todo, este não será um setor fácil de conquistar.

Profissionais de marketing de crescimento e fintech

Os profissionais de marketing de crescimento enfrentam um desafio significativo no setor fintech. Seus concorrentes receberam bilhões de dólares em novos investimentos. A maioria dos seus principais concorrentes cresceu significativamente durante os períodos de lockdown e quarentena.

Qual o melhor caminho a seguir?

Garantir que cada dólar investido gere retorno sobre o investimento (ROI). Otimizar o retorno sobre o investimento em novos canais e plataformas inovadoras. Eliminar rapidamente parcerias com baixo desempenho. Obter insights precisos e ágeis sobre oportunidades de crescimento.

Não será fácil.

Singular pode te ajudar a crescer

Se você é uma startup de fintech e busca inteligência de marketing para impulsionar o crescimento e métricas de marketing que ofereçam os melhores insights para otimizar o ROI, agende um horário com Singular .

Reserve um horário aqui e vamos conversar. Vamos ouvir mais do que falar, entender seu negócio e suas necessidades e compartilhar como podemos ajudar.

Mantenha-se atualizado sobre os últimos acontecimentos em marketing digital

Basta nos enviar seu e-mail e você está dentro! Prometemos não enviar spam.