8 gráficos sobre US$ 500 milhões em gastos com anúncios em aplicativos de compras: o que podemos aprender?

O que podemos aprender com os US$ 500 milhões investidos na aquisição de usuários de aplicativos de varejo?

- Os profissionais de marketing Mobile no setor de e-commerce não investem muito em reengajamento

- A retenção de líquidos é maior no verão e menor no inverno

- As proporções entre tráfego orgânico e pago são significativamente diferentes no iOS e no Android

- E muito mais…

Almoço grátis (ou, dados sobre gastos com anúncios em aplicativos de compras)

Eu busco dados como um carnívoro faminto na savana africana caça gnus, então quando encontrei um conjunto de dados global limpo e normalizado sobre aplicativos de compras que eu não precisei arrancar impiedosamente de algum analista sobrecarregado e estressado, uivei como uma hiena que se depara com um pacote de proteínas inesperado vindo do céu.

O diretor de tecnologia Singular , Eran Friedman, compilou o conjunto de dados, sem dúvida para uso privado em suas artes obscuras de crescimento no mobile , e você é o beneficiário.

Algumas observações antes de começarmos:

- É um conjunto de dados global que abrange um ano inteiro

- É de 2021, o ano da mudança (em outras palavras: AT&T)

- Mostra ajustes sazonais, bem como alguns dos impactos do iOS 14.5.

- Isso destaca como aplicativos de alto crescimento com investimentos significativos em marketing buscam crescimento, e não necessariamente o ecossistema mobile como um todo

- Há muito mais que gostaríamos de aprender e dados recentes do ecossistema para analisar: fique atento!

Vamos começar.

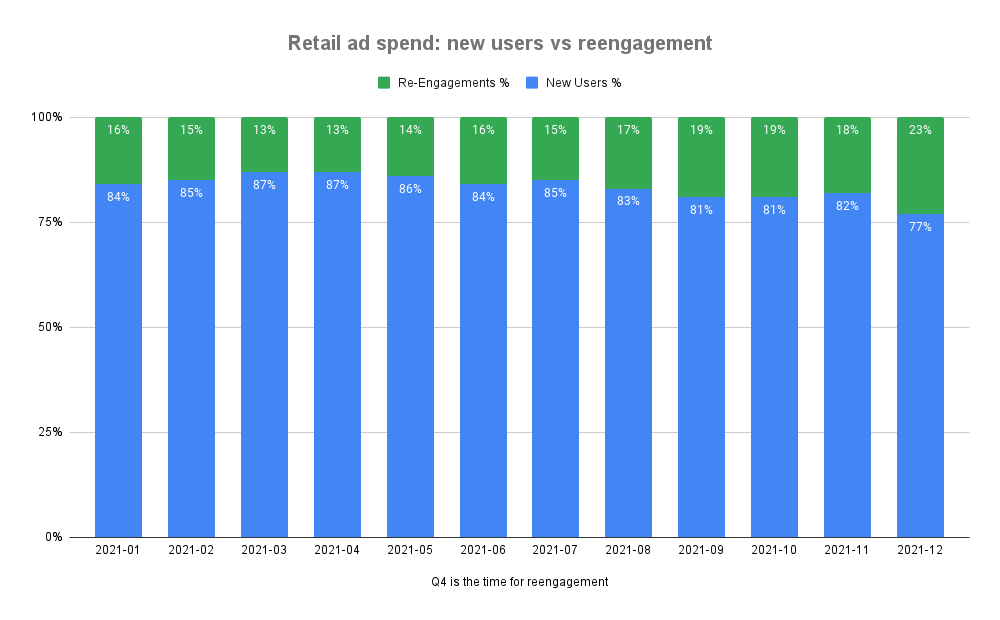

Os aplicativos de varejo não investem muito em publicidade de reengajamento (exceto antes de feriados)

Os profissionais de marketing de aplicativos de varejo se concentram em novos usuários, e não em reconquistar clientes existentes ou inativos. Durante a maior parte do ano, mais de 80% do investimento em marketing pago é direcionado à busca de novos clientes, e não ao cultivo de usuários já cadastrados.

A única vez que cai abaixo de 80% é — como você já deve ter imaginado — em dezembro, quando todos os aplicativos de compras e lojas querem lembrar os clientes de que eles já compraram no passado, que há ofertas disponíveis e que eles têm o aplicativo certo para fazer isso.

Há, obviamente, uma grande ressalva aqui.

Diferentemente de muitos outros setores, como o de jogos, os aplicativos de comércio eletrônico têm muito mais probabilidade de coletar múltiplos identificadores pessoais de seus clientes. Quando você compra algo com cartão de crédito em um aplicativo, é quase certo que você fornecerá seu endereço de e-mail durante o processo de criação da conta ou finalização da compra, e provavelmente será solicitado seu número de telefone para receber alertas por SMS sobre o status do envio.

Isso significa que, para muitas equipes de crescimento de aplicativos de compras, a retenção, o reengajamento e o relacionamento com o cliente passaram de ser responsabilidade da equipe de aquisição paga para a equipe de engajamento/retenção/operações ao vivo/relacionamento com o cliente. Ou, pelo menos, estão sendo abordados por meio de canais próprios, e não pagos.

Especulação:

É’ possível que o Android Privacy Sandbox, que oferecerá Fledge para reengajamento integrado na plataforma, poderia aumentar esse número no Android. O tempo dirá. Também vale notar: em um recente Singular webinar, um dos principais desejos dos profissionais de marketing em relação ao iOS é uma forma segura de privacidade para fazer retargeting eficaz.

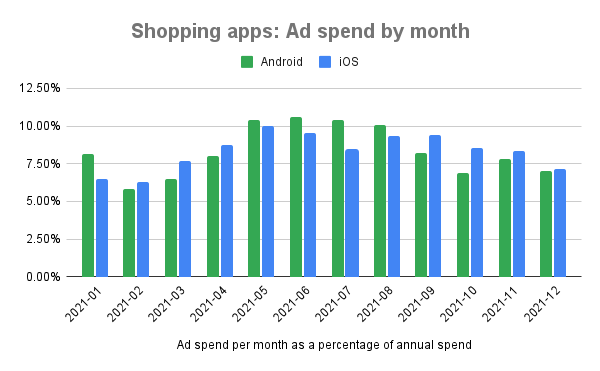

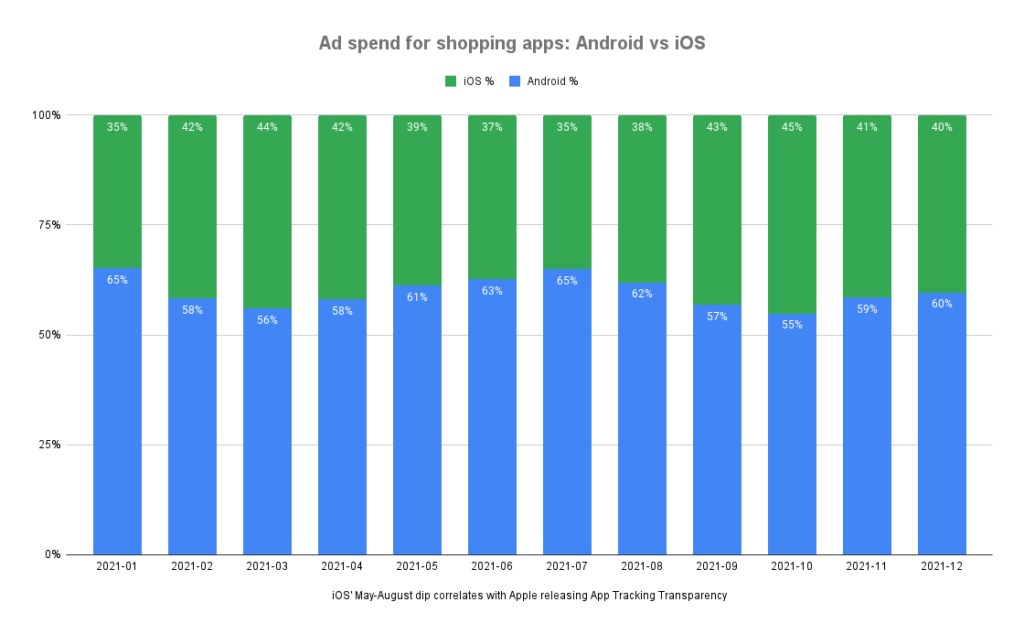

A distribuição de gastos por mês segue padrões ligeiramente diferentes no iOS e no Android (mas há duas ressalvas)

Não, o investimento em publicidade mobile não atinge o pico nos meses de festas de novembro e dezembro. Na verdade, o pico ocorre em outro tipo de período de festas: os meses de primavera/verão, maio, junho e julho.

Além disso, os profissionais de marketing de aquisição de usuários para mobile investem de forma um pouco diferente em iOS e Android. Veja este gráfico com o investimento em cada plataforma como uma porcentagem do investimento total:

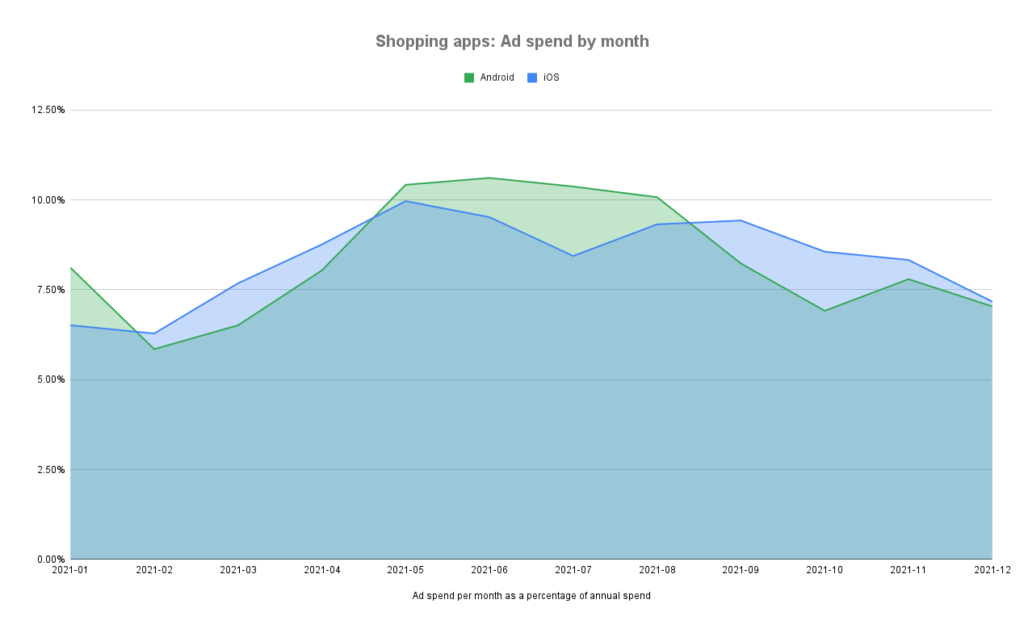

É um pouco difícil visualizar o padrão em um gráfico como este, então aqui estão os dados simplificados em um gráfico de áreas sobrepostas:

Agora você pode ver claramente o padrão de cabeça e ombros no Android, que é um pouco mais pronunciado do que no iOS, onde a "cabeça" está um pouco mais espalhada e menos definida.

No entanto, existem algumas ressalvas importantes.

Veja aquele entalhe no topo da iOS “cabeça?” O ATT focado em privacidade da Apple atingiu no verão de 2021, e gastos de anúncios fugiram do iOS para Android. Esse entalhe está bem alinhado ao impacto inicial do iOS 14.5 e das subsequentes atualizações pontuais do iOS que a Apple lançou para mais usuários de iPhone. E o crescimento a partir desse entalhe provavelmente vem de alguns dos maiores anunciantes que começam a entender o SKAdNetwork.

Em segundo lugar, um único ano não estabelece um padrão duradouro e confiável, portanto, como mencionado anteriormente, fique atento para mais dados conforme nos aproximamos do final de 2022. Precisaremos observar esse padrão ao longo do ano atual antes de podermos considerá-lo uma diferença de plataforma potencialmente permanente entre Android e iOS.

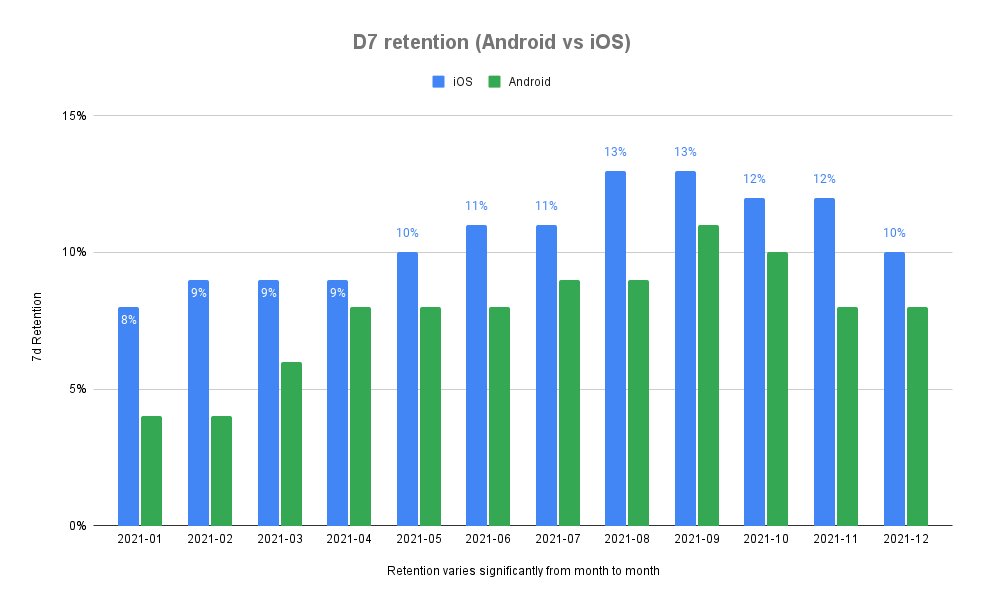

A retenção de líquidos é maior no verão e menor no inverno

Como você sabe, a retenção é uma história triste no setor de crescimento mobile , com a taxa média de retenção de aplicativos, poucas semanas após o download, geralmente em um dígito. Curiosamente, no segmento de aplicativos de compras, a retenção varia significativamente de mês para mês e de estação para estação.

Por exemplo, os usuários adquiridos em janeiro apresentam taxas de retenção no 7º dia (D7) verdadeiramente péssimas:

- 8% no iOS

- 4% no Android

A situação melhora ainda mais, com uma taxa de retenção quase duas vezes maior no iOS em agosto e setembro, e quase três vezes maior no Android em setembro e outubro.

Sempre houve a percepção de que as taxas de retenção do iOS são melhores do que as do Android e, de acordo com a lei, isso é verdade: todos os meses, o iOS apresenta uma taxa de retenção de usuários no sétimo dia (D7) superior. O grande porém é que as taxas não variam muito entre as principais plataformas mobile . Com exceção de janeiro e fevereiro, quando o iOS praticamente dobra em relação ao Android, nos outros meses a diferença não é tão grande. O iOS apresenta uma retenção 20-30% maior do que o Android, sim, mas não é o dobro ou o triplo.

Os profissionais de marketing inteligentes correlacionam essa diferença com a diferença no custo de aquisição de usuários e seguem em frente.

Curiosamente, os níveis de retenção e de investimento em publicidade apresentam uma correlação positiva: os desenvolvedores de aplicativos investem mais nos meses de verão; os níveis de retenção são mais altos no final do verão e início do outono. Por um lado, isso é contraintuitivo: mais investimento, mais ruído, mais atividade e mais competição na aquisição de usuários deveriam, aparentemente, diminuir a retenção, já que os aplicativos de varejo disputam os clientes uns dos outros. Por outro lado, essa mesma intensidade de atividade pode manter os aplicativos em evidência e resultar, de fato, em campanhas de engajamento ou retenção, mesmo que não intencionais.

A maior parte dos gastos é com Android

O investimento global em publicidade para iOS e Android tem se mantido relativamente estável nos últimos anos, em torno de 60% para Android e 40% para iOS, pelo menos entre a base de clientes da Singular, que é predominantemente norte-americana e europeia. Isso mudou com o lançamento da Transparência de Rastreamento de Aplicativos no iOS 14.5 da Apple:

Imediatamente após o anúncio da AT&T, a participação dos gastos com anúncios em Android aumentou, e não porque os gastos com iOS tenham caído significativamente. Os gastos com iOS diminuíram ligeiramente de maio para os meses seguintes, mas apenas cerca de 5%. Os gastos com anúncios em Android, no entanto, dispararam 23% de maio para abril, cresceram um pouco mais em junho e permaneceram próximos desse nível durante o restante do verão. Era mensurável, era familiar, funcionava de acordo com as regras tradicionais de aquisição de usuários mobile e, como tal, absorveu grande parte dos gastos com anúncios (e os custos de aquisição dispararam).

No final do ano, tudo se estabilizou, voltando aos padrões históricos de gastos com anúncios em plataformas, provavelmente devido a investimentos significativos de marcas que perceberam que, apesar das dificuldades de mensuração, as pessoas ainda usavam iPhones, continuavam instalando aplicativos e comprando produtos.

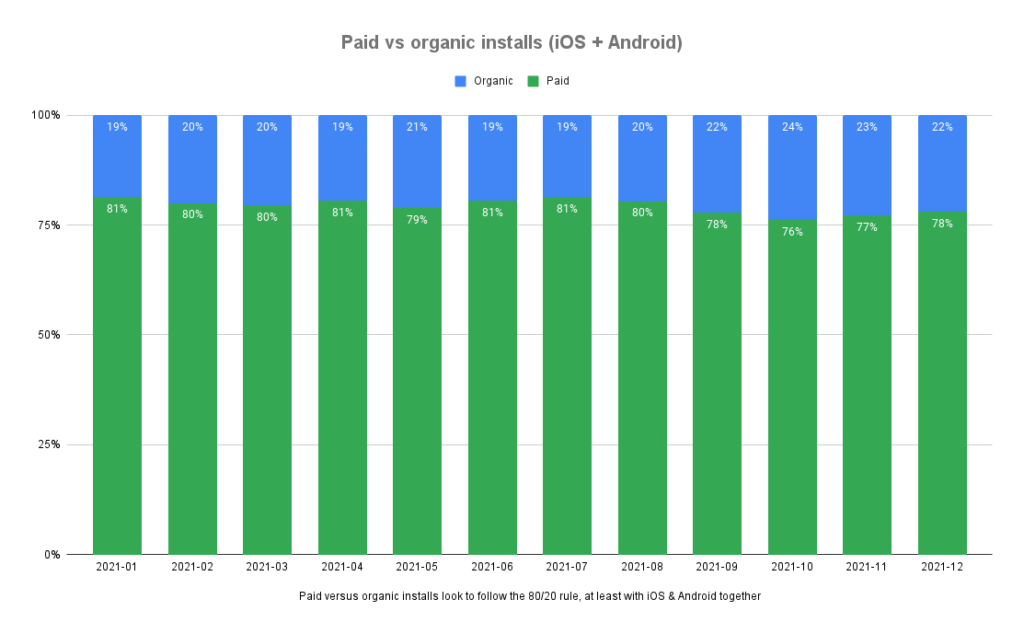

Instalações orgânicas versus instalações pagas: iOS versus Android

De forma geral, temos observado uma proporção de 80/20 entre instalações pagas e orgânicas para aplicativos de alto crescimento. Obviamente, isso desconsidera aplicativos virais que explodem e geram dezenas ou centenas de milhões de instalações em apenas alguns meses. Mas, para a maioria das empresas de rápido crescimento focadas mobile , a aquisição paga historicamente representa cerca de 80% das instalações de seus aplicativos.

Parece que esse também é o caso recentemente, mas o gráfico geral é enganoso:

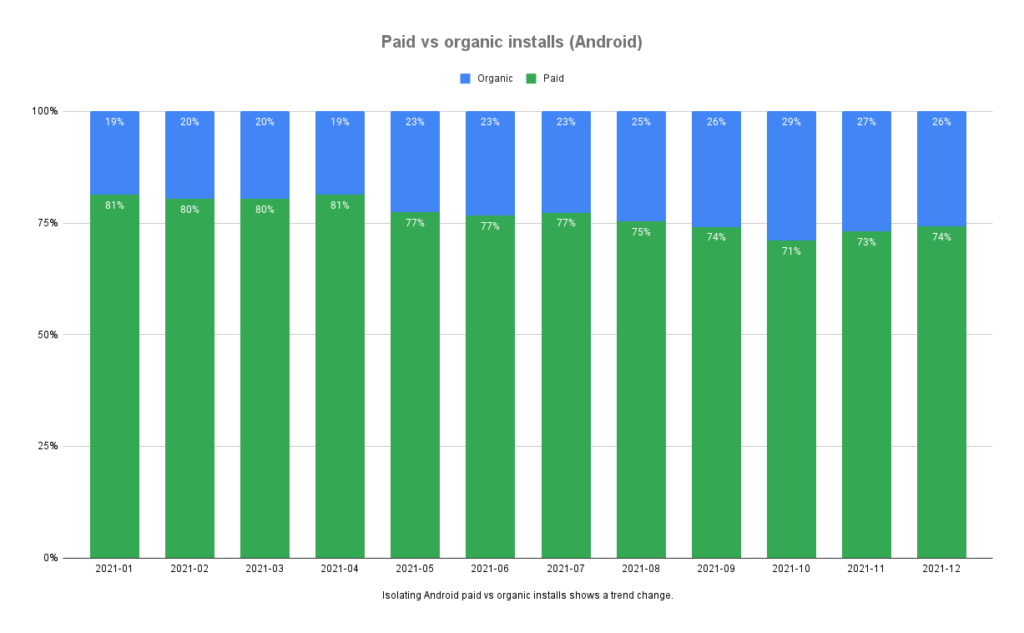

O gráfico exclusivo para Android, no entanto, mostra uma diferença bastante significativa:

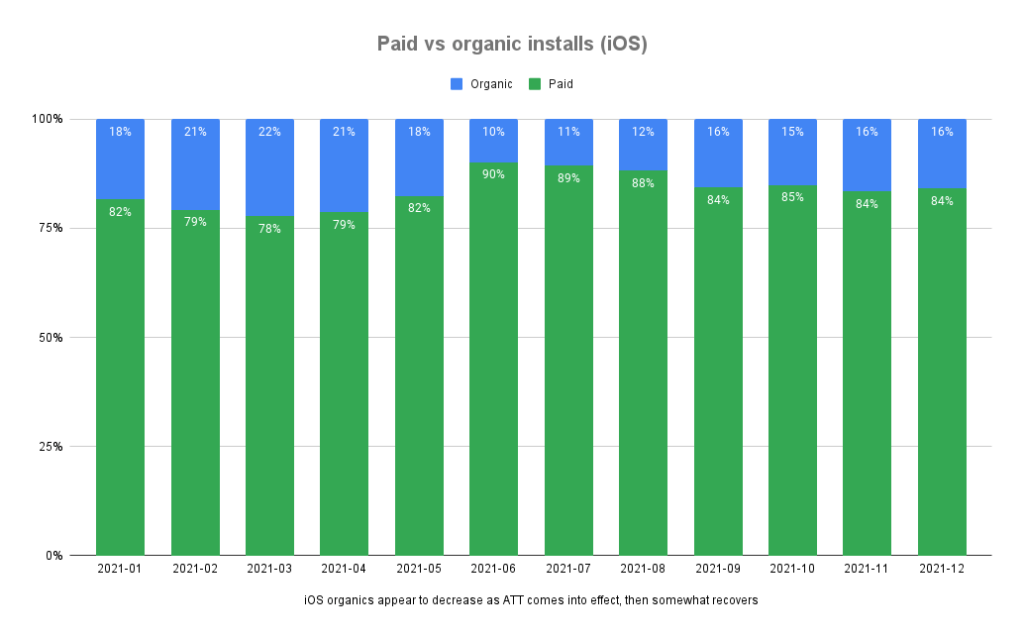

E o gráfico do iOS mostra o movimento oposto:

Claramente, o ano termina com uma tendência de 75-25 no Android, considerando a divisão entre aquisição de usuários orgânicos e pagos, e um índice bastante diferente de 85/15 no iOS. Supondo que essa métrica tenha se mantido estável no Android (uma suposição bastante segura), estamos vendo um efeito real, possivelmente causado por um aumento orgânico após meses de maior investimento em anúncios no Android. No iOS, observamos uma oscilação de três meses, onde as aquisições orgânicas diminuem de forma repentina e alarmante, seguida por um retorno gradual a níveis próximos (mas não exatamente iguais) às médias históricas.

Precisaremos coletar mais dados para descobrir para onde isso está caminhando agora.

Dados, perguntas e respostas

Como sempre, os dados respondem a algumas perguntas e levantam novas questões, para as quais precisamos de novos dados. Vou localizar algum analista de dados (ou importunar o Friedman) e responder a algumas dessas perguntas.

Além de outras sugestões, presumo. Se tiver alguma, me avise no Twitter.

E, como sempre, se você’re procurando ajuda para acertar a medição nesses tempos loucos e caóticos mobile tempos de crescimento, reserve uma demonstração e diga o que você precisa.

Mantenha-se atualizado sobre os últimos acontecimentos em marketing digital