소개 및 TLDR

2025년 4분기, 압력이 최고점에 도달했습니다.

연말에 전 세계 광고비가 다시 늘었지만 성과는 따라오지 못했습니다. 특히 iOS에서 제한된 고가치 인벤토리 수요가 급증해 광고주가 포지션 유지에 더 많은 비용을 지불했습니다. CPI가 급등하고 효율성이 낮아지며 규모와 가치 격차가 더 벌어졌습니다.

Android는 도달과 볼륨을 지속했지만, 매출 성장은 Apple 생태계에 고정돼 있었다. 대부분 분야에서 iOS는 과도한 수익 비중을 차지했으며, 설치는 Android 쪽으로 크게 이동했다. 결과는 익숙하지만 점점 심화되는 트레이드오프다: Android는 규모, iOS는 가치.

Q4 성장도 매우 선택적이었습니다. 넓게 확장하기보다 마케터들은 성과가 예측 가능하고 수익 검증된 시장·세그먼트에 베팅을 늘렸습니다. 게임은 강력히 회복했고, 온디맨드는 게임 외 설치를 장악했으며, 헬스·피트니스는 큰 진전을 보였습니다. 한편, 유틸리티, 교육, 이커머스는 예산을 축소했으며, 광고주는 확실성이 높은 기회에 투자를 재배치했습니다.

핵심은 스토리다. 4분기는 실험이나 저가 성장이 아니라, 최대 압박 속에서 효율성을 지키고 전환이 높은 시장을 우선시하며, LTV가 비용을 정당화할 때 프리미엄을 지불하는 것이었다.

핵심 하이라이트 및 결론

- 글로벌 광고 투자량이 전분기 대비 완만히 증가했지만, 성장은 집중적이며 전체적으로는 확대되지 않았다

- Android CPI가 전분기 대비 16% 급등해 1년 넘게 가장 큰 상승을 기록했다.

- iOS는 비용이 안정적이며 인플레이션 없이 규모를 흡수했습니다.

- 게임 및 온디맨드가 대부분의 증분 지출을 견인했습니다

- Tier 1 East와 미국이 예산 성장의 대부분을 차지했습니다

- ATT 옵트인 비율이 약간 완화돼, 포스트-IDFA 측정 전략 필요성이 강조되었습니다

- iOS는 설치 비중이 적음에도 불구하고 다수 수직군에서 매출의 70–90%를 지속적으로 창출했습니다

결론

모바일 마케터는 적은 사용자에게 더 많이 지불하지만, 더 높은 가치를 얻습니다. Android는 도달을 제공하지만, 수익 성장은 iOS에 집중돼 경쟁이 치열하고 정밀도가 핵심입니다.

늘 그렇듯이, 이 보고서의 데이터는 Singular의 데이터 중 상당 부분을 기반으로 합니다

전 세계 광고 투자 추세

글로벌 광고 투자가 Q4에 소폭 증가했지만, 주요 수치는 아래에서 더 미묘한 변화를 숨깁니다. 지출이 늘었지만 노출 공급이 약간 조정돼 확장보다 제한을 나타냅니다.

광고 투자 4.2% 증가

- 2025년 3분기~4분기 Android 광고 투자 13% 증가

- 2025년 3분기~4분기 iOS 광고 투자 -3.25% 감소

분기 말에 플랫폼별 동향이 갈라졌습니다. Android는 약간 완화됐고, iOS는 소폭 성장하며 경쟁 피크 동안 광고주가 순수 볼륨보다 수익화를 우선시하면서 점유율을 확보했습니다.

결론은 미묘하지만 중요합니다. 4분기 성장은 공급 확대가 아니라 경쟁에 의해 촉진되었으며, 이는 CPI 인플레이션과 이어진 효율성 압박의 기반을 마련했습니다.

OS별 글로벌 광고 노출을 분석하면 다음과 같습니다:

- Android 변화: −0.75% (감소)

- iOS(통합) 변화: +0.28% (증가)

결론: 전체 노출은 QoQ 소폭 감소했으며, 이는 Android의 완만한 하락 때문이고, iOS는 소폭 성장해 점유율을 높였습니다.

수직별 광고 투자

전체 광고 투자액이 QoQ 기준 약 4% 성장했지만, 상승은 고도로 집중되었습니다.

수직별 글로벌 광고 투자 변화

게임 및 온디맨드가 증분 지출의 대부분을 차지해 압박 속에서도 가장 신뢰받는 성장 엔진 두 개로 역할을 재확인했습니다. Health & Fitness도 작은 기반에서 시작했지만 견고한 상대 성장률을 기록했습니다.

동시에 여러 분야가 크게 후퇴했습니다. 유틸리티, 교육, 전자상거래, 기타가 감소했으며, 이는 시장 약화보다 예산 재배분을 의미합니다. 피크 분기에서 광고주는 검증된 수익과 예측 가능한 수익을 가진 분야에 자금을 투입했으며, 비용은 낮지만 안전성이 떨어지는 기회를 포기했습니다.

지역별 광고 투자

Q4에 투자 속도가 빨라졌지만, 증가는 성숙하고 퍼포먼스 중심 시장에 집중되었습니다. Tier 1 East는 전분기 대비 25% 상승으로 크게 앞섰고, 미국은 17% 상승했습니다. 광고주들은 연말 추진 동안 수익성이 높고 예측 가능한 지역에 집중하면서 이들 시장이 추가 예산의 대부분을 흡수했습니다.

지역별 글로벌 광고 투자 변화

다른 지역은 성장했지만 완만했습니다. Tier 2 시장인 일본·중국은 1~2자리 상승으로 꾸준한 확장을 나타냅니다. 반면 Tier 1 West와 전 세계는 소폭 이익을 보여 예산 절제 또는 확실한 지역으로 재배치를 시사합니다.

Q4 성장은 전면 확장이 아니라, 수익이 명확한 영역에 노력을 집중해 최적화 속도, 측정 정확도, 한계 이익을 최대 압박 속에서 결정적으로 만들었습니다.

ATT 및 IDFA 가용성

ATT 옵트인 비율이 Q3에서 Q4로 9%에서 8%로 소폭 감소했습니다. 변화는 방향성은 있지만 급격하지는 않습니다.

전 세계 옵트인 비율, 2025년 Q4

가장 중요한 신호는 안정성입니다. 대부분의 사용자가 여전히 옵트아웃 상태이며, 4분기에도 동의 행동에 구조적 변화가 없었습니다. 마케터에게 이는 이미 확립된 현실을 강조합니다: 퍼포먼스 성공은 옵트인 증가를 기다리기보다 신호 모델링, 집계, 복구에 더 크게 좌우됩니다.

ATT 수용도 산업별

Q4의 옵트인 증가율은 점진적이며, 이미 성과가 좋은 분야에 집중되었습니다. 사용자와 가치 교환이 활발하고 온보딩 흐름이 성숙한 카테고리는 약간 성장했지만, 성과가 낮은 분야는 제한적으로 남았습니다.

카테고리별 ATT 선택 항목

이 패턴은 ATT 개선이 각 분야별 맞춤 UX와 가치 제안의 명확성에 의해 추진되며, 사용자 감정 전반의 변화 때문이 아니라는 것을 시사합니다. 보편적인 해결책은 없습니다. 옵트인 확보는 여전히 제품 및 경험의 과제로, 시장 트렌드가 아닙니다.

전 세계 지표: 개요

Q3→Q4, 비용은 상승하고 효율은 약화되었습니다. CPI는 8.4%까지 $1.12, CPM은 4.6%까지 $2.88, 인벤토리 경쟁 심화와 Q4 예산 확대가 원인입니다.

Al mismo tiempo, las métricas de Performance retrocedieron ligeramente. El CTR cayó 1.3% hasta 4.50%, y el IPM descendió 3.5% hasta 2.56, señalando menor engagement y menos instalaciones por cada mil impresiones.

결론은 명확합니다. 4분기 압력은 성과 개선이 아니라 수요 때문이었습니다. 광고주들은 규모 유지에 더 지불했으며, 창의성, 최적화 속도, 측정 정확성이 효율성 보호에 필수적입니다.

CPI 심층 분석: 지역, 수직 및 성별

OS별 CPI

CPI가 QoQ로 두 플랫폼 모두 상승했습니다. Android는 낮은 기준에서 큰 상승을 보였고, iOS는 절대적으로 더 비싸게 유지돼 비용 압박을 대부분 흡수합니다.

OS별 전 세계 CPI 변동

Q3에서 Q4로, CPI가 두 플랫폼 모두 상승했지만 규모는 크게 달랐습니다. iOS에서는 상승이 완만해 $3.44에서 $3.83으로, QoQ 약 11% 상승이며 연말을 앞두고 iOS 인벤토리 경매 경쟁과 압력이 강화되었습니다. 이는 수요가 증가할 때 제한된 고가 환경에서 비용이 빠르게 상승할 수 있음을 보여줍니다.

Android에서는 CPI가 $0.57에서 $0.66으로 약 16% QoQ 상승했습니다. iOS와 동일한 추세지만 변동 폭은 작아 Android 비용 안정성과 인벤토리 가용성이 높아졌음을 보여줍니다.

결론은 명확합니다: 4분기 비용 인플레이션은 주로 Android 때문이었습니다. 광고주들은 Android에서 규모를 유지하기 위해 큰 프리미엄을 지불했으며, iOS는 상대적으로 효율적이었습니다. 이 격차는 높은 수요 시기에 플랫폼별 예산과 ROI 기대치를 정의하는 것이 핵심임을 보여줍니다.

지역별 CPI

OS별 전 세계 CPI 변동

2025년 4분기에, CPI가 대부분 지역에서 상승했습니다, 하지만 증가는 고가치 시장에 집중되었습니다. 미국은 가장 비용이 많이 드는 국가로 남았습니다 그리고 계속 상승했으며, 반면에 일본은 가장 급격한 상승을 보였습니다, 연말을 향한 경쟁이 심화되고 공급이 더욱 조여졌음을 나타냅니다.

다른 지역에서는 증가폭이 más 완만했습니다. 중국 및 Tier 2 West 전진했으며, 반면에 Tier 1 West, Tier 1 East, Tier 2 East 및 전 세계 비교적 안정적이며 비용이 낮은 상태를 유지했습니다.

결론은 초점입니다. Q4 비용 인플레이션은 우선 시장에 의해 주도됐으며, 일반적인 압력이 아니라, 피크 분기에 지역별 입찰 전략, 예산 및 ROI 기대치를 강화해야 함을 의미합니다.

수직적 CPI

소매·금융·여행은 경쟁 치열·가치 높아 가장 비용 많이 드는 카테고리. 유틸리티·기타는 반대편에 있어 CPI 낮지만 참여·전환율 높음.

수직 및 OS별 CPI

플랫폼별로 보면 격차가 더 커집니다. iOS CPI는 모든 분야에서 실질적으로 크게 높고, 배수로 나타납니다. Android는 효율과 규모를 제공하지만, 광고주는 사용자 가치가 비용을 정당화하는 iOS에서 여전히 프리미엄을 지불합니다.

CPI por género de juego

Q3에서 Q4로, CPI 압력이 상위에 집중되었습니다 전체적으로 고르게 상승하는 대신 장르별로 차이가 있었습니다. 전체 순위는 대부분 동일했지만 Q4 비용 곡선의 상단이 확대되었습니다.

에서 Android, 증가가 선택적이었습니다. Casino, Role-Playing, Simulation, Action y Party 비용이 más 상승했으며, 대다수ía 다른 장르é는 거의 변동이 없고 저비용을 유지했습니다. Android continúa 안정성을 제공하고 있습니다.

에서 iOS, 변화가 más 뚜렷했습니다. Casino와 Role-Playing이 aún más 멀어졌습니다, inflación clara también en Sports, Party y Strategy. 중간 수준 géneros가 약간 상승하여 상위와 하위 간 격차가 확대되었습니다.

Conclusión: Q4 amplificó la polarización. 광고주가 más 비용을 지불해 고가치 장르에 경쟁했으며, 특히 iOS에서, 저인텐션 géneros는 상대적으로 고립된 상태를 유지했습니다.

국가 등급 및 수직별 핵심 지표

싱귤러에서는 지역별로 데이터를 분석합니다:

다음은 데이터입니다:

핵심 지역 인사이트

각 시장 세그먼트의 하이라이트를 살펴보겠습니다 …

미국

- 고비용 트래픽, 높은 수익 잠재력

- 수직군별 큰 변동

- 치열한 경쟁이 CPI 상승을 촉진

- 스마트 최적화가 결과를 창출, 특히 여행·유틸·게임

중국

- 대규모 확장, 생태계 고파편화

- 수직군별 효율 극단 변동

- 선택 카테고리 CPI 매우 낮음, 전환 품질 불안정

- 추적·플랫폼 제한이 벤치마크 왜곡

- 게임·엔터·유틸에 선택적 접근 권장

일본

- 높은 의도, 높은 가치 및 높은 비용의 시장

- 미국처럼 행동, APAC와 차별화

- CTR 낮음, CVR 견고, 다운스트림 가치 강함

- 금융·여행·게임 분야 CPI 인플레이션이 뚜렷함

- 창의적 로컬화가 성공에 필수적

1등급 서부

- 미국보다 훨씬 저렴함

- 대다수 수직군에서 CVR·IPM 견고

- 유틸리티·게임 효율성 상승 두드러짐

- CTR 낮음, 설치 전환율 우수

- 스케일 성장에 비용·품질 균형 우수

1등급 동부

- 프리미엄 타깃, 비용 효율 최고

- 미국 수준 CPI 없이 확장 최적점

- 게임·여행, 탁월한 성과

- 높은 참여, 견고한 전환율

- 퍼포먼스 기반 글로벌 캠페인에 최적

2등급 서부

- 성장 확장 비용 효율 지역

- 낮은 CPI, 건강한 CTR·CVR

- 프리미엄 시장 대비 사용자 수익 뒤처짐

- 유틸·게임 IPM 견고

- 테스트·확장·대량 성장에 적합

2등급 동부

- CPI가 매우 낮은 대규모 설치량

- 탑 퍼널 성장 및 빠른 실험에 최적

- CTR은 높지만 전환율은 변동성이 큼

- 현지화된 창의성과 문화적 관련성이 필요

- 유틸리티 및 캐주얼 게임에 더 적합

나머지 세계

- 경제적인 도달 범위와 혼합 사용자 품질

- CTR은 견고하지만 CVR과 수익화는 일관성 부족

- 인지도와 초기 획득 단계에 효과적

- ROAS 보호를 위해 엄격한 최적화와 필터링 필요

- 저비용 콘텐츠 앱 및 유틸리티 지향 앱에 더 적합

또는 간단한 차트를 선호하는 경우

수직별 핵심 인사이트

수직별 관점에서 얻을 수 있는 인사이트 몇 가지…

교육

- 전 지역에서 CVR이 견고한 중간 CPI

- Tier 1 East·Tier 2 West에서 CVR이 20%에 가까워 효율성 상승

- 미국은 CPM 상승으로 비용 증가

- 의도 기반 설치가 신흥 시장·Tier 1 East에서 강한 IPM

- 높은 참여 지역에서 낮은 CPI와 명확한 의도로 성과 우수

엔터테인먼트

- 글로벌 견고한 CTR·CVR, 중간 CPI

- Tier1 West·Tier2 East·전 세계 강력 IPM, 비용 효율 설치

- 미국·일본 고비용, 스트리밍·미디어 프리미엄 경쟁

- 광범위 매력·확장 가능한 성과, 균형 수직

- 전 세계 우수, 미국 외 특히 강함

금융 서비스

- 미국·일본에서 CPI가 $10을 넘는 전 세계 최고 수직 중 하나

- 마찰·규제·컴플라이언스 장벽으로 CTR·IPM이 낮음

- 미국에서는 높은 LTV가 비용을 정당화해 더 수익성 높음

- Tier 2 지역을 포함한 모든 시장에서 거의 비용 효율적이지 않음

- 수익이 즉시 효율이 아니라 장기 가치에 따라 달라지는 고경쟁 수직

게임

- 전반적으로 중간 수준의 CPI이지만 시장별로 극심한 변동이 있음

- Tier 1 East, Tier 2 East 및 전 세계에서 IPM이 강력하며, 낮은 CPI와 견고한 참여가 원동력

- 일본과 미국에서 CPI가 급등, 특히 iOS에서

- Tier 2 East와 Tier 1 East에서 규모에 따른 비용 효율성이 높음

- 시장 선택이 신중할 때 전 세계적으로 견고한 ROI를 보이는 고볼륨 카테고리

헬스 & 피트니스

- 프리미엄 시장에서 CPI는 보통 중간 수준이며, 미국과 일본에서 더 높음

- Tier 1 West에서 CVR이 견고하고, 의도 기반 행동을 반영함

- 전반적으로 IPM은 중간 범위이며, Tier 1 East와 중국에서 효율성이 낮음

- Tier 1 West에서 비용과 참여가 최적 균형을 이루어 수익성이 높음

- 고품질 사용자이지만, 프리미엄 시장에서 CPI 인플레이션을 방지해야 ROI가 보장됨

온디맨드

- 프리미엄 시장, 특히 미국과 일본에서 CPI 지속적으로 높음

- CTR과 CVR이 보통이라 IPM 개선 여지가 제한적

- Tier 1 West와 Tier 2 East에서 CPI 크게 감소, 효율성 상승

- 조정된 단위 경제성으로 경쟁적인 수직군

- 성공은 획득 효율보다 LTV 관리에 달림

전자상거래 & 쇼핑 (소매)

- 미국·일본에서 CPI가 극단적인 고비용 수직군

- 프리미엄 시장에서 낮은 CTR과 높은 CPM

- Tier 1 East와 Tier 2 West에서 CVR이 크게 높아 더 효율적

- 시즌 및 휴일 경쟁이 미국 비용을 크게 상승시킴

- 정밀 입찰, 실시간 최적화 및 시장 선택성이 필요

여행

- 지역별 CPI 변동이 크며, 미국은 매우 높고 다른 시장은 훨씬 효율적

- 전 세계적으로 견고한 CTR 및 CVR, 시각적이고 높은 의도의 크리에이티브로 구동

- Tier 1 East와 전 세계에서 높은 IPM, 효율적인 설치를 의미

- Tier 1 West와 East에서 더 높은 수익성, 프리미엄 사용자와 관리 가능한 CPI 균형

- 시즌성과 타이밍을 올바르게 관리하면 수직 분야가 견고해짐

유용

- 거의 모든 지역에서 가장 낮은 CPI, 특히 Tier 1 East, Tier 2 East, Tier 2 West

- 전 세계적으로 IPM이 지속적으로 높으며, 종종 천 회 노출당 6~10 설치를 초과합니다

- 탄탄한 CTR과 CVR은 보편적이며 마찰이 적은 사용 사례를 보여줍니다

- Tier 1 West와 Tier 2 East에서 비용 효율성이 높아 규모와 효율성을 결합합니다

- 퍼포먼스 수직 파워하우스: 비용 효율적이고, 효율적이며 확장이 쉽습니다

수익화 동향

Android는 규모를, iOS는 가치를 주도하지만, 이 구분은 보편적이지 않습니다.

대다수의 수직군에서 Android는 설치의 대다수를 생성하고 iOS는 수익의 불균형적인 비율을 차지합니다. 이는 특히 Gaming, Financial 및 Health & Fitness, iOS는 설치 기반이 훨씬 작음에도 불구하고 수익의 70–87%를 창출합니다.

명확한 예외가 있습니다. 유틸리티 Android가 설치와 수익 모두에서 압도적으로 주도하고 있으며, 엔터테인먼트 모델을 뒤집습니다: iOS가 설치를 주도하지만 Android는 수익의 거의 80%를 생성합니다.

결론은 간단합니다. 플랫폼별 전략은 수직별로 구체적으로 설계되어야 합니다. iOS는 대부분의 카테고리에서 여전히 수익 창출 엔진이지만, Android는 규모와 수익 구조가 맞춰질 때 이를 능가할 수 있습니다.

버티컬별 주요 통찰력:

- 이커머스 & 쇼핑

Android가 설치의 85%를 주도하지만, iOS는 수익의 45%를 차지하며, iOS에서 사용자당 수익성이 훨씬 더 강함을 보여줍니다, 규모가 작음에도 불구하고. - 교육

설치가 비교적 균형 잡혀 있습니다 (53% Android, 47% iOS), iOS가 수익 참여에서 약간 앞서며, 이는 iOS에서 유료 채택이 더 많음을 나타냅니다. - 엔터테인먼트

iOS가 설치에서 58%로 선두를 차지하지만, Android가 수익에서 79%로 우세합니다. 이는 Android에서 더 강력한 수익화가 이 카테고리를 이끄는 이례적인 전환입니다. - 금융 서비스

Android가 설치의 85%를 차지하지만, iOS는 수익의 거의 70%를 창출하여 iOS 사용자가 훨씬 더 가치가 있음을 강조합니다. - 게임

Android가 설치의 90%를 제공하고 iOS는 수익의 87%를 차지합니다. iOS에 대한 강한 수익 편향의 대표적인 사례입니다. - 건강 & 피트니스

Android가 설치의 66%를 선도하지만 iOS는 수익의 거의 80%를 창출합니다. iOS의 프리미엄 구독에 강한 편향을 보여줍니다. - 온디맨드

Android가 설치의 87%를 제공하지만, 수익은 더 균형 잡혀 있습니다. iOS는 여전히 수익의 43%로 상대적 비중을 앞섭니다.íááú - 유틸리티

Android이 설치(98%)와 수익(89%)를 압도적으로 장악하며, 플랫폼 제한 및 límites 배포를 iOS에서 반영합니다. - 여행

Android이 설치(66%)에서 선두를 차지하지만, iOS는 수익에서 약간 앞서며, convirtiéndolo를 플랫폼 간 가장 más 균형 잡힌 수직 분야 중 하나로 만들고 있습니다. - 기타

Android가 거의 모든 설치(97%)를 생성하지만, iOS는 una proporción 비정상적으로 큰 비율을 수익(43%)에서 차지하며, señalando 더 높은 monetización 효율성을 iOS에서 보여줍니다.

광고 네트워크별 투자 비중: 최고 수익자

모든 플랫폼 통합

광고 네트워크별 투자 비중을 분석하면 마케터들이 대형 플랫폼을 넘어 획득 전략을 다양화하고 있음을 알 수 있습니다.

전체 플랫폼을 합치면 TikTok이 투자와 광고주 채택 모두에서 가장 빠르게 성장하는 채널로 부각됩니다. 다수 수직군에 걸친 강점은 규모와 성과를 동시에 제공할 수 있다는 지속적인 신뢰를 보여줍니다.

광고비 증가

광고주 증가

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

플랫폼별 승자

Android 성장은 Google, Meta, TikTok 등 플랫폼과 게임·유틸리티 앱에 강한 DSP 조합 덕분입니다. 이는 Android 인벤토리의 개방성과 다양성을 보여주며, 전문화가 규모를 넘어설 수 있음을 시사합니다.

광고비 증가

광고주 증가

1

2

3

4

5

6

7

8

9

10

iOS에서 Apple Search Ads는 교육, 여행, 금융, Health & Fitness와 같은 고의도 획득의 핵심 역할을 계속하고 있습니다. TikTok도 참여를 확대하며, 퍼포먼스 크로스‑플랫폼 채널이자 톱‑퍼널 도구 이상의 역할을 강화하고 있습니다.

핵심 결론은 다각화입니다. 마케터들은 단일 네트워크에 의존하지 않고 규모, 의도, 효율성을 균형 잡는 멀티‑파트너 전략을 점점 더 구축하고 있습니다.

광고비 증가

광고주 증가

1

2

3

4

5

6

7

8

9

10

광고 네트워크 및 수직별 음성 비중

데이터를 보는 또 다른 방법: 세로별 상위 5개 광고 네트워크를 표 형식으로.

중요 참고: Google과 Meta가 거의 모든 분야를 선도하므로 이 목록에서 제외합니다. 각 광고 네트워크 목록을 볼 때마다 Meta와 Google을 머릿속에 추가하세요.

핵심 인사이트

- 다양한 플랫폼이 여러 수직 분야에서 중요한 역할을 수행합니다, 앱 마케터들이 점점 더 많이 구축하고 있는 다중 파트너 획득 전략 대형 플랫폼을 넘어.

- TikTok은 다양한 수직 분야에서 폭넓고 일관된 강점을 보여줍니다

- 특히 유틸리티

- 주요 플랫폼으로 금융 서비스, 온디맨드, 교육 및 전자상거래

- 다양성을 보여줍니다 설치량과 투자 기반 사용 사례 모두에서

- 특히 유틸리티

- Apple Search Ads는 높은 의도 획득의 핵심

- 주요 플랫폼 중 하나로 자리잡습니다 교육, 여행, 전자상거래, 건강 & 피트니스, 금융 서비스

- 핵심 동인 역할을 지속하고 있습니다 고품질 사용자와 높은 다운스트림 가치 iOS에서

- 주요 플랫폼 중 하나로 자리잡습니다 교육, 여행, 전자상거래, 건강 & 피트니스, 금융 서비스

- DSP는 수직별 특정 사용 사례에서 뛰어난 성과를 제공합니다

- Mintegral 는 특히 강합니다 게임, 추가적으로 유틸리티 및 기타

- AppLovin 리더십을 보여줍니다 게임 일관된 존재감 엔터테인먼트, Educación 및 온디맨드

- Unity Ads 핵심 플랫폼입니다 게임, 깊은 전문화ó을 반영하는 카테고리í에

- Liftoff 다음에서 나타납니다 건강 & 피트니스, 금융 서비스 및 전자상거래, 정렬á이 잘 된 퍼포먼스 중심 전략

- Moloco 지속적인 존재감을 유지합니다 게임, 유틸리티, Educación 및 건강 & 피트니스, 크로스-버티컬 적용성을 강화합니다

- Mintegral 는 특히 강합니다 게임, 추가적으로 유틸리티 및 기타

- 전문화된 플랫폼은 카테고리별 강점을 강화합니다

- Roku 는 엔터테인먼트, 커넥티드 TV 및 스트리밍 사용 사례와 정렬됩니다

- Taboola 는 엔터테인먼트, 콘텐츠 발견 및 네이티브 배치에서 강점을 보여줍니다

- Kakao 관련성을 보여줍니다 전자상거래, 영향을 강조합니다 Korea y adquisición impulsada por APAC

- Adjoe 에 나타납니다 건강 & 피트니스 와 엔터테인먼트, reflejando adquisición de usuarios basada en engagement

- X continúa mostrando presencia en 금융 서비스 와 온디맨드, 퍼포먼스 및 미드-펀넬 전략을 지원합니다

- Roku 는 엔터테인먼트, 커넥티드 TV 및 스트리밍 사용 사례와 정렬됩니다

파트너 인사이트

페르소나.리

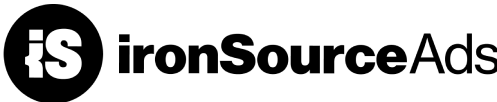

Retargeting: 은행에서 메인 무대로

UA 비용이 계속 disparándose하고 마케터가 CPM을 현저히 más 높은 상황에서, 리타게팅이 힘을 얻고 있다. UA 비용 증가를 —특히 iOS—를 넘어, 리타게팅이 현대 마케팅 믹스의 핵심 부분이 된 여러 실용적인 이유가 있습니다.

- 사용자 atención 시간 감소. diseñadas 앱도 시간에 따라 사용자 atención 유지에 어려움을 겪으며, 지속적인 참여 전략 없이는 이탈이 불가피합니다.

- 고가치 사용자를 위한 치열한 경쟁. 사용자를 확보하는 것이 최종 목표가 아니다. 설치만으로는 의미가 적고, 사용자를 적극 방어해야 한다. 오늘날 이탈은 다른 광고가 더 효과적이기 때문이다.

UA 비용이 CPM 상승으로 늘고 LTV는 변함없어 UA 채널 ROAS가 감소합니다. 모바일 마케터에게 UA 목표 달성은 전보다 어려워졌고, 바로 리타게팅이 해결책입니다.

리타게팅은 유기적 채널(CRM 연계)이 소진되고 비활성 사용자가 앱 재사용을 위해 추가 자극이 필요할 때 재참여 채널 역할을 합니다. 리타게팅은 프로그래매틱하게 진행돼 —CPM이 자동으로 저렴해지는 것은 아니지만— 사용자를 다시 불러오는 투자는 가치가 있으며 LTV를 크게 높입니다.

리타게팅이 지속적으로 높은 ROI를 제공하는 여러 이유가 있습니다:

- 고도로 타깃팅된 고의도 청중. 리타게팅 캠페인은 수십만 설치된 앱에서도 의도적으로 제한된 청중에게 전달됩니다. 특정 사용자에 집중한 이 접근법은 광범위한 UA보다 자연스럽게 전환율을 높입니다.

- 고임팩트 비디오 크리에이티브가 증분 리프트를 생성합니다. 전체 화면 인터스티셜은 비용이 높지만 가장 큰 리프트를 제공합니다.

프로 팁: 리타게팅 예산 대부분이 아직 배너에 쓰인다면 증분 테스트를 실행하세요. 320×50 유닛이 실제 증분이 아닌 뷰스루 전환으로 귀하의 유기 트래픽을 조용히 잠식할 수 있습니다.

- 온보딩 없이, 교육 격차 없이. 이 사용자들은 이미 앱을 알고 있습니다. 가치 제안을 설명하거나 초기 경험을 거칠 필요 없이 바로 핵심 경험으로 이동시킬 수 있습니다.

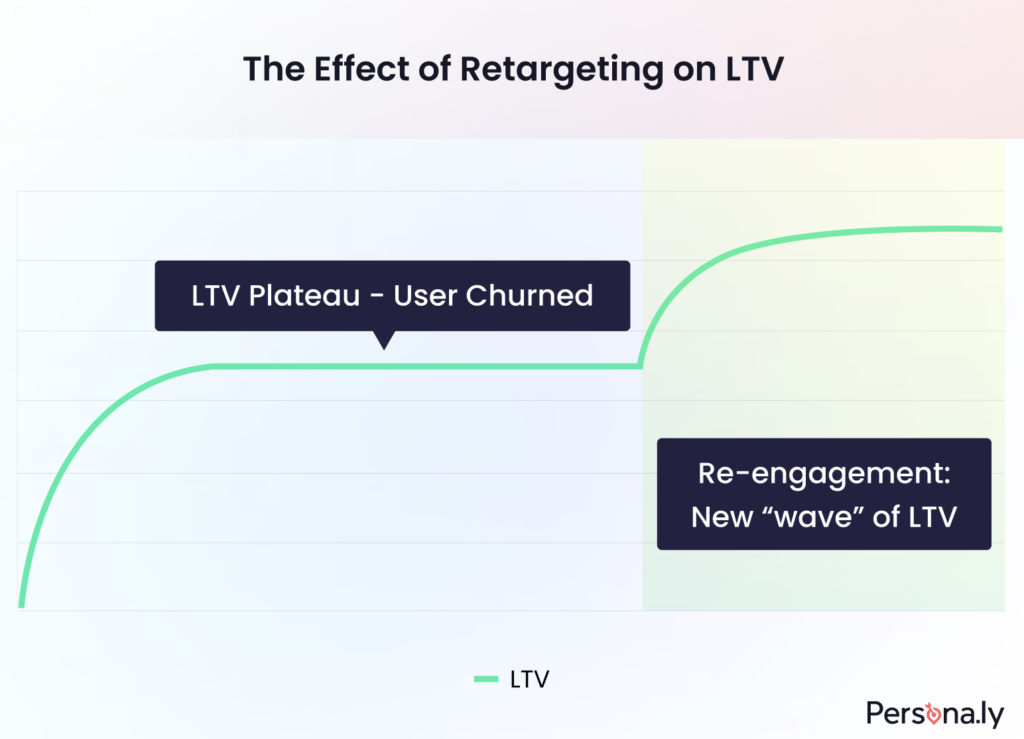

높은 ROI와 LTV 증가가 점점 더 많은 톱 수익 앱 퍼블리셔들을 고도로 세분화된 재참여 프로그래매틱 솔루션 탐색으로 이끌고 있습니다.

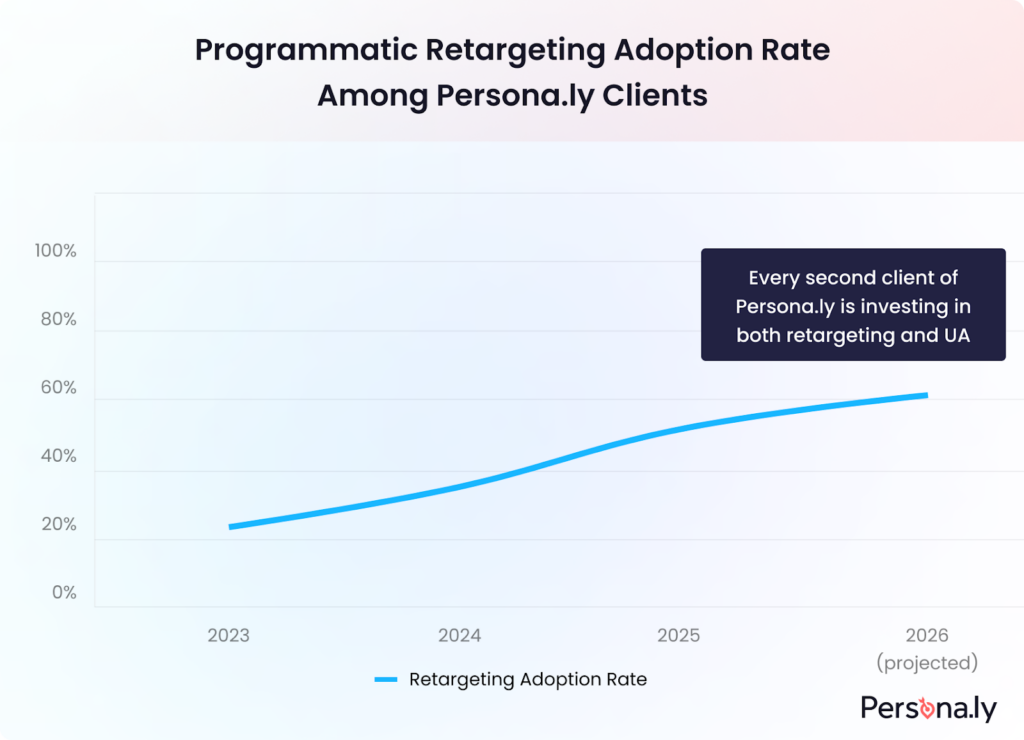

재타깃팅 최적점 찾기

비활성 기준은 없으며, 이탈을 정의하려면 última 인앱 활동 후 7 días가 기본 MMP configuración입니다. 최적 타이밍은 앱 LTV 곡선과 사용자 행동에 따라 달라집니다.

수년간 años, 우리는 número가 증가하는 compañías를 보았습니다. 이들은 데이터 팀 인사이트를 우선시하고, 사용자 lifecycle을 매핑하며, 주요 drop-offs를 식별하고 재참여 창을 테스트합니다.

정교한 퍼블리셔는 리타게팅 최적 시점을 정확히 잡아, 너무 일찍 하면 유기 트래픽을 잠식하고, 너무 늦으면 경쟁자에게 사용자를 뺏깁니다.

지금 실제로 변화를 이끄는 요인은:

- 데이터 기반 라이프사이클 매핑은 estándar입니다. 팀은 이제 재참여 창을 정의할 때 가정에 의존하지 않으며; análisis 생존 분석을 코호트별로 수행해 precisión “organic return cliff”를 정확히 식별합니다: 이는 orgánico 재참여 확률이 크게 감소하는 específico 지점입니다.

- 증분 테스트는 생략할 수 없습니다. 이 없으면, 유기적으로 돌아온 사용자의 재타깃 실질 상승 효과를 확신 있게 구분하거나 파트너 프로그램의 성과를 평가할 수 없습니다.

- 경쟁 압력이 일부 분야에서 더 이른 윈도우를 강요하고 있습니다. En 초고경쟁 카테고리에서는 팀이 4~5일 윈도우를 실험 중이며, 더 늦추면 경쟁자에게 사용자를 영구적으로 잃게 됩니다.

리타게팅 + CTV: 완벽한 조합

CTV는 이제 시장의 새로운 플레이어는 아니지만 여전히 많은 광고주에게 무시됩니다. 매체 자체는 새롭지 않지만, 프로그래매틱 광고 채널인 커넥티드 TV는 아직 젊어 많은 광고주가 본격적인 테스트와 전용 예산 할당을 시작하고 있습니다.

다른 신흥 광고 기술 채널처럼, CTV는 기본을 모르면 사기와 비효율에 취약합니다.

즉, 진짜 razón 때문에 CTV가 atención을 받아야 하는 이유는 간단합니다: 는 intent-light (low-intent와 혼동하면 안 됩니다) 하지만 매우 attention-heavy. 모바일과 달리, 사람들은 멀티태스킹을 하거나 distraídas 또는 media atención을 제공하고, CTV는 사용자가 están 편안히, instalados cómodamente 상태에서 큰 화면에 집중할 때 효과적입니다.

그렇다면 CTV가 리타게팅에 특히 강력한 이유는?

고임팩트 크리에이티브 포맷, 가구 수준 정밀 타게팅, 거의 완벽한 타이밍. 사용자가 진짜 여가 시간에, 여행·회의 없이 집중하고 수용적인 순간에 도달합니다.

2025년에 CTV에 투자하기 시작했거나 2026년에 확대 계획 중인 광고주가 늘고 있습니다. 전략적으로 실행하는 기업은 조용히 큰 경쟁 우위를 확보하고 있습니다. 올바르게 실행한다면 내년 최고의 스마트한 움직임이 될 수 있습니다.

UA는 여전히 대화에 포함됩니다

리타게팅은 선택이 아니라 필수이며, 획득을 대체하지는 않습니다. 수영장을 헤엄치는 듯 효율적·예측 가능·높은 수익성을 제공, UA의 광활한 바다와 대비됩니다.

즉, 규모를 확대하려면 퍼블리셔는 새로운 사용자를 획득하는 투자를 멈출 수 없습니다.

Splitmetrics

2025년 Apple Ads(검색 결과 캠페인) 전환율 추세

1. 모든 카테고리의 평균 전환율이 약간 감소했습니다

Apple Ads 검색 결과 캠페인에서 상위 15개 카테고리의 평균 전환율이 2024년 67.2%에서 2025년 66.2%로 감소했습니다.

이 하락은 고트래픽 카테고리의 경쟁 심화와 시장 포화가 원인으로, 앱에 도달하는 트래픽 품질을 낮춥니다. 포화된 카테고리에서는 사용자가 선택지가 늘어나 결정이 늦어지고, 광고를 탭한 후 전환 가능성이 감소합니다.

2. Sports와 Travel, 최고 전환율 기록

전환율 기준, Sports(73.0%)·Travel(72.6%) 2025년 전체 앱 카테고리 선두.

스포츠 앱은 사용자의 명확한 의도에서 이익을 얻습니다. 검색이 구체적이고 의사결정 과정이 짧아 광고 탭 전환 확률이 높아집니다. 여행 분야도 크게 개선되어, 광고를 탭하는 사용자가 목적 의식이 강하고 즉시 여행을 계획하는 경우가 많습니다.

이 카테고리들의 높은 전환율은 강력한 제품-시장 적합성을 보여줍니다. 마케터에게는 명확하고 높은 의도의 키워드와 최적화된 제품 페이지로 캠페인을 정렬하는 가치가 강조됩니다.

3. 소셜 네트워킹 및 엔터테인먼트가 가장 큰 하락을 기록했습니다

소셜 네트워킹과 엔터테인먼트 카테고리는 2025년 CR에서 가장 큰 하락을 보였습니다. 소셜 네트워킹은 71.8%에서 59.0%로, 엔터테인먼트는 74.8%에서 64.2%로 감소했습니다.

소셜 앱은 시장 포화와 사용자 선택성이 높아지고, 엔터테인먼트 앱은 파편화된 발견 채널에서 경쟁합니다. 대형 플랫폼은 시장 점유율을 공격적으로 지키면서 작은 앱의 트래픽 품질도 낮춥니다.

UA 매니저에게 핵심은 간단합니다: 고품질 트래픽, 정확한 키워드, 창의적인 소재와 맞춤형 제품 페이지로 차별화해 효율성을 유지하세요.

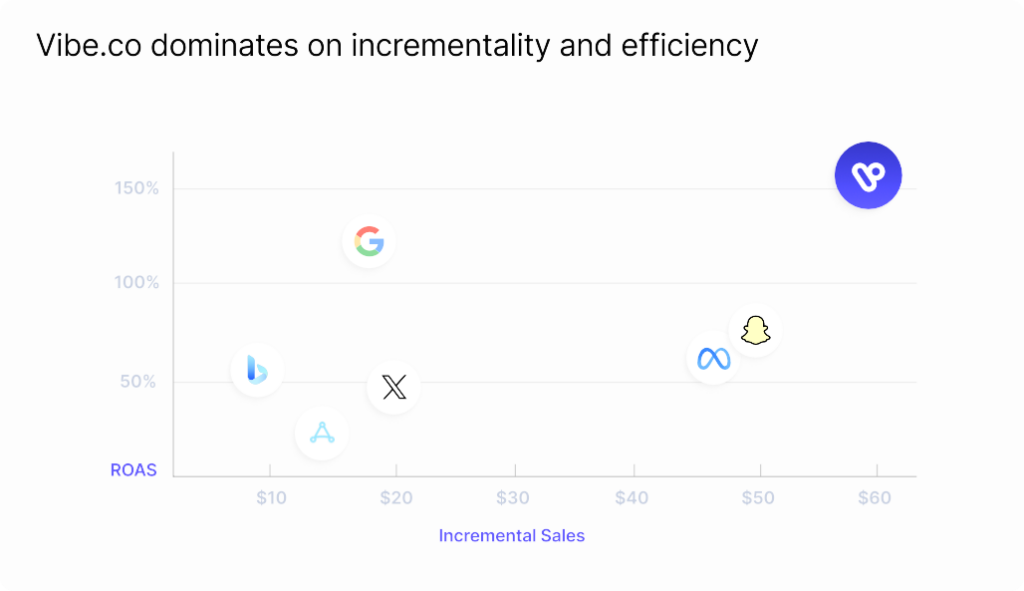

VIBE

CTV 성과 플레이북 2026

1. CTV 성과가 어트리뷰션 기준을 초과했습니다

CTV는 이제 상위 퍼널의 블랙박스가 아닙니다. 검증된 공급과 퍼스트 파티 데이터와 결합하면, CTV는 측정 가능한 증분 성과를 제공하고, 경우에 따라 유료 소셜보다 효율적입니다. 검증된 CTV를 사용하는 브랜드는 유료 소셜 대비 CAC가 55% 낮고, 주간 성과가 안정적이며, 투자 1달러당 평균 1.52달러의 증분 매출을 테스트로 검증합니다.

2. 모델링된 어트리뷰션이 아니라 증분성이 핵심 KPI다

모바일·웹에서 신호 손실이 가속화됨에 따라 기존 라스트클릭 지표와 플랫폼 보고가 점점 과대평가됩니다. 가장 효과적인 CTV 프로그램은 이제 MMP를 통한 제3자 검증과 통제된 리프트 테스트에 기반합니다. 통제 실험에서 CTV는 Shopify 전체 주문의 6~9%를 차지했으며, 증분 전환의 81%는 신규 고객에서 발생했습니다. 이는 CTV가 기존 채널을 잠식하지 않고 실제 성장을 견인한다는 강력한 증거입니다.

3. 창의성 + 검증된 잠재고객이 규모에 맞춰 ROAS를 해제한다

CTV 성과는 단순히 도달률만으로 결정되지 않는다. 정확성과 창의적 실행이 핵심이다. CRM 기반 리타게팅이나 고의도 유사 잠재고객을 활용하고, 퍼포먼스에 최적화된 크리에이티브를 결합한 캠페인은 전자상거래 분야에서 일관되게 300–400%+의 ROAS를 달성했다. 마케터에게 명확한 결론: CTV를 브랜딩 비용이 아닌 퍼포먼스 채널로 다루고, 페이드 소셜과 동일한 엄격함으로 크리에이티브를 최적화하라.

각주

국가 및 티어

우리는 여러 필터를 통해 전 세계 데이터를 분석합니다. 그 중 하나가 국가 티어이며, 고객 기반에 따라 다음과 같이 정의합니다:

- 중국

- 일본

- 나머지 세계

- Tier 1 East: 한국, 인도

- Tier 2 East: 대만, 인도네시아, 터키, 태국, 필리핀

- Tier 1 West: 캐나다, 프랑스, 독일, 영국

- Tier 2 West: 호주, 멕시코, 브라질, 스페인, 이탈리아, 네덜란드, 폴란드

- 미국

이 데이터에 대하여

이 데이터는 Singular 가 보는 adtech 생태계를 기반합니다. 우리는 Mobile Marketing Platform에서 큰 비중을 차지하고 방대한 데이터를 보유하지만, 인사이트는 마케팅을 활발히 진행하고 성장 중이며 사용자 획득에 크게 투자하는 앱에 편향됩니다.