블로그

2025년 최고 핀테트 앱 애프: 누가 성공하고 있는가?

핀테크가 뱅킹을 삼키고 있습니다. 모든 전통 은행은 디지털 은행이 되고자 하며, 모든 결제 앱, 지갑 앱 및 기타 종류의 핀테크 앱은 네오뱅크가 되고자 합니다. 그러나 누가 승리하고 있습니까? 그리고 2025년에 어떤 핀테크 앱이 선두에 있습니까?

저는 지난 90일 동안 다운로드 수를 기준으로 현재 세계에서 가장 인기 있는 핀테크 앱 100개를 살펴보았습니다. iOS와 Android에서 가장 인기 있는 핀테크 앱이 전 세계적으로 어떻게 나타나고 있는지 보여드리겠습니다. 2025년 가장 인기 있는 각 핀테크 앱은 출신 국가 및 속한 카테고리와 함께 나열되며, iOS와 Android 앱 모두에서 평균 성장률이 나타납니다

| ´°Â1 | 앱 이름 | 국가 | 카테고리 |

|---|---|---|---|

| 1 | PhonePe: 보안 결제 앱 | 인도 | 결제 |

| 2 | Airtel Thanks: 충전 및 은행 | 인도 | 은행 |

| 3 | Pi 네트워크 | 미국 | 암호화폐 |

| 4 | 페이팔 – 결제, 송금, 저축 | 미국 | 결제 |

| 5 | Paytm: 안전한 UPI 결제 | 인도 | 결제 |

| 6 | DANA 인도네시아 디지털 지갑 | 인도네시아 공화국 | 디지털 지갑 |

| 7 | 바이낸스: 비트코인 및 암호화폐 구매 | 몰타 | 암호화폐 |

| 8 | 구글 페이: 저장, 결제, 관리 | 미국 | 결제 |

| 9 | 은련 앱 | 중국 | 결제 |

| 10 | 모바일 JKN | 인도네시아 공화국 | 청구서 |

| 11 | 누 | 브라질 | 은행 |

| 12 | 쇼피페이 – 라마단 축제 | 인도네시아 공화국 | 결제 |

| 13 | 메르카도 파고: 디지털 계정 | 아르헨티나 | 은행 |

| 14 | 전자 세무국 | 중국 | 세금 |

| 15 | 구글 월렛 | 미국 | 디지털 지갑 |

| 16 | 레볼루트: 송금, 소비, 저축 | 영국 | 은행 |

| 17 | 나비: UPI, 투자 및 대출 | 인도 | 은행 |

| 18 | 클라르나 | 지금 쇼핑하고 나중에 결제. | 스웨덴 | BNPL |

| 19 | 바자지 핀서브 대출, UPI 및 FD | 인도 | 은행 |

| 20 | 반코 이타우: 계정, 카드 등 | 브라질 | 은행 |

| 21 | 알리페이 – 당신의 삶을 단순하게 | 중국 | 결제 |

| 22 | 개인 소득세 | 중국 | 세금 |

| 23 | 픽페이: 계정, 카드 및 픽스 | 브라질 | 은행 |

| 24 | 그로우 주식, 뮤추얼 펀드, IPO | 인도 | 투자 |

| 25 | 팬텀 – 암호화폐 지갑 | 미국 | 암호화폐 |

| 26 | 요노 에스비아이: 뱅킹 및 라이프스타일 | 인도 | 은행 |

| 27 | 캐시 앱: 모바일 뱅킹 | 미국 | 은행 |

| 28 | 고페이: 펄사 청구서 송금 | 인도네시아 공화국 | 결제 |

| 29 | 슈퍼머니 – 플립카트 UPI. | 인도 | 은행 |

| 30 | 코인베이스: BTC, ETH, SOL 구매 | 미국 | 암호화폐 |

| 31 | FGTS | 브라질 | 액세 |

| 32 | 중국 농업 은행 | 중국 | 은행 |

| 33 | 앵젤 원: 주식, 뮤추얼 펀드 | 인도 | 투자 |

| 34 | 코탁811 모바일 뱅킹 & UPI | 인도 | 은행 |

| 35 | 월드 앱 – 월드코인 월렛 | 미국 | 암호화폐 |

| 36 | IPPB 모바일 뱅킹 | 인도 | 은행 |

| 37 | Intuit Credit Karma | 미국 | 은행 |

| 38 | 바이비트: 암호화폐 구매 및 거래 | 싱가포르 | 암호화폐 |

| 39 | 자페이: IPVA 2025 및 데트랑 결제 | 영국 | 결제 |

| 40 | 트러스트: 암호화폐 및 비트코인 월렛 | 미국 | 암호화폐 |

| 41 | OKX: 비트코인 BTC 및 암호화폐 구매 | 세이셸 | 암호화폐 |

| 42 | 트레이딩뷰: 모든 시장 추적 | 미국 | 투자 |

| 43 | 모비크윅: BHIM UPI 및 지갑 | 인도 | 디지털 지갑 |

| 44 | CAIXA 템 | 브라질 | 은행 |

| 45 | 중국공상은행 | 중국 | 은행 |

| 46 | GCash | 필리핀 제도 | 결제 |

| 47 | 터보택스: 세금 신고 | 미국 | 세금 |

| 48 | 이지 퍼스널 론 – 크레딧비 | 인도 | 대출 |

| 49 | BRImo BRI | 인도네시아 공화국 | 은행 |

| 50 | 인터&코: 금융 앱 | 브라질 | 은행 |

| 51 | CAIXA | 브라질 | 은행 |

| 52 | 와이즈: 국제 송금 | 영국 | 결제 |

| 53 | 스웨트코인 걸음 수 카운터 | 영국 | 암호화폐 |

| 54 | 크립토닷컴 – BTC, XRP, ADA 구매 | 싱가포르 | 암호화폐 |

| 55 | 전자 세무국 | 중국 | 세금 |

| 56 | 세라사: CPF 및 점수 조회 | 브라질 | 대출 |

| 57 | 메타트레이더 5 | 키프로스 | 암호화폐 |

| 58 | 교통 위반 벌금 | 러시아 연방 | 벌금 |

| 59 | 폰페이 비즈니스: 가맹점 앱 | 인도 | 은행 |

| 60 | bKash | 방글라데시 | 디지털 지갑 |

| 61 | 포켓 브로커 – 거래 | 코스타리카 | 투자 |

| 62 | 벤모 | 미국 | 결제 |

| 63 | TrueMoney | 태국 | 은행 |

| 64 | BYOND by BSI | 인도네시아 공화국 | 은행 |

| 65 | 테스터업 – 수익 창출 | 독일 | 수익 |

| 66 | 멜리우즈: 캐시백, 카드 등 | 브라질 | 리워드 |

| 67 | Trio의 FamApp: UPI 및 카드 | 인도 | 결제 |

| 68 | InfinitePay 탭, 계좌, 카드 | 브라질 | 결제 |

| 69 | SeaBank | 인도네시아 공화국 | 은행 |

| 70 | Chime - 모바일 뱅킹 | 미국 | 은행 |

| 71 | POP: UPI, 쇼핑, 신용카드 | 인도 | 결제 |

| 72 | 중국 은행 | 중국 | 은행 |

| 73 | Investing.com: 주식 시장 | 키프로스 | 투자 |

| 74 | MB 은행 | 베트남 | 은행 |

| 75 | 캐피탈 원 모바일 | 미국 | 은행 |

| 76 | Bitget - 비트코인 및 암호화폐 거래 | 미국 | 암호화폐 |

| 77 | MetaMask - 암호화폐 지갑 | 미국 | 암호화폐 |

| 78 | Branch - 디지털 은행 및 대출 | 미국 | 은행 |

| 79 | CAIXA 복권 | 브라질 | 은행 |

| 80 | GoodScore: 신용평가 앱 | 인도 | 대출 |

| 81 | Shriram One: FD, UPI, 대출 | 인도 | 은행 |

| 82 | 정부 서비스 | 룩셈부르크 | 세금 |

| 83 | Olymptrade - 온라인 거래 | 그레나다 | 투자 |

| 84 | mPokket: 즉시 대출 앱 | 인도 | 대출 |

| 85 | 젤레 | 미국 | 결제 |

| 86 | 공식 교통 위반 벌금 | 러시아 연방 | 벌금 |

| 87 | Banco Santander Brasil | 브라질 | 은행 |

| 88 | Moneyview: 대출, 신용카드 | 인도 | 은행 |

| 89 | CoinMarketCap: 암호화폐 추적기 | 미국 | 암호화폐 |

| 90 | Remitly: 송금 및 이체 | 미국 | 결제 |

| 91 | Rocket Money - 청구서 및 예산 | 미국 | 결제 |

| 92 | CoinDCX: 암호화폐 투자 | 인도 | 암호화폐 |

| 93 | 우체국 저축은행 | 중국 | 은행 |

| 94 | OPay | 나이지리아 | 은행 |

| 95 | MoneyLion: 뱅킹 및 보상 | 미국 | 은행 |

| 96 | Banco will: 신용카드 | 브라질 | 은행 |

| 97 | ATTO | 미국 | 대출 |

| 98 | Banco do Brasil: 디지털 계좌 | 브라질 | 은행 |

| 99 | Banco Bradesco | 브라질 | 은행 |

| 100 | easypaisa - 간편 결제 | 파키스탄 | 결제 |

중국어 및 러시아어 이름 중 일부는 번역했지만 동일한 알파벳을 사용하는 영어이므로 스페인어 이름은 그대로 두었습니다. 참고로 앱이 기반을 둔 위치가 반드시 마케팅 및 사용처를 결정짓는 것은 아닙니다. 또한 카테고리는 대략적인 추정치이며, 종종 결정하기가 어렵습니다.

핀테크를 넘어? 놓치지 마세요, 우리의 요약을 최고의 금융 앱

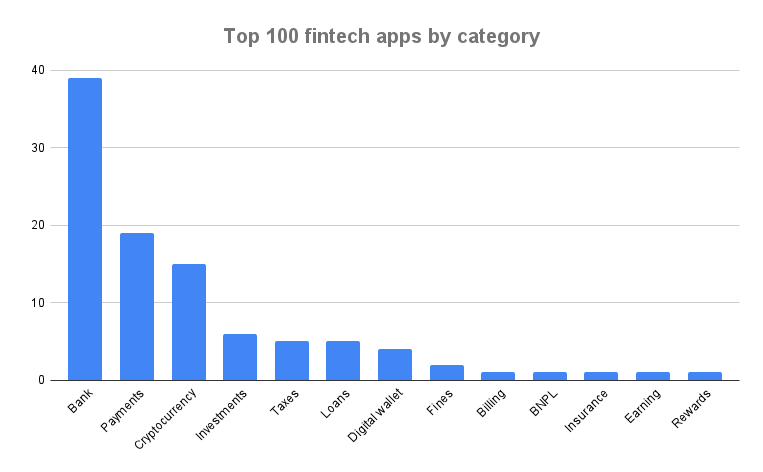

2025년 최고의 핀테크 앱: 주요 카테고리

이 상위에 있는 핀테크 앱 목록에서 가장 분명하게 드러나는 통찰은 이러한 핀테크 회사 중 얼마나 많은 수가 완전하거나 거의 은행에 가까운가 하는 것입니다. 지난 몇 년 동안 우리가 관찰한 바에 따르면, 상위에 있는 핀테크 앱들은 결제에서 대출, 투자, 보상과 같은 분야로 확장되고 있습니다. 일부 앱은 여전히 1개 또는 몇 가지 주요 작업에 집중하고 있지만, 많은 앱이 고객을 확보하고 여러 투자 서비스를 제공하려고 합니다.

우리가 관찰한 바에 따르면 3가지 카테고리가 지배적입니다: 뱅킹, 결제, 암호화폐

- 은행 – 39

- 결제 – 19

- 암호화폐 – 15

- 투자 – 6

- 세금 – 5

- 대출 – 5

- 디지털 지갑 – 4

- 벌금 – 2

- 청구 - 1

- BNPL - 1

- 보험 - 1

- 수익 - 1

- 보상 - 1

흥미롭게도 BNPL(지금 구매하고 나중에 지불)은 여전히 인기 있는 카테고리이지만 대부분의 이전 업체들은 다른 서비스를 추가했기 때문에 이제 더 크고 더 포괄적인 카테고리로 분류됩니다. 결제는 여전히 매우 뜨겁고 일반적으로 중국이나 인도와 같이 디지털 결제가 미국의 경우보다 생활 방식에 더 가까운 국가에서 엄청난 사용량과 참여를 볼 수 있는 카테고리입니다.

내가 볼 수 있는 새로운 카테고리에는 정부 앱(및 타사 앱)이 포함되어 있어 벌금을 내고 세금을 내며 고용 보험과 같은 혜택을 받을 수 있습니다.

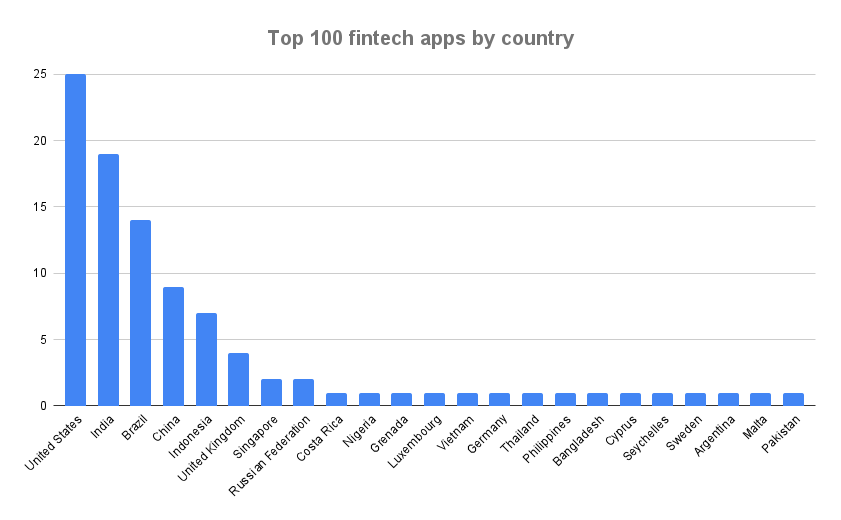

2025년 최고의 핀테크 앱: 주요 국가

상위 핀테크 앱 목록에 대한 또 다른 통찰: 과거에 비해 많은 국가들이 핀테크 분야에 큰 폭으로 진출하고 있습니다. 이전에는 중국, 인도, 미국을 보았지만 이제는 여러 유럽 및 아시아 국가들도 볼 수 있습니다:

물론 미국, 인도, 브라질, 중국이 지배적이지만 인도네시아와 영국도 상당히 두드러집니다. 그리고 이 차트에는 상당히 긴 꼬리가 있습니다:

- 미국 - 25

- 인도 - 19

- 브라질 - 14

- 중국 - 9

- 인도네시아 - 7

- 영국 - 4

- 싱가포르 - 2

- 러시아 연방 - 2

- 코스타리카 - 1

- 나이지리아 - 1

- 그레나다 - 1

- 룩셈부르크 – 1

- 베트남 – 1

- 독일 – 1

- 태국 – 1

- 필리핀 – 1

- 방글라데시 – 1

- 키프로스 – 1

- 세이셸 – 1

- 스웨덴 – 1

- 아르헨티나 – 1

- 몰타 – 1

- 파키스탄 – 1

솔직히 말해서 미국에는 수많은 핀테크 스타트업과 앱이 존재합니다. 그 이유는 미국이 부유하고 첨단 기술 국가이기 때문입니다. 그리고 인도와 중국에는 수많은 핀테크 스타트업, 결제 및 디지털 뱅킹 회사가 있습니다. 이들 국가는 인구가 많고 모바일 우선 디지털 결제 및 뱅킹 기술을 다른 나라와는 다르게 채택했기 때문입니다.

핀테크의 미래

핀테크는 현재 매우 흥미로운 카테고리입니다. 2025년 이후에도 여전히 상당한 성장세를 보일 것입니다.

한편으로는 투자가 감소하여 글로벌 스타트업이 2020년 초 이후 가장 적은 자금을 조달했지만, 공적 평가액은 Covid 시대의 대규모 투자가 실제 비즈니스 가치로 이어지고 있다는 신호로 상승했습니다. 그리고 전망도 긍정적입니다. 핀테크는 2030년까지 1조 5천억 달러의 매출을 기록할 것으로 예상됩니다.

모바일에 중점을 둔 핀테크에게 좋은 소식은 모바일이 현재 그리고 미래에 핀테크의 성장을 주도하고 있다는 것입니다

- 모바일 앱은 소비자 핀테크 상호작용의 중심입니다

- 결제 앱, 디지털 지갑 및 모바일 뱅킹이 강력한 채택률을 보이고 있습니다

- 그리고 은행과 핀테크 기업이 모바일 데이터를 사용하여 개인화 된 금융 서비스를 제공하는 커넥티드 커머스의 혁신도 성장하고 있습니다

이것은 중국에서 가장 사실입니다. 인도에서 엄청나게 채택되었습니다. 아시아와 아프리카 일부 지역에서 큰 규모입니다. 그리고 시간이 지남에 따라 현금에 집착하는 고령층의 채택 문제에도 불구하고 서유럽과 북미에서도 점점 더 표준이 되고 있습니다.

즉, 이것은 주목할 만한 카테고리입니다.

핀테크는 생각보다 오래되었습니다 … 문자 그대로 100년 이상 된 산업입니다

핀테크는 애플이 아이폰을 발명한 시기에 시작된 것이 아닙니다. 믿거나 말거나, 핀테크는 실제로 꽤 오래되었습니다. 사실, 금융 기술을 디지털 또는 전자적인 자금 처리 수단으로 정의한다면, 핀테크는 그 뿌리가 100년 이상 전으로 거슬러 올라갑니다. 인터넷은 없었지만 디지털 통신은 있었습니다.

1918년, 미국 연방 준비 제도 이사회는 현재도 존재하는 Fedwire 자금 서비스를 구축했습니다. 현재까지도 존재합니다. 공개 전신 회선에서 모스 부호를 사용하여 Fed는 피츠버그와 포키프시, 시애틀과 샌안토니오에서 미국 달러 가치가 동일하도록 보장했으며, 현금이나 금의 시간 소모적이고 위험한 이체를 없애 은행 간 이체를 가능하게 했습니다.

훨씬 더 나중에 1995년에 Wells Fargo(이름은 1861년에 Pony Express를 운영했습니다.pone,运营한 회사와 동일) 는 첫 온라인 당좌 예금 계좌를 출시했습니다.

2010년 5월 22일, 영원히 비트코인 피자 데이로 기억될 이 날, 라슬로 하니에츠는 암호화폐를 사용해 실물 아이템을 구매한 최초의 사람이 되었습니다: 파파존스’s 피자. 하니에츠 지출 10,000 비트코인으로 피자를 구매했으며, 오늘 기준 약 6억 5천만 달러에 해당합니다. 이는 아마도 역사상 가장 비싼 피자일 것입니다. 하니에츠가 나중에 비트코인이 실제 가치가 있을 때 판매할 다른 암호화폐를 저장했기를 바랍니다.

하지만 오늘날 핀테크에 대해 생각할 때, 우리는 돈을 관리하고, 송금하고, 투자하고, 저장하고, 극대화하는 새로운 기술에 대해 생각합니다. 그리고 대부분 모바일 앱과 동반 웹사이트에 대해서도 생각합니다.

핀테크 내의 카테고리 및 하위 카테고리

핀테크에 대한 다양한 분류법이 존재하지만, 여기서는 최대한 간단하게 핀테크의 다양성을 요약하여 설명합니다.

| 핀테크 카테고리 | 예시 및 주요 플레이어 |

| 뱅킹 | 브랜치, 에어텔, 누, 메르카도 파고, 뱅크 오브 아메리카, 체이스, 웰스 파고, 크레딧 원, 네이비 페더럴, US 뱅코프, 시티그룹 |

| 예산 관리 | 민트, 포켓가드, 굿드예산, 허니듀, 퍼스널 캐피탈, YNAB, 에브리달러, 인튜이트, 애플 페이 |

| 지금 구매하고 나중에 지불 (BNPL) | 애프터페이, 퍼페이, 페이팔 페이 인 4, 클라르나, 어피름, 세즐 |

| 신용 기록 및 모니터링 | 크레딧 카르마, 엑스피리언, 크레딧 세사미, 마이FICO |

| 암호화폐, 탈중앙화 금융 (DeFi) | 코인DCX, 코인마켓캡, 메타마스크, 코인베이스, 바이낸스, 크립토닷컴, 트러스트, 보이저, 리버, 이토로, 웨불, 제미니, 블록파이 |

| 교육 | 월드 오브 머니, 조고, 인베스트메이트, 페니, 뱅크아루, 팸주, 아이엘러웬스, 너드월렛 |

| 액세 | 브라질 FGTS, Geico, Progressive, Lemonade, Allstate, State Farm, Jerry.ai, Esurance, Metromile |

| 투자 | Pocket Broker, TradingView, Robinhood, Stash, Webull, Acorns, Public, SoFi, eTrade, Ameritrade, JP Morgan |

| 대출 | ATTO, mPokket, Serasa, Brigit, MoneyLion, Dave, Earnin, Albert, NIRA, MoneyTap, EarlySalary, Buddy, Cleo, Varo |

| 신생 은행 | N26, Chime, SoFi, Monso, Dave, Current, Tinkoff, MoneyLion, Starling Bank |

| 결제 | PhonePe, Apple Pay, Google Pay, PayPal, Venmo |

| 세금 | TurboTax, TaxAct, H&R Block, 중국 전자 세무국, 중국 개인 소득세 |

| 송금 | Remitly, Western Union, TransferWise, MoneyGram, Cash App, Apple Pay, Google Pay, Xoom, Facebook Messenger |

위에서 언급했듯이, 그러나 우리는 핀테크에서 점점 더 많은 통합을 보고 있습니다. 상위 100개 핀테크 앱은 모두 성장하고 있습니다.

결제 앱은 디지털 지갑이 되고 싶어합니다. 디지털 지갑은 은행이 되고 싶어합니다. 은행은 보험 및 투자 상품을 제공하고 싶어합니다. 본질적으로 고객을 플랫폼에 유치하면 그들이 사용하는 서비스를 확장하는 것이 훨씬 쉽습니다. 그들이 더 많은 서비스를 사용할수록 핀테크 제공업체에 더 유리하기 때문에 상위 100개 핀테크 앱은 여러 서비스를 제공하는 앱이 많습니다.

사람들에게도 합리적인 이야기입니다.

1~2개의 핀테크 회사와 거래하는 것이 더 낫지 않습니까? 5~6개 회사와 거래하면 재무 정보, 은행 정보, 결제 정보 등을 모두 제공해야 합니다. 저도 그렇게 생각합니다.

빅 테크와 핀테크: 애플, 구글, 아마존

애플 페이는 iOS에서 기본 설정으로 제공되기 때문에 어느 플랫폼에서도 상위 50개 결제 앱 목록에 나타나지 않는다고 언급한 바 있습니다. 사실, 제 새로운 아이폰 16 프로 맥스는 신용카드를 등록하여 애플 페이 설정을 마칠 때까지 매일 내 기기 설정이 완료되지 않았다고 알려왔습니다.

애플 페이에 대해 흥미로운 점은 애플의 모바일 운영 체제와 데스크톱에 깊이 통합되어 있다는 것입니다. 또한 애플은 혁신적인 애플 카드(현재 미국에서만 사용 가능)를 제공하며 수수료가 없고 가족 예산 관리 기능, 캐시백, 유용한 소비 패턴 데이터를 제공합니다.

또한 Apple Pay는 엄청난 기존 도달 범위를 가지고 있으며 더욱 더 거대한 성장 잠재력을 가지고 있습니다: even more massive growth potential:

- Apple Pay는 7억 4,400만 명의 사용자 를 2024년 기준으로 전 세계적으로 보유하고 있습니다.

- Apple Pay는 작년에 18억 건의 거래를 처리했으며, 이는 40% 증가한 수치입니다

- 미국 소매업체의 90% 이상이 Apple Pay를 수용합니다

하지만 여전히 과제가 있습니다. 90% 이상 90% 의 iPhone 사용자는 매장 내 Apple Pay를 사용할 수 있음에도 전통적인 결제 방식을 선택합니다. (네, 저도 그 중 한 명입니다. 가끔 구매에 휴대폰을 쓰지만 자주가 아니라요.)

다른 빅 테크 기업들도 시장을 포기하지 않고 있습니다.

- Google은 훨씬 더 큰 글로벌 사용자 기반을 금융 앱으로 전환할 수 있습니다

- 구글은 2022년에 1억 5천만 명 이상의 활성 사용자를 보유했으며, 이는 지난 3년 동안 확실히 증가했습니다

구글은 또한 알버트슨스와 같은 소매 파트너와 협력하여 Google Pay와 운영을 통합합니다. 그리고 iOS에서 애플의 결제 서비스보다 구글의 결제 서비스를 선택하는 구글 팬이 많아 구글 페이는 앱 스토어의 핀테크 카테고리에서 상위 25위 안에 드는 앱입니다.

또한 구글은 구글 홈과 안드로이드 및 iOS의 구글 앱에서 음성 기반 상거래에 상당한 기능, 설치 기반 및 장점을 가지고 있어 고객이 알렉사, 시리 또는 구글에게 화장지를 더 주문하거나 영화를 대여하라고 요청하는 데 익숙해짐에 따라 구글은 여기서 잘 할 것입니다.

대기업의 나머지 부분도 핀테크에서 바쁘다.

당연한 일이지만, 마이크로소프트는 핀테크의 비즈니스 측면에서 더 많은 일을 하고 있으며, 아마존은 2007년부터 아마존 페이를 제공했으며 온라인 및 오프라인 구매를 모두 가능하게 하는 핀테크 기업들을 인수했다. 그리고 물론 아마존은 중국 외 지역에서 가장 큰 전자상거래 기업 중 하나다. 페이스북(또는 메타)도 일부 결제 기술을 제공하고 있으며, 페이스북 마켓플레이스가 더 커지고 더 중요해짐에 따라 일부 통합이 나타날 수도 있다.

상위 100대 핀테크 앱 2025: 도전

코로나19로 디지털 뱅킹이 일반화되었고 그 결과 핀테크 앱 사용, 특히 결제 및 뱅킹 카테고리에서 엄청난 성장을 보였다. 그 이후로도 계속 성장하고 있다.

2025년의 도전 과제는 신규 사용자를 유지하면서 고객 기반과 솔루션 세트를 모두 계속 확장하는 것입니다. 어떤 의미에서 은행과 네오뱅크 사이에 중간을 향한 경쟁이 있습니다. 전통적인 은행은 계속해서 더욱 디지털화되고 모바일 친화적이 되어야 합니다. 네오뱅크는 많은 경우 고객 확보 비용을 더 많은 수익 창출 이벤트에 대해 상각하기 위해 더 많은 서비스와 기능을 제공해야 합니다. 또한 원스톱으로 모든 것을 제공하는 핀테크 경쟁사에게 고객을 빼앗기지 않도록 해야 합니다.

핀테크 기업이 오늘날 계속 성장해야 하는 과제는 새로운 현금으로 넘쳐나는 초경쟁 시장에서 계속 성장하는 것입니다. 고객 확보의 가장 최적의 수단을 찾는 것은 엄청난 경쟁 우위를 가져다 줄 것입니다. 자금이 풍부한 경쟁사들은 마치 닷컴 붐 시대처럼 돈을 뿌리고 있기 때문입니다. 그리고 전 세계적으로 26,000개의 핀테크 스타트업이 있는 상황에서 이 시장에서 승리하는 것은 쉽지 않을 것입니다.

그로스 마케터와 핀테크

그로스 마케터는 핀테크 분야에서 상당한 도전을 안고 있습니다. 경쟁사들은 말 그대로 수십억 달러의 신규 투자를 진행하고 있습니다. 대부분의 상위 경쟁사들은 락다운 및 격리 기간을 통해 크게 성장했습니다.

최선의 나아갈 방향은 무엇일까요?

Making sure every dollar of spend provides ROI. Optimizing ROAS across new, innovative channels and platforms. Killing poorly-performing partners quickly. Getting the best and the quickest insight into growth opportunities.

It won’t be easy.

Singular 가 성장을 도와드립니다

당신이 핀테크 스타트업이며 마케팅 인텔리전스를 찾고 있다면 성장 촉진과 ROI 최적화를 위한 최고의 인사이트를 제공하는 마케팅 측정, 시간을 예약하세요 Singular.

여기서 슬롯을 잡고 대화해요. 우리는 말보다 듣고, 비즈니스와 요구를 파악해, 도울 수 있는 방안을 공유합니다.

디지털 마케팅 최신 소식을 받아보세요

이메일 주소를 입력하시면 바로 구독하실 수 있습니다! 스팸을 보내지 않겠다고 약속드립니다.