Introdução e TLDR

Q4 2025 foi o trimestre em que a pressão atingiu o pico.

Ao fechar o ano, o gasto global em anúncios subiu novamente, mas o desempenho não acompanhou. Em vez disso, os anunciantes passaram a pagar mais para manter a presença, especialmente no iOS, onde a demanda disparou em um pool limitado de inventário de alto valor. Os CPIs dispararam fortemente, a eficiência diminuiu e a lacuna entre escala e valor se ampliou ainda mais.

Android continuou a gerar alcance e volume, mas o crescimento da receita ficou ancorado no ecossistema da Apple. Em quase todos os setores, iOS trouxe a maior parte da monetização, ainda que as instalações fossem majoritariamente Android. O resultado: trade‑off conhecido, mas mais intenso – escala no Android, valor no iOS.

O crescimento no Q4 também foi muito seletivo. Em vez de expandir amplamente, os profissionais focaram mercados e verticais com desempenho previsível e monetização comprovada. Jogos recuperaram forte, On-Demand continuou dominando instalações fora de jogos, e Saúde & Fitness registrou ganhos significativos. Enquanto isso, Utilidades, Educação e E‑commerce tiveram cortes de orçamento, com anunciantes realocando para oportunidades de maior confiança.

A grande história é foco. O Q4 não foi sobre experimentação ou crescimento barato. Foi sobre defender a eficiência sob pressão máxima, priorizar mercados que convertem e pagar prêmios onde o valor vitalício justifica o custo.

Destaques e principais conclusões

- O gasto global em anúncios aumentou modestamente trimestre a trimestre, mas o crescimento foi concentrado, não amplo

- CPI Android subiu +16% QoQ, o maior aumento em mais de um ano

- iOS manteve custos estáveis, absorvendo escala sem acompanhar a inflação

- Gaming e On-Demand impulsionaram a maior parte do gasto incremental

- Tier 1 Leste e EUA capturaram a maior parte do crescimento do orçamento

- Taxas de opt-in do ATT caíram um pouco, reforçando a necessidade de estratégias de medição pós-IDFA

- iOS continuou a gerar 70–90% da receita em vários setores, apesar de uma minoria de instalações

Conclusão

Mobile os profissionais de marketing estão pagando mais por menos usuários de alto valor. Android oferece alcance, mas o crescimento da receita está cada vez mais concentrado no iOS, onde a concorrência é mais intensa e a precisão é essencial.

Como sempre, os dados deste relatório são baseados em uma parcela significativa dos dados da Singular:

Tendências globais de gastos com publicidade

O gasto global de anúncios subiu no Q4, mas o número principal esconde uma mudança sutil. O gasto aumentou, mas o suprimento de impressões diminuiu levemente, sinalizando restrição ao invés de expansão.

- 13% Aumento no gasto de anúncios Android de 2025 Q3 para 2025 Q4

- −3.25% Redução no gasto de anúncios iOS de 2025 Q3 para 2025 Q4

A dinâmica da plataforma divergiu no final do trimestre. Android desacelerou modestamente, enquanto iOS cresceu levemente e ganhou participação, pois os anunciantes priorizaram a monetização sobre o volume puro durante a competição máxima.

A conclusão é sutil, porém importante. O crescimento do Q4 foi impulsionado pela concorrência, não pela expansão de oferta, preparando o terreno para a inflação do CPI e a pressão de eficiência subsequente.

Ao analisar as impressões globais de anúncios por SO, vemos:

- Variação Android: −0.75% (queda)

- Variação iOS (unificado): +0.28% (aumento)

Resumo: As impressões totais caíram levemente QoQ, devido a uma modesta queda no Android, enquanto o iOS cresceu um pouco e ganhou participação.

Gastos com anúncios por setor

O gasto total em anúncios aumentou cerca de 4% QoQ, porém os ganhos foram altamente concentrados.

Gaming e On-Demand representaram a maior parte dos gastos incrementais, reafirmando seus papéis como os dois motores de crescimento mais confiáveis sob pressão. Saúde & Fitness também registrou forte crescimento relativo, embora a partir de uma base menor.

Ao mesmo tempo, vários setores recuaram significativamente. Utilidades, Educação, E‑commerce e Outros registraram retrações, indicando realocação de orçamento, não fraqueza de mercado. No trimestre de pico, anunciantes optaram por financiar setores com monetização comprovada e retornos previsíveis, mesmo que isso implicasse abrir mão de oportunidades mais baratas, porém incertas.

Gastos com anúncios por região

Gastos dispararam no Q4, porém os ganhos se concentraram em mercados maduros e orientados por performance. Tier 1 Leste liderou com margem ampla, +25% QoQ, seguido pelos EUA com +17%. Esses mercados absorveram a maior parte do orçamento extra, enquanto anunciantes apostaram em regiões de alta monetização e retornos previsíveis no final do ano.

O crescimento em outras áreas foi positivo, porém mais contido. Mercados de Tier 2, Japão e China registraram aumentos de um a poucos dígitos duplos, indicando expansão estável em vez de escalonamento agressivo. Enquanto isso, Tier 1 West e o resto do mundo apresentaram ganhos modestos, sugerindo disciplina orçamentária ou realocação para regiões de maior confiança.

O crescimento no Q4 não foi sobre expandir em todos os lugares. Foi sobre concentrar esforços onde os retornos são mais claros, tornando a velocidade de otimização, a precisão de medição e os ganhos marginais decisivos sob pressão máxima.

Disponibilidade de ATT e IDFA

As taxas de opt-in da ATT caíram levemente do Q3 para o Q4, de 9% para 8%. Embora a mudança seja direcional, não é dramática.

O sinal mais importante é a estabilidade. A esmagadora maioria dos usuários continua opt-out, e o Q4 não mostrou mudança estrutural no comportamento de consentimento. Para os profissionais de marketing, isso reforça uma realidade já consolidada: o sucesso de performance depende muito mais de modelagem, agregação e recuperação de sinais do que de esperar crescimento de opt-in.

Aceitação de ATT por setor

Os ganhos de opt‑in no Q4 foram incrementais e concentrados em verticais onde o opt‑in já tem bom desempenho. Categorias com forte troca de valor do usuário e fluxos de onboarding maduros continuaram a subir gradualmente, enquanto verticais de baixo desempenho permaneceram limitados.

Esse padrão indica que as melhorias de ATT são impulsionadas por UX e clareza de valor específicas de cada vertical, não por mudanças amplas no sentimento dos usuários. Não há solução universal. Conquistar opt‑in continua sendo um problema de produto e experiência, não uma tendência de mercado.

Métricas globais: visão geral

Do Q3 ao Q4, os custos subiram e a eficiência diminuiu. CPI subiu 8.4% to $1.12, e o CPM aumentou 4.6% to $2.88, refletindo competição mais intensa por inventário à medida que os orçamentos aumentaram no Q4.

Ao mesmo tempo, as métricas de desempenho caíram levemente. CTR caiu 1.3% para 4.50%, e IPM diminuiu 3.5% para 2.56, sinalizando engajamento mais fraco e menos instalações por mil impressões.

A conclusão é simples. A pressão no Q4 veio da demanda, não de desempenho melhorado. Os anunciantes pagaram mais para manter a escala, tornando a qualidade criativa, a velocidade de otimização e a precisão de medição essenciais para proteger a eficiência.

Análise detalhada do CPI: regiões, setores e gêneros

CPI por SO

O CPI subiu QoQ em ambas as plataformas. O Android registrou um aumento relativo maior a partir de uma base menor, enquanto o iOS permaneceu significativamente mais caro em termos absolutos, continuando a absorver a maior parte da pressão de custos.

De Q3 a Q4, o CPI aumentou em ambas as plataformas, mas a magnitude foi muito diferente. iOS registrou um salto modesto, subindo de $3,44 para $3,83, um aumento de aproximadamente 11% QoQ, refletindo competição intensa e maior pressão de leilão no inventário iOS no final do ano. Isso reforça a rapidez com que os custos sobem em ambientes restritos e de alto valor quando a demanda dispara.

Android CPI aumentou de forma mais significativa, passando de $0.57 para $0.66, ou cerca de 16% QoQ. Embora seja direcionalmente consistente com iOS, a escala da mudança é muito menor, destacando a estabilidade de custos relativa do Android’s e a maior disponibilidade de inventário.

A conclusão é clara. A inflação de custos no Q4 foi predominantemente uma história Android. Os anunciantes pagaram um prêmio alto para manter escala no Android, enquanto o iOS permaneceu relativamente eficiente. Essa diferença destaca por que o orçamento específico por plataforma e as expectativas de ROI são cruciais nos períodos de pico.

IPC por região

No 4T de 2025, CPI subiu na maioria das regiões, mas o aumento se concentrou em mercados de alto valor. O EUA permaneceu o mais caro e subiu ainda mais, enquanto Japão registrou o maior salto, sinalizando competição intensificada e oferta mais restrita no final do ano.

Em outros lugares, os aumentos foram mais modestos. China e Tier 2 West subiram, enquanto Tier 1 West, Tier 1 East, Tier 2 East e resto do mundo permaneceram relativamente estáveis e de baixo custo.

A lição principal é foco. A inflação de custos no Q4 foi impulsionada por mercados prioritários, não por pressão geral, reforçando a necessidade de lances, orçamentos e expectativas de ROI específicos por região nos trimestres de pico.

IPC por segmento

Varejo, Financeiro e Viagem continuam as categorias mais caras, impulsionadas por competição intensa e alto valor downstream. Utilidades e Outros ficam no extremo oposto, combinando CPIs baixos com forte engajamento e taxas de conversão.

CPI por vertical e SO

Ao dividir por plataforma, a diferença aumenta ainda mais. CPIs no iOS são muito mais altos em todos os setores, geralmente em múltiplos, não em porcentagens. Android oferece eficiência e escala, mas os anunciantes ainda pagam mais no iOS, onde o valor do usuário justifica o custo.

IPC por gênero de jogo

De Q3 a Q4, A pressão de CPI concentrou‑se no topo em vez de subir uniformemente entre os gêneros. O ranking geral permaneceu quase o mesmo, mas Q4 estendeu a parte alta da curva de custos.

Em Android, os aumentos foram seletivos. Casino, RPG, Simulação, Ação e Festa ficaram mais caros, enquanto a maioria dos outros gêneros mudou pouco e permaneceu de baixo custo. Android continua oferecendo estabilidade fora de alguns gêneros premium.

Em iOS, a mudança foi mais acentuada. Casino e RPG avançaram ainda mais, com inflação clara também aparecendo em Esportes, Festa e Estratégia. Até os gêneros de nível médio subiram, ampliando a diferença entre topo e base.

O ponto principal: Q4 amplificou a polarização. Os anunciantes pagaram mais para competir em gêneros de alto valor, especialmente no iOS, enquanto os gêneros de baixa intenção permaneceram relativamente isolados.

Métricas principais por nível de país e setor

Na Singular, analisamos os dados por regiões:

Aqui estão os dados:

Principais insights regionais

Vamos ver os destaques em cada segmento de mercado …

Estados Unidos

- Tráfego caro com alto potencial de monetização

- Variância significativa por vertical

- A forte concorrência continua a impulsionar a inflação do CPI

- A otimização inteligente traz resultados, especialmente em Viagem, Utilitários e Jogos

China

- Escala enorme, mas um ecossistema altamente fragmentado

- Variância extrema de eficiência por vertical

- CPIs muito baixos em categorias selecionadas, mas qualidade de conversão inconsistente

- Rastreamento e restrições de plataforma distorcem os benchmarks

- Melhor abordado seletivamente, especialmente para Jogos, Entretenimento e Utilitários

Japão

- Mercado de alta intenção, alto valor e alto custo

- Comporta-se mais como os EUA do que o resto da APAC

- CTR mais baixo, mas CVR forte e valor downstream

- A inflação do CPI é mais acentuada em Finanças, Viagens e Jogos

- Localização criativa é essencial para o sucesso

Tier 1 Oeste

- Muito mais barato que os EUA

- CVR e IPM fortes na maioria dos setores

- Utilitários e Jogos apresentam ganhos de eficiência exagerados

- CTR mais baixo, mas instalações convertem bem

- Excelente equilíbrio entre custo e qualidade para crescimento escalado

Tier 1 Leste

- Qualidade premium de público com melhor eficiência de custo

- Ponto ideal para escalar sem CPIs ao nível dos EUA

- Jogos e Viagens se destacam excepcionalmente bem

- Alto engajamento com taxas de conversão sólidas

- Ideal para campanhas globais orientadas por performance

Tier 2 Oeste

- Região custo‑eficiente para crescimento escalável

- CPIs baixos combinados com CTR e CVR saudáveis

- Monetização por usuário pode ficar atrás de mercados premium

- IPM forte em utilitários e jogos

- Bem adequado para testes, expansão e crescimento de volume

Tier 2 Leste

- Volume massivo de instalações a CPIs baixos

- Excelente para crescimento no topo do funil e experimentação rápida

- CTRs altos com taxas de conversão mais variáveis

- Requer criatividade localizada e relevância cultural

- Mais adequado para utilitários e jogos casuais

Resto do mundo

- Alcance muito barato com qualidade de usuário mista

- CTR fortes, mas CVR e monetização inconsistentes

- Eficaz para reconhecimento e semeadura inicial

- Requer otimização rigorosa e filtragem para proteger o ROAS

- Mais adequado para conteúdo de baixo custo e apps orientados a utilidade

Ou, se você preferir um gráfico simples

Principais insights verticais

Aqui estão algumas das percepções que podemos tirar de uma perspectiva vertical …

Educação

- CPI moderado com CVR consistentemente forte em todas as regiões

- Mais eficiente no Tier 1 Leste e Tier 2 Oeste, onde o CVR chega a 20%

- Mais caro nos Estados Unidos, impulsionado por CPMs altos

- Instalações orientadas por intenção geram IPM forte em mercados emergentes e de Tier 1 no Leste

- Desempenha melhor em regiões de alto engajamento e CPI mais baixo com intenção clara do usuário

Entretenimento

- CPI moderado com CTR e CVR sólidos globalmente

- IPM forte no Tier 1 Oeste, Tier 2 Leste e resto do mundo, indicando instalações econômicas

- Mais caro nos Estados Unidos e Japão, refletindo competição premium de streaming e mídia

- Vertical equilibrada com amplo apelo e desempenho escalável

- Funciona bem globalmente, especialmente fora dos Estados Unidos

Financeiro

- Um dos setores de CPI mais altos globalmente, ultrapassando US$10 nos Estados Unidos e no Japão

- Baixo CTR e IPM devido a atritos, regulamentação e barreiras de conformidade

- Mais lucrativo nos Estados Unidos, onde alto LTV pode justificar o custo

- Raramente barato em qualquer mercado, mesmo nas regiões de Tier 2

- Setor altamente competitivo onde os retornos dependem do valor de longo prazo, não da eficiência

Gaming

- CPI de médio alcance no geral, mas variação extrema por mercado

- IPM forte nos níveis 1 Leste, 2 Leste e resto do mundo, impulsionado por CPI baixo e engajamento sólido

- CPI dispara abruptamente no Japão e nos EUA, especialmente no iOS

- Mais econômico em escala nos níveis 2 Leste e 1 Leste

- Categoria de alto volume com ROI global forte quando a seleção de mercado é disciplinada

Saúde & Fitness

- CPI moderado em mercados premium, geralmente mais alto nos EUA e Japão

- CVR forte no nível 1 Oeste, refletindo comportamento orientado por intenção

- IPM médio geral, com eficiência menor no Tier 1 Leste e China

- Mais lucrativo no Tier 1 Oeste, onde custo e engajamento se equilibram melhor

- Usuários de alta qualidade, mas ROI depende de evitar inflação de CPI em mercados premium

Sob demanda

- CPI consistentemente alto em mercados premium, especialmente EUA e Japão

- CTR e CVR moderados, resultando em potencial de IPM limitado

- Mais eficiente no Tier 1 Oeste e Tier 2 Leste, onde CPI cai significativamente

- Vertical competitivo com economia unitária apertada

- O sucesso depende da disciplina LTV mais que da eficiência bruta de aquisição

E-commerce & Compras (Varejo)

- Entre os verticais mais caros, com CPI extremo nos EUA e Japão

- CTR baixo em mercados premium, combinado com CPMs altos

- Mais eficiente no Leste Tier 1 e Oeste Tier 2, onde o CVR é muito maior

- Férias e competição sazonal inflam muito os custos nos EUA

- Requer lances precisos, otimização em tempo real e seletividade de mercado

Viagens

- CPI altamente variável por região, muito alto nos Estados Unidos e muito mais eficiente em outros lugares

- CTR e CVR fortes globalmente, impulsionados por criativos visuais e ricos em intenção

- IPM alto no Leste Tier 1 e Restante do Mundo, indicando instalações eficientes

- Mais lucrativo no Oeste Tier 1 e Leste Tier 1, equilibrando usuários premium com CPI gerenciável

- Vertical forte quando sazonalidade e timing são bem gerenciados

Utilitários

- CPI mais baixo em quase todas as regiões, especialmente Tier 1 Leste, Tier 2 Leste e Tier 2 Oeste

- IPM consistentemente mais alto globalmente, frequentemente acima de 6 a 10 instalações por mil impressões

- CTR e CVR fortes refletem casos de uso de baixa fricção e universais

- Mais lucrativo em Tier 1 Oeste e Tier 2 Leste, combinando escala e eficiência

- Vertical de desempenho potente, barata, eficiente e fácil de escalar

Tendências de monetização

Android gera escala e iOS gera valor, mas a divisão não é universal.

Na maioria dos verticais, o Android entrega a maioria das instalações enquanto o iOS captura uma parcela desproporcional da receita. Isso é mais pronunciado em Games, Financeiro e Saúde & Fitness, onde o iOS gera 70–87% da receita apesar de uma base de instalações muito menor.

Existem exceções claras. Utilitários é dominado pelo Android tanto em instalações quanto em receita, enquanto Entretenimento inverte o modelo, com o iOS liderando as instalações, mas o Android gerando quase 80% da receita.

A conclusão é simples. A estratégia de plataforma deve ser verticalmente específica por design. O iOS continua sendo o motor de monetização na maioria das categorias, mas o Android pode superar quando a escala e os mecanismos de monetização se alinham.

Principais insights por vertical:

- Comércio Eletrônico & Compras

Android gera 85% das instalações, mas iOS captura 45% da receita, mostrando uma monetização significativamente mais forte por usuário no iOS, apesar de menor escala. - Educação

As instalações estão relativamente equilibradas (53% Android, 47% iOS), com o iOS superando levemente na participação de receita, indicando maior adoção paga no iOS. - Entretenimento

iOS lidera instalações (58%), mas Android domina a receita (79%), uma inversão incomum impulsionada por uma monetização mais forte no Android nesta categoria. - Financeiro

Android representa 85% das instalações, porém iOS gera quase 70% da receita, reforçando que os usuários de iOS são significativamente mais valiosos. - Jogos

Android entrega 90% das instalações, enquanto iOS contribui com 87% da receita, um dos exemplos mais claros de viés extremo de monetização em favor do iOS. - Saúde & Fitness

Android lidera as instalações (66%), mas iOS gera quase 80% da receita, destacando um forte viés de assinatura premium no iOS. - Sob demanda

Android fornece a maioria das instalações (87%), mas a receita está mais equilibrada, com iOS ainda superando seu peso com 43% da receita. - Utilitários

Android domina de forma esmagadora tanto as instalações (98%) quanto a receita (89%), refletindo restrições de plataforma e limites de distribuição no iOS. - Viagem

Android gera 66% das instalações, mas iOS supera ligeiramente em receita, tornando este um dos setores mais equilibrados entre plataformas. - Outros

Android gera quase todas as instalações (97%), porém iOS captura uma parcela desproporcionalmente grande da receita (43%), indicando maior eficiência de monetização no iOS.

Participação das redes de publicidade nos gastos com publicidade: os maiores vencedores

Todas as plataformas combinadas

Ao observar a participação de gasto nas redes de anúncios, revela como os profissionais de marketing estão diversificando estratégias de aquisição além das maiores plataformas.

Em todas as plataformas, o TikTok destaca‑se como o canal de crescimento mais rápido em investimento e adoção de anunciantes. Sua força abrange vários setores, mostrando confiança contínua em sua capacidade de oferecer escala e desempenho.

Gastos com anúncios ganhos

Anunciantes ganhos

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

Ganhos por plataforma

No Android, o crescimento vem de um mix de plataformas, como Google, Meta, TikTok e um número crescente de DSPs que se destacam em jogos e casos de uso utilitários. Isso reflete a abertura do Android’s e a amplitude de inventário, onde a especialização supera a mera escala.

Gastos com anúncios ganhos

Anunciantes ganhos

1

2

3

4

5

6

7

8

9

10

No iOS, o Apple Search Ads continua essencial para aquisição de alta intenção, especialmente nos setores de Educação, Viagem, Finanças e Saúde & Fitness. O TikTok também segue ganhando participação, reforçando seu papel como canal de performance cross‑platform, não apenas de topo de funil.

A lição principal é diversificar. Os profissionais de marketing estão cada vez mais criando estratégias multi‑parceiro que equilibram escala, intenção e eficiência, em vez de depender de uma única rede para tudo.

Gastos com anúncios ganhos

Anunciantes ganhos

1

2

3

4

5

6

7

8

9

10

Participação de mercado das redes de anúncios por segmento

Aqui está outra maneira de ver os dados: as 5 principais redes de anúncios por vertical em um formato de tabela.

Important note: Google and Meta are tops in almost everything, so I’m excluding them from this list. As you see each list of ad networks, just mentally add Meta and Google to each.

Principais descobertas

- Um conjunto diversificado de plataformas desempenha papéis significativos em diferentes verticais, destacando como os profissionais de apps estão cada vez mais construindo estratégias de aquisição multi-parceiro além das maiores plataformas.

- TikTok demonstra força ampla e consistente em diferentes verticais

- Particularmente proeminente em Utilitários

- Aparece como uma plataforma líder em Financeiro, On-Demand, Educação, e Comércio eletrônico

- Demonstra versatilidade em ambos volume de instalações e casos de uso orientados por gasto

- Particularmente proeminente em Utilitários

- Apple Search Ads é um alicerce para aquisição de alta intenção

- Classifica-se entre as principais plataformas em Educação, Viagem, Comércio Eletrônico, Saúde & Fitness, e Financeiro

- Continua a ser um motor chave para usuários de qualidade e forte valor downstream no iOS

- Classifica-se entre as principais plataformas em Educação, Viagem, Comércio Eletrônico, Saúde & Fitness, e Financeiro

- DSPs entregam desempenho destacado em casos de uso específicos por vertical

- Mintegral é especialmente forte em Jogos, com presença adicional em Utilitários e Outros

- AppLovin demonstra liderança em Jogos e presença consistente em Entretenimento, Educação e Sob Demanda

- Unity Ads é uma plataforma central dentro de Jogos, refletindo sua profunda especialização na categoria

- Liftoff aparece em Saúde & Fitness, Financeiro, e Comércio Eletrônico, alinhando-se bem com estratégias focadas em desempenho

- Moloco mantém uma representação constante em Jogos, Utilitários, Educação e Saúde & Fitness, reforçando sua aplicabilidade transversal

- Mintegral é especialmente forte em Jogos, com presença adicional em Utilitários e Outros

- Plataformas especializadas reforçam seus pontos fortes de categoria

- Roku destaca-se em Entretenimento, alinhado aos casos de uso de TV conectada e streaming

- Taboola aparece em Entretenimento, refletindo sua força em descoberta de conteúdo e posicionamentos nativos

- Kakao mostra relevância em E-commerce, destacando seu impacto em aquisição impulsionada na Coreia e APAC

- Adjoe aparece em Saúde & Fitness e Entretenimento, refletindo aquisição de usuários orientada ao engajamento

- X continua a mostrar presença em Financeiro e Sob Demanda, apoiando desempenho e estratégias de meio funil

- Roku destaca-se em Entretenimento, alinhado aos casos de uso de TV conectada e streaming

Insights de parceiros

Persona.ly

Retargeting: Das Arquibancadas ao Palco Principal

À medida que os custos de UA continuam a subir e os profissionais de marketing são forçados a pagar CPMs significativamente mais altos, o retargeting está ganhando impulso. Além dos custos crescentes de UA – especialmente no iOS – há várias razões pragmáticas pelas quais o retargeting se tornou uma parte crítica do mix de marketing moderno.

- Atenção dos usuários mais curta. Mesmo os apps mais bem projetados têm dificuldade em manter a atenção dos usuários ao longo do tempo, tornando o churn inevitável sem engajamento contínuo.

- Competição feroz por usuários de alto valor. Adquirir um usuário não é mais a linha de chegada. Conquistar a instalação tem pouco valor se você’re não estiver defendendo ativamente esse usuário – churn hoje costuma ser apenas o anúncio de outro melhor que o seu.

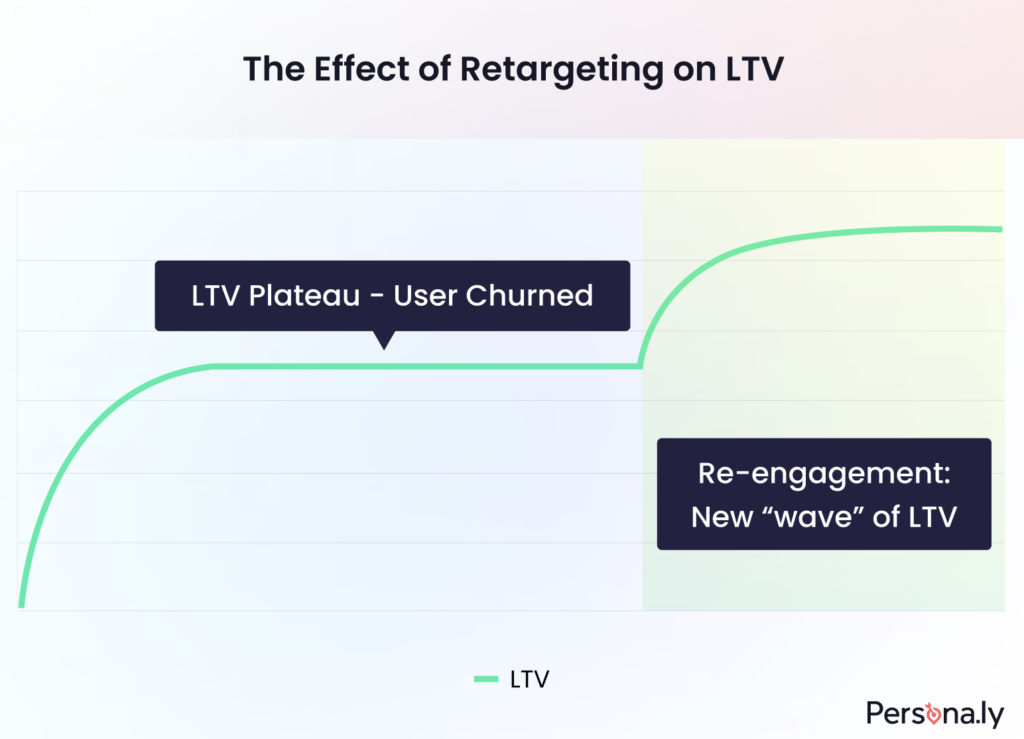

À medida que os custos de UA sobem com CPMs crescentes (enquanto o LTV permanece igual), o ROAS no canal UA cai. Para os profissionais mobile, alcançar metas de UA ficou mais difícil que nunca. Isso’ é onde o retargeting entra em ação.

O retargeting funciona como canal de reengajamento para usuários inativos quando os canais orgânicos (relacionados ao CRM) se esgotam e o usuário precisa de um empurrão extra para voltar ao app. Enquanto o retargeting ainda é executado programaticamente – o que significa que os CPMs não ficam magicamente mais baratos – reconquistar um usuário é um investimento valioso que aumenta significativamente o LTV.

Existem várias razões pelas quais o retargeting entrega ROI alto de forma consistente:

- Audiências altamente restritas e de alta intenção. Campanhas de retargeting são direcionadas a um público deliberadamente limitado, mesmo em apps com dezenas de milhões de instalações. Esse foco estreito nos usuários eleva naturalmente as taxas de conversão em comparação com estratégias amplas de aquisição.

- Criativos de vídeo de alto impacto geram aumento incremental. Intersticiais em tela cheia, embora mais caros, costumam gerar o maior aumento.

Dica de especialista: se a maior parte do seu orçamento de retargeting ainda vai para banners, faça um teste de incrementalidade. Aqueles 320×50 unidades podem estar canibalizando silenciosamente seu tráfego orgânico ao registrar conversões view-through que não são realmente incrementais.

- Sem onboarding, sem lacuna de aprendizado. Esses usuários já conhecem seu app. Não há necessidade de explicar a proposta de valor ou guiá‑los nas primeiras experiências – você pode levá‑los diretamente à experiência principal do app.

Alto ROI e LTV crescente fazem cada vez mais publicadores de apps de alto faturamento buscar soluções programáticas de reengajamento altamente segmentadas.

Acertando o ponto ideal de retargeting

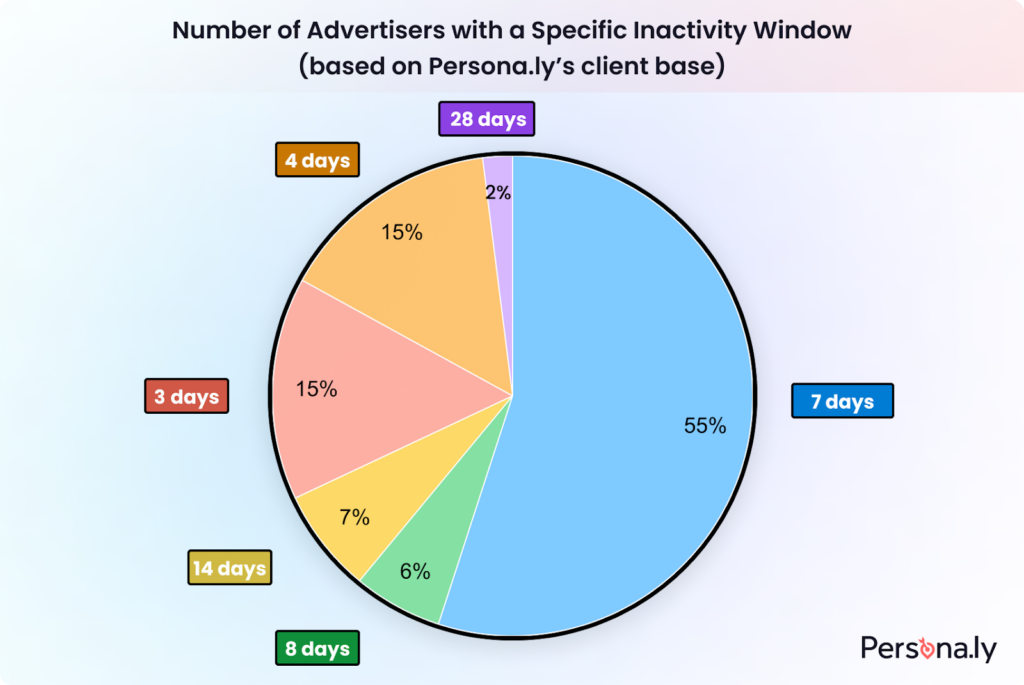

Não há um limite universal de inatividade para churn – 7 dias desde a última atividade no app é apenas a configuração padrão do MMP. O timing ideal depende da curva de LTV do app e do comportamento do usuário.

Ao longo dos anos, vimos mais empresas priorizando insights de suas equipes de dados, que mapeiam o ciclo de vida do usuário, identificam principais quedas e testam janelas de reengajamento.

Editores experientes garantem o ponto ideal no retargeting, pois sabem que retargeting precoce canibaliza o tráfego orgânico ao reengajar audiências que retornariam organicamente ou via ativações de CRM, e esperar demais faz perder usuários para a concorrência.

O que realmente está impulsionando os resultados agora:

- Mapeamento de ciclo de vida orientado por dados é padrão. As equipes não dependem mais de suposições para janelas de reengajamento; realizam análise de sobrevivência por coorte para identificar precisamente o “declive de retorno orgânico” – o ponto distinto em que a probabilidade de reengajamento orgânico diminui significativamente.

- Testes incrementais não podem ser omitidos. Sem eles, é impossível distinguir com confiança o real ganho de retargeting de usuários que retornariam organicamente ou avaliar o desempenho do parceiro programático.

- A pressão competitiva está forçando janelas mais cedo em alguns setores. Em categorias hipercompetitivas, as equipes testam janelas de 4-5 dias, pois atrasos adicionais costumam causar perda permanente do usuário para a concorrência.

Retargeting+CTV: Combinação perfeita

O CTV não é exatamente o novato da vez, mas ainda é negligenciado por muitos anunciantes. Embora o meio em si não seja novo, a TV conectada como canal de publicidade programática ainda é relativamente jovem, e isso significa que muitos anunciantes só agora estão começando a realizar testes sérios e a destinar orçamentos dedicados.

Como todo canal de adtech emergente antes dele, o CTV pode ser vulnerável a fraudes e ineficiências se você entrar sem compreender os fundamentos.

That said, the real reason CTV deserves attention is simple: it’s intent-light (not to be confused with low-intent) but extremely attention-heavy. Unlike mobile, where people are usually multitasking, distracted, or half-paying attention, CTV catches users when they’re relaxed, settled in, and actually focused on the big screen.

Então, o que torna o CTV especialmente poderoso para retargeting?

Formatos criativos de alto impacto, segmentação precisa ao nível de domicílio e timing quase perfeito. Você’está alcançando usuários conhecidos exatamente no meio do tempo livre real deles, quando não estão em deslocamento, nem correndo entre reuniões, mas realmente focados e receptivos.

Já vemos um número crescente de anunciantes que começaram a investir em CTV em 2025 ou planejam ampliar em 2026. Quem o faz de forma cuidadosa ganha silenciosamente uma vantagem estratégica significativa. Acertar, e isso pode se tornar uma das decisões mais inteligentes que você tomará no próximo ano.

UA ainda está na sala

Retargeting não é mais opcional – mas não é um substituto para aquisição também. Retargeting pode parecer nadar em uma piscina: eficiente, previsível e altamente recompensador comparado à água aberta da UA.

Dito isso, para continuar crescendo em escala, os editores não podem parar de investir na aquisição de novos usuários.

Splitmetrics

Tendências de Taxas de Conversão da Apple Ads (Campanhas de Resultados de Busca) 2025

1. A taxa média de conversão (CR) nas categorias caiu ligeiramente

Para campanhas de resultados de busca no Apple Ads, a taxa de conversão média nas 15 principais categorias caiu de 67,2% em 2024 para 66,2% em 2025.

Essa queda é causada por maior concorrência e saturação de mercado em várias categorias de alto tráfego, o que reduz a qualidade do tráfego que chega aos apps. Usuários em categorias concorridas têm mais opções, demoram mais para decidir e têm menos probabilidade de converter após tocar em um anúncio.

2. Esportes e Viagens entregaram a maior taxa de conversão

Em termos de CR, Esportes (73.0%) e Viagem (72.6%) lideraram todas as categorias de apps em 2025.

Apps de esportes aproveitam a intenção clara do usuário. Buscas são específicas e os caminhos de decisão curtos, aumentando a chance de conversão dos toques em anúncios. Viagem também avançou muito, indicando que quem toca em anúncios tem objetivo claro, muitas vezes planejando viagens imediatas.

Alta conversão nessas categorias indica forte adequação produto‑mercado. Para os profissionais de marketing, isso destaca o valor de alinhar campanhas com palavras‑chave claras e de alta intenção e páginas de produto bem otimizadas.

3. Redes Sociais e Entretenimento Registraram as Maiores Quedas

As categorias de Redes Sociais e Entretenimento tiveram as maiores quedas de taxa de conversão em 2025. Redes Sociais caiu de 71.8% para 59.0%, Entretenimento de 74.8% para 64.2%.

Apps sociais enfrentam saturação de mercado e seletividade dos usuários, enquanto apps de entretenimento competem em canais de descoberta fragmentados. Grandes plataformas que defendem agressivamente sua fatia de mercado também reduzem a qualidade do tráfego para apps menores.

Para gerentes de UA, a lição é simples: focar em tráfego de alta qualidade, palavras‑chave precisas e diferenciação via criativos e páginas de produto personalizadas para manter a eficiência.

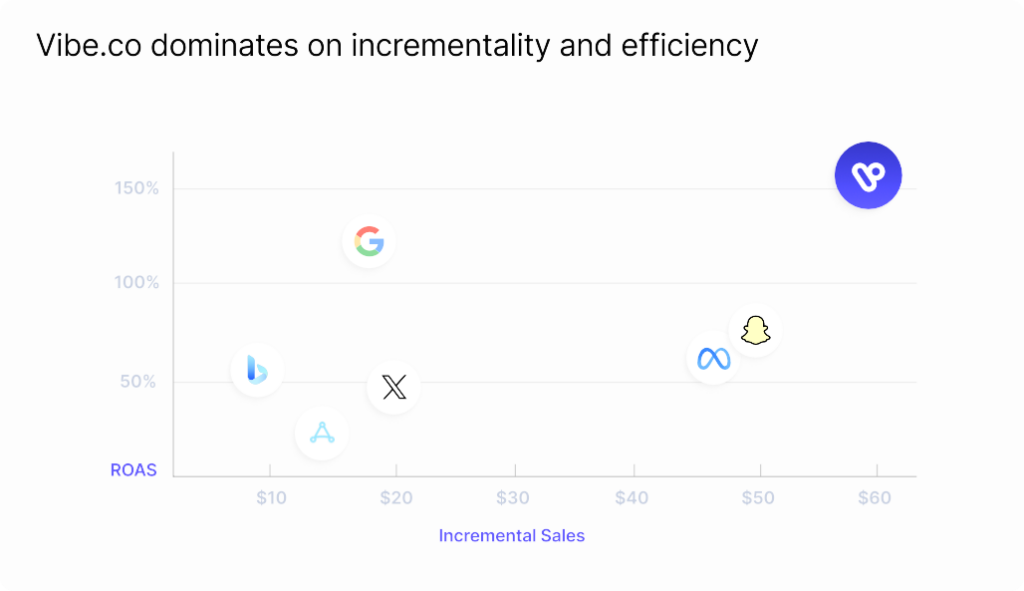

Vibe

Guia de desempenho CTV 2026

1. O desempenho CTV ultrapassou o limite de atribuição

CTV não é mais uma caixa preta de topo de funil. Alimentado por suprimentos verificados e dados de identidade de primeira‑parte, o CTV entrega desempenho mensurável e incremental, comparável (e em alguns casos mais eficiente) ao social pago. Marcas em ambientes CTV verificados observam CAC 55% menor que o social pago, desempenho estável semana a semana e, em média, $1,52 de receita incremental para cada $1 gasto, validado por testes de incrementalidade.

2. Incrementalidade, não atribuição modelada, é o KPI que importa

À medida que a perda de sinal acelera em mobile e na web, as métricas tradicionais de último clique e relatadas pela plataforma superestimam cada vez mais o impacto. Os programas de CTV mais eficazes agora dependem de testes controlados de lift e validação de MMP de terceiros para medir a contribuição real. Em experimentos controlados, o CTV representou 6–9% dos pedidos totais da Shopify, com 81% das conversões incrementais provenientes de clientes novos. Isso indica claramente que o CTV gera crescimento real, não canibalizando canais existentes.

3. Criativos + audiências verificadas desbloqueiam ROAS em escala

O desempenho da CTV não é impulsionado apenas pelo alcance. É impulsionado por precisão e execução criativa. Campanhas que combinam retargeting baseado em CRM ou públicos semelhantes de alta intenção com criativos otimizados para performance alcançaram consistentemente 300–400%+ ROAS em verticals de e‑commerce. A lição para os profissionais de marketing é clara: trate a CTV como um canal de performance, não como despesa de branding, e otimize a criatividade com a mesma rigorosidade das mídias pagas.

Notas de rodapé

Países e níveis

Analisamos dados globais por meio de diversos filtros. Um deles é a classificação por países, que, devido à nossa base de clientes, definimos como:

- China

- Japão

- Resto do mundo

- Nível 1 Leste: Coreia, Índia

- Nível 2 Leste: Taiwan, Indonésia, Turquia, Tailândia, Filipinas

- Nível 1 Oeste: Canadá, França, Alemanha, Reino Unido

- Nível 2 Oeste: Austrália, México, Brasil, Espanha, Itália, Países Baixos, Polônia

- Estados Unidos

Sobre estes dados

Todos esses dados são baseados na visão da Singularsobre o ecossistema de adtech. Embora tenhamos uma participação significativa no mercado de plataformas de marketing Mobile e analisemos uma enorme quantidade de dados, nossas percepções serão tendenciosas em relação a aplicativos que investem significativamente em aquisição de usuários e que estão promovendo e expandindo ativamente esses aplicativos.